快手抖音與視頻號——短視頻的三國演義

作者 | 亞當斯密達

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

1月26日,快手正式向港交所遞交了公司上市發行方案,計劃2月5日於香港聯交所主板開售,股份代號1024。據説抖音也將在2021年上市,而在“微信之夜”後,市場對騰訊短視頻也有了更進一步的期待。

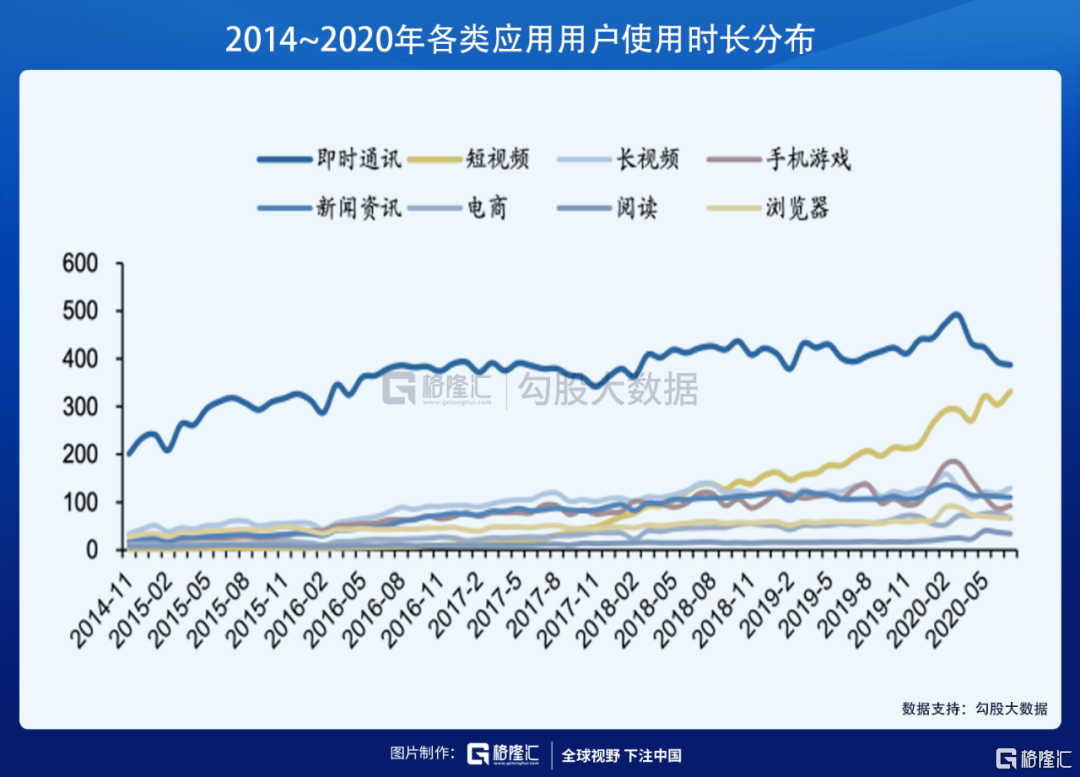

快手作為市場上短視頻的第一股,大家的關注度也是空前的高。畢竟在所有APP中,目前在用户使用時長中,短視頻已經僅次於通訊APP。

另外在國內互聯網的內容生產領域,短視頻已經形成絕對的優勢,傳統圖文除了新聞和部分深度優質領域外,已經無更大的生產場景,而越來越碎片化及越來越輕鬆的短視頻,隨着生產環境閉環不斷擴大,短視頻的商業化可能前景遠比大家想象的要大。整個行業中直播,電商,廣吿等,都處於高速增長階段。

而在所有用户時長的統計中,抖音和快手,分掉了約九成的用户時間。

雖然目前短視頻是“抖快”的天下,但是微博、微信在2020上半年也相繼推出視頻號,迅速“冷”啟動加入戰局。微信雖然是後起之秀,但是依靠着“國民第一APP”的強大Buff,未來非常可能是短視頻行業的攪局者。

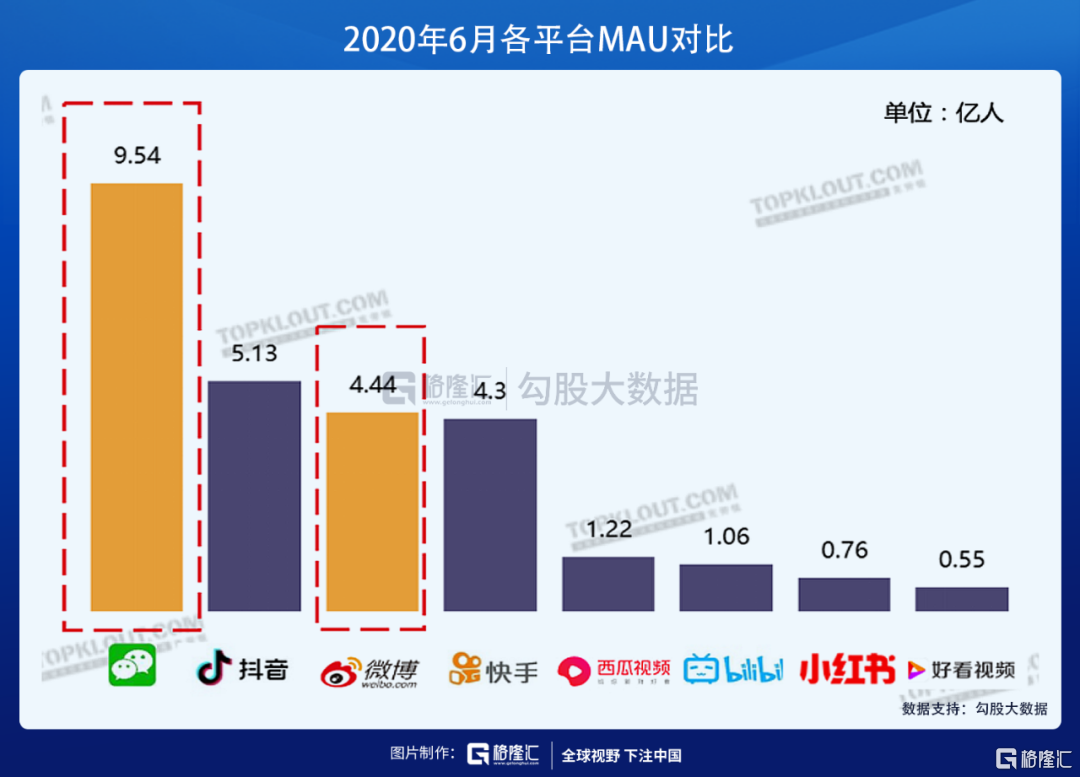

根據快手公司招股書顯示,2020年上半年,快手App的平均月活為4.85億人,平均日活為2.58億人。若加上小程序及快手極速版用户,則快手整體月活規模為7.76億人,日活3.05億人。字節跳動方面,其官方宣佈,截至2020年1月抖音App的日活超過4億。新入局的微信視頻號發展迅猛,自2020年2月開始擴大內測規模,6月視頻號宣佈日活超過2億。

這不禁讓人思考這麼一個問題:短視頻的未來,究竟會去向何方?作為短視頻第一股的快手,在資本市場上的表現值不值得期待?

一、抖音快手的“瑜亮”之爭

2016年9月20日,字節跳動悄悄的在APP Store上線了一款名叫A.me的APP,起初關注度並不高。在經歷了大約半年的產品打磨之後,這款APP改名叫了“抖音”。

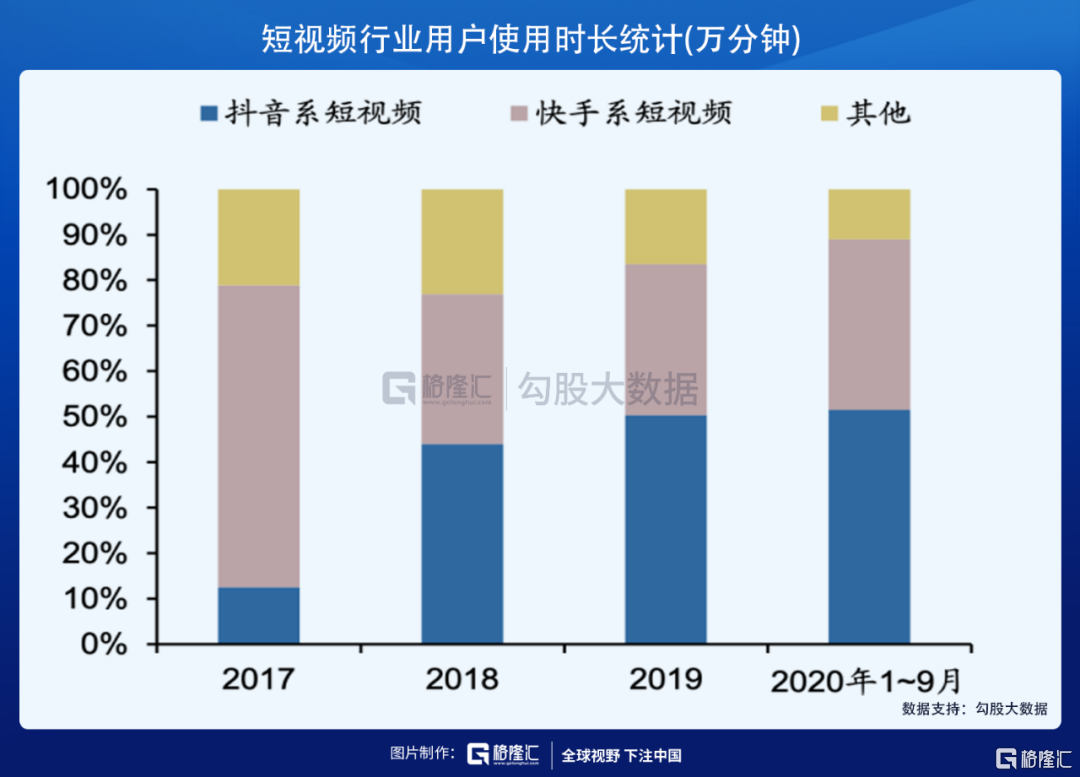

在此之前,短視頻行業的玩家主要集中在“快手”“小咖秀”“美拍”和“秒拍”上。但如今回頭去看,似乎只有快手成功跑了出來。

秒拍曾經紅及一時,2017年月活達到2.86億,用户滲透率達61.7%,位居短視頻行業Top1。但因其90%的播放量來自微博,實際上慢慢淪為了微博的“視頻服務器”和“播放器”。在失去了微博的支持之後,又因監管問題,被下架了79天,慢慢淪為路人,2020年底月活只有243.7萬。美拍也曾經是億級月活APP,但擁有夢幻開局的美拍,如今月活也只有500多萬,比秒拍好那麼一點點。相比於秒拍和美拍,小咖秀則還要慘,2020年9月,因侵害用户權益未按要求整改,被工信部下架。

如今的短視頻領域,雖然從月活上抖音已經超過了快手,但雙方的競爭不但沒有分出勝負,反而隨着“快手”從佛系成長到走向資本市場擁抱競爭,未來雙方的戰鬥只會越演越烈。

在用户分佈上,抖音盤踞在東南沿海及華南地區,而北方仍然是快手的大本營,並加速向南方滲透,廣東廣西和雲南,也是快手用户排名前十的省份,所以快手的用户羣應該是“老鐵”+“靚仔”的組合。

從內容生態上看,快手用户在新聞社會話題上堪稱點贊狂魔,而抖音的用户,更喜歡娛樂明星和高顏值的小哥哥小姐姐。

如今快手和抖音在內容領域的競爭已經完全白熱化。

在段子和短劇領域,快手有“劇星計劃,抖音則有“百億劇好看計劃”;在音樂領域,快手有“音樂倒帶計劃”、“新歌星計劃”;抖音則有“看見音樂計劃”和“抖音音樂人億元補貼計劃”

在教育領域,快手有“在家學習”,免費推出多種教育內容。而抖音則有“在家上課”,聯合50家教育機構,邀請名校名師為中小學生提供免費上課服務。

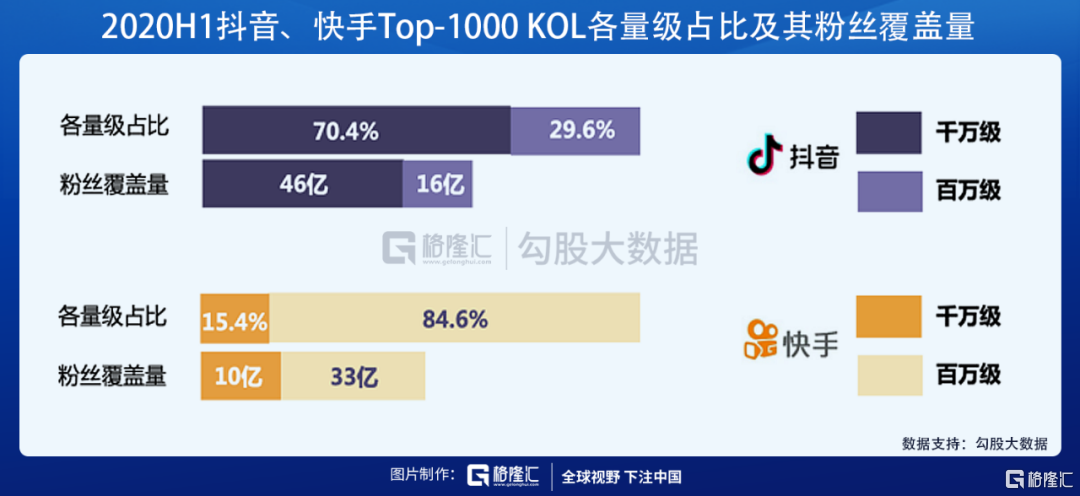

從粉絲分佈看,抖音粉絲呈“二八”分佈,粉絲集中在頭部賬號,而快手粉絲中腰部力量雄厚,粉絲與賬號之間關係更緊密。

從互動性看,抖音信息流界面的沉浸式“刷”頻,使用户更傾向於隨手點贊。而快手KOL發佈的視頻每28個贊就能得到1個評論,相比抖音需要38個贊,快手粉絲與KOL之間的社交關係更強。

而在用户年齡上,抖音快手都集中在19-35歲的年輕用户中,只不過抖音在19-24歲用户中有優勢,而快手則在31-35歲用户中有優勢。

從數據上看,抖音快手並沒有誰是特別領先,他們的“瑜亮”之爭還會持續相當長的時間。

二、快手的未來,廣吿與電商

其實我們應該慶幸,上市的快手沒有充分的商業化,尤其在廣吿和電商領域,這給二級市場的投資者更多的機會參與快手的成長。

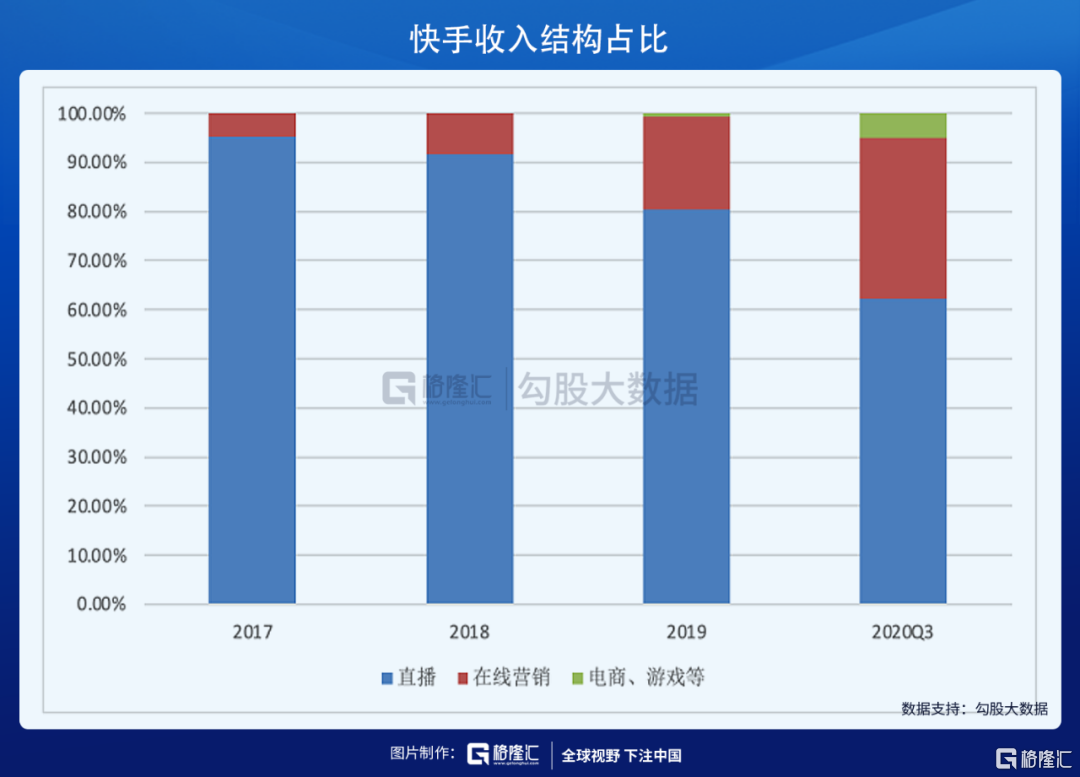

從快手的收入結構看,2018年之前,直播業務貢獻了超過90%的營收,從2019年開始,在線營銷和電商的收入佔比才開始快速擴大。到了2020年Q3,在線營銷的收入佔比已經佔到了近40%,佔比快速擴大,按照這樣的增速到了2021年,佔比就將鐵定超過50%。

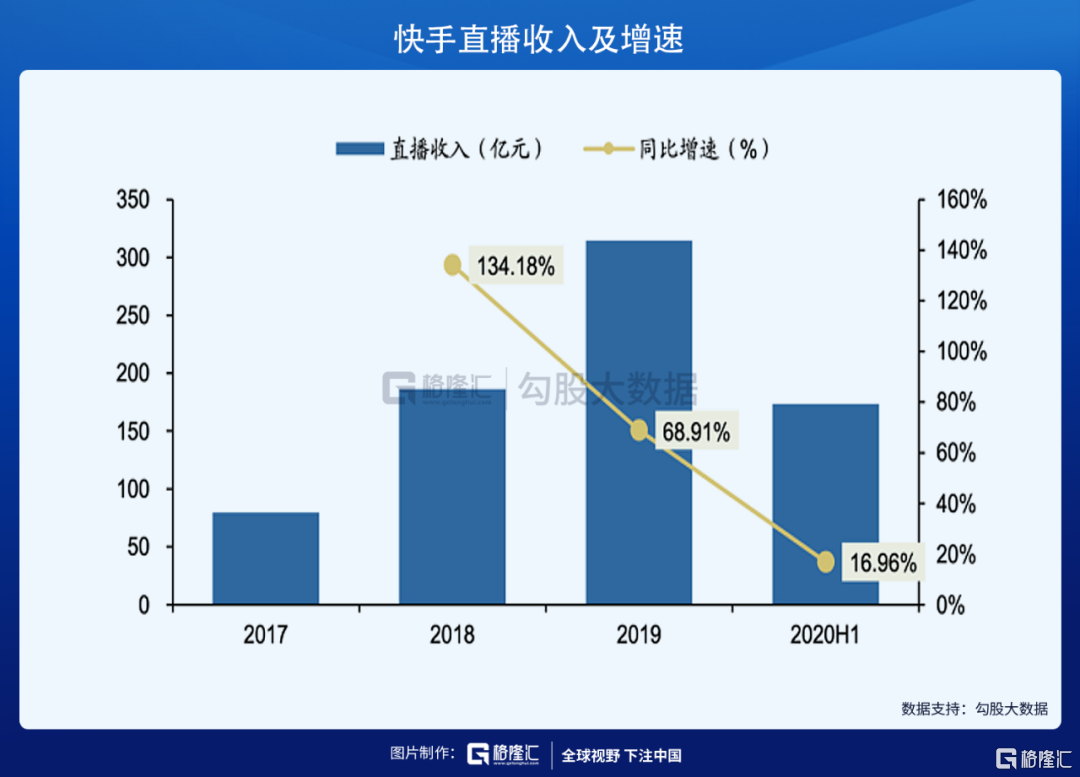

按收入來説,快手是中國最大的直播平台,但直播業務由於其生態和天花板的問題,增速已經開始逐步下滑,2020年上半年增速只有17%。

所以短期來看,廣吿是快手重要的增長來源。

如果仔細觀察,你會發現在集團即將上市的背影后,作為快手廣吿收入重要來源之一的磁力引擎也在過去一年動作頻頻。磁力引擎是快手商業化營銷服務平台,2018年,快手開啟商業化元年,推出營銷平台,2019年,正式升級為“磁力引擎”,並與2020年9月25日註冊為成都磁力引擎傳媒有限公司。

廣吿業務一直是互聯網巨頭的重要收入來源之一,也正因如此,各大平台內部也在過去幾年陸續整合推出了自己的廣吿營銷服務條線,它們都是磁力引擎某種程度上的強勁對手——騰訊系的騰訊廣吿、字節系的巨量引擎、阿里系的阿里媽媽、百度系的百度營銷等等。

相比於抖音的“巨量引擎”,快手的“磁力”可能還略顯年輕,成立不足兩年,但是增長卻十分迅猛。2019 年,快手商業磁力引擎超額完成業績目標,頭部客户數量超過1000個,幫助20萬快手創作者獲得廣吿收益,商業流量規模提升600%,活躍商家數突破100萬,完成了綜合品牌、汽車、電商行業的收入突破。圍繞平台創作者的私域流量,磁力引擎以超級快接單、快直播、快任務等產品,建立創作者與用户的緊密連接。超過20萬名創作者獲得廣吿收益, 僅快接單一個產品就服務了超過3萬名創作者,收入分成超10億元,作品日曝光量超4億次。單條短視頻為商户帶來的收益均值提升至1.1萬元, 幾乎是2018年的10倍。

磁力引擎中的 “磁力”二字 ,脱胎於快手的 “老鐵經濟”。快手不止希望“用流量變現”, 而是想從用户間基於信任感的“人+內容” 中,挖掘出更大的商業價值。所謂 “磁力引擎”,是快手通過強化AI+DA的技術能力,以人、內容、流量、創意為四大驅動力,全面打通公域和私域流量,為客户提供從流量效率到留量沉澱的“雙LIU”營銷價值。“磁力引擎”的磁力,實則來源於快手深耕 8年,始終將用户體驗至於首要位置,而形成的巨大社交能量。可以説,社交磁力是快手營銷、電商以及全部商業化的底色,也構成了拉動快手向前的巨大力 量和實際引擎。如今,快手已形成支撐磁力引擎高效運轉的四大核心: 人、內容、流量、創意。

因為起步較晚,快手目前的廣吿收入相比抖音仍有較大差距,2020年上半年,抖音快手DAU差距約1.5倍,但廣吿收入差距超過6倍,若以抖音目前廣吿業務的水平作為快手廣吿業務的天花板,則快手廣吿業務至少翻6倍,即使假設達到8成,都有5倍的成長空間。

在廣吿之外,快手的另一個增長電則是電商。

快手是國內第二大的直播電商平台,僅次於淘寶直播。2018年下半年,快手官方上線快手小店並舉辦賣貨節,標誌其正式切入電商市場。經歷2019年的供應鏈建設以及2020年上半年的百億補貼,快手直播帶貨交易規模呈現爆發式增長態勢。

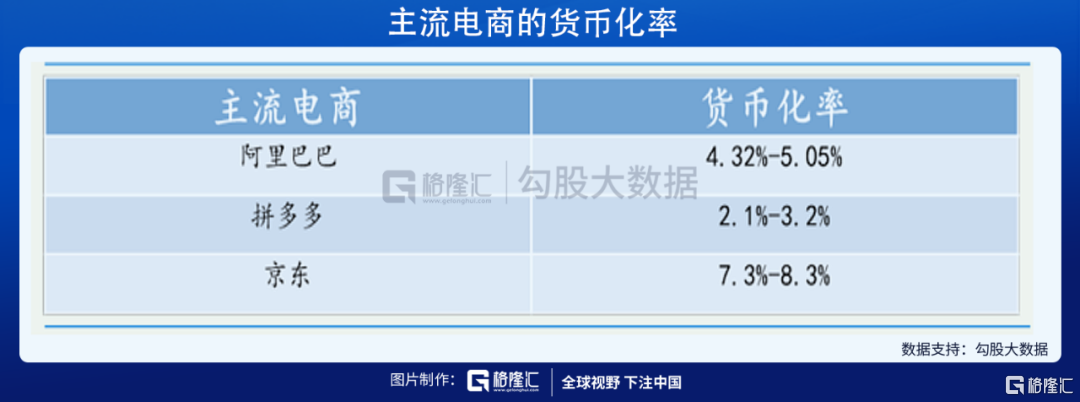

2018、2019及2020H1的GMV分別為9660萬、596億、1096億元,但與之對應的收入卻極低,只有8.1億,即使將2019年與2020上半年的其他收入全部記為電商收入,貨幣化率也僅有 0.44 和 0.74%。到了2020年Q3,快手GMV達到2040億,收入約20億,雖然貨幣化率達到了約1%,但對比主流電商,貨幣化率還是很低,國內主流電商普遍可達到4%-5%。招股書顯示,到了11月,快手的GMV已經超過了3300億,增速及其之快。實現第一個1000億用了6個月,第二個1000億僅用了3個月,第三個1000億隻用了兩個月就已經實現。

快手貨幣化率低的主要原因是快手目前仍在扶持優質商家以提高品牌形象,並通過補貼實現GMV快速增長與吸引頭部品牌入駐。同時,快手一直在產業+直播的生態鏈中展開深耕,以利潤率換市場空間。待頭部品牌商家加入快手,快手對第三方平台的依賴性降低,議價能將加強,貨幣化率肯定是能大幅提高的。

三、攪局者——微信視頻號

隨着微信8.0的升級,以及微信之夜2021張小龍約一個半小時的分享,視頻號又被推上了風口浪尖。騰訊從沒有放棄短視頻領域的佈局,早在2013年9月份便早已入局短視頻行業推出了微視,但最終的成績並不理想。無論是騰訊自身的統籌規劃出現問題,還是入局時機過早,微視並沒能成為騰訊在短視頻領域的大殺器。隨着抖音、快手等新一代短視頻App的崛起,微視雖然苦苦掙扎,但依然於事無補,只能在邊緣徘徊,依靠着QQ的引流而艱難存活。不過曾經有着“濱河大道北高盛”稱號的騰訊,除了內部賽馬,外部投資也一直是其擴充商業邊界的重要手段。

從快手的招股書可以看出,騰訊是快手第一大外部股東,佔股超過21%,可以説,快手的上市,也是騰訊短視頻領域的另一種成功。

關於視頻號,張小龍在微信之夜的分享可能更具有參考意義:

——在2019年,我們組建了一個小團隊,一二十個人,開始開發視頻號。當時給它定位是一個視頻化的微博。所以視頻號上半年其實長得特別像微博,也沒有全屏的視頻。很多人説視頻號是公司的戰略重點,其實並不是這樣的,我們公司短視頻的戰略重點還是在微視。

——視頻號的意義,視頻是其次,重要意義是有一個號在這裏,通過這個號每個人都有了一個可以公開發聲的身份,將來他發聲的內容可能是視頻,也有可能是直播的一些東西,賬號的意義在這裏會更大一些。

——我們現在還沒有直播的入口,但是下個版本可能就會有了。我們把“附近的直播和人”調一下變成“直播和附近”。所以直播裏面也會有電商的能力,可以掛第三方小程序。

——我們最早做公眾號的時候,公眾號就是每一個機構的官網了,做小程序時候我們又説小程序是你的官網,可以把服務放在裏面。我們做視頻號的時候,我們又説視頻號才是你真正的官網,這也是合理的,因為官網也是需要進化的。因為從一個機構ID的角度來説,確實視頻號是最適合的一種載體。

可以説,有着用户至上思維的微信,從對朋友圈變現的剋制可以知道,微信在短視頻領域可能並不會如抖音和快手一樣激進,對於微信來説,如果維護每個用户的“ID”,連接每個人,才是其最根本的意義,畢竟微信的主要任務是不斷鞏固騰訊的護城河,而不是賺錢。但是不管如何,依靠微信這個強大buff的視頻號,有足夠的資格成為那個短視頻行業的攪局者。

四、快手要如何估值

快手此次上市採取AB股架構,其中B類流通股份每手買賣單位為100股,發售價格範圍在每股105港元-115港元之間,以此計算對應股份市值分別為4314億港元和4724億港元,介於556億至609億美元,計及超額配售權估值最多可增至617億美元。

給快手估值可能要困難一些,畢竟其商業化之路才剛剛開始。

如果我們用單用户價值去對快手進行估值,比較合適的參考對象可能會是嗶哩嗶哩,同樣作為視頻領域的頭部玩家,擁有將近2億的月活用户,在變現也是在一個起始的階段,且同樣用户平均使用時長在80多分鐘,嗶哩嗶哩是81分鐘,快手86分鐘,目前嗶哩嗶哩的市值超過450億美元,單用户價值超過200美元。以快手這樣的地位,理論上單用户價值不應該低於嗶哩嗶哩的200美元,那麼4.8億月活的快手估值就應該超過960億美元。

如果我們用PS進行估值,目前市場上給的最激進的是拼多多和嗶哩嗶哩,給到了對應2021年收入的15倍估值。其次是美團和騰訊,估值給到了2021年收入的10倍左右。再接下去則是百度和阿里,大約對應2021年收入的5倍左右。

而快手收入在Q3保持了約50%的收入增速,這個增速雖然不及拼多多的翻倍,也不及嗶哩的80%,但是足夠超過美團和騰訊,給出10倍PS是合理的水平。目前市場對快手2021年的收入普遍認為能超過800億人民幣,那麼整體估值就有8000億,對應大概有1200億美元。如果考慮到快手公司體量不如美團和騰訊,打個7-8折,那麼估值也應該在800-1000億美元之間。

最後,另外快手因為其大市值的原因,肯定在上市不久之後就能進入港股通,那麼,如今洶湧的南下資金會是怎麼樣的一個瘋狂,可能誰都不能預料了。