東北最後的門面撐不住了

格隆匯 08-05 19:43

今天,A股最苦的一批人莫過於長春高新的投資人,都跌到這個位置了,趕上了錘子周,還偏偏有一錘是長春高新的。

一字跌停,5月高點下來,不到3個月,暴跌47%,蒸發了近1000億市值。

長春高新是10天披露一次股東戶數的,最新顯示到7月20日,股東戶數達13.177萬,而5月20日的時候僅5.826萬戶,增長了126%。

這麼多人入場,誰在跑路?

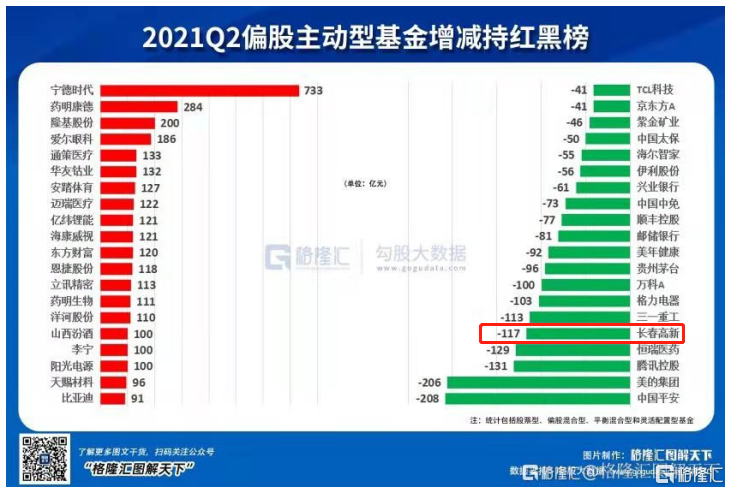

根據統計數據,二季度公募砍了117億長春高新,其中清倉基金達到198家,不僅內資機構在減,外資也是。外資則在最近2個多月大幅砍倉20億,當前最新持倉金額僅30億,持倉比例僅2.42%。

接盤的是小散們。

大連老太13年狂賺超100倍的長期投資勵志新聞彷彿還在昨日,明星大牛股的散戶們心態恐怕已經滄海桑田。

長春高新過去不僅是明星大牛股,也是東北的最後門面擔當了。那這個門面擔當到底發生了啥?

1

基本面變了

長春高新今天跌停,緣於昨晚新華社的發文《身高焦慮就打“增高針”?危險!》。這篇文章直指生長素行業各種亂象,並且算是點名了長高,在這個風聲鶴唳草木皆兵的錘子周,足以令資本市場瑟瑟發抖。

其實,長春高新的賽道是不錯的。

據Frost & Sullivan,2014-2018年,中國兒童生長激素缺乏症市場規模年複合增速高達33.5%,預計2018-2030年增速仍然高達15.7%。預計2030年中國市場規模將達到32億美元,摺合221億人民幣。

在中國,4-15歲的兒童一共有1.7億,其中矮小症約500萬人,同時還有3900萬身高偏離兒童需要科學的身高綜合管理。生長激素治療患兒數量累計不超過60萬,整體治療率不到2%,與海外15%-20%治療滲透率差距較大。《健康中國2030戰略》提到,要把5歲以下兒童生長遲緩率從2013年的8.1%,降低到2030年小於5%。

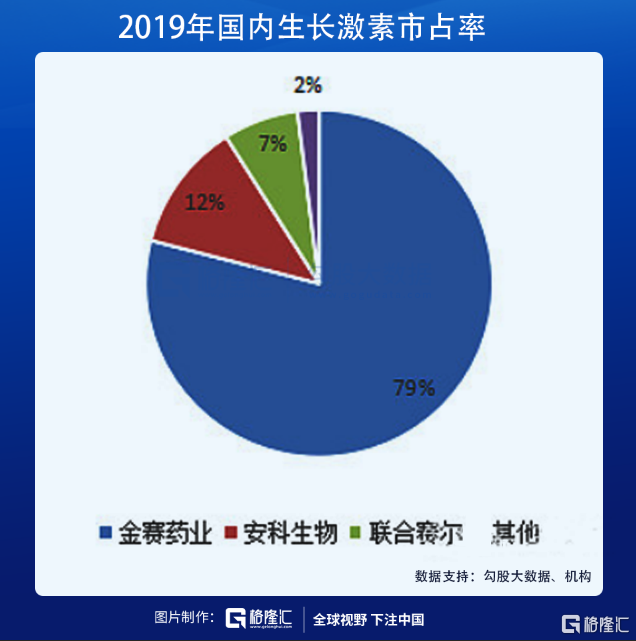

長春高新是生長激素龍頭企業。2019年,國內市場中長春高新佔74%的市場份額,其次爲安科生物和上海聯合賽爾,分別爲15%和8%。

從長春高新過去的業績也可以看出,這是一條非常不錯的賽道,坡夠長,雪夠厚,這也是資本市場追捧長春高新的原因。

但,今年到現在,已經越發明顯了,今年是一個政策大年,可以與2018年相媲美。政策的導向從效率優先兼顧公平開始逐步轉變爲公平優先兼顧效率,具體做法是移除人們頭上的“三座大山”。

長春高新很不幸地處在醫療這座大山上。

5月21日,廣東省醫保局印發的《關於共同開展省級藥品和耗材超聲刀頭聯盟採購工作的函》在網上引起熱議,本次廣東發起16省聯盟帶量採購目錄品種涉及藥品數量281個,其中西藥222個,中成藥59個,其中重組人生長激素或將被納入集採。

儘管長春高新迴應短期集採可能性不大,但明顯機構們並不相信,相信的是散戶。5月21日長春高新跌停,龍虎榜上兩個機構各賣1.9億和1.6億。

從過去的醫藥公司看,但凡沾上了集採的,都有殺估值的風險,比如恆瑞算強的吧,最高下來也砍了40%+了。

恆瑞產品線豐富尚且如此,那依賴大單品(生長素佔總利潤的90%)的長春高新如果被集採,殺估值只會更甚。

2

單品獨大危機

自集採這麼達摩克利斯之劍時不時揮下以來,很明顯的,主營單賽道產品的企業面臨的經營風險很大,業績的確定性大大下降,市場風險偏好上明顯偏愛“平臺型”。

比如支架。

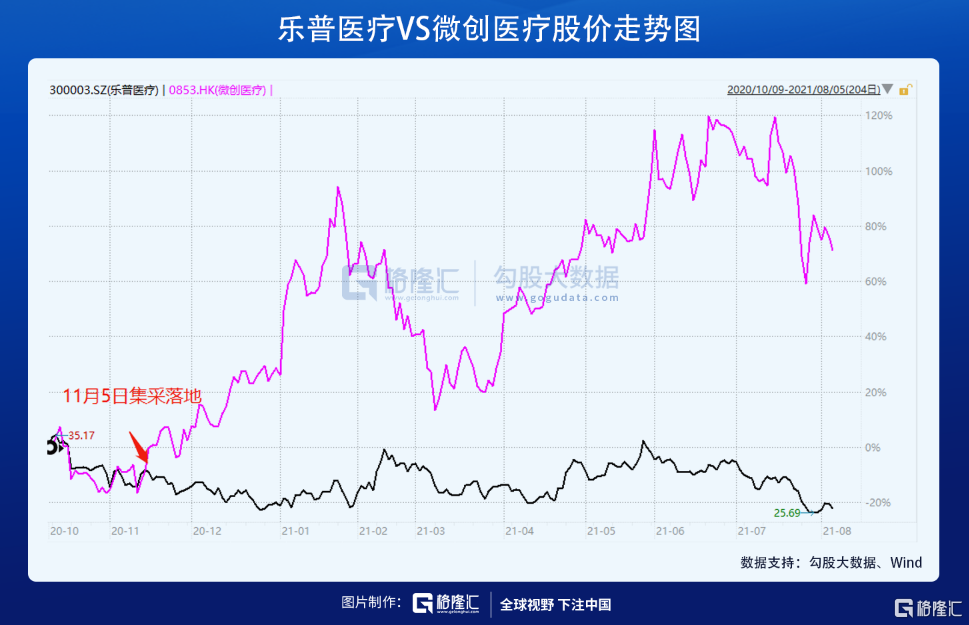

去年11月5日,全國冠狀支架集採結果出爐,10個產品中選,涉及8家企業,中選產品中位價在700元左右,而此前支架平均價格爲1.3萬元左右。2019年,國內冠狀支架終端市場規模大致有150億,本次降價後按照700元均價計算的話,支架規模萎縮至7.5億元。

行業坍塌,樂普醫療作爲支架龍頭企業,非常受傷,業績增長引擎熄火了。公司喪失了成長性,股價持續低迷。

支架集採對於微創醫療的盈利也有衝擊,但力度要小得多,因爲支架只是微創的一部分業務而已。自從集採之後,微創利空出盡,股價至今反而大漲83%,而樂普繼續下跌逾15%。

還比如骨科。

2020年11月,山東省淄博—青島—東營—煙臺—威海—濱州—德州七市開展骨科創傷帶量採購。這也是全國首次骨科創傷類市級聯盟帶量採購。最終骨科創傷類產品(包括普通接骨板、鎖定接骨板、髓內釘系統等)平均降幅67.3%,單個產品最大降幅達94%。

7月20日,12省骨科創傷類醫用耗材帶量採購結果出爐:髓內釘、普通板三類產品的中標結果來看,最低降幅達到82.45%,最高降幅更是達到94.85%,競爭十分激烈。接下來,骨科關節“國採”將呼之慾出。

骨科集採之下,大博醫療、愛康醫療雙雙迎來暴擊,再度大跌30-40%。而從股價歷史高點算起,都已經被腰斬了。但平臺型的威高股份則跌幅小得多,因爲受到骨科集採影響小得多。

還有血液灌流器。

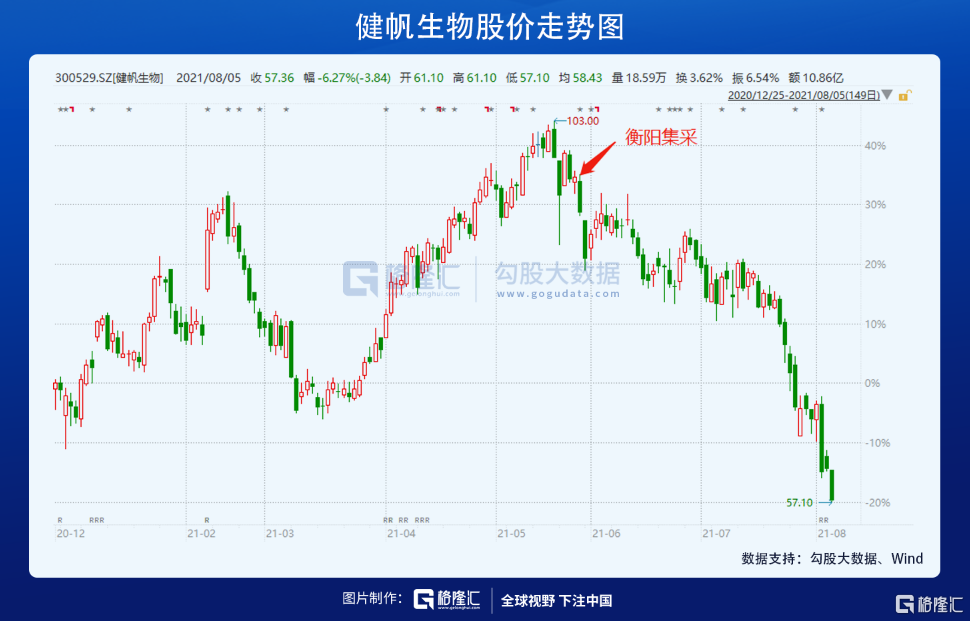

今年5月27日,衡陽市醫保局發佈了關於“終末期腎臟病治療相關耗材(藥品)集中帶量採購”,其中該次集採擬採購血液灌流器8000支,採購週期爲24個月,這是市場上首次對血液灌流器進行集採。

這塊被暴擊的就是依賴它的健帆生物。

集採之後,高瓴在二季度再度減持378萬股,還剩880萬股。並且,這已經是高瓴連續4個季度減持健帆生物了。二級市場上,5月27日至今,公司股價狂瀉40%,深不見底。

生長素雖然還未被真正納入集採,但在前車之鑑下,資本市場是非常有理由擔憂依賴單一賽道的長春高新。

這層對政策的持續擔憂令長春高新的底層估值邏輯發生了變化,因爲你不知道什麼時候突然一把刀就剁下了,在估值上就不得不給個折價。

3

尾聲

在過去幾年的大白馬行情下,許多散戶們已經被教育大白馬大跌就是買入機會。

也應該是這種教育下,我們可以看到許多大白馬,一路下跌中,跑路的是機構,接盤的是散戶。長春高新如此,其它如上海機場亦是如此。

大白馬大跌就是買入機會,這個過去許多情況下成立,未來或許也成立,因爲優秀者繼續優秀確實是大概率事件。

但是,當真正調整發生時,我相信許多人會發現自己高估了自己的耐心和承受力,低估了調整的力度和時間。隨着調整的不斷深入,用歷史上的K線圖也難以安慰倍受煎熬的心態。

尤其是,大白馬大跌就是買入機會也有部分不成立的,也有永遠漲不回來的。在不斷下跌的過程中,如何確定你手中的大白馬未來是一定能漲回來的呢?

就比如說上海機場,我就覺得它大概率漲不回來了,因爲最底層的免稅邏輯發生了變化,這個未來也看不到好轉的可能。

長春高新能不能回來,不好說,即使未來能回來,這個修復過程一定是漫長的、曲折的,因而也是煎熬的。這是一場長徵,公司也許會沒問題,但散戶能不能熬到1949年,還真不好說。

所以吧,我們做投資,第一不要高估自己的耐心,第二非對公司瞭解得非常透徹,不要輕易集中持倉。集中持倉,踩對了賽道的上漲期當然是爽,但是踩錯了,心態是非常容易爆炸的。就像這波長春高新的下跌,一路補倉補成重倉的,今天又被暴擊10個點,大概率心態會爆炸。

最後,做投資,儘可能地去了解一家公司的關鍵邏輯在哪,這樣就不至於發生當關鍵邏輯已經消失了,自己還在涌入,然後被深套。

微創醫療(0583.HK)近期交流紀要

uSMART盈立智投 08-11 16:24

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641