地產政策觀察:借行業政策東風,物企迎發展機遇

格隆匯 08-13 18:08

摘要

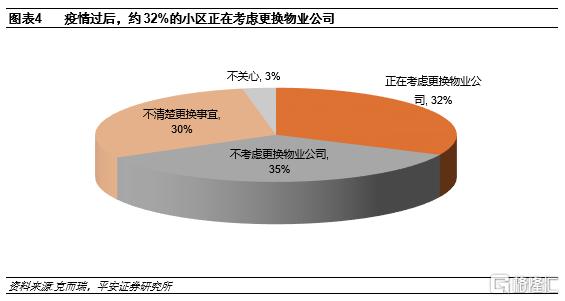

打擊行業亂象,規範行業標準:當前物管行業仍存在費用收益不透明、服務內容不規範,物管公司到期不退場等諸多行業亂象,已嚴重摺損業主滿意度。據克而瑞調查顯示,疫情後約32%的小區正在考慮更換物業公司。年初以來十部委及地方政府重拳出擊,清除監管“灰色地帶”,7月住建部等八部門,再次針對行業亂象明確需要整改的細節問題。從行業影響上看,政策提及的“與業主合理分配公區收益”及“社保規範化”對上市品牌物管影響有限,其公共收益已被嚴格審計,基本不存在侵佔業主收益問題,即使按照極端情況假設,測算社保規範化於品牌物管全年整體收益影響僅1-2%;而中小物管規範化運作能力及智慧化投入均不足,或在行業規範化進程中加速出清,爲上市品牌物管帶來收併購機遇。同時存量盤物業換手率或更高,有助於品牌物管加速第三方拓展滲透。

物業費市場化定價,搭建物企招投標信用體系:年初十部委提出物業費價格應由市場競爭形成、建立物管費動態調整機制、提倡酬金制計費方式等措施,旨在解決長期以來存量盤難以提價的行業痛點問題,品牌物管有望憑藉提供質價相符的優質服務,獲得相應的物管費溢價。同時政策鼓勵組建小區業委會,建立並完善物企招投標信用制度,爲優質物企參與招投標等市拓營造更加規範化的市場環境。公建物業市場化亦是近年政策支持的重要方向,如老舊小區配套物業服務、“三供一業”移交社會化管理等,物企各展其能,把握城市服務藍海。

探索“物業+”模式,發展智慧型服務:中央及地方多次出臺政策推動物企擴大經營邊際,鼓勵有條件的物企向養老、託幼、家政、房屋經紀等領域延伸。政策傾向幫扶物企做大生活服務業,強化物業在社區單位中的重要性,爲物企增值服務打開新方向。同時隨着服務層次遞進深入,政府多次引導物企構建並通過智慧物業平臺提供服務,除可減少人工依賴,實現降本增效外,還可與增值服務緊密結合,構建“線上平臺+線下空間”相融合的服務新生態。從13家主流物管公司的收入構成上看,社區增值服務營收佔比均值已從2017年的8.2%提升至2020年的15%,但服務類型仍以社區生活服務、業主資產運營服務、社區空間運營服務爲主,政策多次提及的社區養老服務尚處於起步探索階段。

投資建議:我們認爲從年初的十部委發文到7月住建部等八部門聯手整治行業亂象,中央及地方頻頻出臺物管政策旨在規範服務標準,提升行業市場化程度,解決存盤盈利及物企信用體制等諸多痛點,致力於行業中長期的健康可持續發展;同時出臺諸多鼓勵性政策,增厚物企服務內容,推動科技應用,打開行業拓展空間,或將進一步加速行業優勝劣汰,鞏固品牌物管的優勢地位。投資建議方面,我們持續看好行業空間廣闊、短期中報業績有望高增的物管板塊及商管板塊,建議逢低積極佈局具備規模及資金優勢、在增值服務各細分領域率先發力的物管龍頭。

以下爲正文:

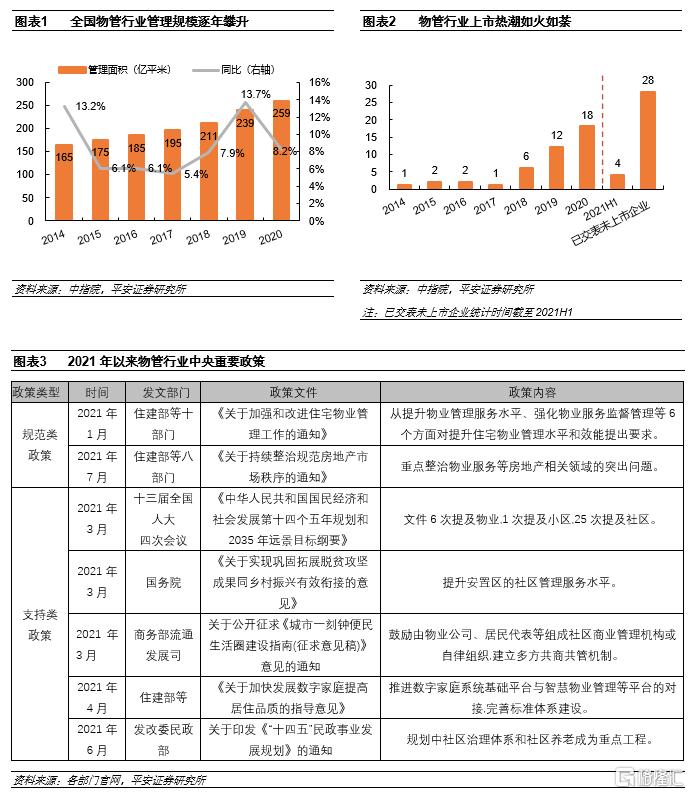

當前物業公司已不再是依賴地產母公司的附屬板塊,處於快速發展的野蠻生長期,正大力發展市場化外拓,拓展服務邊界。隨着資本聚焦在物業,物業服務的價值逐漸被公衆及社會認可,2020年以來物業重要性被疫情再次放大,物管行業迎來多個重量級政策,爲物企創造更好的政策發展環境,其中融入基層治理、生活服務、智能化建設等相關內容,對物管業務開展提出新要求並指明發展方向。

近期資本市場方面,物管板塊或受其他行業監管政策錯殺影響,出現股價擾動,引發市場對行業監管趨嚴擔憂。但我們認爲八部委提及的社保規範、公共收益整治等方面,意在規範行業發展,政策鼓勵風向並未轉變,對於品牌物管公司收益衝擊有限。同時近期物管公司已相繼發佈中報盈喜預告,行業及龍頭物管基本面仍延續向好。

本篇報告梳理了2020年以來物管行業的主要政策,從規範行業發展、引導行業市場化、鼓勵支持服務拓展等角度,觀察並理清政策風向。

01

規範:健全行業規範標準,提升業主滿意度

1.1中央及地方聯手打擊行業亂象,提升物業服務規範度

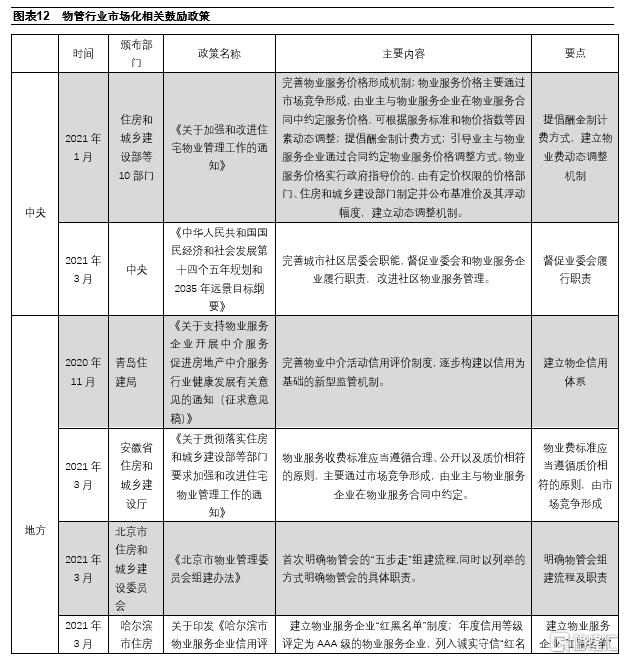

行業仍存亂象,亟需規範性政策清除監管“死角”:當前物管行業仍存在費用收益不透明、業委會難成立、服務內容不規範,物管公司到期不退場等諸多行業亂象,存在監管的“灰色地帶”。根據《2020克而瑞物業服務消費意願調查》顯示,疫情後約32%的小區正在考慮更換物業公司,側面反映物管行業亂象已在一定程度上折損業主滿意度。隨着業主法治教育加強,業主在社區的權力邊界越發明確,維護和行使權力的主動性逐步提升,因物業不規範而導致的矛盾糾紛事件層出不窮。

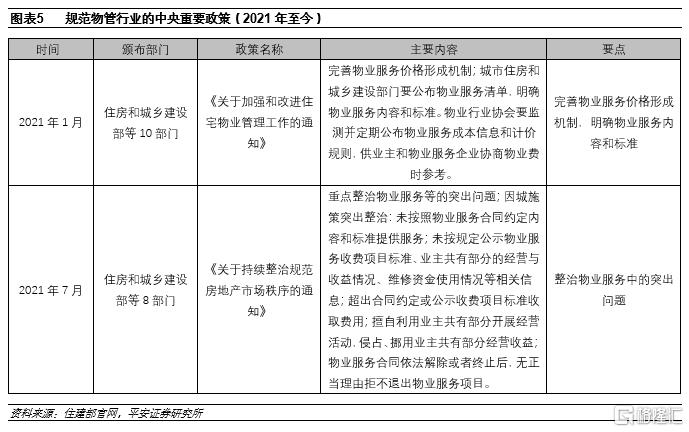

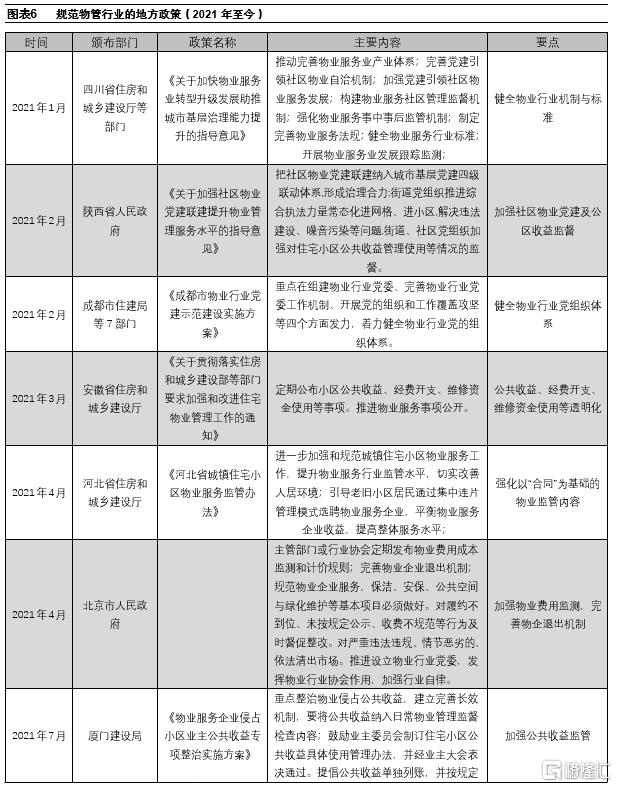

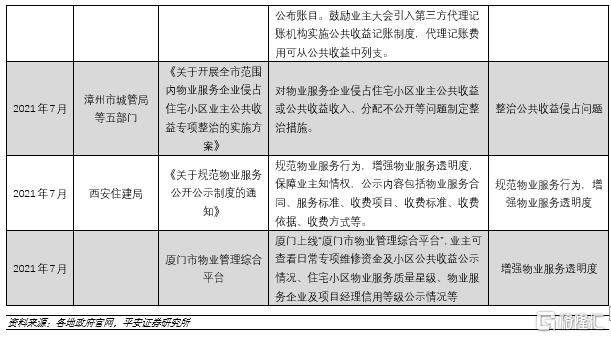

中央重拳發文整治,地方已有效跟進落實:2021年1月十部委發文要求,城市住建部門需公佈物業服務清單,明確物業服務內容和標準,物業行業協會監測並定期公佈物業服務成本信息和計價規則,供業主和物業服務企業協商物業費時參考。年初以來,四川、陝西、安徽、河北等地相繼出臺相關政策,涉及健全物業行業機制與標準,公共收益、經費開支、維修資金使用等規範透明化,完善物企退出機制等內容,爲此前十部委發文的有效落實跟進。7月住建部等八部門再次對物業服務中的亂象進行總結,明確需要整改的各項細節問題。

1.2行業加速優勝劣汰,品牌物管相對優勢凸顯

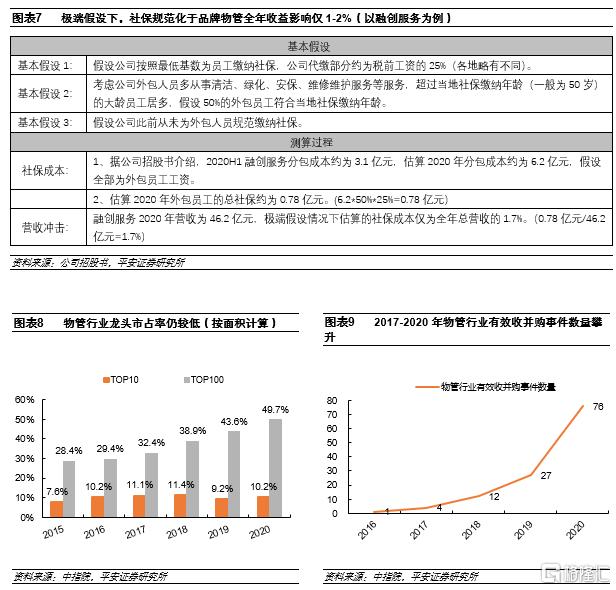

公共收益及社保規範對上市物管衝擊有限,中小物管或加速出清:上市品牌物管的公共收益,需經嚴格的會計審計,較爲規範,基本不存在侵佔小區公共區域收益問題。社保方面,物管行業雖爲人力密集型行業,但外包人員以保潔人員爲主,大多爲社保免繳的大齡員工,且上市品牌物管在簽訂外包協議時,已包含繳納社保等規定,外包機構亦在逐年完善社保繳納制度;即使按照極端情況假設,測算社保規範化對品牌物管全年整體收益影響僅1-2%,衝擊可控。同時近年品牌物管加大科技投入,以科技賦能提升人員效率,精簡冗餘人員,緩解人工成本剛性上漲壓力,改善整體毛利率。但中小物管規範化運作能力及智慧化投入有限,或將在行業規範化進程中加速出清,爲上市品牌物管帶來收併購機遇。同時2021年4月北京市委書記蔡奇調研檢查物管工作時強調,將完善存量物管公司退出機制。業主更換物業公司難度將進一步降低,存量盤物業更換頻率或相較之前更高,有助於品牌物管加速第三方外拓滲透。

02

市場化:倡導物業費動態調整,完善物企信用體系

2.1 打通單盤盈利曲線,搭建招投標信用評級標準

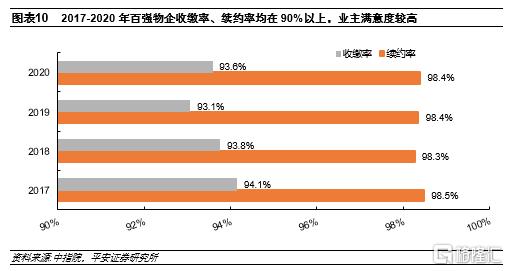

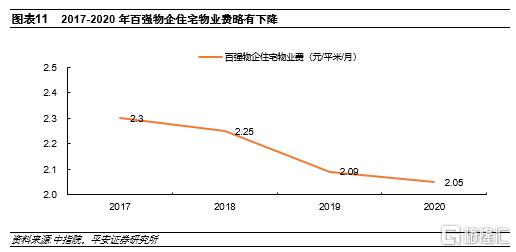

提倡物管費市場化定價,有望解決存盤盈利痛點:住宅物業費常年穩定在2-3元/平米/月(2017-2020年百強物企住宅物業費甚至出現小幅下滑),提價難度較大,但人工成本剛性上升,存量物業存在單盤盈利能力邊際下降風險。2021年1月十部委提出物業費價格應由市場競爭形成、建立物管費動態調整機制、提倡酬金制計費方式等措施,後續多地政府相繼出臺相關政策落實,有助於解決長期以來存量盤難以提價的行業痛點問題。同時品牌物管也可憑藉提供質價相符的優質服務,獲得相應的物管費溢價。

組建小區業委會,建立並完善物企招投標信用制度:業委會爲物業管理區域內業主形成的重要民間組織,肩負聘請物管公司並監督其履約、物業糾紛調解等重要職能。針對當前成立業委會的小區仍有限的現狀(如旭輝永升服務截至公司上市前,僅有34.7%的在管住宅小區設立業委會),政府在“十四五”規劃中提及,將督促業委會履行職責,改進社區物業服務管理;北京首次明確物管會“五步走”的組建流程,以列舉方式明確物管會的具體職責。同時十部委發文,將完善物業管理招標投標制度並建立物企信用管理制度,強化信用信息在前期物業管理招投標、業主大會選聘物業、政府採購等方面的應用。多地亦明確表示將建立物企信用監督體系,爲物業項目招投標搭建信用評估標準。優質物管公司有望順應政策倡導,在更加規範化的市場環境中,把握招投標等市場化外拓機遇。

2.2 城市服務邁向縱深,物企打造差異化競爭優勢

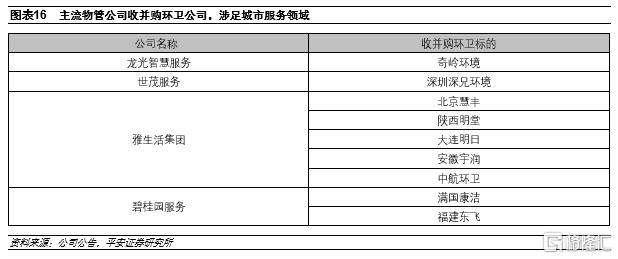

擁抱城市服務藍海,物管融入社會基層治理:目前城市服務的主要內容包括市政園林、城鄉環衛、市政設施管護、環境治理、老舊小區改造、後勤服務等;公建物業市場化亦是近年政策支持的重要方向,如老舊小區配套物業服務、“三供一業”移交社會化管理、高校後勤市場化等,公共管理服務將通過政府採買方式逐步走向社會化、市場化、專業化,爲物管公司釋放廣闊的公建物業藍海。主流物管公司深入城市服務各有多長,典型如碧桂園與央企合作,承接“三供一業”項目,2020年營收貢獻佔比已達17.3%,並收購環衛公司切入城市服務藍海;保利物業作爲央企龍頭,響應國家“鄉村振興”戰略,成立“鎮興中國”服務模式,已在城鎮景區管理、社會基層治理等方面積累豐富經驗。

03

鼓勵:發展“物業+”模式,打造智慧型服務

3.1 探索“物業+”模式,鼓勵開展增值服務

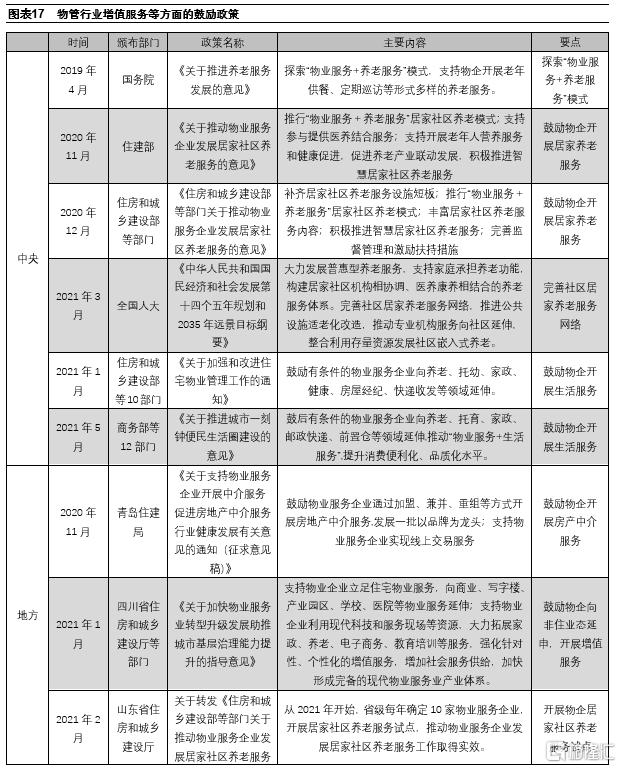

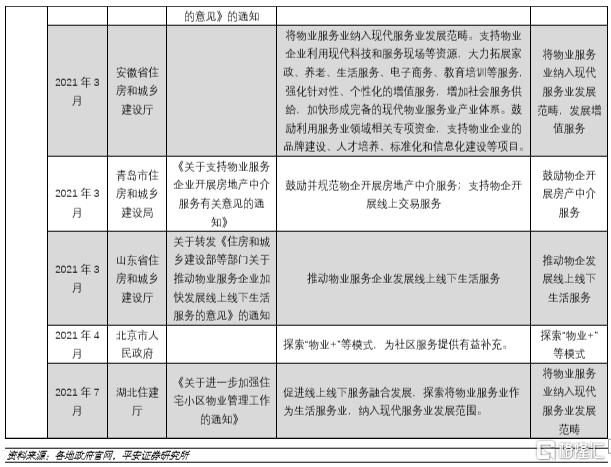

鼓勵開展多元增值服務,社區養老被多次提及:2020年年底以來,中央及地方多次出臺政策推動物企擴大經營邊際,探索“物業服務+生活服務”、“物業服務+養老服務”等模式,鼓勵有條件的物企向養老、託幼、家政、房屋經紀、快遞收發、前置倉等領域延伸,促進線上線下服務融合發展。其中社區居家養老服務被單獨提及多次,涉及補齊居家社區養老服務設施短板、促進養老產業聯動發展等方面,在人口老齡化及養老壓力加大背景下,社區居家養老爲傳統家庭養老及機構養老的有力補充,後續或出臺相關措施完善監督管理並實施激勵扶持。從政策傾向看,物業在社區單位中的重要性愈加凸顯,政策傾向幫扶物企做大生活服務業,爲增值服務打開新方向,促使物企重新審視住宅物業的商業模式及發展潛力。

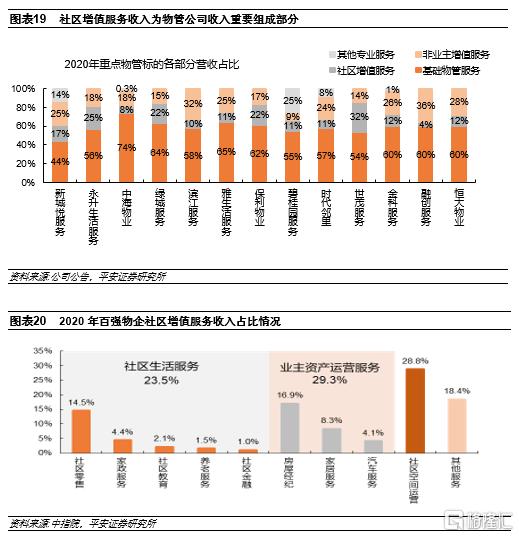

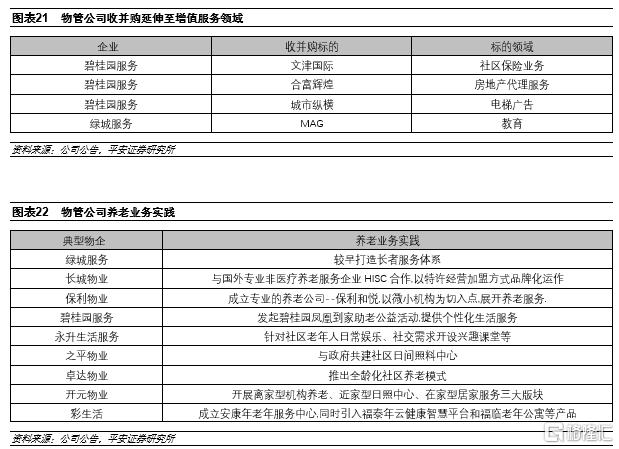

物企圍繞社區資源及業主資產,多維度推進增值服務產品:從主流物管公司的收入構成上看,社區增值服務已成爲物管公司營收的重要組成部分,佔比呈逐年上升趨勢,其中世茂服務2020年社區增值服務營收佔比已達32%,13家主流物管公司社區增值服務營收佔比均值已從2017年的8.2%提升至2020年的15%。物企積極圍繞社區資源和業主資產,從需求、產品、渠道等多維度開展增值服務業務,並將收併購觸角延伸至增值服務領域。目前物管公司增值服務已涉及社區零售、美居、傳媒、家政、房屋經紀、文化教育等多方面,從服務類型上看,仍以社區生活服務、業主資產運營服務、社區空間運營服務爲主,2020年百強物企3種增值服務營收佔比分別爲23.5%、29.3%、28.8%。

社區養老服務方面,多數物管公司尚處於起步探索階段,從收入貢獻佔比看,2020年百強物企養老服務僅佔社區增值服務總營收的1.5%。但以碧桂園服務、保利物業、綠城服務爲代表的龍頭物管公司,已率先開啓養老服務探索,樹立社區養老品牌,從養老產業鏈條的多環節切入開展多元化經營。

3.2 大力發展智慧服務,促進線上線下融合

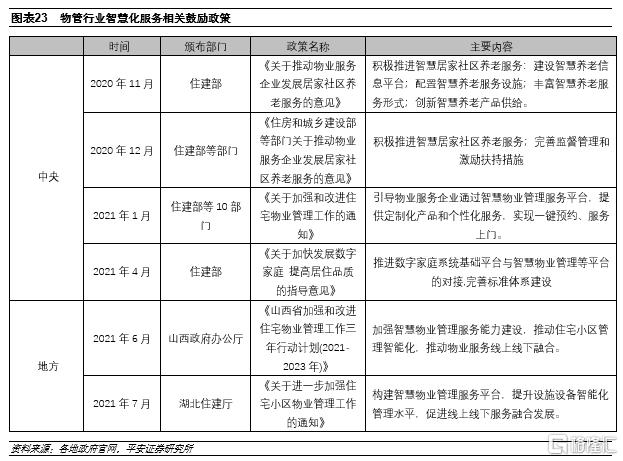

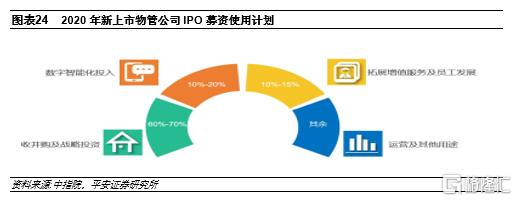

加強智慧物業管理建設,促進線上線下服務融合:隨着物企在住宅、城市服務、增值服務等領域的持續深入,物管行業作爲典型的人力密集型行業,數字化、智能化轉型已是大勢所趨,政策亦多次引導物企構建並通過智慧物業管理服務平臺提供服務,推動物業服務線上線下融合。打造科技化、數字化的智慧物業平臺,一是可減少人工依賴,提升管控效率,進一步強化精細管理,實現降本增效;二是智能化建設與增值服務結合緊密,物企可基於互聯網與大數據物聯網等技術,構建“線上平臺+線下空間”相融合的服務新生態。由於智慧平臺搭建需在技術和資金方面持續投入,因此物企也將智能化投入列爲IPO募集資金的重要使用用途之一。

04

投資建議

我們認爲從年初的十部委發文到7月住建部等八部門聯手整治行業亂象,中央及地方頻頻出臺物管政策旨在規範服務標準,提升行業市場化程度,解決存盤盈利及物企信用體制等諸多痛點,致力於行業中長期的可持續發展;同時出臺諸多鼓勵性政策,增厚物企服務內容,推動科技應用,打開行業拓展空間,或將進一步加速行業優勝劣汰,鞏固品牌物管的優勢地位。投資建議方面,我們持續看好行業空間廣闊、短期中報業績有望高增的物管板塊及商管板塊,建議逢低積極佈局具備規模及資金優勢、在增值服務各細分領域率先發力的物管龍頭。

風險提示

1)若後續收購標的估值持續走高且整合難度加大,第三方外拓難度提升,存在市場化發展不及預期風險;

2)由於人工成本剛性上升,物業費動態提價機制形成緩慢,若科技賦能降本增效不及預期,基礎物管服務面臨盈利能力下行風險;

3)社區增值服務發展仍處量變積累過程中,細分領域盈利模式跑通尚需時日,存在推進進程不及預期風險。

相關股票

當浪潮褪去,物企應該怎麼活?

uSMART盈立智投 08-09 11:50

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641