電力板塊全線大漲!估值修復疊加行業利好,還有得漲?

格隆匯 09-03 16:05

今日,電力板塊持續拉昇,截至收盤,豫能控股漲停,華能國際、甘肅電投、中閔能源、內蒙華電、吉電股份漲超9%,三峽能源漲超8%、華電國際、浙江新能、太陽能等跟漲。

值得一提的,8月份以來火電龍頭華能國際股價漲幅已經達到77%,華電國際股價漲幅已經達到47%。

同時,港股電力板塊也表現活躍,華能國際電力股份漲超9%,華電國際電力股份、中廣核電力大漲超7%,京能清潔能源漲超5%,大唐發電、四川能投發展、中國電力等跟漲。

消息面上,從7月內蒙古工信廳/發改委稱火電行業已經陷入“成本倒掛發電、全線虧損的狀態”;8月12日11家燃煤發電企業聯名上書,在煤價突漲且持續高位運行情況下,已無力完成20年12月和21年3月簽約的北京地區21年10-12月電力直接交易。這一系列的誘因催化了近期全國多地電價開始上漲,8月份雲南省電廠平均交易價同比提升9.38%,內蒙古同比提升30.50%。

此外,寧夏、內蒙等多省近日還陸續放開了火電電價機制中的上浮交易限制,8月起蒙西地區電力市場交易價格在基準價基礎上上浮不超過10%;寧夏發改委8月11日稱有序放開煤電企業優先發電計劃,允許煤電交易價格上浮不超10%,說明政策信號開始向漲電價傾斜。

01

煤價暴漲火電企業虧損

2021年前半年,包括煤炭在內的黑色系大宗商品市場猶如攀上了穿雲箭,從去年的五百多元飆升到1300元,漲幅超過160%。

動力煤價近期又處於歷史高位區間。山西的煤炭市場,從年初到六月份的市場價格也是節節攀升,漲出了近幾年的最高峯,在臨汾安澤有種主焦煤,從年初的1500多元/噸,漲到六月份的2200多元/噸;晉中地區的強肥煤價格,從年初的900元/噸,漲到六月份的1700元/噸;長治地區的貧瘦煤價格從年初的900元,上漲到六月份的近1300元。

然而,受電煤供應緊張、價格高企以及煤電發電上網電價下調、環保補貼不到位等因素的影響,2020年下半年以來,燃煤發電企業出現大面積虧損。

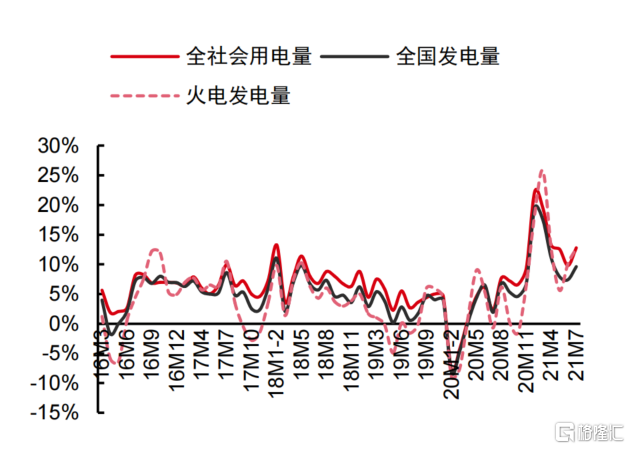

由於我國發電量中煤電佔比高達 60%,且在用電高負荷期間,唯有火電具備較強的即時增發響應能力,2021年以來煤價高企與煤電業績承壓進一步壓制了煤電企業增發出力意願,對於本就緊張的電力供需而言可謂“火上澆油”。

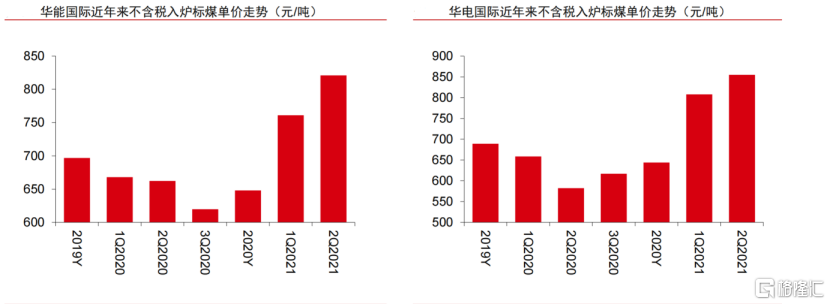

煤價暴漲直接衝擊電力企業現金流。從上市公司具體情況來看,今年上半年,火電的龍頭公司華能國際/華電國際不含稅入爐標煤單價分別達到791.43/831.66 元/噸,分別同比1H2020 提升24.6%/33.13%,導致上半年火電板塊業績即分別同比大幅下滑 58.1%/57.6%。行業內不乏其他火電公司1H202 業績同比下滑 80~90%,使得火電迎來了至暗時刻。

02

電價上浮對衝煤價壓力

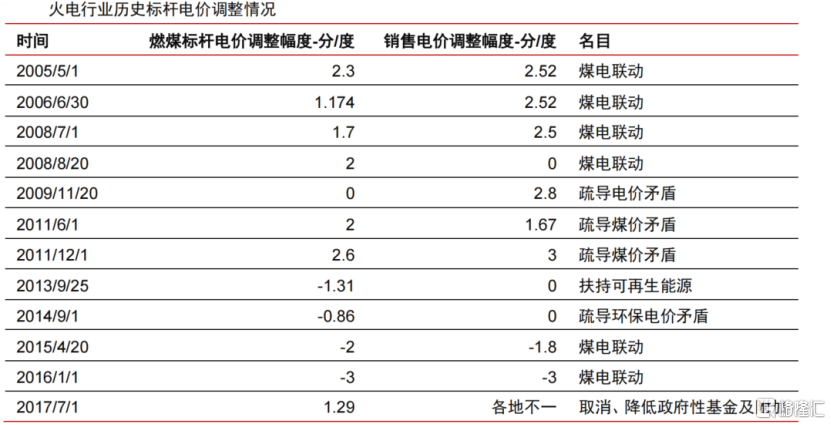

從歷史上看,火電行業的標杆電價調整確實相比煤價調整有所滯後。

以最近一次火電標杆電價調整爲例,2016 年初煤炭供給側改革啓動,2016 年下半年以後煤價大幅上漲,到 2016 年底已經達成當時煤電聯動電價調整機制的觸發條件,但國家此後再未啓動煤電聯動機制,而僅僅在 2017年7月1日通過下調和取消部分政府性附加基金而變相小幅上調了燃煤標杆電價。

不過,早在19年國家取消"煤電聯動政策",從標杆上網電價轉向以基準電價爲主、浮動機制爲輔的新電價機制,明確規定21年開始煤電市場化交易部分電價可上浮不超10%,只是在地方執行層面受到較大阻力,如今正本清源各地電價上漲幅度理所當然。

然而,當初的基準電價是基於能把煤價穩定在535元/噸,但在當前煤價如此高昂的情況下下,長協比例高達60%- -80%的電廠都出現大面積盈利虧損甚至現金流層面的虧損,這10%的電價上漲僅能覆蓋約100-150元/噸的煤價上漲,目前對於火電企業來說依然杯水車薪。

不過,市場化交易電價10%上浮空間的打開,雖然對火電企業今年業績影響有限,但是對2021的年度長協(交易電量主要部分)和中長期完善煤電盈利模式有重大意義。

事實上,電價機制的完善和市場化深入系碳中和背景下構建新型電力系統的必然條件

在需求側價格相對剛性、負荷波動較大的居民/商業用電佔比越來越高的背景下,供給側風光佔比提升引發了對消納能力的擔憂,如果不能加速電價市場化改革,“限電”和“軟性缺電會成爲常態,風光爲主的電力系統和“碳中和”的目標困難重重。

今年以來,峯谷價差/階梯電價/自備電廠/電力系統輔助服務管理辦法等一些列政策密集出臺,抽水蓄能也被明確納入輸配電價且要大力發展額外增加1.3分/度電費,這都明確透露:電價不是不能漲,只是需要循序漸進,在發展中解決問題。

03

尾聲

倘若越來越多地區允許市場化電價上浮,甚至有更進一步的電價政策出臺呵護電力產業健康發展,例如火電的容量電價/儲能的價格機制等,都會刷新市場對電力板塊的認識。

除了電價上漲本身帶來的業績彈性,火電在新型電力系統中存在的必要性也逐漸被廣泛接受,更重要的是電力作爲最重要生產要素可以獲得價值迴歸,水/風/光/核/儲能等都將受益。

歷史上來看,火電行業估值整體偏低,除了商業模式中燃煤成本佔比較高,導致 ROE天然波動。因爲面臨強週期屬性的估值折價之外,市場對於火電電價調整的及時性與充分性存在疑慮,也強化了火電估值體系中的政策風險溢價。

因此,隨着後續電價的基準上浮得到各級政府的反覆確認並最終落地,電價可以上漲的政策信號將得到充分反映,火電企業的合理收益將得到更好保障,火電行業乃至整體電力行業的政策風險溢價有望下行,或將進一步帶動電力行業整體估值重估。

相關股票

中信:電價上浮限制陸續放開,電力迎來全面紅利

uSMART盈立智投 09-03 14:34

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641