切入萬億空間的BIPV幕牆賽道,中國建築興業(0830.HK)緊捉碳中和發展機遇

碳達峯碳中和頂層設計出台,多個萬億級賽道應機會或應運而生

當前,碳中和賽道已成為投資機構目光聚焦的黃金領域。

未來四十年,碳中和將成為影響經濟發展的重要因素,而正如多份研究報吿指出,中國要實現其碳中和目標所需總投資規模預計將超百萬億人民幣。這昭示着,碳中和很大機會能夠催生出多個萬億級別的細分賽道。

10月24日,《中共中央國務院關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》(以下簡稱“《意見》”)的發佈,代表着中國碳達峯碳中和頂層設計的出台。《意見》為碳達峯碳中和這項重大工作進行系統謀劃、總體部署。《意見》內容提及的關鍵數據為,到2025年非化石能源消費比重達到20%左右;到2030年非化石能源消費比重達到25%左右;到2060年,非化石能源消費比重達到80%以上。

在非化石能源消費比例中,光伏仍會佔據重要的位置,且預期增長速度最快。光大證券在一份最新發表的研報中測算,截止到“十四五”末,即2025年底,按照非化石能源消費比重20%的假定下,光伏裝機容量將在期內保持的年複合增速約為20.5%。

該預測數據啟發了我們,應繼續在碳中和目標指引下的光伏和“光伏+”賽道尋找快速成長的歷史性機遇。

至於如何選擇?一份“含金量”較高的研報走進了筆者的視野。

10月21日,由長江證券發表的《高端幕牆需求起,中建興業步入快車道》研報明確指出,在碳中和約束下,建築與光伏結合的 BIPV幕牆是大勢所趨。這或許會是在光伏賽道中誕生的又一個萬億級市場機會。

“從0到1”的發展階段,“增量+存量”邏輯推動BIPV幕牆市場空間破萬億規模

一般而言,按照產業和企業生命週期發展規律,成長力最好的只有兩個階段,一個是“0到1”,另一個則是從“1到10”。

對於一個由新產品或新技術推動而誕生的產業和細分領域來説,滲透率處於5%以下基本可視為是“0到1”的起步階段,而滲透率一旦高於10%,則進入該新興產業發展的成長黃金期,對應的則是從“1到10”的時期。

在光伏發電端,隨技術的不斷進步,組件成本長期持續保持下行趨勢,這使“光伏+建築”的應用場景逐步具備商業價值,BIPV幕牆是兩者很好的一個結合點。在國內市場,BIPV幕牆的發展正是處於“0到1”的起步階段。

BIPV幕牆未來市場空間幾何?也許會遠超大多數人的想象。

在上述提及的研報中,長江證券從“增量+存量”兩個維度分別進行了預測。

增量市場方面,新建幕牆若參考屋頂滲透率25%所對應面積1.5億平米,若按照每平米裝機150Wp、每平米造價13元進行推測計算,則未來BIPV幕牆市場空間有望達到2,832 億元。樂觀假設下若參考屋頂滲透率30%所對應面積1.7億平米,其他條件不變下,未來BIPV幕牆市場空間則約為3,398億元。

在存量市場方面,若按照2.5%滲透率、每平米裝機150Wp 測算,存量幕牆 BIPV 更新改造需求約4.3億平米,對應的市場空間約8,433 億元;樂觀假設,改造滲透率提升至3%,其他條件不變下,更新改造需求則提升至約5.2億平米,對應的遠景市場空間則約10,120億元。

將研報數據增量與存量市場空間進行相加,則可推算在國內市場BIPV幕牆市場的遠景目標空間或將處於11,265至13,518億元的預測區間,也就意味着長期打破萬億規模並不成問題。

長江證券這一份研報對BIPV幕牆市場進行的預測結果,無疑為正在快速進軍BIPV幕牆市場的領先企業打下了一劑“強心針”。

此外,該研報指出,在港上市的高端幕牆綜合服務商中國建築興業,有機會擁抱這一新成長機會。

高端幕牆領軍企業或受益集中度提升趨勢,BIPV幕牆再次打開其成長“天花板”

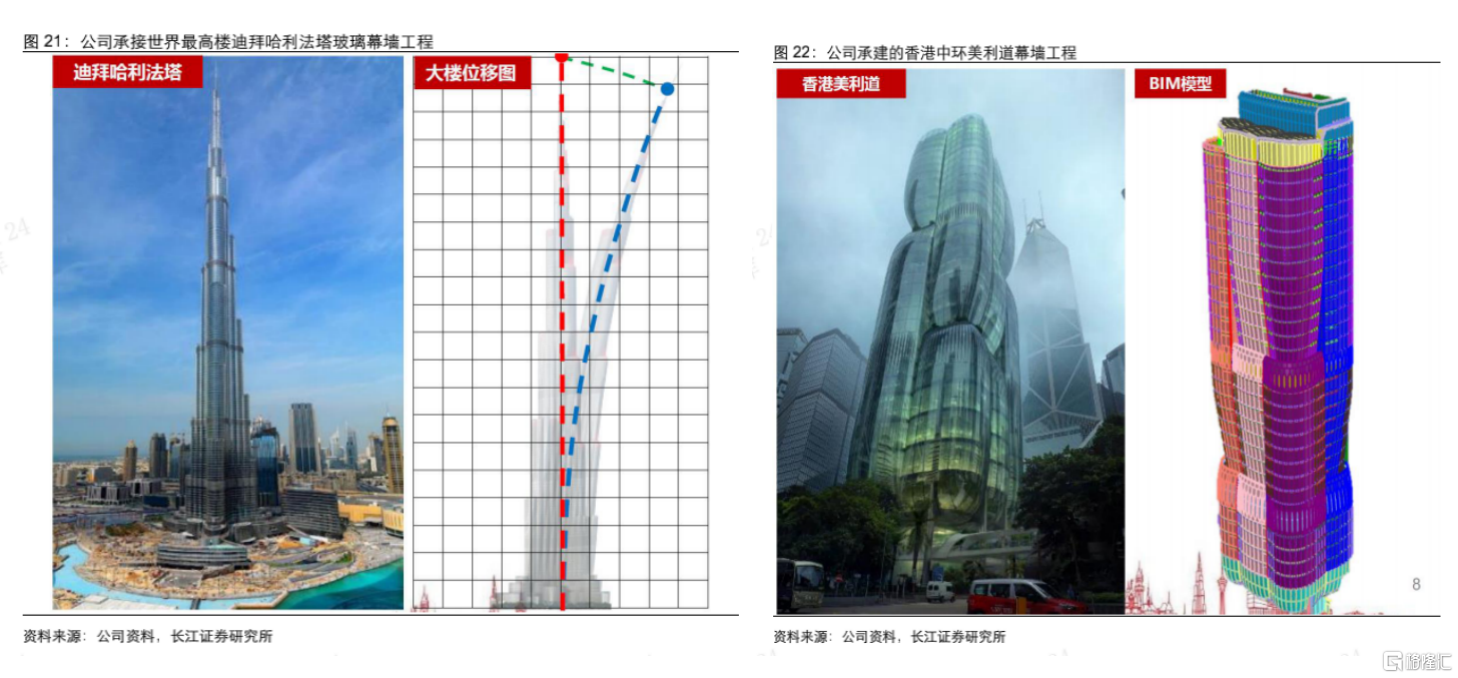

在港上市的中國建築興業(0830.HK),一直是市場公認的深耕在港澳地區、活躍於國際市場的綜合實力強大的行業領先公司,其在高端幕牆領域擁有話語權,並在全球玻璃幕牆行業內規模實力排名前三,該公司業務遍及11個國家、43個城市,累計項目達890餘座,承接了以世界第一高樓迪拜哈利法塔項目為代表的多個國際地標建築。

近兩年,中國建築興業調整戰略方向,除了繼續發揮在港澳市場的優勢地位外,還側重發展內地市場。這背後的邏輯不難理解,據研報資料顯示,整個國內幕牆市場容量高達5,500億元,市場潛力巨大之餘且市場競爭格局分散且低端為主,切入內地市場與同業競爭者展開競爭,很容易使得中國建築興業“鶴立雞羣”,進一步凸顯出其競爭優勢。

主要原因之一為中國建築興業在行業內有着領先的地位,特別專注在高端幕牆市場,掌握多個門檻極高、難以複製的前沿技術和項目經驗,這或許正是公司深廣的“護城河”所在之處。

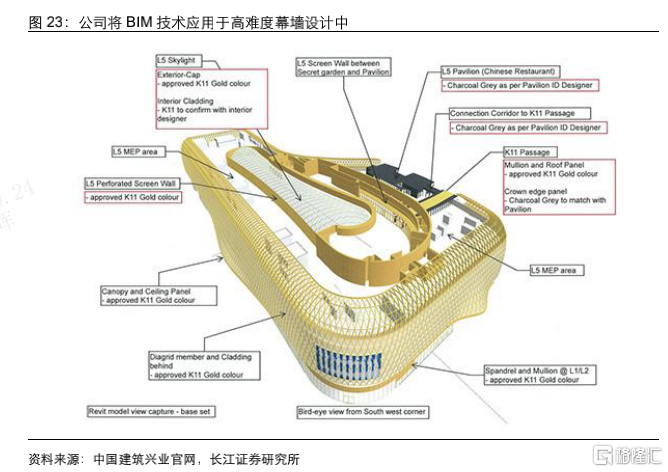

正如長江證券在研報中的介紹,成立 50 餘年來,業務遍及全球多個國家的中國建築興業,能夠適應各類氣候條件、建築標準、定製化需求,為全球業主提供高品質的一站式外牆服務。其在研報中特意強調,中國建築興業在高端玻璃幕牆領域技術實力突出,主要體現在以下幾個方:1)超高層玻璃幕牆技術領先;2)具備雙曲異形複雜幕牆技術;3)將 BIM 技術應用於高難度幕牆設計;4)新型幕牆技術研發卓有成效。

再者,憑藉着自身經驗、優勢和定位,依託母集團、大股東在內地龐大建築資源網絡,充分發揮出差異化優勢的公司比同業競爭者更有機會斬獲發展先機,定能在內地市場大有可為。

更為重要的是,隨着建築業的持續升級轉型,中國建築興業憑藉在行業內領先的技術實力,透過創新技術搶佔國內高端幕牆的制高點,使其能夠通過自上而下的可複製路徑,以及基於自身能力圈的圓心進行的橫向或縱向聯合擴張,最終達到快速獲取市場份額目標。

比如説,當前,BIPV幕牆是中國建築興業低碳化發展戰略中出現的新佈局方向,正是其縱向進行跨界聯合的經典之作,使得公司從幕牆業務快速切入進剛興起的、未來潛力巨大的BIPV市場,本質上這是公司幕牆技術的延伸,印證着公司以技術取得成長的底層驅動邏輯。

在國家碳中和目標和政策引導下,中國建築興業正致力於為建築幕牆賦予更多科技、環保元素,對光電、變色、防火及呼吸式等新型幕牆等新型技術進行研發及應用。這其中,光電幕牆領域是對光電池組、集成電路、整流器以及設備安裝進行了重點研究,並獲得自主研發知識產權“太陽能光熱玻璃幕墻”發明專利一項,未來有望直接受益於國內BIPV的推廣。

在被視為下一個萬億級市場空間的BIPV幕牆領域,近期公司也是再度加碼,強勢打開自身成長的“天花板”的新空間,其與龍焱能源科技簽署戰略合作協議,雙方將發揮各自在技術研發、產品開發、市場拓展、方案設計和項目建設等優勢,圍繞建築光伏一體化,即BIPV開展緊密戰略合作。

引述長江證券研報資料所示,龍焱能源科技(杭州)有限公司於 2008 年由國際光伏專家吳選之教授等人建,承擔了國家高技術研究發展計劃(863 計劃)先進能源領域課題,率先在中國實現了完全自主研發碲化鎘薄膜太陽能技術產業化,其產品已成功應用於世界園藝博覽會中國館、雄安新區商務中心等國內外100多個標誌性光電建築項目中,其也是建築光伏一體化BIPV行業應用的先行者。

可以看到,中國建築興業憑藉集團在建築領域的深厚技術和資源背景的多年積累,再疊加聯合各方的優勢互補,強強聯合,公司意欲將自身的角色定位逐漸拓寬為國內BIPV幕牆的領導者之一。

結尾部分

長江證券研報在最後部分亦有提及,中國建築興業為自身發展規劃的“十四五”期間營業額CAGR達到 15%至2025年的90億港元,淨利潤CAGR達到39%至10 億港元。

首先可以看出,公司的長期規劃所表達出來的意思不言自明,未來五年淨利潤的CAGR要遠遠高於營收的CAGR,反映出公司盈利能力的快速釋放的確定性加強。

與此同時,公司通過其在高端幕牆市場優勢進一步延伸至BIPV幕牆這一新興領域,對於公司而言,是進入到“1到10”的高速成長階段。這與其未來對於盈利增速規劃,其思路和方向是完全一致的,這將能夠在日後的經營數據中得到不斷的驗證。

其次是穩健增長的趨勢不改。無論是新簽訂單或營業額增速,還是新籤合約金額的規模,均可以看到作為一家大型國企集團所一脈相承的嚴謹保守的經營風格。

按公司所在市場或賽道進行長期評估,基於行業領先位置和集中度提升趨勢,我們不妨假設公司在市場佔有率方面完全具備挑戰單體企業5%(遠景目標)的能力,仍以2020年國內幕牆企業5,500億元進行匡算,對應則為275億元的營收規模,加上遠景超過10,000億的BIPV幕牆賽道,5%的市佔率則對應至少500億的營收規模。

單單從這一點來看,公司截至“十四五”末的營收預期至90港億的規劃顯然對於其遠大前程來説,才是一個剛剛開始“小目標”。對於中國建築興業當前市值而言,或許意味着處於一個亟待價值重估的位置。

從長江證券這份詳盡嚴謹專業研究報吿延伸開來,筆者論斷一家市場價值至少能跨越500億甚至上千億級別成長型上市公司的雛形或已顯現。