全球供應鏈何時可以修復?

格隆匯 10-27 11:11

本文來自格隆匯專欄:中信債券明明

核心觀點

當前推升全球通脹的主要因素已經從需求增長切換爲供應鏈瓶頸,通過對全球產能不足、運輸能力受挫以及供應鏈下遊庫存低位等供應鏈問題的分析,我們認爲勞動力短缺是制約當前全球供應鏈修復的關鍵所在。從疫情角度看,明年下半年全球疫苗接種率或將有較大提升,各國間的差異也將有所收斂。預計2022年下半年全球疫情或可實現常態化,屆時勞動力市場缺口將減小,進而推動供應鏈得到明顯改善,同時通脹或可逐步回落到疫情前較爲溫和的水平。

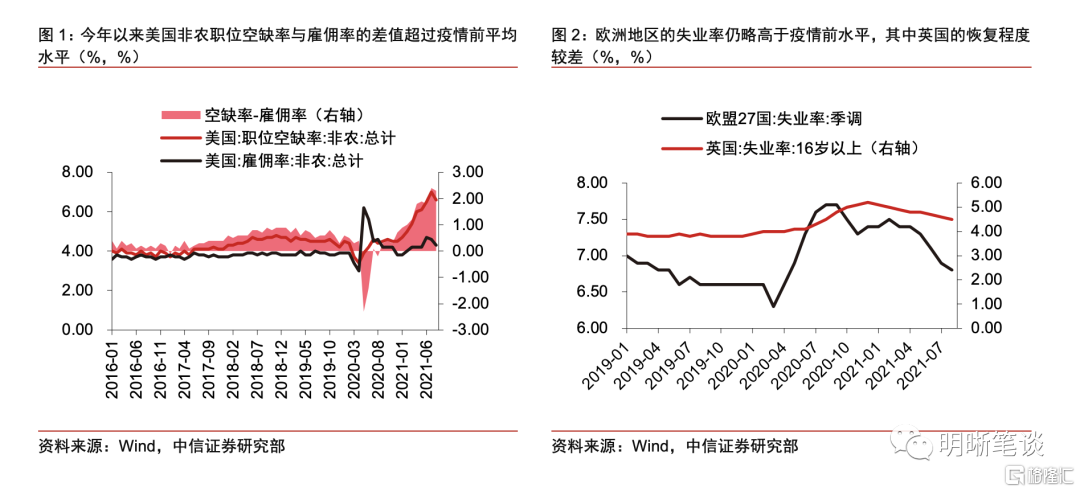

勞動力短缺成爲制約全球供應鏈修復的關鍵。當前制約全球供應鏈修復的因素有很多,包括產能不足、港口效率低下等。究其原因,勞動力短缺是每個因素都繞不開的話題。以美國爲例,今年以來其非農職位空缺率與僱傭率的差值中樞已經上升到1.66%(疫情前平均差值在0.7%左右),其中7月和8月的數據更是超過2%,表明當前美國就業市場勞動力短缺問題仍然較爲嚴峻。從美國非農就業來看,9月的非農就業總人數較2019年12月水平仍存在約430萬左右的勞動力缺口。持續攀升的勞動力成本和工作時長的延長也從側面印證了勞動力短缺的現狀。關於勞動力緊缺的原因,我們認爲主要還是受疫情影響,海外較爲直接的財政補貼和疫情下邊境封鎖等因素導致了年輕人、技能相對較低人羣以及女性的勞動力參與率較低。

勞動力短缺導致了哪些供應鏈瓶頸?(1)產能不足導致供應鏈上遊環節受阻。勞動力短缺對於發達國家和發展中國家的產能修復均產生一定製約,其中發展中國家經濟恢復速度較慢導致供給端承壓;(2)全球運輸能力受挫衝擊了供應鏈的中間環節。勞動力緊缺在交運和倉儲行業較爲明顯,較大的勞動力缺口導致全球運輸受挫,高企的運價指數也印證了這一現狀。此外歐美港口的工作效率低下,大量的集裝箱滯留在港口,也制約了全球供應鏈的傳導;(3)庫存持續低位加劇了供應鏈矛盾。以美國爲例,批發、零售作爲供應鏈的下遊環節,其低庫存使得全球供應鏈“雪上加霜”。

全球供應鏈何時可以修復?從疫情角度看,當前疫苗接種高度不均衡,發達國家和發展中國家在疫苗接種率上存在較大差距,發達國家疫苗接種率普遍較高,非洲、南亞和東南亞地區的接種率不容樂觀。結合IHME對於各地區疫苗接種率的預測數據,我們認爲2022年下半年全球疫情或可實現常態化,屆時勞動力市場缺口將減小,進而推動供應鏈得到明顯改善,同時通脹或可逐步回落到疫情前較爲溫和的水平。

總結。當前全球通脹的驅動因素已經從前期的需求增長切換爲供應鏈瓶頸,具體來看,供應鏈上遊環節呈現出產能不足、中間環節則表現爲運輸能力受挫,同時下遊庫存低位進一步加劇了現階段全球的供應鏈問題。究其原因,我們發現全球勞動力短缺問題貫穿了供應鏈的上中下遊,也是制約當前全球供應鏈的關鍵所在。從疫情角度看,明年下半年全球疫苗接種率或將有較大提升,各國間的差異也將有所收斂。預計2022年下半年全球疫情或可實現常態化,屆時勞動力市場缺口將減小,進而推動供應鏈得到明顯改善,同時通脹或可逐步回落到疫情前較爲溫和的水平。

正文

當前推升全球通脹的主要因素已經從需求增長切換爲供應鏈瓶頸,通過對全球產能不足、運輸能力受挫以及供應鏈下遊庫存低位等供應鏈問題的分析,我們認爲勞動力短缺是制約當前全球供應鏈的關鍵所在。從疫情角度看,明年下半年全球疫苗接種率或將有較大提升,各國間的差異也將有所收斂。預計2022年下半年全球疫情或可實現常態化,屆時勞動力市場缺口將減小,進而推動供應鏈得到明顯改善,同時通脹或可逐步回落至疫情前較爲溫和的水平。

勞動力短缺成爲制約全球供應鏈修復的關鍵

當前制約全球供應鏈修復的因素有很多,包括產能不足、港口效率低下等。究其原因,勞動力短缺是每個因素都繞不開的話題。在經歷2020年新冠疫情的衝擊以及後續Delta疫情的反覆擾動下,全球就業市場仍面臨勞動力短缺問題。以美國爲例,2018-2019年期間其非農職位空缺率與僱傭率的平均差值在0.7%左右,而今年以來這一差值的中樞已經上升到1.66%,其中7月和8月的數據更是超過2%,表明當前美國就業市場勞動力短缺問題仍然較爲嚴峻。從美國非農就業來看,9月的非農就業總人數較2019年12月水平仍存在約430萬左右的勞動力缺口。歐洲方面同樣面臨勞動力短缺問題,8月,英國失業率爲4.5%,高於2019年3.83%的平均水平;歐盟27國失業率爲6.8%,略高於2019年6.7%的平均水平。

疫情衝擊下,海外更爲直接的財政刺激和國家間的邊境封鎖等原因導致了勞動力參與率較低,進而導致勞動力短缺。據IMF統計,相較於2019Q4,全球2021Q1的勞動力參與率出現了顯著下滑,其中年輕人和技能熟練度相對較低的人羣勞動參與率下跌明顯,同時發展中國家女性的勞動參與率也受到疫情的較大沖擊。一方面,高額的財政補貼或導致部分技能熟練度較低的工人不願再就業,從而導致包括港口運輸工人在內的職位缺口擴大,同時部分女性也可能因爲在家育兒的需求而放棄就業;另一方面,疫情以來的全球流動性“大放水”導致金融資產收益較高,在一定程度上也會引發部分已接近退休年齡的人羣選擇提前退休。此外,由於疫情擾動仍在,勞動力的國際流動仍然受限,這也進一步加劇了勞動力的短缺問題。

持續攀升的勞動力成本和工作時長的延長也從側面印證了勞動力短缺的現狀。當前歐美等經濟體的勞動力成本不斷攀升,美國和英國的勞動力平均週薪分別漲至1073.58美元和580.77英鎊,均爲近年來最高水平;以德法意爲代表的歐盟同樣面臨勞動力成本快速增加的問題。工作時長方面,美國私人非農企業生產和非管理人員的平均工時從2019年的33.62小時延長至34小時以上,也在一定程度上印證了勞動力緊缺問題。

勞動力短缺導致了哪些供應鏈瓶頸?

產能不足導致供應鏈上遊環節受阻

勞動力的供需矛盾制約了產能修復。據歐央行披露,在其關於“限制歐元區產能因素的問卷調查”中,勞動力短缺成爲了受訪者選擇較多的因素之一,另一個爲原材料/設備/空間的短缺。此外,觀察以越南和泰國爲代表的東盟國家失業率及工業生產情況,發現當前時點其失業率依舊處於高位,同時工業生產同樣未恢復到疫情前水平,印證了勞動力短缺對於發達國家和發展中國家的產能修復均產生一定製約。

發達國家與發展中國家的經濟修復分化導致全球供需錯配,發展中國家經濟恢復速度較慢導致供給端承壓。發達國家方面,美國和歐元區的製造業PMI從2020年7月後便重回榮枯線以上,且截至目前仍然保持較高景氣度。發展中國家方面,以印度和東盟部分成員國爲例,發展中國家製造業景氣度分化明顯,且波動較大。作爲全球工業品的主要生產國,發展中國家較爲緩慢的產能修復對全球供應鏈造成一定影響。

全球運輸能力受挫衝擊了供應鏈的中間環節

勞動力緊缺在交運和倉儲行業較爲明顯,較大的勞動力缺口導致全球運輸受挫。以美國爲例,2018-2019年交運和倉儲行業的平均職位空缺率爲4.88%,聘用率爲4.08%,二者差值僅0.8%。進入2021年,職位空缺率大幅攀升至7%以上,而聘用率中樞則降至3.86%,勞動力缺口的走闊或使得美國的運輸力顯著下滑。

高企的運價指數表明全球海運運力不足、勞動力短缺等問題。截至10月25日,波羅的海乾散貨指數(BDI)錄得4257,雖較9月高點有所回落,但2020年以來該指數已經暴漲336.17%。將BDI指數進行拆解,發現2021年以來其增長的主要拉動力來自供給端,從而從側面印證當前全球海運運力不足、勞動力短缺等問題。

歐美主要港口效率低下加劇了供應鏈問題。根據Container XChange的定義,集裝箱可用性指數(Container Availability Index,CAI值)可用於觀察各港口集裝箱盈餘/短缺情況,若CAI持續數週<0.5,表明該港口面臨集裝箱短缺問題,持續數週>0.5則表明該港口集裝箱較爲富餘,因此我們可根據CAI持續保持0.5以上判斷港口工作效率。具體來看,選取美國的洛杉磯和芝加哥兩個港口,2021年第8周後兩港口的CAI便超過0.75,其中芝加哥港口的CAI指數更是接近於1;歐洲則選取安特衛普港和漢堡港爲例,今年以來兩港的CAI指數同樣在0.75附近運行。綜上來看,當前歐美港口的工作效率低下,大量的集裝箱滯留在港口,從而制約了全球供應鏈的傳導。

庫存持續低位加劇了供應鏈矛盾

作爲供應鏈的下遊環節,批發、零售的低庫存使得全球供應鏈“雪上加霜”。以美國爲例,自2020年7月以來,需求的快速回升以及全球產能仍未修復使得其零售商和批發商的庫存銷售比持續走低,截至2021年8月,零售商和批發商的庫存銷售比分別錄得1.1和1.23,其中零售商的數據已接近1,表明終端消費的旺盛以及持續去庫現象。面對本已運轉緩慢的全球供應鏈來說,這無疑是“雪上加霜”。

全球供應鏈何時可以修復?

推升全球通脹的動力來源已經從需求增長切換爲供應鏈瓶頸,當前供應鏈問題的關鍵在於勞動力。當前歐美等經濟體正面臨較大的通脹壓力,9月美國CPI當月同比錄得5.4%,歐元區調和CPI錄得3.4%,均爲近5年來的最高水平。全球勞動力短缺導致供應鏈中的上遊產能受挫,連接各環節的全球運輸體系也遭到衝擊,疊加下遊環節的庫存持續去化,全球消費成本或持續擡升,推動全球通脹走高。

當前疫苗接種高度不均衡,發達國家和發展中國家在疫苗接種率上存在較大差距。據世衛組織的統計,當前僅加拿大和法國的疫苗接種率(完全接種)超過了70%,包括英、德在內的主要歐洲經濟體和中美日的接種率在60%以上。作爲全球產業鏈的重要組成部分,印度和東盟多國疫苗接種率不足40%。總體來看,發達國家疫苗接種率普遍較高,非洲、南亞和東南亞地區的接種率不容樂觀。

2022年下半年全球疫情或可實現常態化,屆時勞動力市場缺口將減小,進而推動供應鏈得到明顯改善,同時通脹或可逐步回落到疫情前較爲溫和的水平。據美國健康指標與評估研究所預測,歐洲地區和北美地區在明年2月能夠實現55%和62%的疫苗接種率(完全接種),而東南亞地區當前的疫苗接種率(全部接種)僅爲22%,2022年2月疫苗接種率(完全接種)或可以達到47%,與發達經濟體仍有一定距離,疫情對發展中經濟體的影響或在明年上半年繼續持續。明年下半年全球疫苗接種率或將有較大提升,各國間的差異也將有所收斂。預計2022年下半年全球疫情或可實現常態化,屆時勞動力市場缺口將減小,進而推動供應鏈得到明顯改善,同時通脹或可逐步回落到疫情前較爲溫和的水平。

總結

當前全球通脹的驅動因素已經從前期的需求增長切換爲供應鏈瓶頸,勞動短缺或是制約供應鏈修復的主要原因。具體來看,供應鏈上遊環節呈現出產能不足、中間環節則表現爲運輸能力受挫,同時下遊庫存低位進一步加劇了現階段全球的供應鏈問題。究其原因,我們發現全球勞動力短缺一方面會制約各經濟體產能修復,另一方面也會對全球運力及港口工作效率造成衝擊,因此勞動力短缺問題貫穿了供應鏈的上中下遊,也是制約當前全球供應鏈修復的關鍵所在。

從疫情角度看,明年下半年全球疫苗接種率或將有較大提升,各國間的差異也將有所收斂。屆時,預計全球疫情或可實現常態化,勞動力市場缺口將減小,進而推動供應鏈得到較大程度修復,同時通脹或可逐步回到疫情前較爲溫和的水平。結合IHME對於疫苗接種率和明日新增病例的預測,疫情常態化下的全球邊境開放或將至少等到明年下半年,短期內全球疫情的風險敞口仍在。受此影響,年內以及明年上半年全球勞動力短缺問題或將延續,由此導致的產能不足、全球運輸能力疲弱等供應鏈問題修復也將較爲緩慢。預計明年下半年全球疫情或可實現常態化,隨着勞動力缺口逐步收斂,供應鏈問題或能得到進一步修復,通脹或可逐步回到疫情前較爲溫和的水平。

中信證券:預計2022年下半年全球疫情或可實現常態化,通脹或可逐步回落到疫情前較爲溫和的水平

格隆匯 10-27 08:59

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641