諾誠健華-B(9969.HK):奧布替尼進入醫保目錄,創新研發構築成長內核

如何將優質創新藥惠及更廣泛的患者羣體,是每一家藥企乃至國家最為關心的大事。隨着中國醫療改革的穩步推進,納入醫保正是這些藥物通往尋常百姓家的重要路徑。

近日,2021年國家醫保目錄正式公佈,其中22個國家重大創新藥新增進入目錄。筆者注意到,諾誠健華-B(9969.HK)的第一個商業化產品——宜諾凱®(奧布替尼片)也納入了醫保。作為潛在同類最佳的布魯頓酪氨酸激酶(BTK)抑制劑,奧布替尼此次進入醫保體系,對外釋放了何種信息?

商業化積極進展,納入醫保產品有望放量

諾誠健華的核心產品宜諾凱®(奧布替尼片)是一款高選擇性的第二代BTK抑制劑,用於治療復發/難治性(rr)慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤(SLL)、以及復發/難治性(rr)套細胞淋巴瘤(MCL)的兩項適應症已於2020年12月25日獲批。

在距離獲批還不到一年時間裏,奧布替尼就被納入醫保,這不僅是諾誠健華在商業化上取得重大突破的里程碑事件,同時也充分體現了國家對這款藥物臨牀價值的高度肯定。

先從本輪醫保談判總體情況來看,此次醫保共117個品種開展談判,最終94個納入醫保,其中包括目錄原有的27個品種和新增67個品種。新版國家醫保藥品目錄2022年1月1日起執行。

醫保對於藥品的放量有着積極的作用。據《中國醫保藥品管理改革進展與成效藍皮書》數據披露,在2020年疫情導致藥品規模大幅下降的情況下,2019年新增談判藥品用量增長率依舊呈顯著提高的趨勢,2020年Q3和Q4用量同比增長率657.6%、786.8%。2020年新增談判藥品在2021年3月1日正式實施,當季度用量同比增長率即達到55%。

由此可見,此次諾誠健華的宜諾凱®(奧布替尼片)被納入醫保,也有望復刻上述表現,實現進一步放量。

而關注到市場份額方面,根據弗若斯特沙利文在滲透率方面的數據顯示,國內BTK抑制劑對CLL/SLL患者治療滲透率約15%,市場發展空間廣闊,且遠未達到飽和。由此這也意味着,安全性和有效性更佳的奧布替尼在規模逐漸擴大的商業化團隊帶領下有望快速放量,增加市場份額。

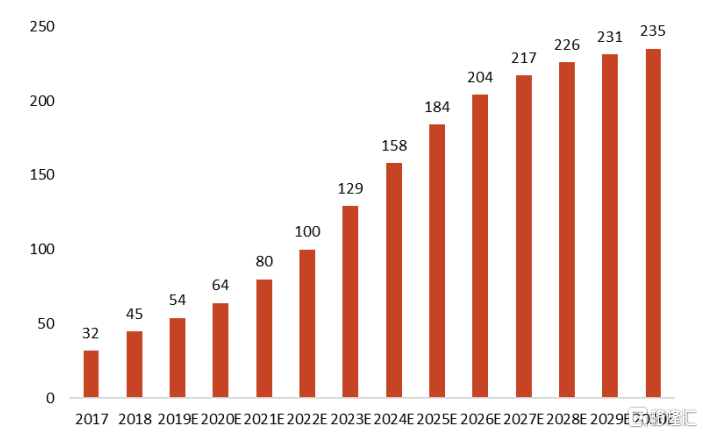

圖一:全球BTK抑制劑市場規模增長趨勢(億美元)

資料來源:F&S預測,光大證券研究所,格隆彙整理

按光大證券對其銷售峯值的預測,預計在2026年奧布替尼隨着進入醫保和後續針對B細胞淋巴瘤適應症的不斷豐富,將達到銷售峯值25.9億元。綜合來看,此次奧布替尼進入醫保,有望通過量升價減的方式為公司帶來更多營收,並且未來隨着其在自身免疫市場的適應症佈局的推進,不斷開闢新的增長曲線。

尤為值得注意的是,宜諾凱®(奧布替尼片)作為諾誠健華的首款商業化產品,也是公司首個進入醫保的產品。其進入醫保,一方面加強了公司營業收入高增長的確定性,進一步夯實公司商業化能力。另一方面,公司也將藉助醫保制度下的醫院准入機制,搶佔先發優勢,獲得更多的市場份額。

從醫藥板塊的後續發展來看,創新藥獲批後納入醫保的節奏明顯加速。對於諾誠健華這樣商業化能力已經得到驗證的頭部企業而言,未來隨着其他創新藥的陸續推出,公司有望通過醫保加速公司銷量增長,後續的成長空間將更加廣闊。

創新研發實力強勁,公司價值逐步顯現

奧布替尼作為公司首個商業化的產品,此次進入醫保意義非凡。不僅是公司在商業化方面實現突破,而且也是創新研發取得成功的印證。

除了已獲批的適應症之外,公司還在不斷加強創新研發,以及憑藉一流的BD能力,拓展更豐富全面的產品管線,覆蓋腫瘤領域的更多適應症。未來這些產品獲批上市後,同樣也有望進入醫保支付體系。

更為重要的是,公司積極進軍自身免疫疾病領域。奧布替尼用於治療系統性紅斑狼瘡(SLE)、多發性硬化症(MS)、免疫性血小板減少症(ITP)等適應症均已進入臨牀二期試驗階段。該領域內BTK靶點針對這些自身免疫性疾病目前尚未成藥,該市場有待公司深入挖掘,開發出同類第一(first-in-class)的創新藥物將填補市場空白。

此外,公司還有FGFR靶點抑制劑和泛TRK抑制劑針對不同種類實體瘤處於臨牀試驗不同階段,而這兩款候選產品均有潛力成為best-in-class品種。因此,未來這些潛力產品陸續上市,將為諾誠健華的價值發現再添一把火。

同時,除了繼續發力小分子,諾誠健華也在積極佈局大分子,比如引進了已經在美國FDA和歐盟獲批的Tafasitamab。

總的來看,諾誠健華既在創新研發上擁有強勁實力,同時在商業化上也擁有優秀的變現能力。隨着其後續創新產品的陸續推出,公司的成長速度還將加快,不斷抬高公司的創新價值。

小結

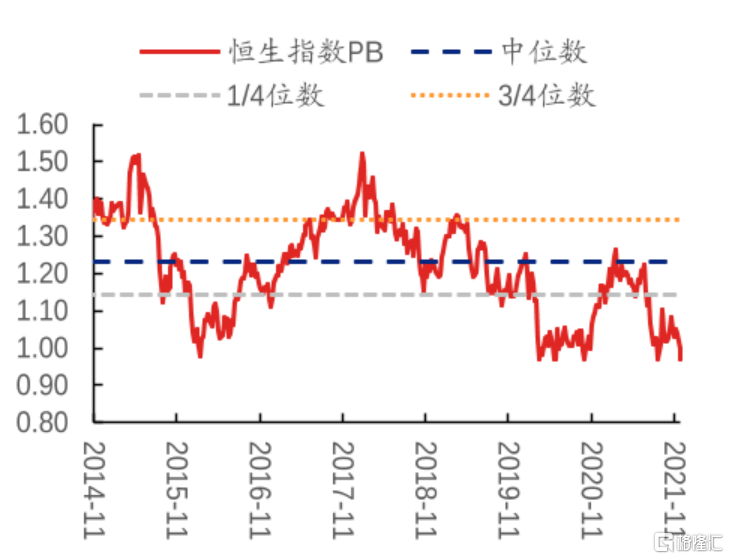

當前,恆生指數的估值水平已跌入近年來的歷史新低,市淨率(PB)持續地低於1/4位數,接下來或將迎來一輪估值修復行情。受利空性政策壓制,生物醫藥板塊已處於低於近年平均估值,PE僅為32.83倍。在市場底部回暖的大環境下,又正值醫保談判利好政策的窗口期,生物醫藥板塊內的公司後續表現被市場多數機構看好。

圖二:恆生指數市淨率水平

資料來源:Bloomberg,興業證券經濟與金融研究院,格隆彙整理

截至2021年12月7日收盤,諾誠健華的市值277.44億港元,股價為18.50港元。但從券商研報中可以看到,公司的價值遠不止此。

例如,興業證券認為公司未來一年內有望在管線、資本市場、生產等多方面取得密集進展,並給予公司34.60港元的目標價,潛在上行空間高達87.03%。申萬宏源預測奧布替尼的銷量將隨着納入醫保報銷體系而快速增長,同時維持公司“買入”評級。

另外,光大證券同樣也看好公司未來的發展,認為公司目前正處於產品和業績兑現期,憑藉着強大的商業化能力、自主創新能力以及BD能力,公司的價值有望被重估。摩根士丹利更是直言,未來30天內,公司的股價有70%至80%的機率上漲。

圖三:近期券商評級

資料來源:公開資料,格隆彙整理

展望未來,諾誠健華將繼續探索腫瘤及自身免疫領域創新藥的適應症範疇,不斷強化自主創新以及BD能力,開發出更多同類最佳(best-in-class)和同類第一(first-in-class)的突破性產品,這也將成為公司未來的價值增量,後續表現可期。