頂層設計出台,醫療影像AI第一股鷹瞳科技-B(2251.HK)迎政策利好

隨着醫療改革進入深水區,該行業的投資邏輯也在不斷變化。現如今,尋找行業中基本面與估值共振的公司是投資的重中之重。筆者發現,一些細分領域的龍頭企業,在行業整體估值提升時,它們的表現往往脱穎而出。

其中,眼科醫療影像AI服務的龍頭企業鷹瞳科技-B(2251.HK),近期已觸底反彈近三成。究其原因,這段時間密集出台的政策或是其股價表現強勢的推手之一。

利好政策頻發,鷹瞳科技有望受益

從公司所處的醫療器械行業來看,其背後的發展受政策的影響較大。儘管政策複雜多變,但筆者注意到,“創新”是這些年來眾多政策不變的關鍵詞。

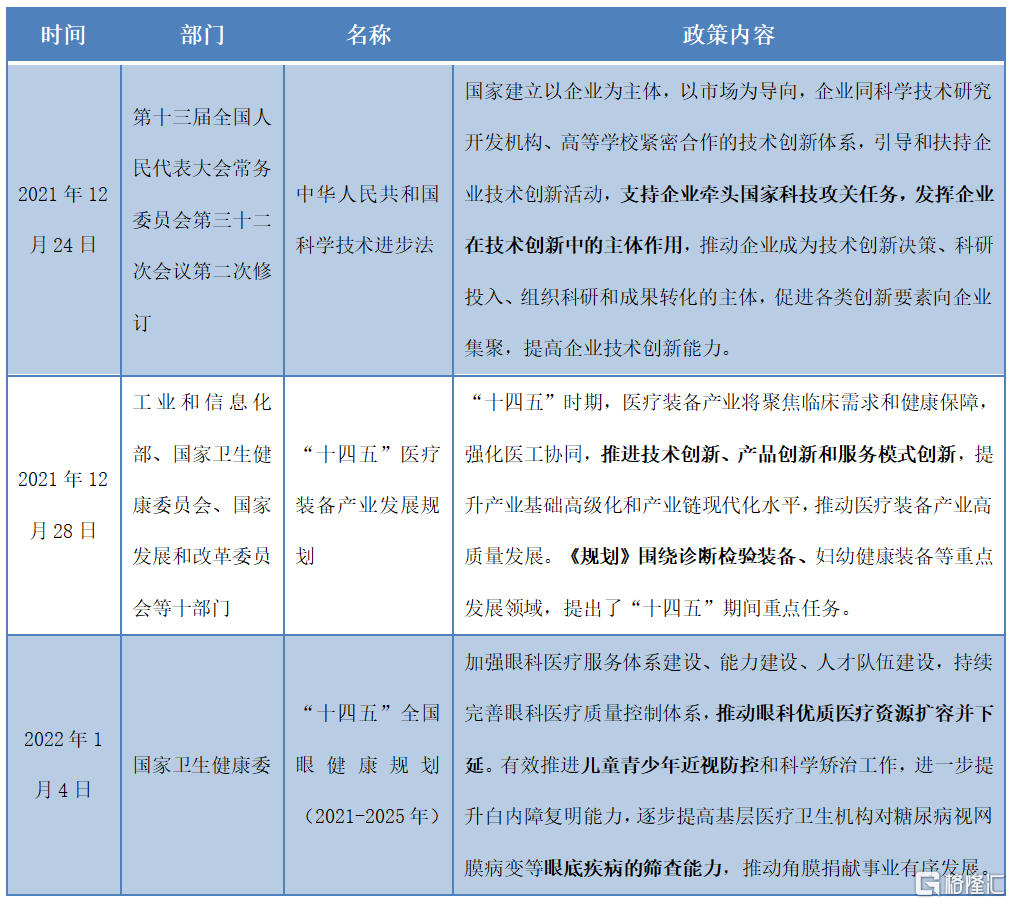

2021年12月24日,中華人民共和國主席令(第一〇三號)簽發,新修訂的《中華人民共和國科學技術進步法》已於2022年1月1日起實施,將培育具有影響力和競爭力的科技領軍企業,充分發揮科技領軍企業的創新帶動作用。

隨後在12月28日,十部委發佈《“十四五”醫療裝備產業發展規劃》。2022年1月4日,衞健委更是出台了《“十四五”眼健康規劃》。作為行業的頂層設計,這些政策的發佈對於創新型企業而言無疑是重磅利好。

圖一:近期出台的醫療健康政策

資料來源:公開資料,格隆彙整理

人工智能是國家角力的創新領域,其細分行業——眼科醫學影像AI的領軍企業鷹瞳科技,正是中國首批提供人工智能視網膜影像識別無創、快速、有效且可擴展的早期檢測、診斷及健康風險評估解決方案的公司之一。公司也有望受益於這些利好政策的影響。

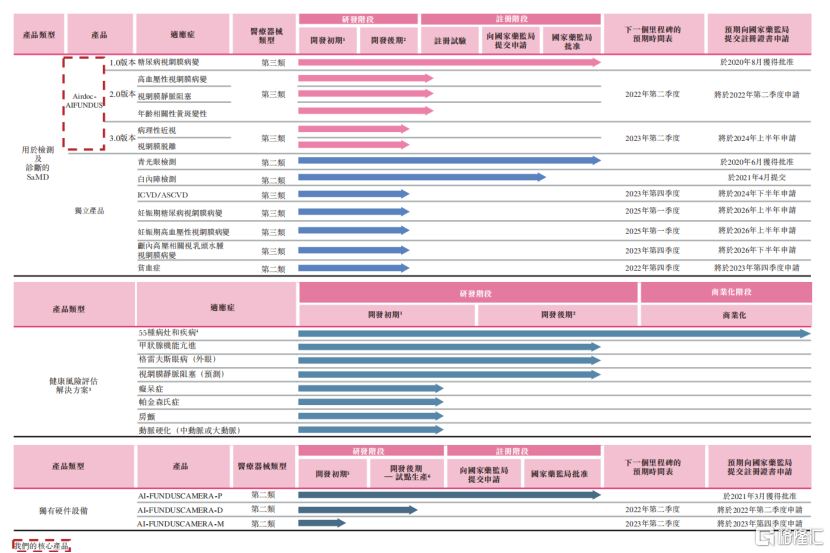

公司的核心產品Airdoc-AIFUNDUS系列涵蓋輔助診斷諸如糖尿病等疾病引起的視網膜病變,而獨立產品包括青光眼、白內障等疾病的檢測SaMD。此外,公司還有健康風險評估解決方案、獨有硬件設備等產品。

圖二:公司的產品管線

資料來源:公司招股書,格隆彙整理

打開行業增長天花板,多維度推動企業發展

時至今日,鷹瞳科技所處的AI醫學影像賽道正處於高速發展的黃金時期,而國家出台的《“十四五”眼健康規劃》等政策,還有望打開行業增長的天花板。

鷹瞳科技的產品組合就涵蓋了糖尿病視網膜病變、高血壓性視網膜病變、視網膜靜脈阻塞及年齡相關性黃斑變性、病理性近視及視網膜脱離、青光眼、白內障等眼部疾病的輔助診斷和檢測。在《“十四五”眼健康規劃》的政策指引下,未來這些眼部疾病的診療需求將不斷擴大,公司也將享受行業的增量紅利。

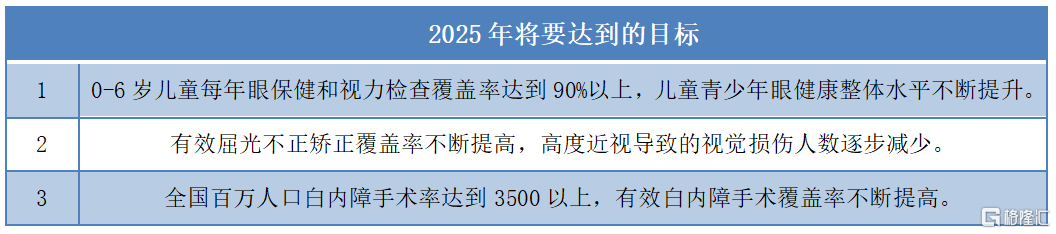

圖三:政策的主要目標

資料來源:《“十四五”眼健康規劃》,格隆彙整理

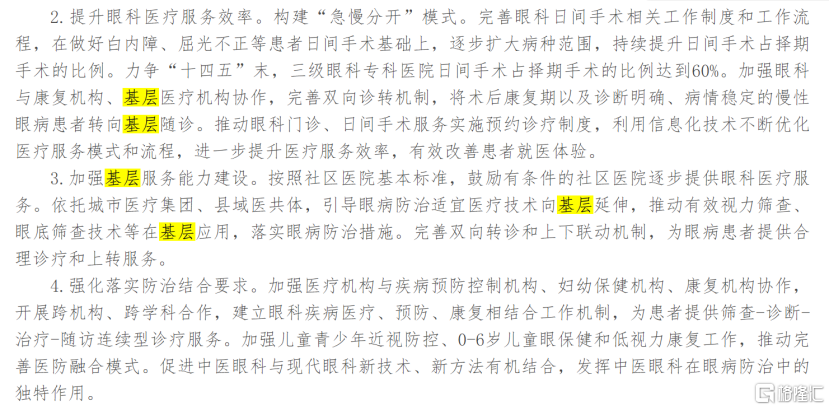

值得一提的是,眼底病診治及其長期管理成為此次《規劃》中的新增重點。由於超過70%眼底疾病患者分佈在基層,但基層的滲透率較低。與此前發佈的“千縣工程”政策結合,眼底病慢病體系管理逐步向基層滲透,這有望釋放出來自於基層的眼科醫療影像AI服務需求,擴大該行業的市場空間。

不僅如此,鷹瞳科技的產品組合還貼合政策的發展方向,在幫助三級醫院及二級醫院的醫生提高工作效率的同時,還能夠解決基層醫療機構存在的醫療資源與醫療需求不平衡的問題。

圖四:政策支持基層發展

資料來源:《“十四五”眼健康規劃》,格隆彙整理

這些政策除了加速行業的進步,同樣也促進了公司的發展。產品迭代的關鍵歸根於企業的創新實力,但由於眼科醫療影像AI產品的開發難度較大,研發上不僅需要人才的培養,還需要大量的資本支出。不過,國家為解決這些困難,作出了明確的政策指示。未來,鷹瞳科技在人才、資金等方面有望得到政策的大力支持。

在人才方面,“十四五”眼健康規劃將加強眼科專業人才隊伍建設。在“十四五”末,國家將培養眼科醫師總數超過5萬名,並重點培育高層次複合型眼科醫學人才。不僅如此,鷹瞳科技與知名高校、醫院建立的研發合作還將會受到政策的鼓勵。這些舉措將為深度學習算法、AI等關鍵技術的開發提供支持,以及解決公司人才儲備不足的問題。

在資金方面,這些政策也將在税收減免、資金補貼等方面進行援助。鷹瞳科技獲得了“高科技企業證書”,享受15%的税率繳納企業所得税。公司直至2023年12月31日,產生的額外75%合資格研發開支還可以從應課税收入中扣除。而且,《中華人民共和國科學技術進步法》也正引導着社會資金流入高科技企業。此外,公司聯合高校和醫院參與了由科技部、國家自然科學基金或上海市政府機關組織的九項學術研究項目,也有望獲得財政性資金的支持。

由此可見,國家政策在行業層面將擴大整個市場蛋糕,在公司層面也將從人才、資金等方面加強鷹瞳科技的創新實力,在一定程度上將推動公司快速發展。

小結

鷹瞳科技順應政策的發展,在眼科醫療影像AI領域內具備明顯的領先優勢。該行業在政策的支持下,未來幾年將保持高速增長。所處於朝陽行業中,公司有望獲得更大的市場份額,其長期發展前景值得樂觀。也正是基於此,安信國際給予了公司“買入”評級,目標價89.5港元,相較於目前的38.8港元,公司股價存在較大的上行空間。