FB:加大下注力度的4個原因

uSMART盈立智投 03-17 18:44

1.價格合理

Meta平臺目前的估值接近歷史最低水平。當前EV/EBITDA(企業價值倍數)爲8.4,遠期EV/EBITDA爲7.6。6年來,從未以如此低的水平交易過。

在現金流中也可以看到同樣的情況。P/FCF爲14,P/CFO爲9.5,爲10多年來的最低水平。這帶來了10.7%的營運現金流收益率和7.1%的自由現金流收益率。這兩點看起來很有吸引力,尤其是考慮到公司的質量。

投資者對Meta未來的增長表示不確定,這影響了公司的感知價值。確實由於該公司的規模比過去大得多,增長預計將放緩,包括2022年的增長將大幅下降。但要指出的是,即使在公司成熟的過程中,ROE也一直在強勁而持續地增長。ROE(淨資產收益率)大於29%,這是非常有利的。

但增長的代價並不昂貴。FB目前的PEG(市盈增長比率)爲0.37,遠期PEG爲1.01(更低的遠期PEG是更加理想的),但預期,這只是暫時的,2022年後會得到進一步改善。基於2023年的估計,當我們使用13.03的遠期P/E時,長期增長率則達16%,PEG比率爲0.81。

最後,Alpha Spread對FB的基本內在價值估計爲每股268美元。看空者的內在價值估計爲每股174美元。我們認爲公允價值應該在每股225美元左右。

2.技術指標支持

FB的股價從新冠肺炎疫情以來的低點反彈至2021年的高點0.786點。這一價格填補了2020年4月以來198美元的缺口。股價在7日相對強弱指數上出現了正的背離,這是嚴重超賣的。在這個水平,會反彈,如果不是一個大的低點的話。

3.加息和選舉

美聯儲於2022年3月16日開始加息。在加息之前,股市一直在進行整合。從上次加息週期可以看出,標普500指數在加息前表現疲軟,而在加息後表現強勁。據《福布斯》報道,在過去的加息週期中,納斯達克指數的漲幅中值爲26.9%。

根據BCA美國標準普爾500估值指標,市場現在低於被高估的水平。此外,他們的技術指標暗示接近超賣狀態。

根據Yardeni Research, Inc.的數據,自年初以來,標準普爾500指數與主要央行總資產之間的相關性一直在分化。當標準普爾500指數高於央行資產時,通常會出現回調。如今,在標準普爾500指數(S&P 500)下跌的同時,央行資產並未下降,而是繼續緩慢增長。自2008年以來,這種情況標誌着市場的每一次重大低點。這種關係似乎與QE或QT無關。

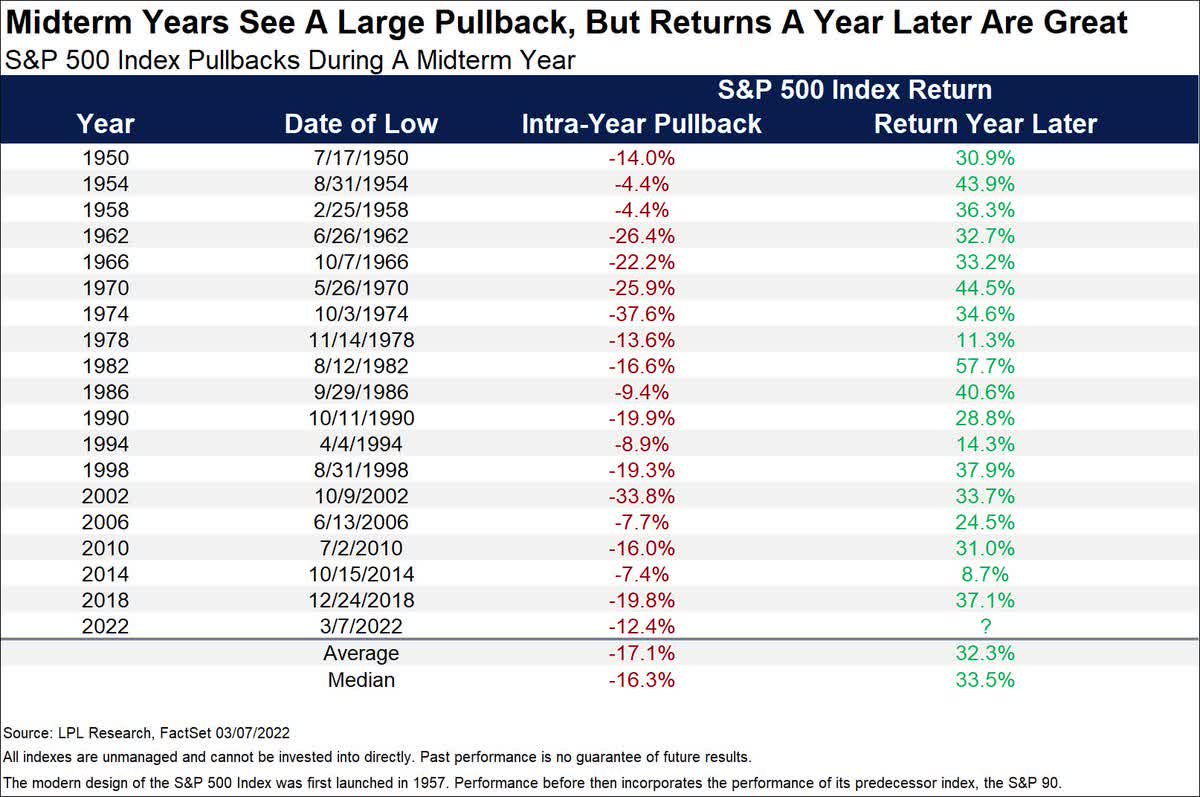

根據《福布斯》(Forbes)的數據,美國股市在中期選舉後上漲的可能性爲91%。下表中來自Ryan Detrick、LPL Research和FactSet的數據顯示,在美國中期選舉年的每次大幅回調之後,一年後股市的平均漲幅爲32.3%。

4.股票回購

過去10年,FB回購了916億美元的股票。他們在2021年第四季度回購了192億美元的股票,在2021年總共回購了501億美元。自2021年以來,該公司一直在加大股票回購力度。淨普通股回購收益率已升至8.7%。如果CFO的收益率爲10%,FB可以繼續以有吸引力的收益率回購股票。如果FB在2022年使用其估計的FCF的一半,那它可以回購約2.3%的已發行股票。

風險

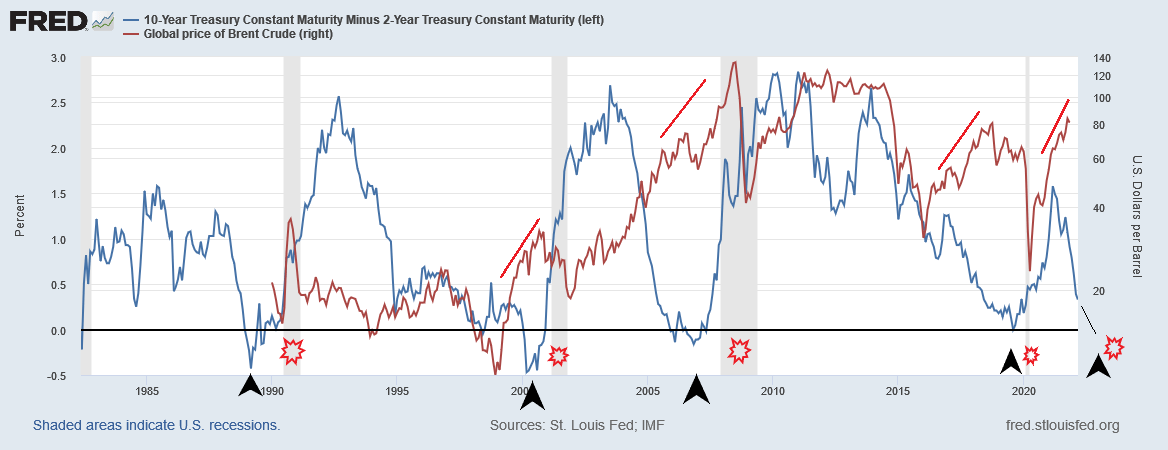

有一件事可能會在短期內真正破壞FB的表現——經濟衰退。從下面的圖表中我們可以看到,當油價走高,而10Y-2Y收益率曲線變爲負值時,隨之而來的是經濟衰退,且具有高度一致性。我們現在是正接近這種情況,收益率曲線在0.30左右,油價接近每桶100美元。

對於股市來說,2022年初是很糟糕的,是自1928年以來第四個最糟糕的開局。如果這種模式持續下去,股市將在2022年表現不佳。但一般在之後的幾年總體表現會趨好。

總結

Meta Platforms以合理的價格滿足了偉大公司的定義。押注這種水平的公司是可以放心的,投資者可以從中令人滿意的回報。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641