互聯網線上平台展望:關注板塊整體估值修復的機會

本文來自格隆匯專欄:中金研究,作者:白洋 肖儼衍 葛世琦

在全球普遍擔心衰退的背景下,國內線上平台率先暴露風險,從而也有望導致業績較早見底。我們建議關注板塊整體估值修復的機會,同時也建議關注新遊發佈、防疫狀態好轉、宏觀消費改善帶來的基本面好轉機會和競爭格局改善的機會。我們認為線上大盤流量已相當接近存量階段,細分賽道基本進入流量此消彼長的階段。我們預計1H22線上平台仍將受到監管、宏觀消費疲軟、疫情反覆(主要在2Q22)等因素影響,主要線上平台業務增速或將在2H22開始改善;此外,處於高增長&虧損狀態的公司也更關注收入質量,穩增長同時積極降本增效,追求盈虧平衡目標。

摘要

2021年回顧:增速放緩,業績疲軟。廣吿大盤增速自2H21起放緩,頭部平台受到的影響尤為顯著,以騰訊、百度為代表的平台廣吿業務增速在4Q21均呈現不同程度的下滑,相對低基數的內容社區仍保持較快增長,嗶哩嗶哩、知乎、快手的廣吿業務則仍明顯跑贏行業大盤。遊戲板塊受未成年人保護及版號停發影響,下半年增速明顯放緩,在騰訊和嗶哩嗶哩上體現較為明顯,但也加劇了行業精品化研發及出海大勢,如網易在重磅新遊亮眼表現和經典遊戲變現穩定的基礎上,進一步鞏固了自身行業地位。短視頻仍在持續獲取流量和商業化份額,電商領域已初具規模,在招聘、房產、健身等領域也初露鋒芒。長視頻平台在政策引導下運營更為精細化,單用户ARPU提升,內容成本下降。

2022年展望:2H22增速企穩,全年降本增效。廣吿方面,我們預計短期廣吿大盤仍將持續承壓,尤其是疫情及疫情防控減緩了商業流動,廣吿主投放普遍下滑,預計2H22起各平台廣吿收入增速將在2H21低基數上有所回升。遊戲版號近期重啟發放,緩解市場對監管的部分憂慮,參考上次版號重啟後的市場表現,我們預計2H22遊戲市場增速或將有所回升。此外,降本增效從21年底成為線上平台以及整個互聯網行業的關鍵詞,我們預計2022年仍將持續,包括快手、嗶哩嗶哩、知乎、愛奇藝在內的多個平台都宣佈了中長期的盈虧平衡目標,收縮的策略一方面減輕了非核心領域的投入,緩解了財務壓力,另一方面全行業步調一致的收縮也可確保各自在自身核心領域免遭過度競爭,行業競爭格局在中期有望出現改善。

風險

宏觀經濟、疫情及監管不確定性、公司用户增長或營收不及預期、成本或費用增長超預期。

我們本篇文章想通過自上而下的思路,通過幾個問題首先對行業總體趨勢進行判斷,包括目前線上大盤流量增長到了什麼階段(整體流量還是否有向上空間,還是僅存在不同賽道之間的此消彼長),此外各平台的用户體量相比其天花板情況如何,通過這兩個問題我們或許可以回答目前平台的估值還存在多大的向上空間。其次,我們觀察不同平台在降本增效方面的潛力,用户增長和盈利間的權衡激烈程度如何,平台提出的長期目標可見性高低等。最後,我們觀察監管對行業整體的影響,以及未來常態化監管下各賽道的發展趨勢。

問題一

線上平台大盤流量是否已進入存量階段?

雖然短視頻賽道流量增速相對大盤依然較快,但我們認為線上大盤流量已相當接近存量階段,整體線上平台大盤基本進入流量此消彼長的階段,未來2-3年對用户流量的競爭或將更加激烈。因此我們認為過去一年市場情緒的轉變,包括估值體系上盈利能力上的側重,並非完全受政策及宏觀等外部因素影響。

在線大盤:流量增長進入平穩期,短視頻與其他賽道流量此消彼長

從移動互聯網用户整體來看,線上化進程仍在持續。據QuestMobile數據,2022年3月用户單日人均使用時長同比增長12.1%至5.2小時,單日人均使用次數同比增長4.4%至85.1次。

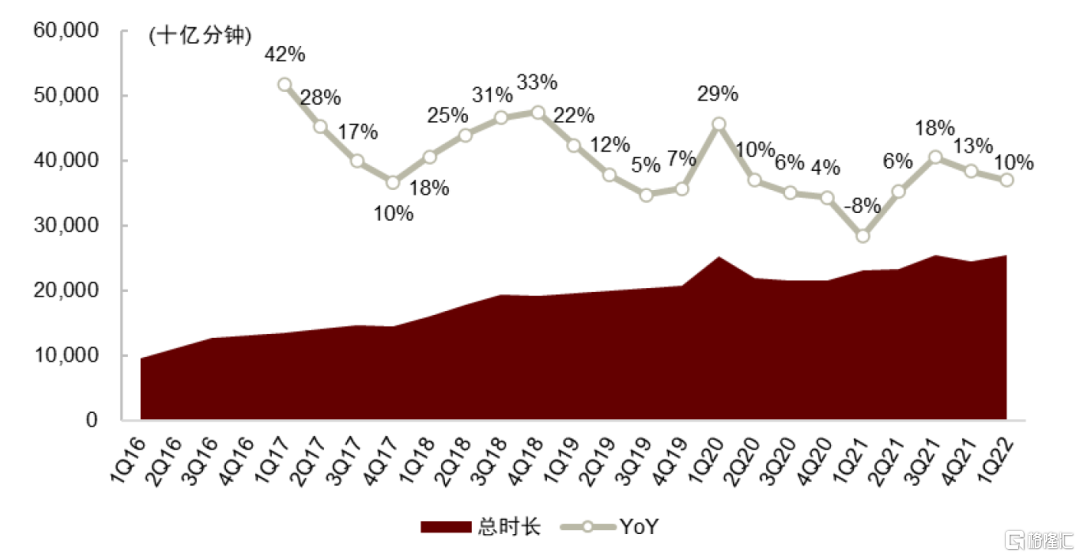

2021年線上平台整體流量(總在線時長)增長穩健,相比2020年增長7%(2019及2020年分別為11%和12%)。我們加總了社交、視頻、音樂、閲讀、遊戲等各賽道頭部App的總使用時長(根據賽道集中度選擇Top10/20/30的應用),以觀察整體線上平台的流量趨勢和分佈情況。分季度看,整體線上流量增速在2021年呈現前低後高趨勢,主要因1H20疫情間居家政策導致的高基數,以及2H21各地疫情的反覆。

圖表1:線上平台總時長及同比增長

資料來源:QuestMobile,中金公司研究部

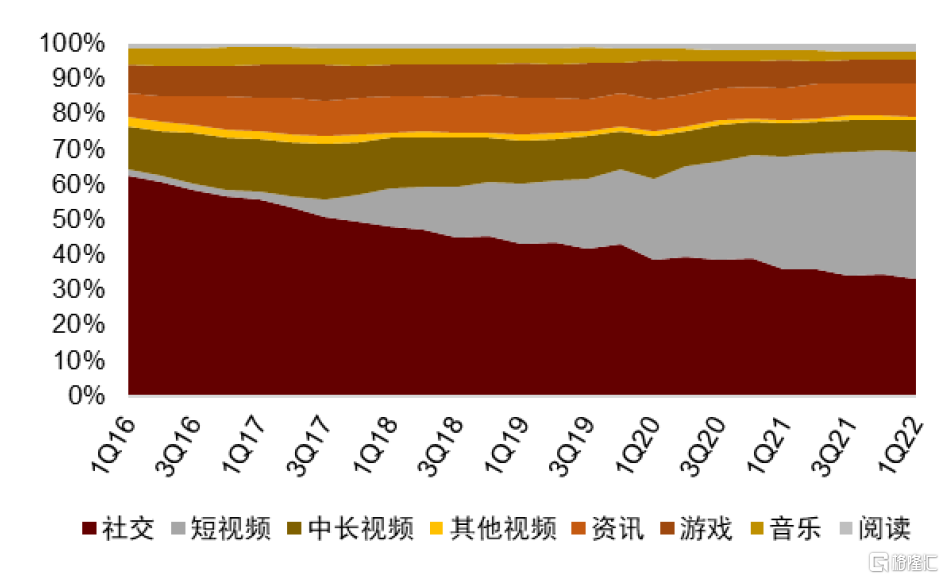

我們認為線上平台整體流量增長已進入相對平穩時期,未來兩年短視頻與其他子賽道的此消彼長趨勢將更為明顯,我們預計2024-2025年短視頻賽道流量也將進入穩健增長時期。各細分賽道中,短視頻持續獲取用户流量,時長佔比在2021年內提升超過6個點(4Q20的29.1%提升至4Q21的35.4%);而原先比重較大的社交平台時長增速逐年下滑,在4Q21的時長佔比為34.4%,被短視頻平台超過,目前短視頻是佔據用户網絡時長最長的子賽道。

圖表2:各子賽道時長佔比

資料來源:QuestMobile,中金公司研究部

圖表3:各子賽道時長複合增速比較

資料來源:QuestMobile,中金公司研究部

短視頻基礎設施化持續,基於平台生態佈局更多垂直領域

除流量持續增長外,以抖音、快手為代表的頭部短視頻平台逐步向電商、在線招聘、本地生活等更多垂直領域佈局,短視頻已逐漸成為互聯網的重要基礎設施之一。除了專門的短視頻平台外,諸如B站、知乎等社區也開始添加這一內容形式,以滿足短視頻用户的習慣需求。

►直播電商:短視頻直播電商為用户提供了更為豐富、真實、具有互動性的消費體驗,更早介入了用户的消費決策,將“所見即所得”更推進一步。同時相比傳統電商,短視頻的豐富流量也對商家端具備較強的吸引力,成為目前商家進行品牌推廣、客户拉新、商品銷售的重要渠道。快手2021全年GMV同比增長78%達6800億元;36氪報道顯示2021年抖音電商寬口徑GMV也近萬億[1],在2021年抖音電商服務大會上,公司曾表示2021年1-9月,抖音電商GMV同比增長7.9倍,均體現了短視頻直播電商的高速發展。

►在線招聘:藍領招聘市場長期存在工人與企業之間信息不對稱、人才結構不匹配、用工荒等痛點。隨着社會經濟發展,傳統模式下用工市場的供需關係發生變化,根據CIC,2021年中國藍領人羣規模超過3億人,是國內就業市場的基本盤之一,但藍領羣體線上招聘滲透率僅為13%。而以快手為代表的短視頻平台,具備下沉化的用户羣體,有大量的潛在藍領用户,2022年1月,快手推出藍領招聘平台“快招工”佈局在線招聘,我們認為基於其優質的私域流量與信任關係,有拓展在線招聘領域的市場份額的潛力。

►本地生活:根據QuestMobile,2021年短視頻行業與本地生活行業的重合用户規模同增32%至4.28億人,呈現較高增速。一方面短視頻平台上內容資產及信任經濟能夠為本地生活平台帶來更多用户流量,另一方面本地生活平台優質的商户供給及線下履約網絡,也能滿足短視頻平台上用户的多元化需求,提升用户粘性。抖音在2020年底推出了本地直營業務中心,與餓了麼、美團合作佈局本地生活;快手在2021年底也宣佈與美團達成互聯互通戰略合作,美團在快手平台上線美團小程序,為美團商家商品展示、線上交易和售後服務等完整服務能力,快手用户則能通過美團小程序直達。

此外,目前短視頻平台在房產銷售、健身等領域也有初步探索和亮眼表現。我們認為,在整體線上大盤流量增長趨於平穩的背景下,短視頻作為重要的媒介基礎設施,有望基於平台生態持續佈局更多垂直領域,並以更充裕的用户流量對垂直領域平台造成壓力。

問題二

各平台的用户增長到了什麼階段?

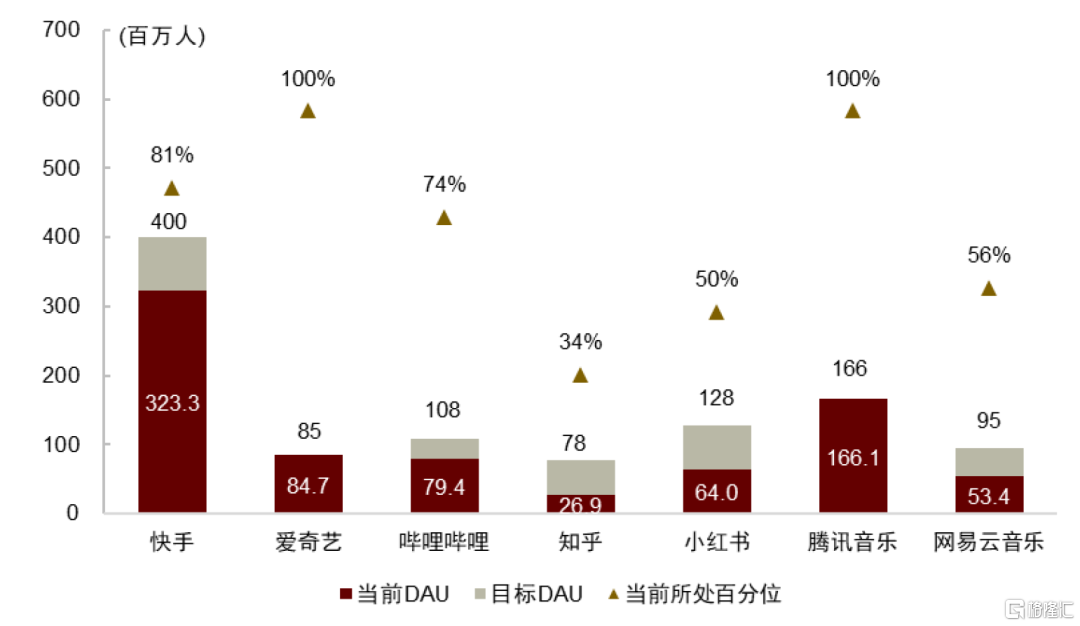

緊接着問題一,雖然整體線上大盤流量在逐步放緩,但內部仍有分化,我們觀察細分賽道和具體公司的用户增長情況,判斷其現狀距離天花板還有多遠。對發展較早和較成熟的長視頻、在線音樂頭部平台,其用户已基本穩定,而其他社區平台中知乎、小紅書還有一半以上的空間,而B站和快手與各自目標還有20-30%的差距。

圖表4:各平台當前DAU與公司中長期目標對比

注:1)快手:當前DAU為公司4Q21財報口徑;2)嗶哩嗶哩:當前DAU為公司預吿1Q22用户數據,中長期DAU為公司公佈的4億MAU乘以26%的DAU/MAU比例;3)知乎、騰訊音樂當前DAU均為公司4Q21財報口徑下的MAU乘以根據各自根據QuestMobile估計的DAU/MAU比例(分別為26%/27%);4)網易雲音樂:當前DAU為公司4Q21財報口徑下的MAU乘以30%的DAU/MAU比例;5)小紅書:當前DAU為公司公佈的2億MAU乘以根據QuestMobile估計的32%的DAU/MAU比例

資料來源:QuestMobile,公司公吿,中金公司研究部

短視頻:尾部平台加速出清,頭部平台競爭趨於緩和

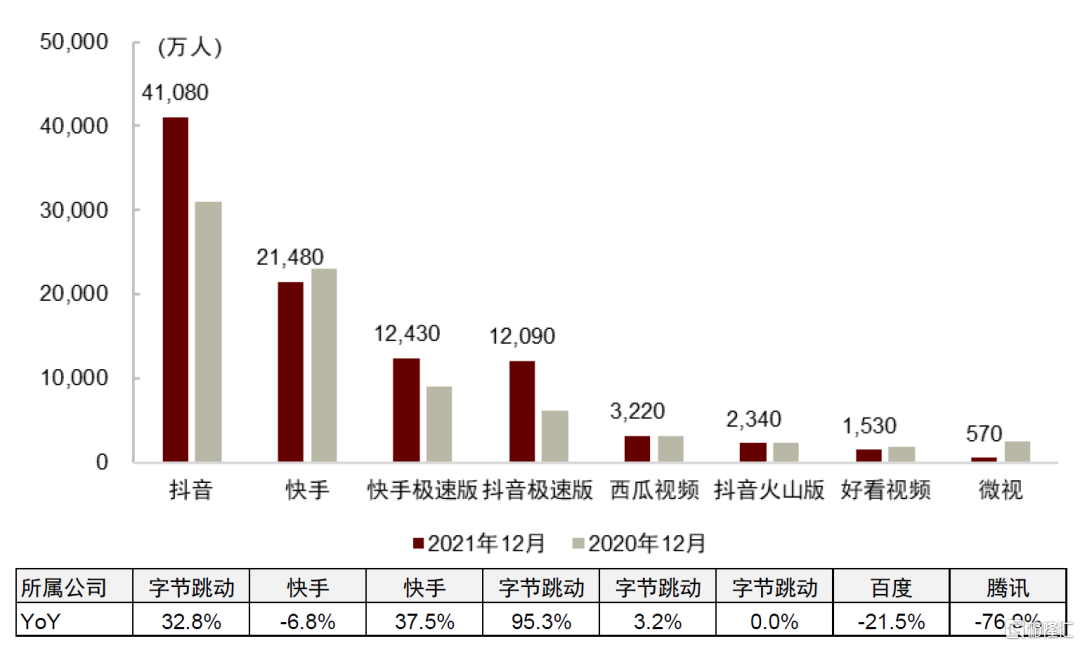

用户數量方面,2021年快手平台MAU同比增長13%至5.4億人;根據QuestMobile數據,2021年抖音主站MAU同比增長25%至6.7億人(但或受其統計口徑較低基數影響),而極速版由於較低的用户基數獲得了更快增長,2021年底抖音極速版與快手極速版的MAU分別較去年同增76%和36%,目前MAU均在2億人左右。而抖音火山版、微視、好看視頻等二線平台的用户增長在2021年均遭遇了較大壓力,行業集中度進一步提升。結合目前抖快重合度數據,2022年3月兩平台共有9.2億去重用户,結合目前網民規模,我們認為目前快手與抖音還未到完全存量博弈的時刻,二者仍有1-2億的增量用户空間,但可預計未來2-3年的用户增長將更為緩慢。

圖表5:2021年12月短視頻APP行業日活躍用户規模

注:為數據橫向可比,快手數據我們採用QuestMobile口徑,與公司公吿趨勢有出入;資料來源:QuestMobile,中金公司研究部

在用户增速放緩趨勢下,抖音快手的用户獲取競爭從2H21開始逐漸趨緩。1H21兩平台在極速版補貼、預裝位置爭奪等方面競爭激烈,用户獲客和留存成本明顯提升,進入2H21,尤其9月以來抖音極速版補貼力度邊際降低,快手進行組織調整的同時強調降本增效,其營銷費用佔比逐季降低。4Q21快手DAU為3.23億人,相比其長期4億人DAU的目標,目前已達到81%。

長視頻:降本增效前提下,注重單用户價值提升

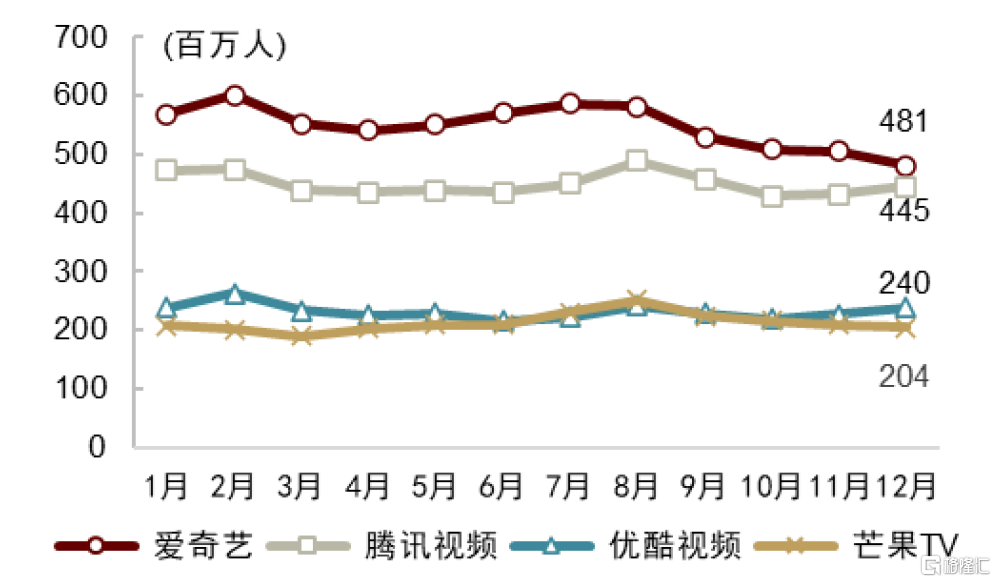

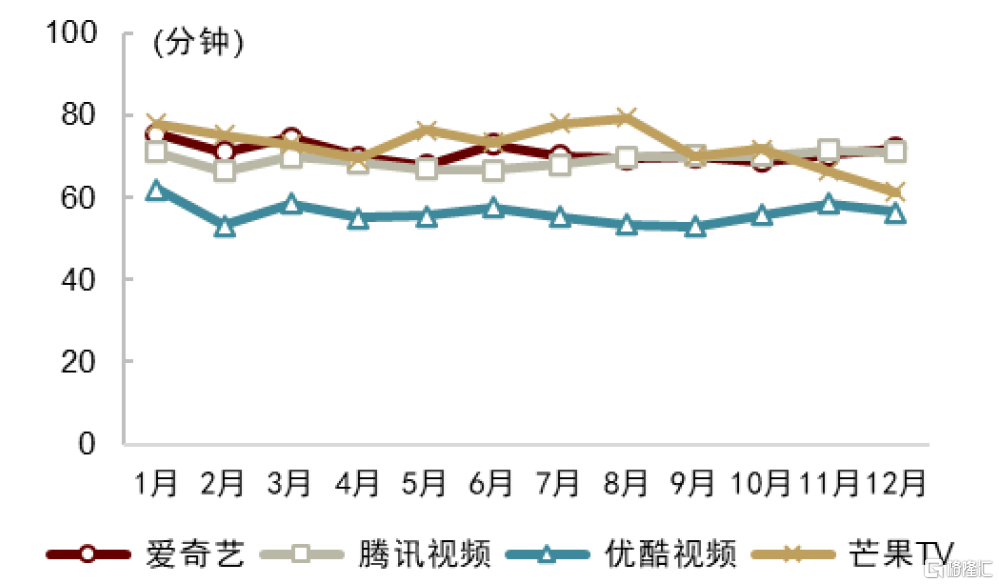

我們認為目前長視頻平台的用户數量基本穩定,在優化投入產出比的約束下,一方面提價或會影響訂閲會員數,另一方面為了控制成本,平台在內容投入甚至排播節奏或將更加保守。在短視頻行業的競爭下,2021年主流長視頻平台的用户數呈現不同程度下滑,根據QuestMobile數據,2021年12月,愛奇藝及騰訊視頻的MAU分別同比下滑7.7%與8.5%。時長方面,愛奇藝、騰訊視頻、芒果TV均維持60-80分鐘左右的人均單日使用時長。播放量方面,2021年各長視頻平台在全網劇集和綜藝正片的有效播放量均有不同程度下滑。

圖表6:2021年主要長視頻平台MAU

注:為保證數據可比,愛奇藝也採用QuestMobile數據

資料來源:QuestMobile,中金公司研究部

圖表7:2021年主要長視頻平台人均單日使用時長

資料來源:QuestMobile,中金公司研究部

在用户下滑趨勢下,各平台愈發注重提升單用户價值。愛奇藝於2020年11月首次提價,各類型會員普遍提價17%-29%,在此之後訂閲用户數仍保持穩定,用户ARPU有明顯上升趨勢,2021年12月愛奇藝再次宣佈提價,最高提價幅度達20%;騰訊視頻於2021年4月宣佈首次提價,提價幅度在17%-50%不等,2022年4月再次提價,最高提價幅度達25%;芒果TV也於2022年1月宣佈提價,提價幅度在5%-9%之間。至此,行業會員提價已成為普遍趨勢,長期用户ARPU仍有提升空間。

圖表8:2020年起各平台陸續調升會員價格

資料來源:雲合數據,中金公司研究部

其他內容社區:用户增長仍然較快,更加關注內容生態與商業化質量

2021年以嗶哩嗶哩、知乎和小紅書等為代表的內容社區繼續加速發展,隨着用户數的提升,平台更加註重整體社區氛圍的把控、內容生態的建設和商業化質量。

►知乎:三大抓手拉新,戰略重點開始從增長向生態轉變。2021年知乎平均MAU同比增長40%(2020年為43%),淨增2740萬人至9590萬人,4Q21 MAU同增36.4%至1.03億人。以知乎4Q21 1.03億人MAU計,相對其長期3億人的MAU目標僅走過34%。雖然長期用户目標暫時無法證實或證偽,但這裏我們統一使用公司對外溝通口徑,當然用户增長和相關費用的支出不可分割來看,我們將在下個問題對費用控制的前景進行討論。

►嗶哩嗶哩:社區生態健康發展,重視商業化增長質量。截至2021年底,B站MAU已達2.72億人,同比增長35%,淨增6970萬人;全年平均DAU同比增加28%至6678萬人。以其1Q22的MAU計算,相比長期4億人MAU的目標已經走過74%。

►小紅書:快速成長的生活方式UGC內容社區。根據QuestMobile,2021年小紅書MAU及DAU呈現波動上升趨勢的同時(2021年12月MAU同比增長31%至1.59億),其DAU/MAU比例也有所增長,反映平台對用户需求的滿足度在不斷提升。而2021年11月小紅書商業生態大會披露,小紅書MAU已達到2億人,如若參考B站長期4億人MAU的目標,則小紅書的用户增長也已走過50%以上。

在線音樂:用户增長趨於平穩,音樂訂閲付費率驅動業務增長

2021年以騰訊音樂與網易雲音樂為代表的頭部在線音樂平台用户數保持平穩,雖然在版權破獨背景下,國內在線音樂行業內部競爭有所趨緩,但行業整體用户增長基本到達瓶頸期。在版權破獨、宏觀經濟低迷和更加嚴格的行業監管環境下,我們認為2022年整體用户數將保持平穩態勢,在線音樂業務將主要由付費人數/付費率驅動。

►騰訊音樂:基本盤穩固,“內容+平台”雙引擎繼續開拓“新聲態”。根據QuestMobile,2021年酷狗音樂、QQ音樂、酷我音樂的平均MAU分別較2020年同比-3%/-1%/+7%至2.5億/1.9億/1.8億人。我們認為2022年在較為激烈的行業競爭和疲軟的市場環境下,整體平台MAU或將保持穩中微降態勢。

►網易雲音樂:鞏固社區優勢,用户增長與版權迴歸進展保持穩健。2021年,網易雲音樂持續打造差異化的UGC內容音樂社區,平均MAU同比相對穩定,增長1%至1.83億人;用户粘性較高,DAU/MAU維持在30%以上。長期如若其MAU達到TME一半水平,即3.2億人MAU,則相比這一量級已完成56%。

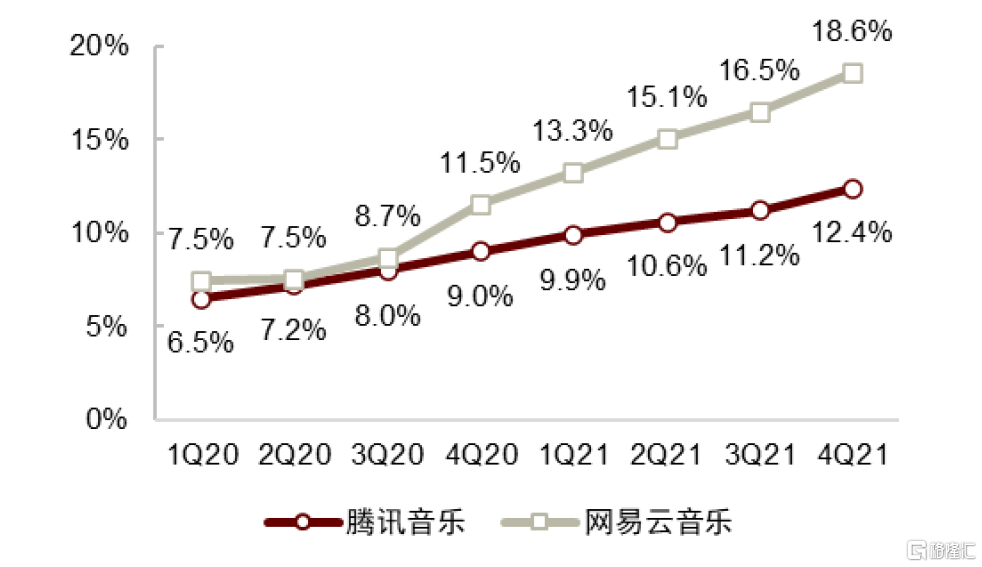

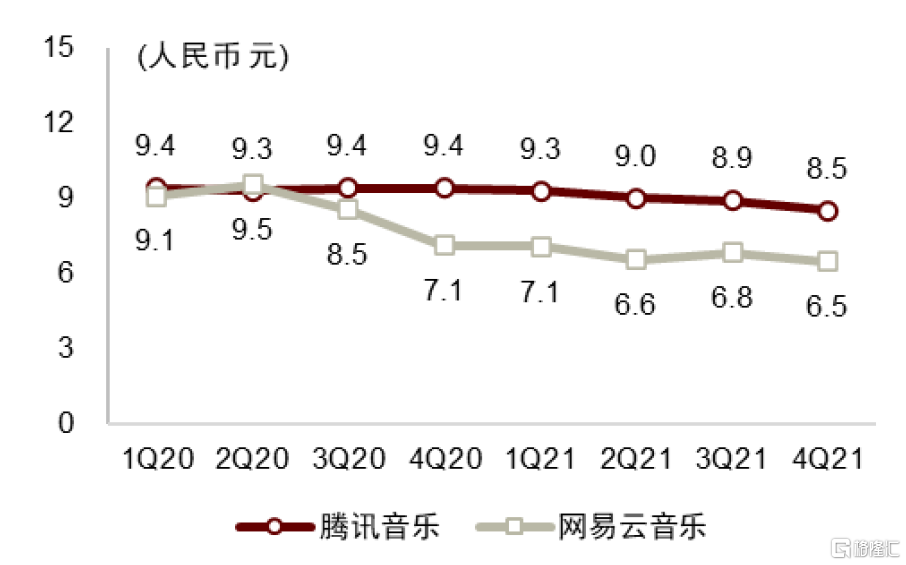

圖表9:騰訊音樂及網易雲音樂付費率對比

注:僅為各公司在線音樂業務的付費率(不含社交娛樂業務)

資料來源:公司公吿,中金公司研究部

圖表10:騰訊音樂及網易雲音樂ARPPU對比

注:僅為各公司在線音樂業務的月度ARPPU(不含社交娛樂業務)

資料來源:公司公吿,中金公司研究部

直播:用户已達瓶頸,傳統模式面臨較大壓力

我們認為傳統直播平台的用户增長已達到瓶頸。傳統直播平台的用户增長在2021年普遍有所放緩,甚至出現負增長,虎牙、鬥魚、YY、MOMO在2021年的平均MAU增速分別為6%/3%/-7%/3%,主要由於2020年疫情帶來的高基數、短視頻等其他平台的競爭和監管趨嚴的影響。時長方面,虎牙、鬥魚在2021年的人均單日使用時長分別為77分鐘與62分鐘,較去年疫情期間(1H20)的85分鐘與67分鐘有較明顯回落。

在與其他短視頻和內容社區的競爭中,傳統直播平台較缺乏其他流量入口,我們認為線上平台的高頻打低頻邏輯在這裏同樣適用。對遊戲直播而言,對頂級版權的爭奪會對長期利潤率形成拖累;對秀場直播而言,目前的監管壓力較大,打賞生態將受到較大壓力。但對綜合性內容平台而言,直播僅是其變現方式和基礎建設的一種,對宏觀環境和政策風險的適應性相對較高。

圖表11:主要直播平台MAU

注:YY採用QuestMobile數據,其餘均為公司公吿數據

資料來源:QuestMobile,公司公吿,中金公司研究部

問題三

各平台降本增效還有多大潛力?

結合以上分析,諸如愛奇藝、騰訊音樂和各大傳統直播平台用户增長已面臨較大壓力;而快手與B站雖然還未達到用户目標,但也已基本完成一半以上的目標;其餘較大規模的平台中,知乎、小紅書和網易雲音樂可能還有較高的用户成長空間,但在2021年的市場壓力下,公司也對短期用户增速和營銷投放較為謹慎。因此,“降本增效”與“何時能盈虧平衡”是各大互聯網平台自2Q21財報季後提及次數最多的關鍵詞之一。

在我們看來,雖然降本增效成為行業關鍵詞,但並非此前平台效率低下,而是他們追求較大規模的用户和收入目標,甚至可能被一些超出平台稟賦範疇的目標所拖累。因此,所謂降本增效,是動態、理性的調整企業的目標,使其和公司能力、時代環境所匹配。具體體現有二:第一,制定合理的用户目標,不追求低質量、高成本的非核心用户;第二,制定合理的業務目標,清楚的認識平台的屬性和業務的優劣勢,有的放棄的投入。

我們結合各平台的用户增長趨勢,觀察其營銷費用及內容成本佔收入的比重(更多分析詳見報吿全文):

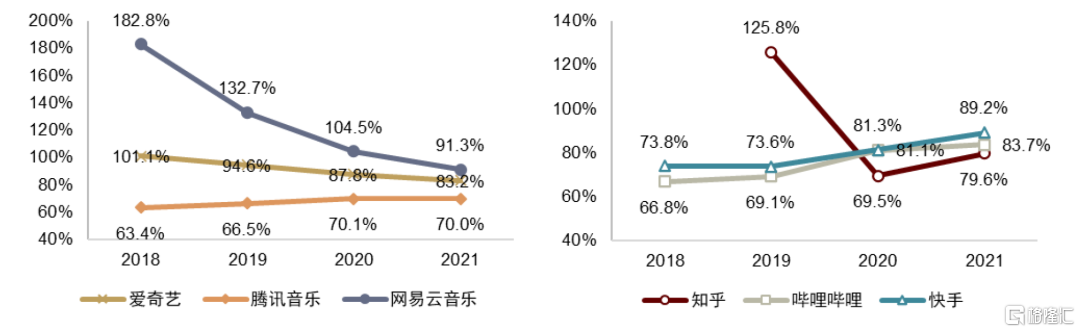

1)用户大盤已成熟的在線音樂服務和長視頻賽道中,騰訊音樂佔比較為穩定;愛奇藝的費用佔比下降顯著,我們預計未來仍有下降空間;

2)對網易雲音樂而言,由於音樂內容驅動的特性和其在買量方面較為保守的風格,近兩年費用佔比下降明顯,但仍處於高位。由於與其他平台的發展階段和麪臨的市場環境不同,雲音樂或許在其費用率降低到一定水平後用户才開始較快增長,目前的核心矛盾仍然是擴大內容庫的同時降低內容成本佔比,短期內控費對用户增長產生的影響較小;

3)知乎、快手、嗶哩嗶哩整體費用率在2021年均有不同程度提升,但其中最接近用户目標的快手費用佔比在2021年內呈現逐季下降趨勢(4Q21降至80%),且2022年該趨勢仍在持續,我們認為其用户與降本增效的目標或能較好達成。而B站在2021年內費用佔比在逐季升高(4Q21為87%),較為特殊的原因是政策影響下的遊戲收入佔比下降,目前其距離用户目標不算遠,短期降本增效的實際效果或將有所折扣。知乎的費用佔比在4Q21達到了78%,但在此趨勢下要堅定執行降本增效,我們認為或將對長期用户和收入規模產生一定影響。

圖表12:主要內容平台營銷費用及內容成本整體佔營收比例

資料來源:公司公吿,中金公司研究部

圖表13:知乎、嗶哩嗶哩、快手季度營銷費用及內容成本整體佔營收比例

資料來源:公司公吿,中金公司研究部

問題四、監管影響有多大?

廣吿:細分行業受到影響,廣吿形式趨於規範

2021年,互聯網廣吿受到政策全方位影響,主要影響來自以下三個方面:

►部分行業整體受到影響,廣吿主直接受影響:1)教育行業:7月《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》出台,K12義務教育廣吿成為過去時;2)遊戲行業:9月起嚴格限制未成年人遊戲時間,8月後未發放新的版號,對此前沒有版號以廣吿形式發佈的擦邊球行為嚴令禁止等;3)地產、互聯網金融、醫美等行業,也都受到不同程度影響,廣吿主投放意願或能力階段性或持續性地遭受影響。

►對此前廣吿形式的規範:1)對開屏彈窗廣吿的整治:7月8日工信部發布公吿,大力推進APP開屏彈窗信息騷擾用户問題整治;2)潛在風險:11月26日發佈的《互聯網廣吿管理辦法(徵求意見稿)》要求通過互聯網媒介推銷商品及服務的形式標明“廣吿”、要求視頻插播廣吿確保一鍵關閉等,如若實施,或將互聯網廣吿形式規範推到更嚴格的程度。

►《個人信息保護法》的潛在影響:8月20日通過,11月1日開始實施的《中華人民共和國個人信息保護法》,要求個人信息處理方需要取得個人同意後才可處理個人信息。原本個性化廣吿投放是基於平台數據與廣吿主端用户數據的共同決策,這一鏈路在新的法規下可能受到一定影響,主要由於來自平台用户數據的精準度可能下滑,算法精度越高的平台受到的潛在影響更大,而搜索廣吿受的影響則相對較小。從場景上看,我們認為聯盟類廣吿和引流至電商交易的廣吿承受更大壓力。

圖表14:2021年針對互聯網廣吿的主要監管規定或意見

資料來源:國家市場監管總局網站,中國人大網,中華人民共和國國家互聯網信息辦公室網站,國家税務總局網站,中金公司研究部

遊戲:落實未成年人保護,版號仍有不確定性

2021年遊戲行業主要面臨兩項政策端的影響:一是未成年人保護政策,二是自8月起的遊戲版號停發。

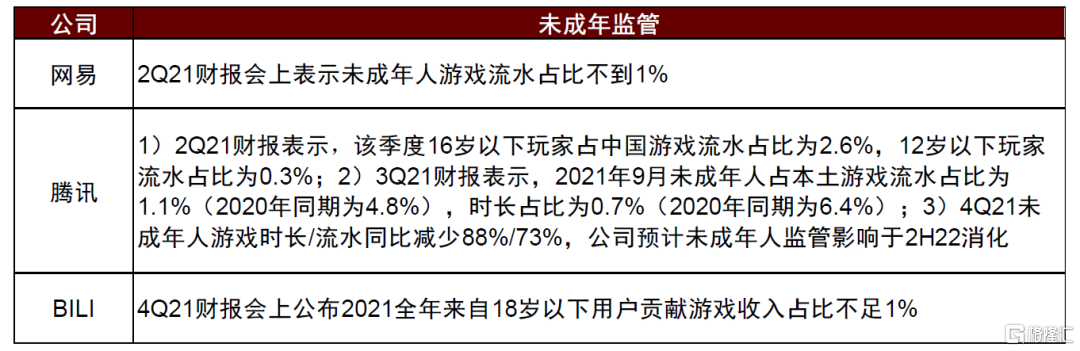

未成年人保護方面:2021年8月30日,國家新聞出版署發佈《關於進一步嚴格管理 切實防止未成年人沉迷網絡遊戲的通知》,對青少年的遊戲時間、遊戲充值等作出嚴格限制,要求所有遊戲企業僅可在週五至週日和法定節假日每日20時至21時向未成年人提供1小時服務,同時要求嚴格落實遊戲賬號實名註冊及登陸要求。各公司積極落實未成年人防沉迷措施,截至2021年底各公司也逐步披露了其未成年人保護方面取得的成果。總體看來,該項措施雖然對2021年遊戲行業的用户活躍度有較明顯影響,但對遊戲公司的具體財務影響可測可控,行業內公司也在積極推動整體行業健康、可持續發展。

圖表15:未成年人保護對各公司影響

資料來源:公司公吿,中金公司研究部

遊戲版號停發:自2021年8月起,國內遊戲版號再次暫停發放,與2018年的版號停發不同,此次版號停發官方未發佈任何公吿,我們認為或與此輪未成年人保護監管有關。直至2022年4月11日,遊戲版號才再度恢復發放,共45款遊戲獲得版號,但截至發文還沒有新一批版號發放。

2018年遊戲版號停發造成了2018年遊戲行業增速下降至5%,而此前一直維持兩位數增長;同時,版號恢復發放之後,版號發放數量較停發之前有明顯減少,版號成為相對稀缺資源,2018年開始已經在倒逼遊戲廠商更加註重遊戲的精品化研發及遊戲出海。2021年版號再次停發背景下,頭部遊戲公司一方面積極進行內部遊戲開發審核機制的調整,另一方面在海外持續發力。版號暫停期間,在2021年下半年,網易有《永劫無間》《哈利波特:魔法覺醒》等重磅新遊推出,騰訊也有《英雄聯盟手遊》《金剷剷之戰》等遊戲推出,但由於二者基數情況不同、受未成年人防沉迷措施影響程度不同,因此在國內業務增速上也出現了較大差異。

圖表16:2018年以來國內網絡遊戲版號發放情況

資料來源:國家新聞出版署,中金公司研究部

直播:平台整頓後有望實現良性發展

直播行業面臨的主要監管包括:

►對直播內容的整治:2021年2月,網信辦發佈《關於加強網絡直播規範管理工作的指導意見》,意見指出網絡直播行業存在主體責任缺失、內容生態不良、主播良莠不齊等問題,要求各平台建設積極健康、內容豐富、正能量充沛的網絡直播空間。

►對直播電商的整治:2021年3-4月,陸續推出《網絡交易監督管理辦法》《國家税務總局關於網絡直播營銷管理辦法》,對直播電商做出更為明確與嚴格的要求,包括禁止虛構交易、誤導消費者、虛假營銷等行為,加強網絡直播賬號分級分類管理,規範税收管理等。

►對直播打賞的整治:2022年5月,網信辦又發佈《關於規範網絡直播打賞,加強未成年人保護的意見》,除限制未成年人從事、觀看、打賞等行為外,還提出1個月內全面取消打賞榜單,限制熱門時段PK次數等要求,或對直播平台營收造成負面影響。

隨着對直播未成年人保護意見的落地,目前互聯網未成年人防沉迷的監管版圖進一步完善;而對直播內容、形式的限制雖然短期或對秀場直播產生陣痛,但長期直播業務或更多向基礎設施和社交方式傾斜,有利於更健康的商業生態。

整體來看,線上平台的監管思路相對明確,主要是圍繞保護消費者權益、保護未成年人身心健康、保護用户數據安全等方面。雖然在短期內會對平台運營或商業化產生一定影響,但我們認為長期來看,目前的舉措有助於行業行為更加規範、行業長期發展更加健康。

問題五

各賽道商業化景氣度如何?

廣吿:政策及宏觀壓力顯現,但部分低基數公司表現尚可

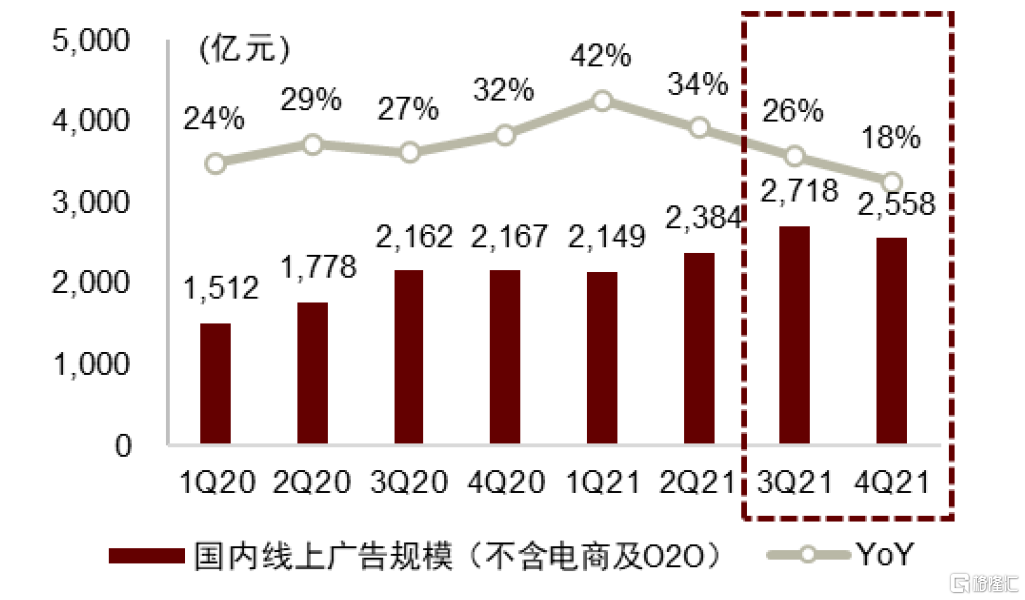

除了上文中提到的針對廣吿行業的政策影響因素外,2021年廣吿行業還主要受到宏觀消費疲軟的衝擊。自2Q21開始,社會消費品零售總額增速開始逐月放緩,3Q21及4Q21社會消費品零售總額同比增速從1Q21及2Q21的34%/14%放緩至5%/3%,線上、線下零售總額和線上虛擬銷售同比增速均在放緩。

受到政策及宏觀消費低迷影響,我們觀察到廣吿大盤自2021年下半年起增速明顯放緩。我們加總騰訊、字節、百度、快手等19家線上平台的廣吿收入,用以估測非電商平台的線上廣吿收入,可以觀察到3Q21及4Q21廣吿市場增速明顯低於1H21增速;進一步考慮阿里、京東、拼多多、美團等電商及本地生活平台的廣吿收入,同樣能觀察到以上趨勢。

圖表17:2020年以來國內廣吿市場規模(包含電商及O2O平台)

資料來源:公司公吿,中金公司研究部

圖表18:2020年以來國內廣吿市場規模(不包含電商及O2O平台)

資料來源:公司公吿,中金公司研究部

互聯網頭部平台受影響更為明顯,而部分公司仍保持較快增長

以騰訊、百度、阿里巴巴為代表的平台廣吿業務在4Q21均呈現不同程度的下滑,主流互聯網平台的廣吿業務模式已經較為成熟,且體量較大,已滲透到實體經濟的各行各業當中,受宏觀環境波動的影響更為顯著。

而另一方面,短視頻平台(如快手、抖音)及處於成長期的內容社區(如嗶哩嗶哩、知乎)的廣吿業務則仍保持明顯優於大盤的快速增長。短視頻賽道持續體現高時長、高用户粘性的優勢,基於算法推薦的信息流推薦模式對廣吿主吸引力仍在提升,同時受益於基於閉環電商業務的內循環廣吿,抖音與快手持續獲取電商和廣吿投放的市場份額。而嗶哩嗶哩、知乎、小紅書的用户體量仍在快速增長期,商業化變現相對處於早期,基於高知高線用户基本盤的品牌價值顯現,廣吿主對此類平台品牌廣吿及內容原生廣吿的認可度在持續提升。

圖表19:短視頻廣吿持續獲取更大市場份額

資料來源:公司公吿,中金公司研究部

提升單用户廣吿收入仍為主旋律

我們從DAU(日均活躍用户)和ARPU(單DAU廣吿收入)這兩個維度看目前主要廣吿平台的增長動力。伴隨各平台用户規模增長、競爭加劇、2H21悲觀市場情緒下降本增效的基調,各公司的用户增速及指引均有放緩,我們認為此背景下行業將更注重於單用户價值的提升,通過提升用户粘性、豐富廣吿場景、提升算法效率等多方式拉動ARPU增長。

圖表20:主要廣吿平台DAU對比

注:1)騰訊DAU採用公司公吿的每年年均MAU的90%計算;2)字節跳動DAU採用QuestMobile的抖音&抖音極速版重合率,在我們估算的抖音DAU基礎上得出;3)知乎DAU採用公司公吿的每年年均MAU的25%計算;4)嗶哩嗶哩與快手採用公司公吿口徑

資料來源:公司公吿,QuestMobile,中金公司研究部

圖表21:主要廣吿平台ARPU對比

注:1)騰訊廣吿收入採用我們對微信廣吿收入的估算;2)知乎廣吿收入包括內容商業化解決方案

資料來源:晚點LartPost,公司公吿,QuestMobile,中金公司研究部

遊戲:政策不確定性下,深化研發精品化和出海大勢

行業增速放緩,國內遊戲用户數量基本達到瓶頸

受2020年疫情居家隔離政策帶來的高基數、2021年8月後版號停發、9月開始實施的未成年人保護法等影響,2021年國內遊戲市場增速有明顯放緩。根據伽馬數據,2021年中國遊戲市場規模同比增長6%至2965億元,對比2020年21%的增速有明顯放緩;2021年中國遊戲用户規模基本同比持平為6.66億人。

移動遊戲仍在持續獲取更多市場份額。根據伽馬數據,2021年手遊市場規模在2020年高基數上仍實現同比7.6%增長,達2255億元,佔整體遊戲行業收入的76%。手遊市場規模增長主要因用户付費水平進一步提升,2021年手遊用户同比增長0.2%至6.56億人,在所有遊戲玩家中的滲透率達98.4%,而移動遊戲ARPU則同比增長7.3%至344元。

圖表22:2013-2021年中國移動遊戲行業市場規模

資料來源:遊戲工委,伽馬數據,中金公司研究部

圖表23:2014-2021年各類型遊戲市場份額

資料來源:遊戲工委,伽馬數據,中金公司研究部

遊戲出海方興未艾

國內競爭加劇,頭部廠商市場份額波動上升。受政策影響,我國手遊相關企業註冊量不斷減少。2018年版號暫停風波後,整體版號發放數量有所減少,對中小型手遊企業發展不利,2020年和2021年我國新增手遊相關企業數量分別同比-55%/-19%至572家和464家。與中小型手遊企業的生存困境相對應,騰訊與網易近年來不斷獲取更多市場份額,根據我們測算,2021兩者在遊戲市場的市佔率合計達78%。

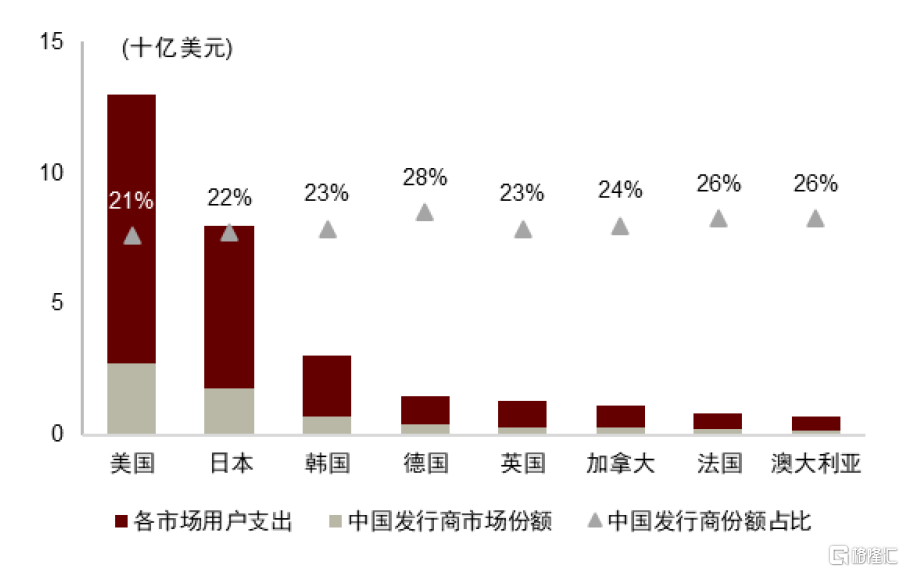

海外遊戲市場空間廣闊,中國手遊廠商出海規模快速增長。據Newzoo估計,2021年全球遊戲市場規模為1758億美元,以6.38匯率計算,2021年中國遊戲市場規模約佔全球市場規模的26%。中國廠商擅長的移動遊戲品類正在持續獲取更多市場份額,2021年全球移動遊戲市場規模同增4%至906億美元,中國市場份額在2021年達39%,未來仍有拓展空間。

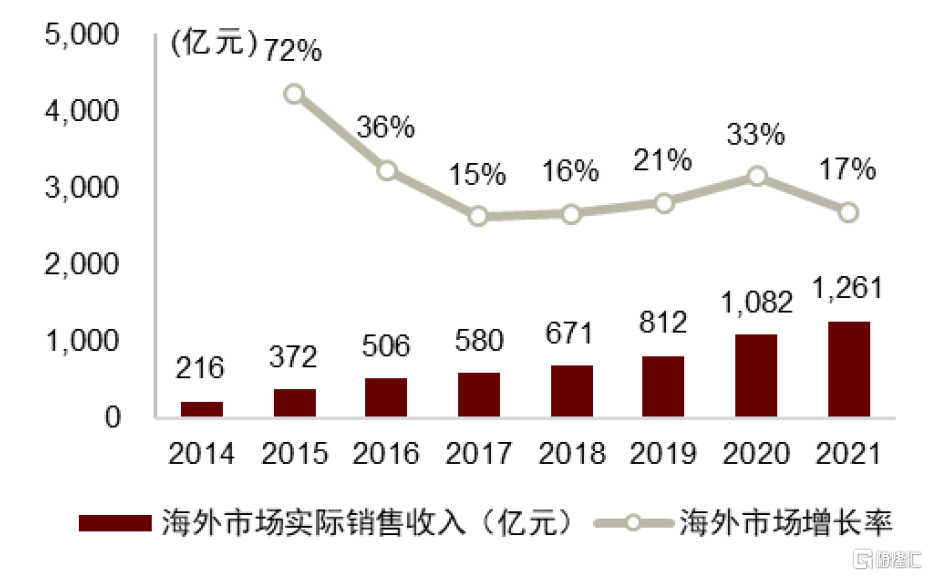

2021年中國自研遊戲海外收入同比+17%至1261億元(增量179億元),相比之下2021年國內遊戲市場收入僅同比+6%至2965億元(增量178億元),海外增量首次超過國內市場。此外,中國廠商在部分重點市場已取得一定成果,在歐美、日韓等市場的份額均已達20%以上。

圖表24:中國自研遊戲海外市場實際收入

資料來源:遊戲工委,伽馬數據,中金公司研究部

圖表25:1H21中國發行商在各市場的市場份額

資料來源:App Annie,中金公司研究部

主要公司2021年遊戲業務表現

在國內競爭加劇及版號停發背景下,國內主要遊戲公司業務表現受到不同程度影響,遊戲業務發展戰略也多有調整。

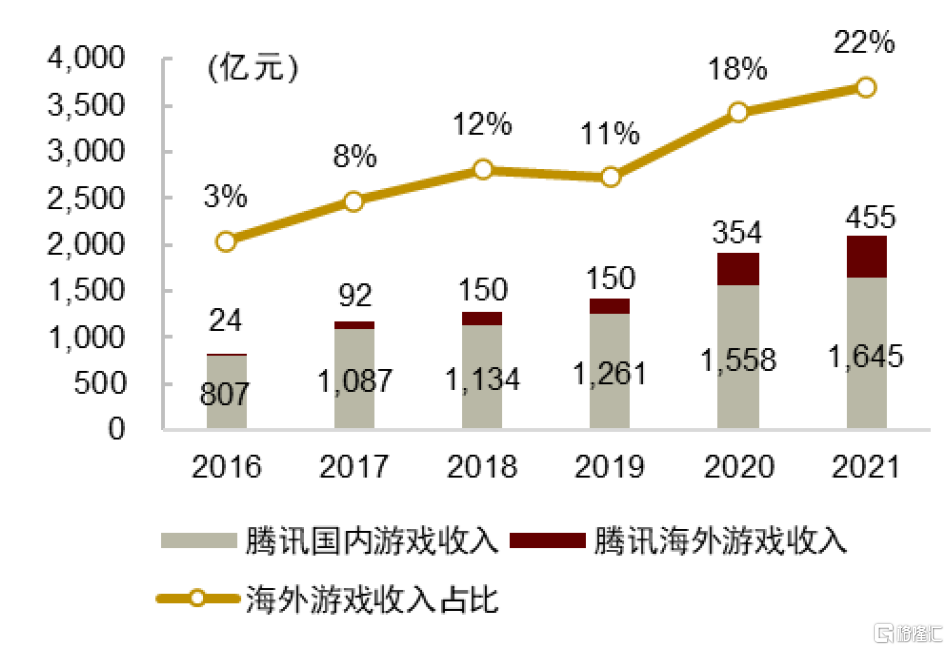

圖表26:騰訊海外遊戲收入佔比持續提升

資料來源:公司公吿,中金公司研究部

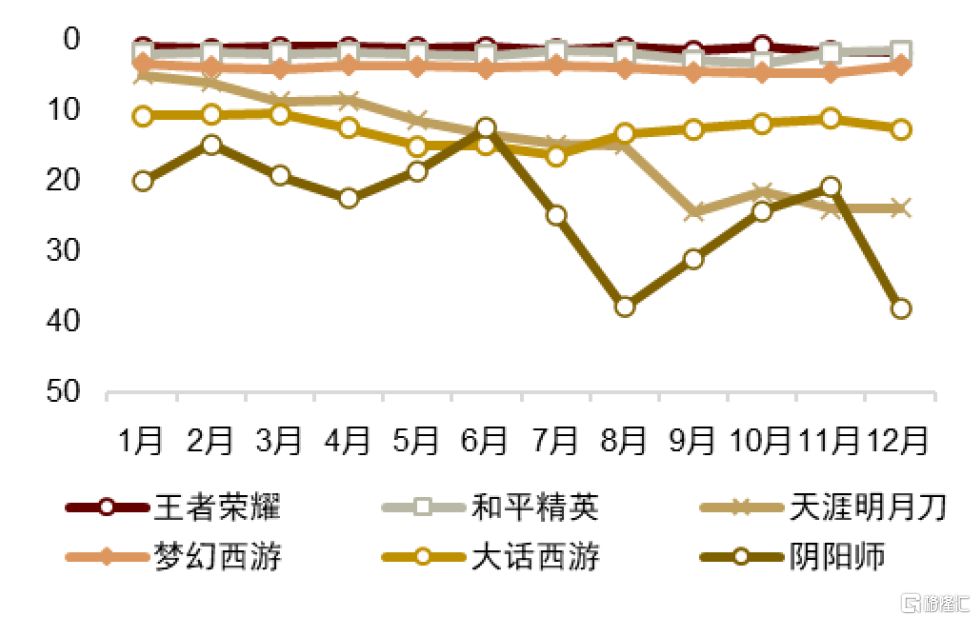

圖表27:2021年騰訊網易主要手遊排名表現

資料來源:AppAnnie,中金公司研究部

圖表28:主要公司2021年遊戲業務表現(單位:百萬元)

資料來源:公司公吿,中金公司研究部

直播:行業增長相對穩健,直播電商帶來新變量

根據弗若斯特沙利文預計,2021年中國視頻直播行業規模同增24%至1884億元,行業增速仍較為穩健,主要受益於直播基礎設施逐漸完善、主播和公會供應逐漸成熟、電競帶來遊戲直播發展等因素,同時直播電商作為新時代的電商工具及內容形式,包括抖音、快手在內的短視頻平台通過直播電商也持續吸引用户並提升用户粘性。我們認為,直播作為視頻時代即時互動的代表形式,仍然擁有較高的收入空間。

對比主要的已上市的直播平台,2021年摯文集團、鬥魚、虎牙、快手的直播營收均出現不同程度下滑,與整體行業規模增長存在一定反差。我們認為,這或許是由於未上市的字節跳動在2021年仍貢獻了較大增量,推動整體行業增長,據貝殼財經,2021年字節跳動直播收入在700億元左右,較當前上市公司的直播業務營收有較大領先優勢,我們認為在直播行業政策影響下,抖音和快手等平台具有進一步擴大市場份額的可能。

付費用户方面,各平台付費用户數均已接近瓶頸,除摯文集團以外,其他平台的付費率均有不同程度下降;付費水平方面,摯文集團用户ARPU持續下跌,鬥魚、虎牙ARPU穩中微升,快手ARPU近年來則相對較為穩定,對比其他平台來看仍有較大的提升空間。

圖表29:直播平台主要指標對比

注:1)摯文集團直播付費用户數為中金估計;2)鬥魚2018及2019年平均季度付費用户數為中金估計;3)騰訊音樂相關數據均為其社交娛樂業務公吿數據

資料來源:公司公吿,中金公司研究部

會員及增值服務:基於多元差異化內容持續轉化付費用户

會員及增值服務是各內容平台基於自身內容延伸出的變現方式,受宏觀環境影響較小,更多取決於平台自身優質及差異化內容的供給能力:

►知乎:2021年知乎會員業務保持快速增長,同比增長109%至6.7億元,佔全年營收比重從2020年的23.7%下降至22.6%。2021年知乎付費會員數持續增長,截至4Q21平台付費會員數已達610萬人,同比增長102%,付費率較4Q20同比增長2ppt至5.9%,主要得益於知乎平台差異化且高質量的問答內容,2021年知乎鹽選專欄中被IP化的文字產品被版權公司買走的達數十部。

►嗶哩嗶哩:2021年B站直播及增值服務業務收入同增80%至69億元,佔全年營收比重從2020年的32%進一步提升至2021年的36%,單MAU收入同增52%至27.8元,平台大會員數量在4Q21達2010萬人,同比增長39%,會員業務的快速增長主要得益於公司在2021年大會員內容、OGV內容(如S11賽事)的豐富及UP主開播率的提升。

圖表30:知乎付費會員數及ARPU

資料來源:公司公吿,中金公司研究部

圖表31:嗶哩嗶哩大會員數量

資料來源:公司公吿,中金公司研究部

線上平台業績回顧及展望

展望2022年,線上平台中多個子賽道均有值得重點關注的變化:

以變現方式劃分:

►遊戲:2022年4月11日國內遊戲版號重啟發放,此前籠罩遊戲行業的一大監管不確定性因素落地,較大程度上緩解了市場對行業更嚴監管的憂慮。同時,參考2019年版號重啟,2Q19-3Q19中國遊戲市場收入出現了10%以上的增速(2018年為5%),我們認為2022年下半年的遊戲市場增速或在低基數上有所回升,但仍需對版號審批進程保持關注。競爭格局上,遊戲審批標準的細化與精品化仍是大勢所趨,頭部廠商仍有望強化在研發、資金等方面的優勢。同時2018年版號停發後,頭部廠商也將更多目光放在遊戲出海上,參考遊戲研發3-4年的研發週期,我們預計2022年遊戲出海也將是重要看點之一。

►廣吿:近期隨着疫情反覆及宏觀消費疲軟持續,我們預計短期內廣吿大盤仍將承壓。從基數和同比增長節奏來看,2022年上半年壓力或大於下半年,整體呈現前低後高趨勢。此外,在上半年的供應鏈壓力和5.5%的GDP全年目標壓力下,我們認為經濟環境有望階段性有利,為下半年增長奠定基礎。

以產品形態劃分:

►短視頻:我們預計短視頻行業仍將在2022年持續獲取市場份額,同時頭部短視頻平台仍有一定的共同用户增量空間。一方面我們建議持續關注國內短視頻行業競爭格局變化以及商業化進展(例如仍保持快速增長的直播電商業務),另一方面建議關注字節快手等短視頻平台在海外新興市場的用户擴張及商業化探索。

►長視頻:愛奇藝4Q21財報反映出長視頻行業降本增效、用户ARPU提升的趨勢,同時愛奇藝也提出2022年盈虧平衡的目標,我們預計競爭趨緩、內容成本下降仍是2022年長視頻行業的主題。

►社區社交:我們預計2022年各社區平台都將更加關注用户的高質量增長及商業化發展,在近期的4Q21財報會上,嗶哩嗶哩、知乎都分別提出了2022年“注重高質量收入增長”“生態第一”的發展戰略,也側面反映了行業從前期的關注用户數增長轉向關注用户生態與變現效率的大勢。建議關注二者新的商業化機會表現(如嗶哩嗶哩Story mode廣吿、直播與遊戲結合的新玩法、知乎的教育板塊),及毛利率和銷售費用率情況。

►在線音樂:自2021年下半年起,版權破獨為行業帶來新變量,網易雲音樂相繼與摩登天空、中國唱片等唱片公司達成合作,版權內容陸續迴歸。我們預計2022年在線音樂收入方面仍面臨較大的競爭壓力,在競爭白熱化、疊加主播查税風波背景下娛樂業務也將面臨較大壓力,但騰訊音樂與網易雲音樂有動力進一步推動上游版權費用降低,有利於行業長期良性發展。

圖表32:近期板塊相關公司股票回購情況

資料來源:公司公吿,中金公司研究部

圖表33:2022年以來部分內容公司股價相對年初漲跌幅

資料來源:萬得資訊,中金公司研究部

風險提示:

疫情及宏觀經濟風險:疫情反覆可能會繼續拖累居民消費意願,疫情防控對電商等供應鏈的影響持續時間較不確定,宏觀經濟疲軟可能進一步拖累平台廣吿收入。

監管不確定性:2021年是互聯網監管舉措密集出台的一年,但針對用户隱私保護、防沉迷、數據互聯互通等問題還可能有進一步規範的可能,對平台經營和商業化產生影響。

公司用户增長或營收不及預期:在外部環境可見度較低的情況下,互聯網平台可能會進一步縮減用户增長投放開支,進一步影響短期收入增長速度。

成本或費用超預期:雖然短期“降本增效”是各公司較為一致的方向,但為了正常業務的開展,各平台降費的效果可能有所差異。

[1]https://mp.weixin.qq.com/s/bfLZyX7AU51m0--T4lrBOA