美聯儲加息週期中,中美資產價格表現如何?

格隆匯 05-23 10:48

本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

歷史上加息週期對於美股的衝擊偏短期,但此輪美聯儲面臨美國經濟增長與降低通脹的兩難局面,此輪股市下跌幅度超歷史平均水平,預計後續還存在調整風險。雖然歷史上快節奏加息對於長期美債利率的提升更有效,但此輪加息開啓前利率已消化了較充分的加息預期,預計後續美債利率存在上行空間,但上行幅度或小於歷史快節奏加息下上行幅度。美聯儲緊縮預計採用加息前置策略,未來幾次議息會議加息50bps的可能性較大。

美國股市對美聯儲加息的抗壓性較高。對於加息週期整體而言,美國股市具有較好的韌性。具體來看,加息對美國大盤股的衝擊偏短期,負面衝擊集中在首次加息後三個月內,對於成長股的影響略深遠一些。慢節奏加息背景下股市表現略優於快節奏加息的情形,但此輪股市下跌幅度超出歷史均值,或反映出此次高通脹、加息滯後且加息前置的背景下,經濟下行壓力以及股市調整風險較大。

不同加息節奏下各期限國債利率表現不同。對於加息週期整體而言,加息通常會在短期和中期有效地推升短期與長期的美國國債利率,並且對短期利率的提升更高且更快。對於此輪加息,雖然目前首次加息後上行幅度與快節奏加息情形較爲相似,但由於此輪在首次加息前期市場已price in較充分的加息預期,預計後續利率存在上行空間,但上行幅度會低於歷史上快節奏情形下美債利率的表現。

美聯儲加息對中國金融市場的影響如何?對於我國權益市場而言,首次加息前以及首次加息後的一個月或三個月內,美聯儲加息對於股市的衝擊較大,海外流動性收緊帶動資本流出,成長板塊承壓明顯,我國股市走勢主要由我國經濟主導。類似地,美聯儲緊縮對於我國債券市場的影響也較爲短期且有限,我國債市利率主要取決於國內經濟增長態勢。

在歷史加息週期中美聯儲何時停止加息?歷史上美聯儲停止加息主要是由於經濟下行壓力增大。而下行壓力增大或體現爲末次加息前連續數月經濟增長緩慢或停滯、甚至走向衰退;又或者體現爲末次加息後三個月內經濟動能快速下滑。而不同的加息節奏對於經濟的抑制作用不同,快節奏加息對於經濟的抑制作用更小,但經濟在第三年或面臨經濟步入停滯的風險。此輪在類似1994年的快節奏加息下,經濟或可以像1994年一樣在今年實現軟着陸,但由於此輪加息遠滯後於曲線,且通脹仍具有較高韌性,情形與1994年不完全相同。此輪宏觀背景更類似1976年-1980年加息(加息後期經濟衰退)的背景,因此此輪加息疊加較快縮表的背景下,經濟實現軟着陸仍存在一定難度,經濟在此輪首次加息後第二年內或存在較大下行壓力。

結論:歷史上美聯儲加息對於股市的影響偏短期,在首次加息前後會受到一定負面衝擊,但隨後會較快反彈,整個加息週期內美股表現通常爲上漲,但此輪加息美聯儲面臨的經濟形勢更復雜,美股已下跌超出歷史均值水平,預計後續仍存在調整風險。近些年來,美債利率對於加息的敏感性有所鈍化,尤其是長期利率,但整體加息週期第一年內對各期限美債利率的推升作用仍較強,首次加息後第二年美債利率上行通常較爲乏力,預計此輪美債利率存在一定上行空間。美聯儲加息對於我國金融市場的影響集中於加息前期,我國股市與債市表現仍主要由我國經濟基本面決定。雖然美聯儲加息不一定會在後續引發經濟衰退,但歷史各加息週期首次加息後第三年經濟通常存在較大幅放緩的現象,考慮此輪加息美聯儲更面臨經濟增長與抑制通脹的兩難,海外經濟均面臨較大下行風險,此輪加息或從第二年面臨經濟下行壓力較大的局面,因此美聯儲預計採用的加息前置策略以避免滯脹,未來幾次議息會議加息50bps存在較大可能性。

風險因素:美國宏觀環境出現劇烈波動;美聯儲緊縮超預期;俄烏局勢超預期變化。

正文

歷史上加息週期對於美股的衝擊偏短期,但此輪美聯儲面臨美國經濟增長與降低通脹的兩難局面,此輪股市下跌幅度超歷史平均水平,預計後續還存在調整風險。雖然歷史上快節奏加息對於長期美債利率的提升更有效,但此輪加息開啓前利率已消化了較充分的加息預期,預計後續美債利率存在上行空間,但上行幅度或小於歷史快節奏加息下上行幅度。美聯儲緊縮預計採用加息前置策略,未來幾次議息會議加息50bps的可能性較大。

美聯儲加息週期內美國金融資產表現如何?

美國股市對美聯儲加息的抗壓性較高

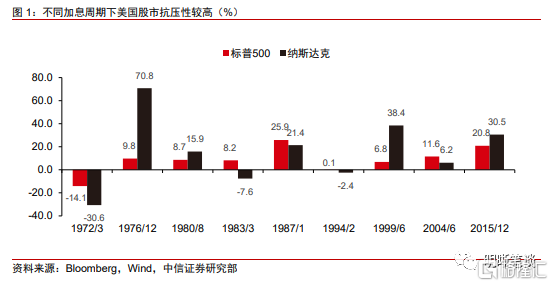

對於加息週期整體而言,美國股市具有較好的韌性,對於加息壓力存在一定的定力。從加息週期整體來看,1970年以來,9次加息週期中除了1972年-1974年的加息週期內標普500指數下跌14.1%,其他加息週期中,標普500代表的美國大盤股市場均表現較好,實現了正收益。但納斯達克代表的成長股、科技股的波動性較大,3次加息中下跌,六次加息中整體上漲,最大跌幅爲30.6%,最大漲幅爲70.8%。

具體來看,加息對美國大盤股的衝擊偏短期,負面衝擊集中在首次加息後三個月內,對於成長股的影響略深遠一些。首次加息後三個月後(或更早),標普500通常開始反彈,但在加息末期由於經濟出現下行壓力,美國大盤股也可能會有所下跌。但對於成長股而言,1990年後加息的衝擊較長期,或持續至1年。但對於較短期的加息週期,加息停止後標普500與納斯達克均出現了反彈。

慢節奏加息背景下股市表現略優於快節奏加息的情形,但此輪股市下跌幅度超出歷史均值,或反映出此次高通脹、加息滯後且加息前置的背景下,經濟下行壓力以及股市調整風險較大。1970年以來的完整加息週期的前期走勢較爲相似,尤其是首次加息前三個月內。回顧歷史,首次加息落地後一個月內,相比快節奏加息,慢節奏的加息對股市的負面影響較大。但首次加息一年內以及兩年內慢節奏下大盤股表現優於快節奏加息的結果。而對於成長股,第一年慢節奏加息表現較好,第二年快節奏加息表現較好。此外,在加息節奏偏慢的情形下,股市上漲動能或在首次加息後第三年末期出現下降,而快節奏加息股市在首次加息後第三年內表現較好。而此輪加息趨勢有所不同,此輪首次加息前由於股市隨經濟快速復甦而較大幅上升,而加息預期升溫後(首次加息前三個月)出現較大下滑,首次加息落地後也出現了更大幅的下跌局勢。雖然此輪面臨的經濟滯脹風險與1976年-1980年以及1980年年內那兩輪加息有一定相似,但是此輪美聯儲採用加息前置策略,較早的開始較大的加息,並且經濟面臨更廣泛供應鏈通脹、俄烏戰爭以及疫情背景下下全球其他重要經濟體經濟疲軟等的問題,因此股市的調整幅度與歷史週期中的表現有所不同,預計在美聯儲加息前置的情形下,後續股市仍存在調整風險。

不同加息節奏下各期限國債利率表現不同

對於加息週期整體而言,加息通常會在短期和中期有效地推升短期與長期的美國國債利率,並且對短期利率的提升更高且更快。對於美國國債債利率而言,首次加息前一個月內,利率大多表現爲上行趨勢,尤其是短期利率,而首次加息後1個月內,加息對於各期限的利率的影響偏中性。但首次加息後3個月內長短期利率通常表現爲上行趨勢,加息對於利率的推動主要體現在中長期,並且對短期利率的推升作用遠高於長期利率,因此加息中後期易出現利率倒掛的情形。1996年以後,加息幅度均偏小,但相比於1996年以前加息幅度同樣較小的加息週期(1994年、1983年),會發現1996年以後長期利率對於加息有所鈍化,但短期利率對加息仍較敏感。

對於此輪加息,雖然目前首次加息後上行幅度與快節奏加息情形較爲相似,但由於此輪在首次加息前期市場已price in較充分的加息預期,預計後續利率存在上行空間,但上行幅度會低於歷史上快節奏情形下美債利率的表現。快節奏加息對於長短期利率的提升效果均更有效,但加息的第二年長短期利率上行動力匱乏,通常出現下行趨勢。在慢節奏加息下長期利率波動較小,整體增幅趨向於零,而加息對於2年期利率上行動力的支撐更強。但由於此輪加息,美聯儲溝通更爲充分,加息路徑更爲清晰,首次加息前以及首次加息後上行速度均更爲迅猛。雖然目前首次加息後表現與快節奏加息較爲相近,但此輪首次加息前利率上行速度遠快於歷史上平均水平,反映出此輪美聯儲市場溝通較爲有效,利率已price in較爲充分的加息預期,預計美債利率未來存在上行空間,但上行幅度會低於歷史上快節奏加息週期中美債利率的表現。

美聯儲加息對中國金融市場的影響如何?

美國貨幣政策對於我國權益市場的影響更多爲短期擾動,我國權益市場主要是由國內經濟發展形勢主導。由於我國股市數據期限長度有限,因此我們主要觀察2000年以來美聯儲兩次完整加息週期對於中國金融市場的影響。對於我國權益市場而言,首次加息前以及首次加息後的一個月或三個月內,美聯儲加息對於股市的衝擊較大,海外流動性收緊帶動資本流出,成長板塊承壓明顯,但整個加息週期內加息對權益市場的影響偏中性。實際上,在整個加息週期內,美聯儲緊縮並非決定性因素,權益資產漲跌取決於國內經濟基本面,例如2015年-2018年美聯儲加息後期股市下跌主要是由於2018年中美貿易爭端導致中國經濟下行風險增大,而並非是由於美聯儲加息。

類似地,美聯儲緊縮對於我國債券市場的影響也較爲短期且有限,我國債市利率主要取決於國內經濟增長態勢。由於美聯儲加息會引發外資持債資金外流,導致我國各期限債券利率在加息初期存在一定下行壓力,因此美聯儲加息對於我國債券市場存在一定的負面衝擊。但美國貨幣政策對我國債市多爲擾動因素,利率的主要決定因素爲我國宏觀經濟形勢以及國內貨幣政策。具體而言,2004年由於我國經濟下行壓力增大,通脹壓力減弱,2004年第四季度開始我國貨幣政策邊際寬鬆,並持續至2006年第二季度,因此在美聯儲2004年-2006年加息週期中我國利率整體表現爲下行。而2016年至2018年期間,由於我國推動供給側結構性改革以及去槓桿,貨幣政策收緊,因此在美聯儲2015年-2018加息週期內我國利率整體表現爲上行。

在歷史加息週期中美聯儲何時停止加息?

從歷史來看,美聯儲停止加息主要是由於經濟下行壓力增大。而下行壓力增大或體現爲末次加息前連續數月經濟增長緩慢或停滯(1976年-1980年、1987年-1989年、2004年-2006年、2015年-2018年)、甚至走向衰退(1972年-1974年、1976年-1980年);又或者體現爲末次加息後三個月內經濟動能快速下滑(1983年-1984年)。從歷史上美聯儲加息停止時點與PMI關係的角度而言,平均來看,美聯儲會在PMI跌破55左右時停止加息,但不同加息週期停止加息時PMI的水平也存在較大的不同,範圍爲50.2至59.9。目前美國製造業PMI近期較快速回落至55.4,反映出目前在外需下滑、內需有所放緩、供應受限的背景下,經濟存在較大的下行風險,因此美聯儲加息需要採用前置加息策略,意味着未來幾次會議加息50bps存在較大的可能性,加息或在今年9月議息會議後有所放緩。

不同的加息節奏對於經濟的抑制作用不同,快節奏加息對於經濟的抑制作用更小,但經濟在第三年或面臨經濟步入停滯的風險。首次加息前不同加息節奏下經濟水平走勢較爲一致,但首次加息落地後第一年內,相比於慢節奏加息,在快節奏加息下經濟仍保持較快增長,雖然第二年內所有加息週期均表現爲經濟增長放緩,但快節奏加息下經濟增長仍略優於慢節奏加息的情形。而第三年內快節奏與慢節奏情形下經濟增速均進一步放緩,後續均存在一定走入經濟停滯的風險。這或反映出此輪快節奏加息或可能在首次加息後第一年內實現軟着陸,但考慮到此輪加息遠滯後於曲線(此前歷史上完整加息週期中僅2000年之後兩輪加息略微滯後於曲線),美國在2023年以後(包括2023年)經濟增長停滯的風險會有所提升。

經濟在此輪首次加息後第二年內或存在較大下行壓力,美聯儲此輪預計採用加息前置策略以避免陷入滯脹困局。此輪在類似1994年的快節奏加息下,經濟或可以像1994年一樣在今年實現軟着陸。但由於此輪首次加息前通脹水平已經達到8%左右,遠高於大部分加息週期開始時的通脹水平,僅低於1980年那一輪開啓加息時13%左右的水平,且加息遠滯後於曲線,且通脹仍具有較高韌性,與1994年不完全相同。此輪宏觀背景更類似1976年-1980年加息(加息後期經濟衰退)的背景,因此此輪加息疊加較快縮表的背景下,經濟實現軟着陸仍存在一定難度。若經濟連續幾個月出現接近於停滯或快速下滑,美聯儲或有可能放緩加息或停止加息。雖然今年美國經濟停滯概率較低,但美國1季度GDP實際增速以及較快下滑的PMI已經釋放出經濟進一步放緩的信號,在今年較快節奏加息後2023年經濟停滯風險會有所上升,因此美聯儲預計此輪採取前置加息策略,以快速提升至中性利率,爲後續應對經濟的變數提供足夠空間,未來幾次議息會議加息50bps存在較大的可能性。

結論

歷史上美聯儲加息對於股市的影響偏短期,在首次加息前後會受到一定負面衝擊,但隨後會較快反彈,整個加息週期內美股表現通常爲上漲,但此輪加息美聯儲面臨的經濟形勢更復雜,美股已下跌超出歷史均值水平,預計後續仍存在調整風險。近些年來,美債利率對於加息的敏感性有所鈍化,尤其是長期利率,但整體加息週期第一年內對各期限美債利率的推升作用仍較強,首次加息後第二年美債利率上行通常較爲乏力,預計此輪美債利率存有一定上行空間。美聯儲加息對於我國金融市場的影響集中於加息前期,我國股市與債市表現仍主要由我國經濟基本面決定。雖然美聯儲加息不一定會在後續引發經濟衰退,但歷史各加息週期首次加息後第三年經濟通常存在較大幅放緩的現象,考慮此輪加息美聯儲更面臨經濟增長與抑制通脹的兩難,海外經濟均面臨較大下行風險,此輪加息或從第二年面臨經濟下行壓力較大的局面,因此美聯儲預計採用的加息前置策略以避免滯脹,未來幾次議息會議加息50bps存在較大可能性。

風險因素

美國宏觀環境出現劇烈波動;美聯儲緊縮超預期;俄烏局勢超預期變化等。

相關股票

美聯儲加息週期中,中美資產價格表現如何?

uSMART盈立智投 05-23 11:02

光大宏觀:美聯儲持續鷹派、劍指通脹

格隆匯 05-26 14:36

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641