7月經濟復甦疲弱,仍需政策呵護

格隆匯 08-16 08:15

本文來自:高瑞東宏觀筆記 作者:高瑞東 趙格格

核心觀點

事件:2022年8月15日,國家統計局公佈7月經濟數據。

【1】生產單月增速3.8%,wind一致預期4.6%;【2】固投累計增速5.7%,wind一致預期6.2%;【3】社零單月增速2.7%,wind一致預期5.3%。

核心觀點:

7月經濟在6月修復的基礎上回落,回落幅度超市場預期。究其原因,一是7月疫情散發和汽車促消政策邊際減弱,影響了消費復甦節奏;二是房地產銷售再次回落、拖累開發投資;三是多地出現高溫多雨的天氣,影響生產和投資活動。

向前看,隨着新一批專項債額度有望下達,基建投資有望持續反彈,也將成爲託起下半年內需的重要抓手。但是,房地產銷售能否企穩,依然給下半年經濟恢復帶來了較大的不確定性,亟待政策呵護。

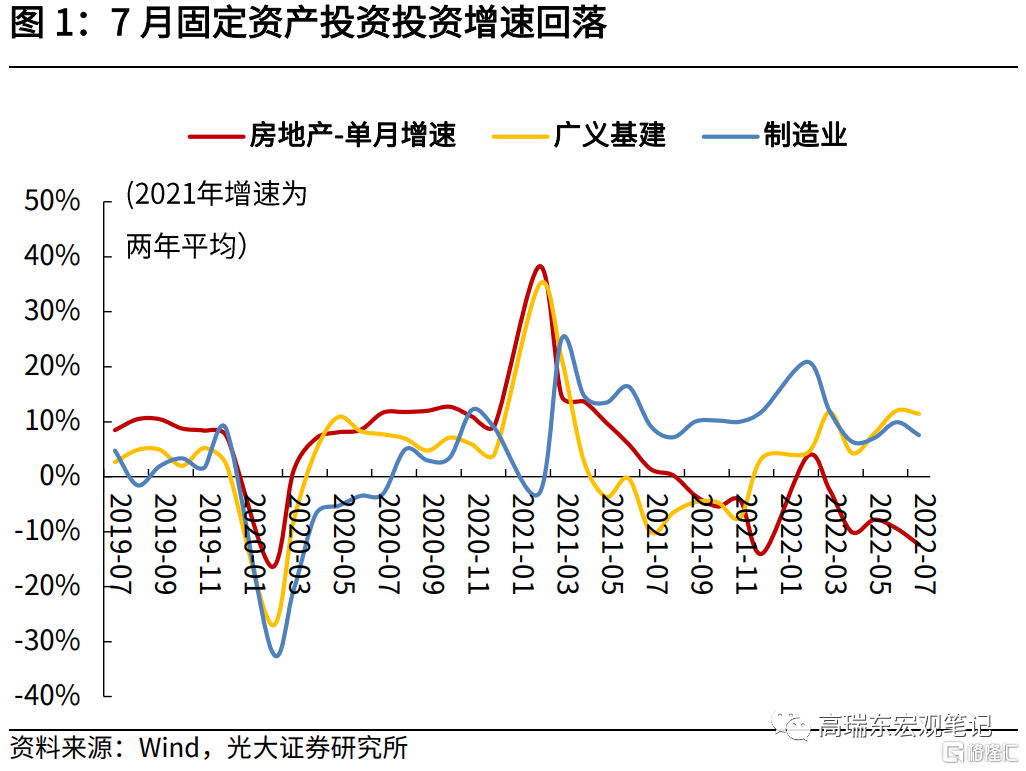

7月固投單月增速回落,房地產、製造業、廣義基建增速均小幅回落。

7月固投單月增速回落了2.2個百分點至3.6%,房地產、製造業、(廣義)基建投資單月增速分別相對上月下滑2.9個、2.4個和0.6個百分點。

廣義基建投資增速小幅回落:主要受電熱燃氣及水行業的拖累,或因近期高溫多雨天氣多發。狹義基建投資增速回升1個百分點至9.1%,交通倉儲、水利公共設施投資增速均上行。7月政治局會議提出,支持地方政府用足用好專項債務限額。隨着新一批專項債額度有望下達,疊加8000億元政策性銀行貸款,以及3000億元金融債補充項目資本金,預計下半年基建投資增速有望維持在當前高位。

房地產銷售和投資增速雙雙回落:7月房地產銷售再次轉弱,商品房銷售額單月增速從6月的-21%回落至-28%,分城市來看,二線城市回落幅度最大。銷售疲弱,進一步拖累了開發商到位資金,和房地產開發投資的增速。8月前15天,30大中城市數據依然較爲低迷,表明居民購買意願疲弱。7月政治局會議指出,要“因城施策用足用好政策工具箱”,在會議定調下,預計三季度各地政府將繼續推進政策調整,穩定房地產市場。

製造業投資增速回落,走勢承壓:製造業投資單月增速,從6月的9.9%回落至7月的7.6%。細分行業來看,高端製造領域增速依然表現較強,電氣機械、專用設備、汽車增速領先。上半年,製造業投資受到了產業升級,和出口強勁兩個方面的拉動。向前看,製造業投資增速整體承壓。一是海外總需求擴張速度逐步放緩,拖累下半年出口增速;二是內需相對疲弱,庫存行至高點,壓制企業產能擴張的動能。但是,產業升級和自主可控持續推進,預計將持續支撐高端製造業。

社零受汽車銷售走弱和疫情散發拖累,小幅回落、低於預期。

7月社零單月增速2.7%,小幅低於6月的3.1%。其中,餐飲消費增速繼續恢復、但尚未轉正。實物消費方面,汽車消費受到促消政策效果邊際減弱的影響,增速大幅回落;必選消費品和石油製品消費則受7月多地疫情散發的影響,增速小幅回落。居住品類增速和可選消費則呈現繼續恢復的勢頭。預計三季度社零將持續溫和復甦,但國內疫情防控壓力依然很大,疊加居民儲蓄意願持續提升,預計消費復甦高度受限。

風險提示:全球疫情反覆,國際局勢進一步升級。

一、7月經濟數據不及預期

事件:2022年8月15日,國家統計局發佈2022年7月經濟數據。

【1】生產單月增速3.8%,wind一致預期4.6%,前值3.9%;

【2】固投累計增速5.7%,wind一致預期6.2%,前值6.1%;

【3】社零單月增速2.7%,wind一致預期5.3%,前值3.1%。

核心觀點:

7月經濟在6月修復的基礎上回落,回落幅度超市場預期。究其原因,一是7月疫情散發和汽車促消政策邊際減弱,影響了消費復甦節奏;二是房地產銷售再次回落、拖累開發投資;三是多地出現高溫多雨的天氣,影響生產和投資活動。

向前看,隨着新一批專項債額度有望下達,基建投資有望持續反彈,也將成爲託起下半年內需的重要抓手。但是,房地產銷售能否企穩,依然給下半年經濟恢復帶來了較大的不確定性,亟待政策呵護。

二、基建:小幅走低,仍處於高位

7月固投單月增速回落,低於市場預期。7月固投累計增速5.7%,略超wind一致預期6.2%。7月固投單月增速3.6%,低於6月的5.8%和5月的4.7%,但是依然高於4月的2.4%。其中,7月房地產、製造業、(廣義)基建投資單月增速分別爲-12.3%、7.6%和11.5%,分別相對上月下滑2.9個、2.4個和0.6個百分點。

7月廣義基建投資增速小幅回落0.6個百分點至11.5%,主要受電熱燃氣及水行業的拖累,狹義基建投資增速繼續回升。廣義基建投資增速回落,主因電熱燃氣及水投資增速大幅回落9個百分點至15.1%,或是受到7月高溫多雨天氣多發的影響。狹義基建7月單月投資增速小幅回升1個百分點至9.1%,其中交通運輸、倉儲和郵政業投資增速上行3.2個百分點至2.1%,水利公共設施投資增速上行0.3個百分點至18.4%。

新一批專項債額度有望下達,預計三季度基建增速將持續反彈。7月政治局會議提出,“財政貨幣政策要有效彌補社會需求不足,用好地方政府專項債券資金,支持地方政府用足用好專項債務限額。”考慮到當前全國專項債務餘額距離限額仍有一定空間,我們預計這部分剩餘限額將在年內使用。新一批專項債額度的下達,將有力補充基建投資資金來源,疊加8000億元政策性銀行貸款,以及3000億元金融債補充項目資本金,預計下半年基建投資增速有望維持在當前高位。

三、房地產:銷售投資繼續回落,仍需呵護

7月房地產銷售跌幅再度擴大。6月,全國商品房銷售額單月增速從5月的-38%回升至-21%,但是7月再度回落至-28%,銷售面積增速則從6月-18%的回落至-29%。分城市來看,一線城市增速相對穩定,二線城市回落幅度最大,30大中城市中的一、二線城市,銷售面積增速分別回落至-6%(回落2個百分點)及-37%(回落36個百分點)。而廣義三四線城市(全國銷售面積扣去30大中城市一二線城市),增速則回落至-30%(回落6.8個百分點)。8月來看,前15天30大中城市銷售面積跌幅從7月的-33%小幅收窄至-26%,依然處於較低水平。

銷售端疲弱,進一步拖累了開發商到位資金,和房地產開發投資的增速。資金方面,7月開發商到位資金單月增速回落了2個百分點至-27%,開發貸、自籌資金、居民購房款增速均出現回落。其中,開發貸拖累最大,單月增速跌至-37%,表明銀行目前對於房地產市場仍然信心不足。

開發投資方面,7月房地產開發投資單月增速從6月的-9.4%進一步回落至-12.3%,甚至低於4月-10.1%的前期低點,主要是受到施工端不振的影響。7月新開工單月增速持平6月,維持在-45%,竣工面積跌幅小幅收窄了5個百分點至-36%,依然處於較低水平,表明開發商施工端動能尚未完全恢復。

短期來看,預計開發投資增速依然處於下行區間。一方面,7月銷售再度回落,影響開發商到位資金、壓制開發商新開工意願;另一方面,一二季度土地出讓較爲低迷,也會影響三四季度的土地購置費,從而拖累開發投資。

房地產市場仍需政策進一步呵護。5月以來,多地持續推進房地產限購政策調整,青島、武漢等放開部分區域全部限購政策,拉動居民在6月集中釋放購買力。但7月各地政策出臺節奏相對放緩,疊加疫情衝擊,使得房地產銷售面積再次回落。7月政治局會議指出,要“因城施策用足用好政策工具箱,支持剛性和改善性住房需求”,在政治局會議定調下,預計三季度各地政府將繼續推進政策調整,穩定房地產市場。

四、製造業:壓力依然存在

7月製造業投資單月增速小幅回落。製造業投資單月增速從6月的9.9%回落至7月的7.6%。細分行業來看,增速有升有降,汽車、有色金屬、醫藥單月投資增速相對上月回升12個、10個和12個百分點,其餘行業如通用設備(相對上月下降9個百分點)、運輸設備(相對上月下降13個百分點)增速均出現較大幅度回落,分別回落至5%和1%。

整體來看,高端製造領域增速依然表現較強,電氣機械投資增速連續兩月維持在較高水平,其次是化工(7月單月投資增速20%,下同)、專用設備(16%)、汽車(16%),但通用設備和運輸設備單月增速則表現較差。

1-7月,製造業投資累計增速達到9.90%,接近於廣義基建的累計增速9.58%(下同),大幅高於固定資產投資的5.7%,和房地產投資的-6.4%。究其原因,上半年製造業投資受到了產業升級,和出口強勁兩個方面的拉動。

向前看,製造業投資增速整體承壓。向前看,一是隨着海外總需求擴張速度逐步放緩,美國消費動能轉弱,預計下半年出口增速將重回下行軌道,拖累製造業復甦勢頭。二是國內經濟承壓,內需相對疲弱,房地產銷售疲弱,工業企業庫存行至高點,壓制企業產能擴張的動能。但是,我國持續推進產業升級,核心技術攻關和自主可控持續推進,預計將持續對高端製造業帶來支撐。

五、社零:小幅回落,低於預期

7月社零增速小幅回落,低於市場預期。7月社零單月增速2.7%,低於wind一致預期5.3%,小幅低於6月的3.1%。餐飲消費增速,從上月的-4.0%回升至-1.5%,但尚未轉正,仍與今年1-2月8.9%的增速有較大差距。隨着8月繼續進入暑期消費旺季,預計餐飲消費還有向上恢復空間。

實物消費方面,可選消費品和居住品類消費增速小幅回升,汽車、石油製品和必選消費品增速則出現小幅回落。汽車方面,6月銷售增速受促銷活動大幅提振,但隨汽車促消費政策效果邊際減弱,7月增速則從6月的13.90%小幅回落至9.70%。可選消費繼續恢復,增速從6月的4.4%小幅攀升至7月5.5%,其中金銀珠寶消費增速較上月大幅上行14個百分點至22.1%,或因近期金價下跌、提振居民消費需求。

必選消費品和石油製品消費在二季度以來,表現始終相對平穩,但受7月多地疫情散發的影響,增速均出現小幅回落。居住品類方面,增速繼續從低點恢復,單月增速上升1.6個百分點,轉正至1.4%,但依然受到房地產景氣度低迷的拖累,處於較低水平。

預計三季度社零將持續溫和復甦,但速度相對較慢。一是,各地近期開啓新一輪促消費政策,助力下半年消費恢復。二是,7月國內出現新一輪疫情散發,“外防輸入,內防反彈”的疫情防控壓力依然很大,疫情的零星散發也會對居民出行和外出消費造成制約,7月服務業PMI出現回落。三是,目前居民儲蓄意願較強,青年人羣失業率處於較高水平,會制約整體消費反彈的高度。

風險提示

全球疫情反覆,國際局勢進一步升級。

怎樣的經濟環境催化了降息?

格隆匯 08-16 09:04

招商宏觀:重回復甦的可行性與年底地產的決定性

格隆匯 08-16 09:20

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641