Q3基金持倉深度分析:新“認知”的起點

格隆匯 10-27 15:49

本文來自格隆匯專欄: 一淩策略研究,作者:牟一凌、方智勇

報告導讀:市場認知拐點可能已經到來,而內外資可能在反覆之中逐步形成共振。對於原先核心賽道而言,未來將會進一步走向分化,而新的共識正在孕育當中。

摘要

1 主動偏股基金倉位明顯回落;基金業績最好組持有標的市值大多偏小;基金負債端有所改善

2022Q3主動偏股型基金的規模“收縮”約12.54%,股票倉位整體明顯回落,但仍高於2022Q1,同時,新成立基金建倉速度明顯放緩,邊際上對於港股則更加謹慎。2022Q3業績最好/最差組持有標的平均市值分別大幅下降/上升,中小市值風格逐步佔優。2022Q3權益類基金(主動+被動)的新成立規模明顯回升,淨申購方面,主動偏股基金繼續被贖回(-67.39億元),但贖回規模相較於2022Q2明顯收窄,被動偏股基金則被大幅淨申購(+1288.74億元)。

2 2022Q3主動偏股基金:從核心賽道到更廣闊的領域

2022Q3主動偏股基金的持倉集中度明顯下降,至少處於2020Q3以來的低點。從認知週期視角看:當前公募對當期增速的重視程度有所下降,但仍是最看重的因素,而對過去3年ROE(超過了對3年複合增速的重視度)、估值(PE)的重視程度均有所回升。這背後實際上可能反映的是:當前投資者的認知正在逐步發生變化,盈利能力(ROE)與估值在投資體系中的重要性在逐步上升。風格上,2022Q2主動偏股基金主要加倉中盤/小盤成長、大盤/中盤價值板塊。行業上,主動偏股基金主要加倉軍工、機械、房地產、交運、煤炭、汽車、計算機、家電、銀行、食品飲料等板塊,主要減倉醫藥、化工、有色、建材、電新等板塊。值得關注的是,2022Q3主動偏股基金在大多數行業中的持股集中度(CR5)回落,特別是加倉較多的板塊,這意味着即使是在板塊內部,主動偏股基金也可能在挖掘新的標的。值得一提的是,從盈利佔比視角來重新計算超低配程度發現:機構投資者將更多的錢配置在更少盈利的資產的特徵仍然明顯(嚴重超配高端製造),投資組合非常依賴於對於未來盈利變化趨勢準確性的判斷。從重倉不同板塊的基金視角來看:一方面,2022Q3重倉核心賽道的基金業績表現靠後,但不同核心賽道之間分化明顯。另一方面,2022Q3業績表現靠前的基金重倉的板塊並非核心賽道,且大量機構選擇繼續重倉上述板塊,這意味着當下可能正處於新一輪“認知週期”的起點,“人煙稀少”處纔是當下投資者更青睞的地方。

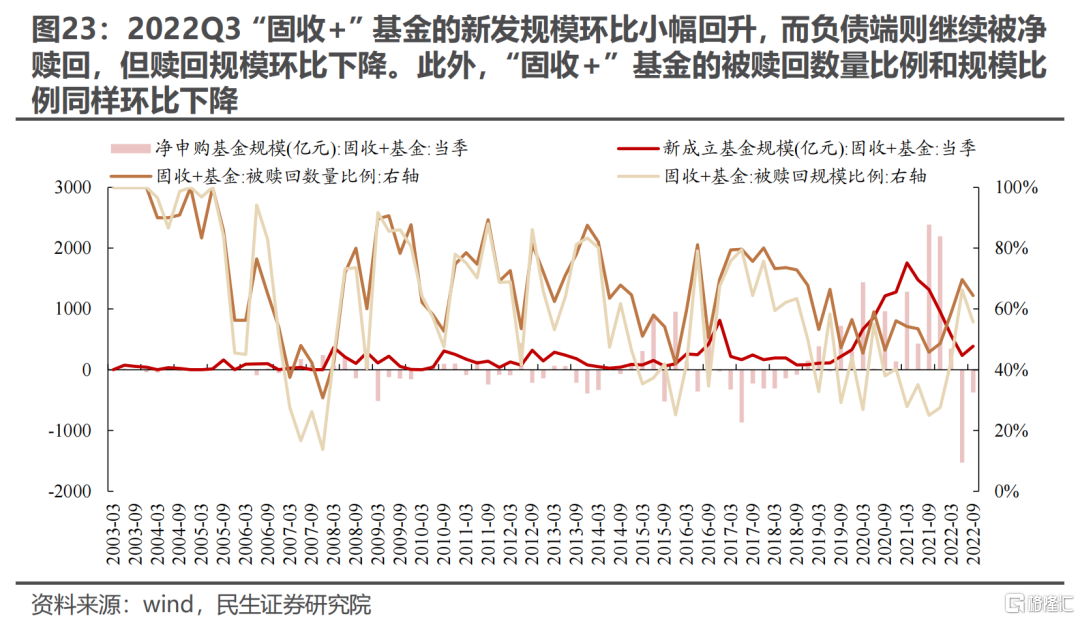

3 “固收+”基金:負債端資金小幅迴流,配置上同樣選擇挖掘核心賽道之外的領域,相較於主動權益基金更青睞於傳統能源

2022Q3“固收+”基金規模略有回落,持有股票/A股的倉位則相較於2022Q2明顯回落,處於2020Q4以來的最低點。負債端方面,2022Q3“固收+”基金的新發規模環比小幅回升,而負債端則繼續被淨贖回,但贖回規模、被贖回數量比例和規模比例均環比下降。配置方面,2022Q3“固收+”基金整體主要選擇加倉煤炭、房地產、石油石化、通信、軍工、食品飲料、交運、建築等板塊,主要減倉金融、電新、機械、電子、計算機、醫藥等板塊。這與主動偏股基金在2022Q3配置方向大體是類似的,這意味着“固收+”基金在2022Q3同樣選擇挖掘核心賽道之外的領域。從加倉幅度來看,“固收+”基金更多地選擇了傳統能源、通信等領域。

4 2022年10月以來:原有結構在反覆中繼續鬆動

基於我們的測算,2022Q3以來(截至10月25日),主動偏股基金呈現了一定的反覆,但整體依然選擇減配核心賽道(除了食品飲料),從淨值表現對於各類風格板塊的歸因也能得到相似的結論。從負債端(新發+申購)層面看:當前基金負債端的壓力可能相對可控(特別是重倉核心賽道的基金),而基民的行爲則存在明顯的反覆。相對應的是:除了“固收+”以外,10月以來北上資金,特別是其中偏穩定的配置型資金呈現了大幅淨流出的情形,僅部分板塊(機械、軍工、交運、傳媒、通信、有色)等板塊被淨申購。從這個角度看,我們認爲,當下外資更有可能是在選擇進行大規模切換配置領域,未來市場原有結構繼續鬆動在所難免。這意味着的是,市場認知拐點可能已經到來,而內外資可能在反覆之中逐步形成共振。對於原先核心賽道而言,未來將會進一步走向分化,而新的共識正在孕育當中。

風險提示:測算誤差。

報告正文

1、主動偏股基金倉位明顯回落,新基金建倉速度也同樣放緩;基金業績最好組持有標的平均市值大幅回落,業績最差組持有標的平均市值則均明顯回升;權益類基金的新成立規模明顯回升,主動偏股基金繼續遭遇小幅贖回,被動偏股基金則仍被大幅申購

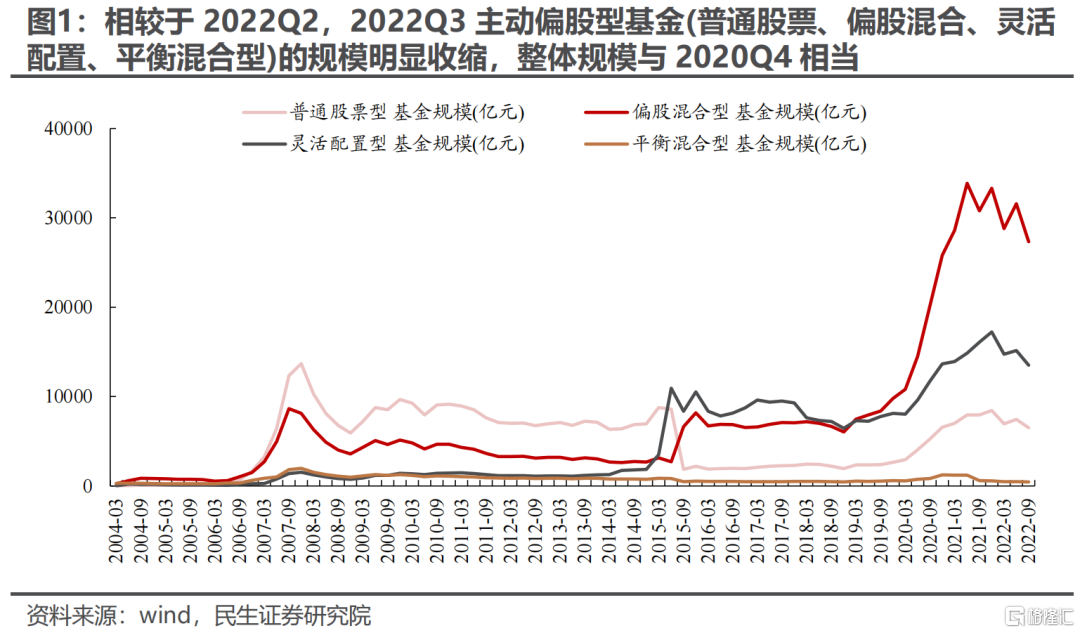

1.1 2022Q3主動偏股基金規模收縮12.54%,整體規模與2020Q4相當

2022Q3主動偏股型基金的規模較2022Q2明顯收縮。具體而言:2022Q3普通股票、偏股混合、靈活配置、平衡混合型的規模分別爲6518.76億元、27323.22億元、13508.94億元、438.96億元,相較於2022Q2的7454.11億元、31569.23億元、15132.78億元、483.48億元明顯收縮,整體下降12.54%,但整體規模與2020Q4(47246.69億元)相當。

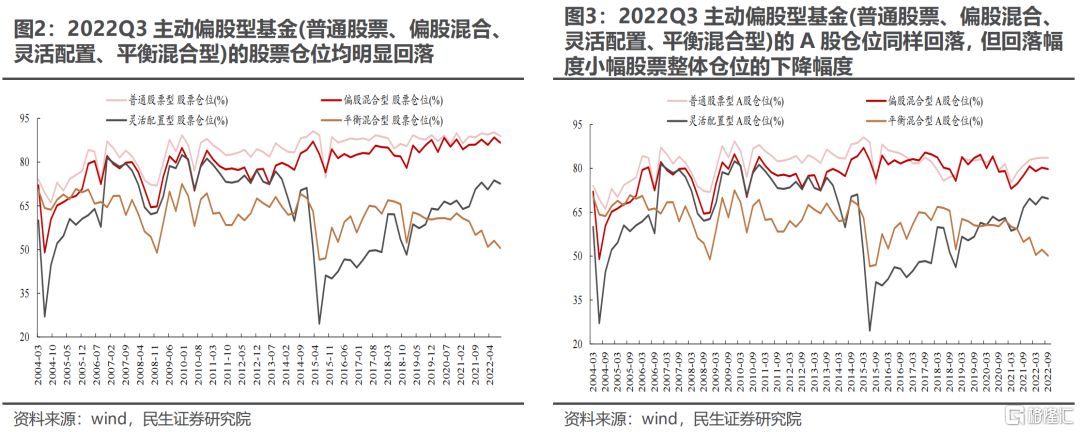

1.2 22022Q3主動偏股基金股票倉位整體明顯回落,新成立基金建倉速度放緩,邊際上對於港股則更加謹慎

倉位上,2022Q3主動偏股基金股票倉位整體明顯回落,但整體倉位仍高於2022Q1。具體而言:2022Q3偏股混合型、靈活配置型基金的倉位均高於2022Q1,而普通股票型和平衡混合型基金的倉位則略低於2022Q1。此外,主動偏股基金2022Q3的A股倉位相較於2022Q1同樣有所下滑,但下滑幅度低於股票倉位整體,且各類主動偏股基金的倉位均高於2022Q1。

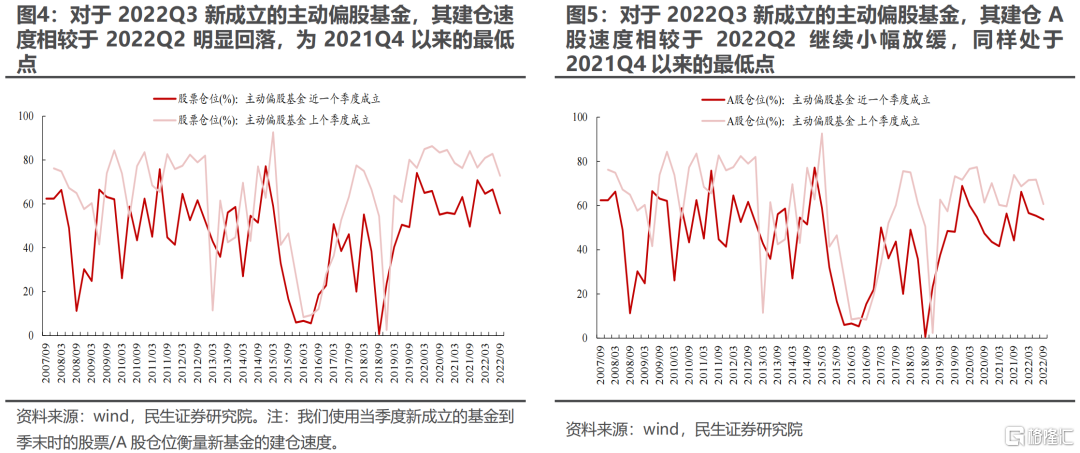

對於2022Q3新成立的基金而言,整體建倉速度相較於2022Q2明顯放緩,是2021Q4以來的最低點。此外,主動偏股基金對於A股的建倉速度則相較於2022Q1相較於2022Q2繼續小幅放緩,同樣處於2021Q4以來的最低點。結合股票倉位變化來看,2022Q3主動偏股基金整體選擇減倉、降低減倉速度來應對市場波動,邊際上對於港股則更加謹慎。

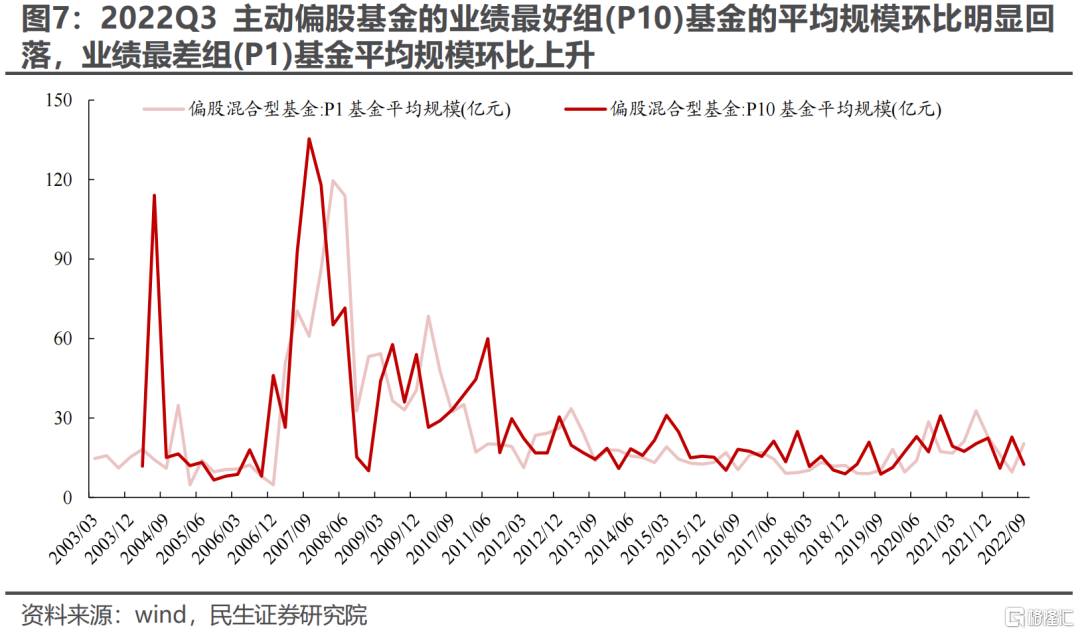

1.3 2022Q3主動偏股基金中,業績最好組平均基金規模/持有標的平均市值均大幅回落,業績最差組平均基金規模/持有標的平均市值則均明顯上升

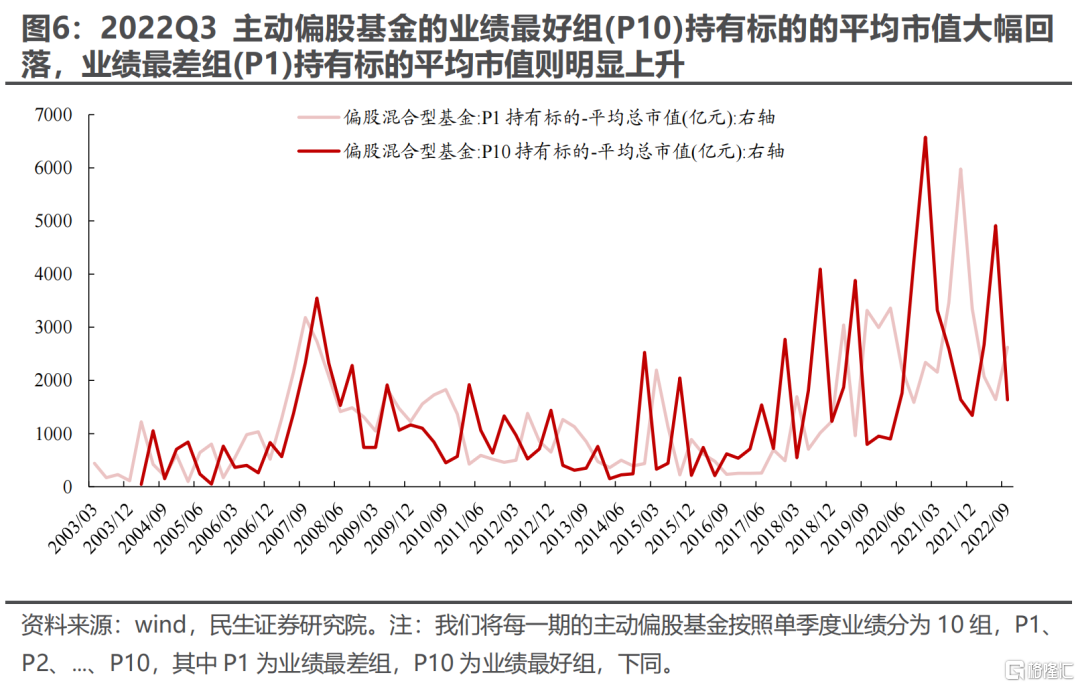

我們將每一期的主動偏股基金按照單季度業績分爲10組,P1、P2、…、P10,其中P1爲業績最差組,P10爲業績最好組。進一步分析發現:

2022Q3主動偏股基金的業績最好組(P10)持有標的的平均市值大幅回落,業績最差組(P1)持有標的平均市值則明顯上升,風格逐步走向了另一個極致:中小市值風格逐步佔優。同時,業績最好組(P10)基金的平均規模環比明顯回落,業績最差組(P1)基金平均規模則環比上升。

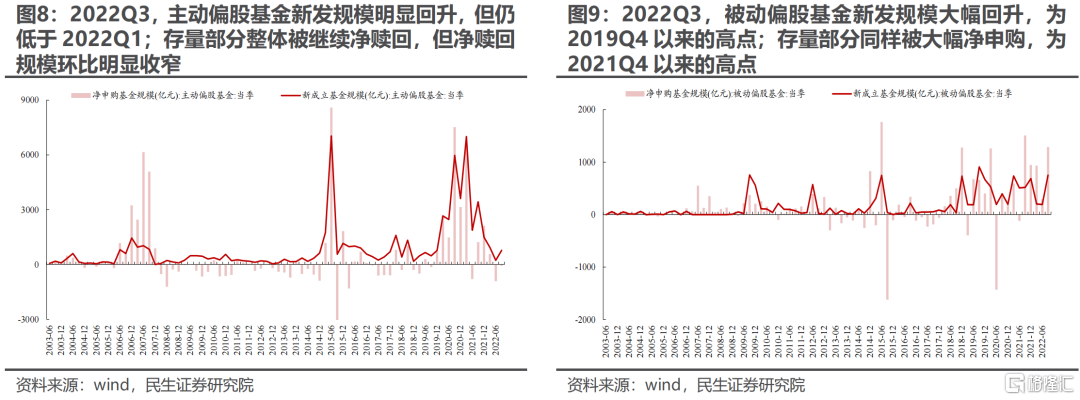

1.4 2022Q3權益類基金(主動+被動)的新成立規模明顯回升;主動偏股基金仍被淨贖回,但贖回規模明顯收窄,被動偏股基金則被大幅淨申購

2022Q2權益類基金(主動+被動)的新成立規模明顯回升:2022Q3,主動、被動偏股基金分別新成立777.08億元、751.55億元,相較於2022Q2的224.90億元、191.31億元明顯回升,特別是被動偏股型基金。淨申購方面,主動偏股基金則繼續被贖回(-67.39億元),但淨贖回規模相較於2022Q2明顯收窄,被動偏股基金則被大幅淨申購(+1288.74億元)。

2、2022Q3主動偏股基金:從核心賽道到更廣闊的領域

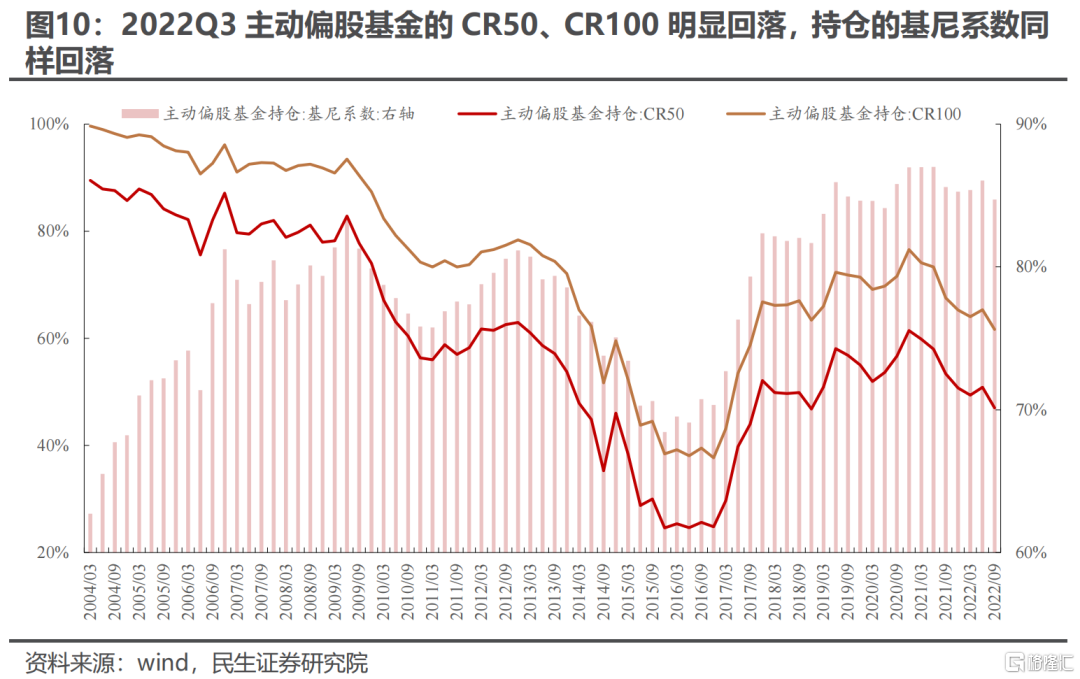

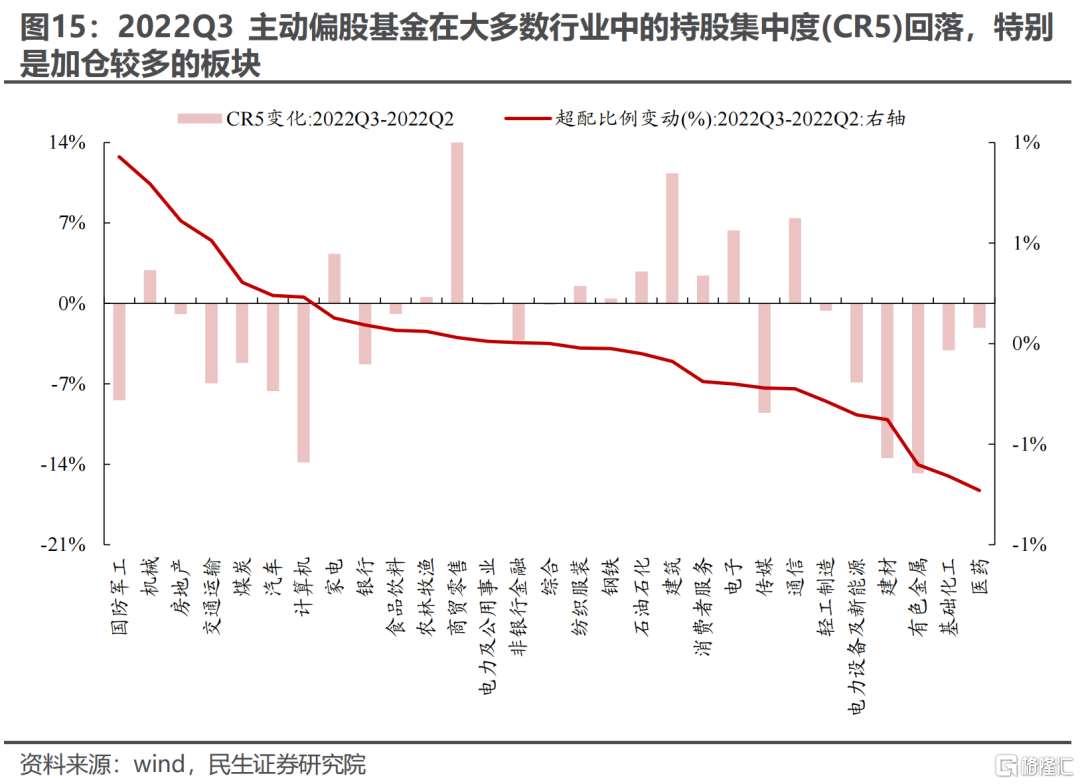

2.1 2022Q3主動偏股基金的持倉集中度明顯回落,至少處於2020Q3以來的低點

2022Q3主動偏股基金的持倉集中度明顯下降。具體來看,2022Q3主動偏股基金的CR50、CR100相較於2022Q2明顯回落,絕對數值上爲2019年以來的最低點。同時,主動偏股基金持倉的基尼係數同樣繼續回落,且處於2020Q3以來的最低點。結合兩方面指標來看,2022Q3主動偏股基金的集中度可能已經出現明顯回落,至少處於2020Q3以來的低點。

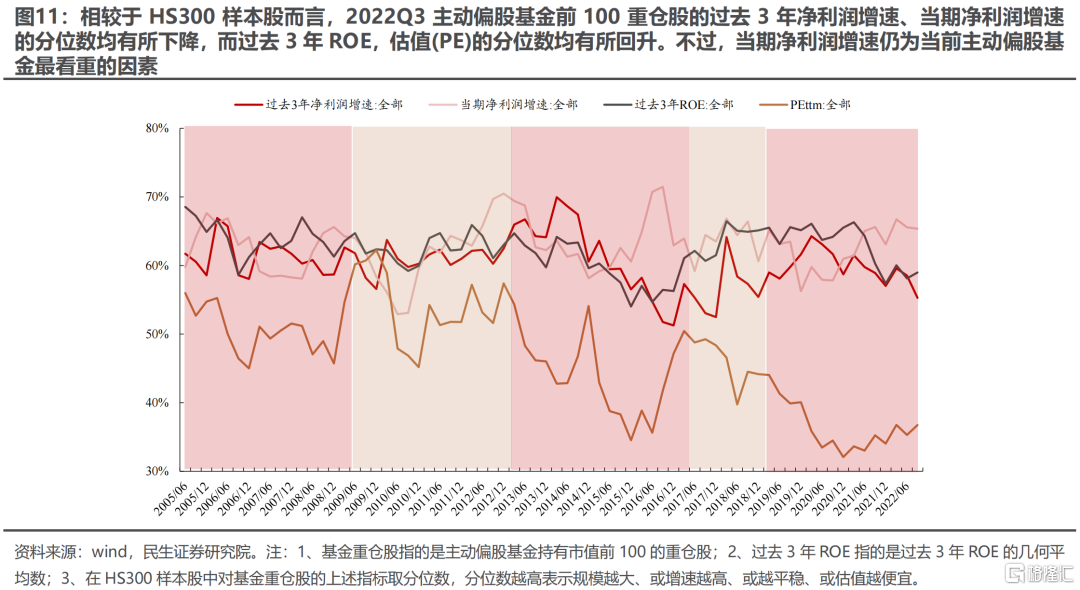

2.2 認知週期視角:主動偏股基金對當期高增速的重視程度有所下降,但仍是最看重的因素,而對過去三年ROE、估值(PE)的重視程度均有所回升

從認知週期視角看,主動偏股基金對當期淨利潤增速的重視度繼續回落,但仍爲當前最看重的因素。此外,主動偏股基金對過去3年ROE以及估值(PE)的重視程度同時回升,其中,主動偏股基金對於過去3年ROE的重視度超過了過去3年的淨利潤增速,這背後實際上可能反映的是:當前投資者的認知正在逐步發生變化,盈利能力(ROE)與估值(PE)在投資體系中的重要性在逐步上升。

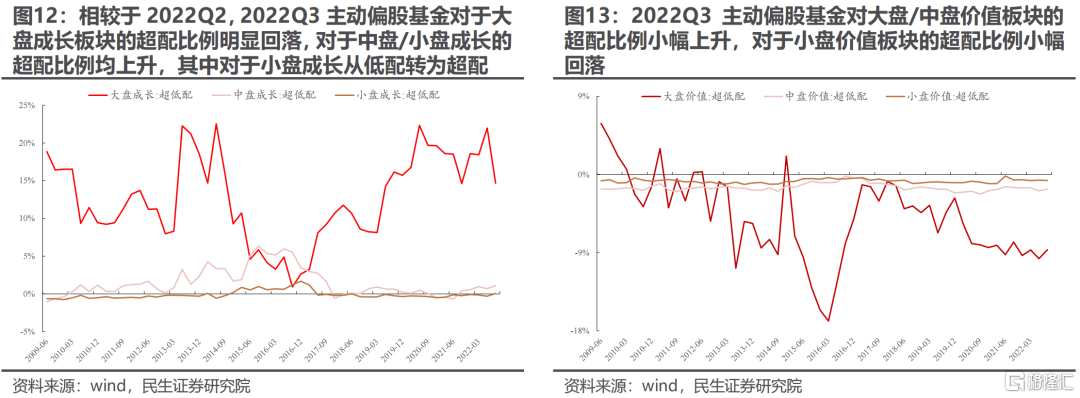

2.3 2022Q3的配置方向:減持核心賽道,主要挖掘持倉相對較少的領域

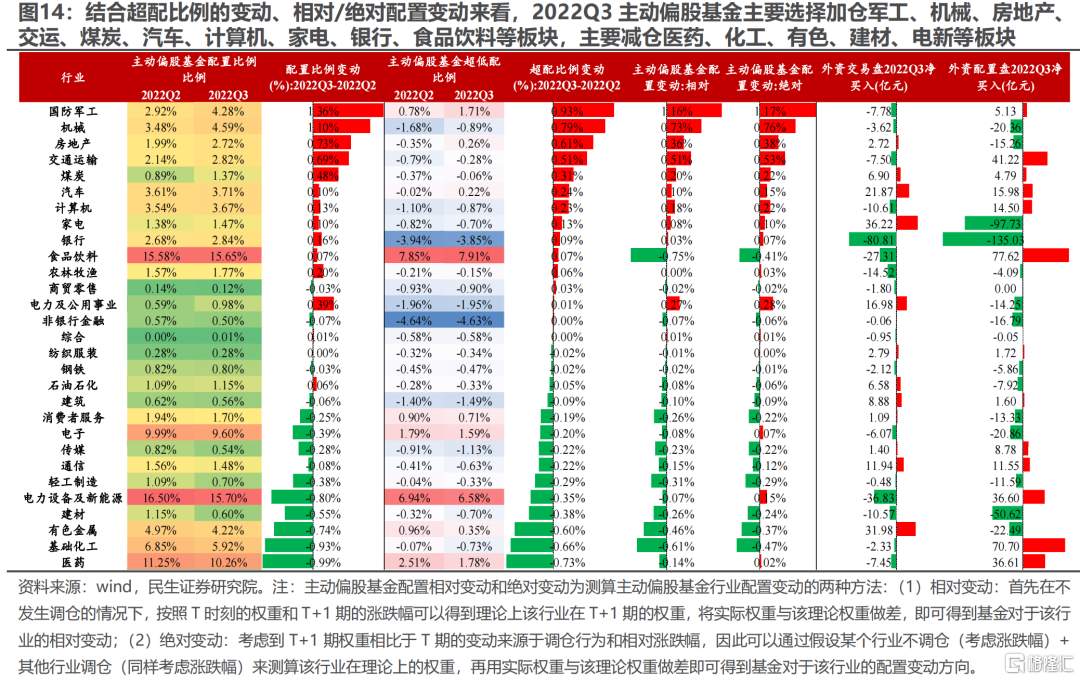

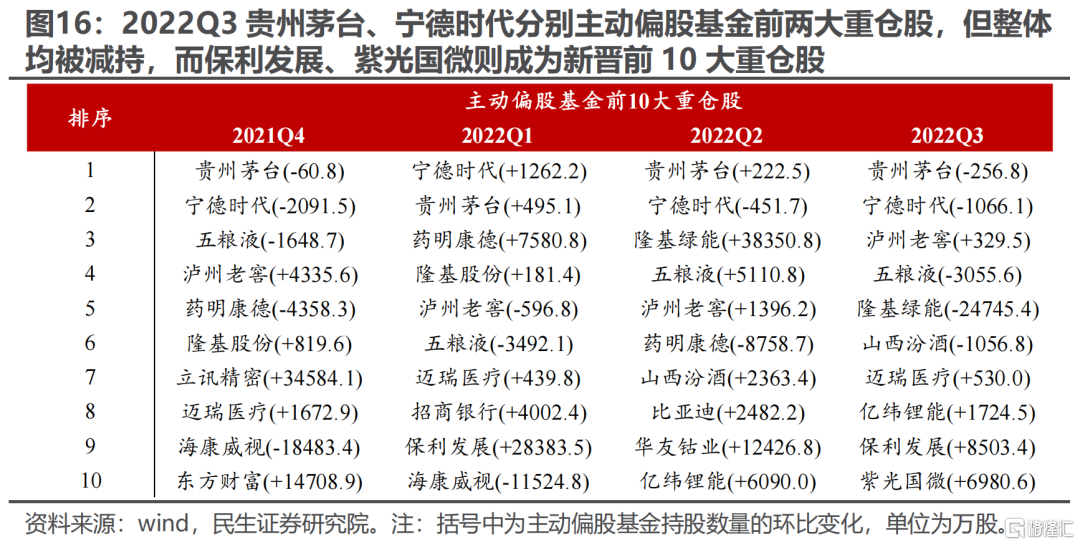

從風格上看,2022Q3主動偏股基金主要加倉中盤/小盤成長、大盤/中盤價值板塊。對於行業而言,結合超配比例的變動、相對/絕對配置變動來看,2022Q3主動偏股基金主要選擇加倉軍工、機械、房地產、交運、煤炭、汽車、計算機、家電、銀行、食品飲料等板塊,主要減倉醫藥、化工、有色、建材、電新等板塊。從行業內部持股集中度來看,2022Q3主動偏股基金在大多數行業中的持股集中度(CR5)回落,特別是加倉較多的板塊,這意味着即使是在板塊內部,主動偏股基金也可能在挖掘新的標的,這進一步印證了基金持倉的分散。另外,值得一提的是,2022Q3貴州茅臺、寧德時代分別主動偏股基金前兩大重倉股,但整體均被減持,而保利發展、紫光國微則成爲新晉前10大重倉股。

2.4 從盈利佔比視角看超低配:當前市場的投資組合依然非常依賴於對於未來盈利變化趨勢準確性的判斷

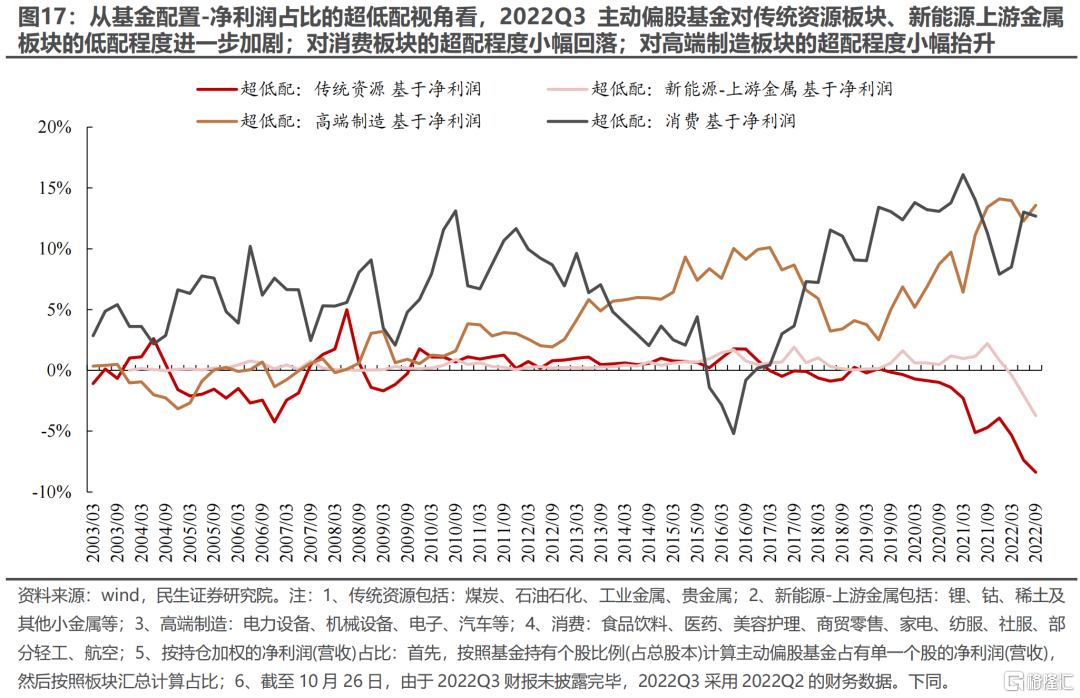

從主動偏股基金的配置比例與相應板塊對組合的淨利潤(營收)佔比的匹配程度來看,2022Q3主動偏股基金對於高端製造板塊(電力設備、機械設備、電子、汽車等)的超配程度進一步上升,而對於上有傳統資源板塊高度低配,這意味着機構投資者將更多的錢配置在更少盈利的資產的特徵仍然明顯(過度超配高端製造),投資組合非常依賴於對於未來盈利變化趨勢準確性的判斷。

2.5 2022Q3重倉核心賽道的基金業績表現靠後,但不同核心賽道之間分化明顯

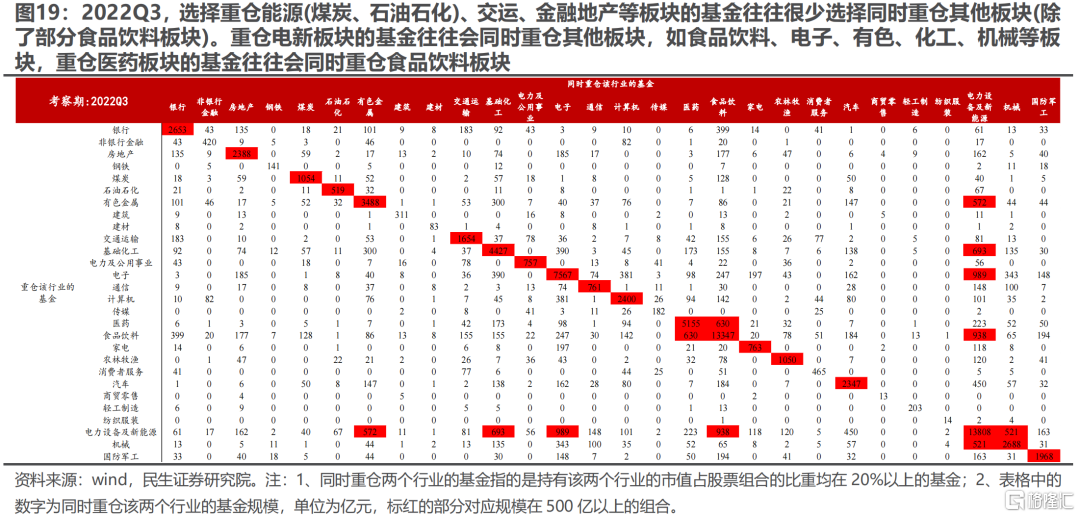

如果我們按照是否同時重倉兩個行業(均佔自身股票組合20%以上)對主動偏股基金進行分組,並以500億作爲共同重倉的基金規模的閾值,我們會發現:圖20:2022Q3,選擇重倉能源(煤炭、石油石化)、交運、金融地產等板塊的基金往往很少選擇同時重倉其他板塊(除了部分食品飲料板塊)。重倉電新板塊的基金往往會同時重倉其他板塊,如食品飲料、電子、有色、化工、機械等板塊,重倉醫藥板塊的基金往往會同時重倉食品飲料板塊。這意味着從交易結構層面看,重倉能源(煤炭、石油石化) 、交運、金融地產等板塊的基金業績可能仍更多地受板塊自身影響比較大,而重倉新能源板塊的基金業績則可能和多個賽道的關聯性(食品飲料、電子、有色、化工、機械)的聯動性較大。

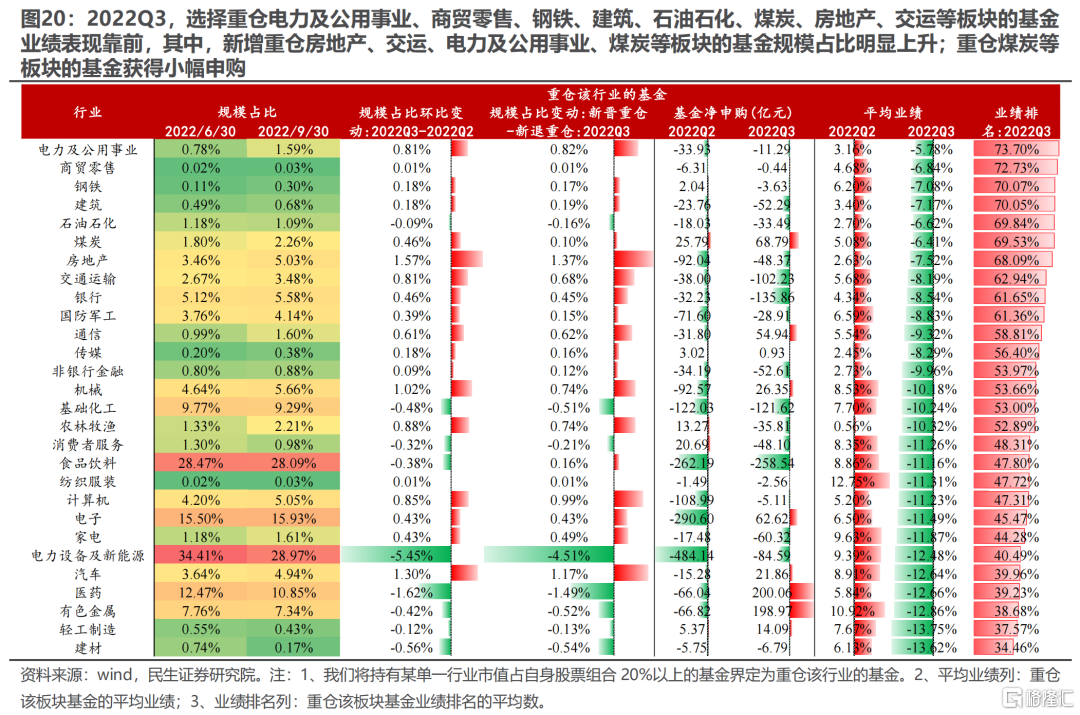

更進一步地,我們計算2022Q3重倉各類板塊的基金業績、機構調倉行爲以及負債端申贖情況發現:

(1)選擇重倉煤炭、電力、房地產、交運、銀行等板塊的基金業績表現靠前,其中,選擇重倉煤炭板塊的基金規模佔比回升,且該類基金的負債端的被明顯申購;選擇重倉電力、房地產、交運、銀行板塊的基金規模佔比明顯回落,但負債端遭遇了不同程度的贖回;

(2)選擇重倉建材、電新等板塊的基金業績表現靠後,且選擇重倉上述板塊的基金規模佔比明顯回落,以及負債端的明顯贖回;

(3)選擇重倉輕工、有色、醫藥等板塊的基金業績則表現靠後,且同時遭遇了選擇重倉上述板塊的基金規模佔比明顯回落,但該類基金的負債端的被明顯申購;

(4)選擇重倉汽車、電子等板塊的基金業績則表現靠後,但選擇重倉上述板塊的基金規模佔比回升,且該類基金的負債端的被明顯申購。

綜合來看,一方面,2022Q3重倉核心賽道的基金業績表現靠後,但不同賽道之間分化明顯:選擇重倉電新板塊的基金規模佔比明顯回落,且負債端遭遇贖回;選擇重倉醫藥板塊的基金規模佔比同樣回落,但負債端被淨申購;選擇重倉食品飲料板塊的基金規模佔比上升,但負債端遭遇贖回;選擇重倉電子板塊的基金規模佔比上升,且負債端被淨申購。另一方面,2022Q3業績表現靠前的基金重倉的板塊並非核心賽道,且大量機構選擇繼續重倉上述板塊,這意味着當下可能正處於新一輪認知週期的起點,“人煙稀少”處纔是當下投資者更青睞的地方。

2.6 仍需關注10%的持倉約束

2022Q3市場調整之後,接近滿倉持有至少一隻主動偏股基金前50大重倉股的主動偏股基金規模佔比有所回落,但仍處於歷史高位。雖然2022Q3改善的增量資金緩解了10%持倉約束帶來的壓力,但潛在的擾動仍需關注。

3、“固收+”基金:負債端資金小幅迴流,配置上同樣選擇挖掘核心賽道之外的領域,相較於主動權益基金更青睞於傳統能源

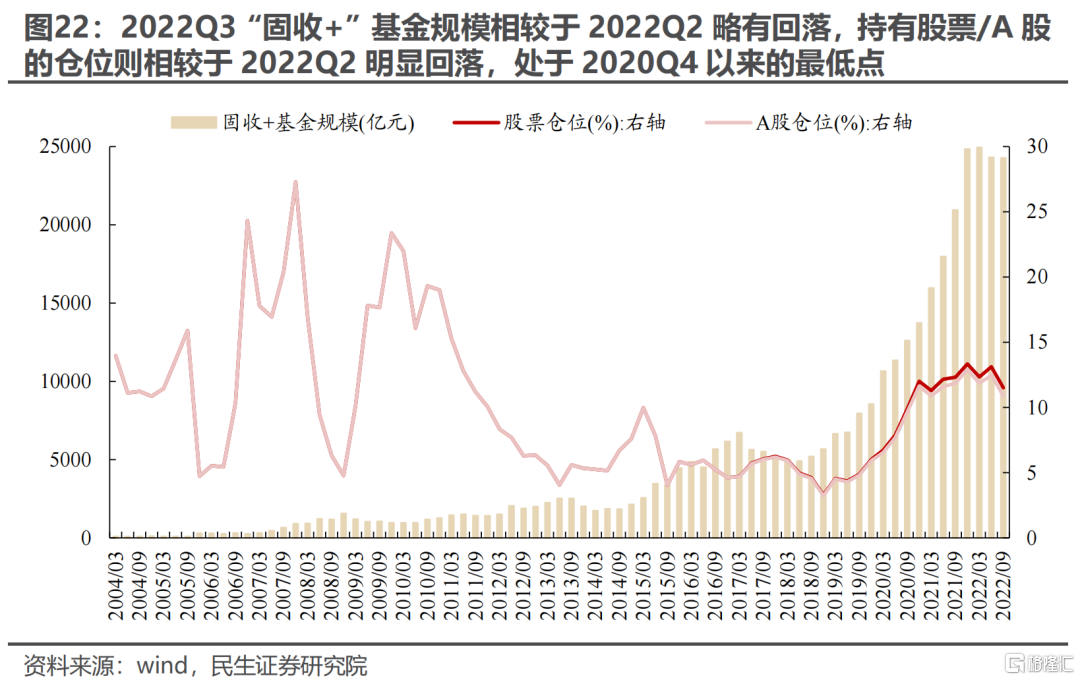

3.1 2022Q3“固收+”基金規模略有回落,股票/A股倉位明顯回落至2020Q4以來的最低點

2022Q3“固收+”基金規模相較於2022Q2略有回落,持有股票/A股的倉位則相較於2022Q2明顯回落,處於2020Q4以來的最低點,具體來看:“固收+”基金的規模從2022Q2的24297.69億元小幅回落至2022Q3的24270.17億元,而股票/A股的倉位則從2022Q2的13.12%/12.46%大幅回落至2022Q3的11.51%/10.90%。

3.2 2022Q3“固收+”基金的新發規模環比小幅回升,同時負債端“贖回”規模環比下降

從負債端來看,2022Q3“固收+”基金的新發規模環比小幅回升,而負債端則繼續被淨贖回,但贖回規模環比下降。此外,“固收+”基金的被贖回數量比例和規模比例同樣環比下降:新成立的“固收+”基金規模從2022Q2的233.05億元小幅回升至2022Q3的384.76億元,同時2022Q3“固收+”基金整體被淨贖回374.45億元,相較於2022Q2淨贖回的1527.16億元明顯下降,且該被贖回的數量/規模佔比從2022Q2的69.68%/66.16%下降至64.41%/55.65%。

3.3 “固收+”基金的配置方向:主要加倉傳統能源、房地產、通信、軍工、食品飲料、交運等板塊,減倉金融、電新、機械、電子、計算機、醫藥板塊

2022Q3“固收+”基金整體主要選擇加倉煤炭、房地產、石油石化、通信、軍工、食品飲料、交運、建築等板塊,主要減倉金融、電新、機械、電子、計算機、醫藥等板塊。這與主動偏股基金在2022Q3配置方向大體是類似的,這意味着“固收+”基金在2022Q3同樣選擇挖掘核心賽道之外的領域。從加倉幅度來看,“固收+”基金更多地選擇了傳統能源、通信等領域。

4、2022年10月以來:原有結構在反覆中繼續鬆動

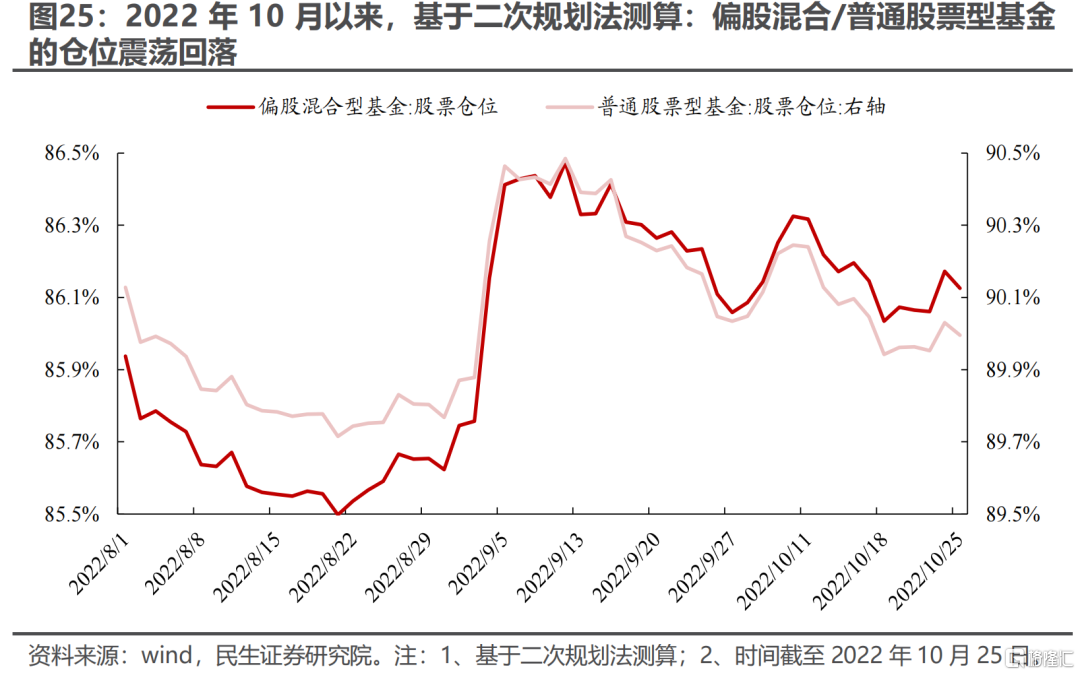

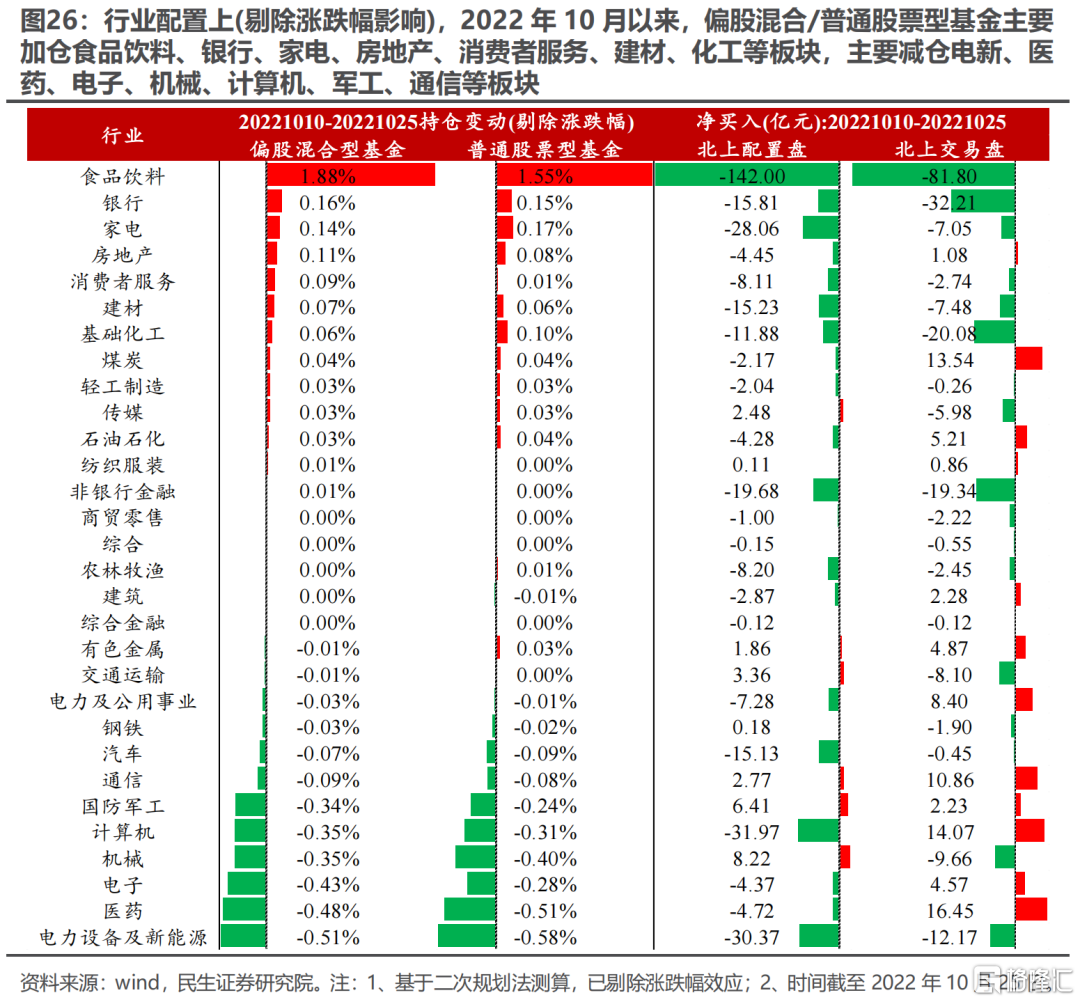

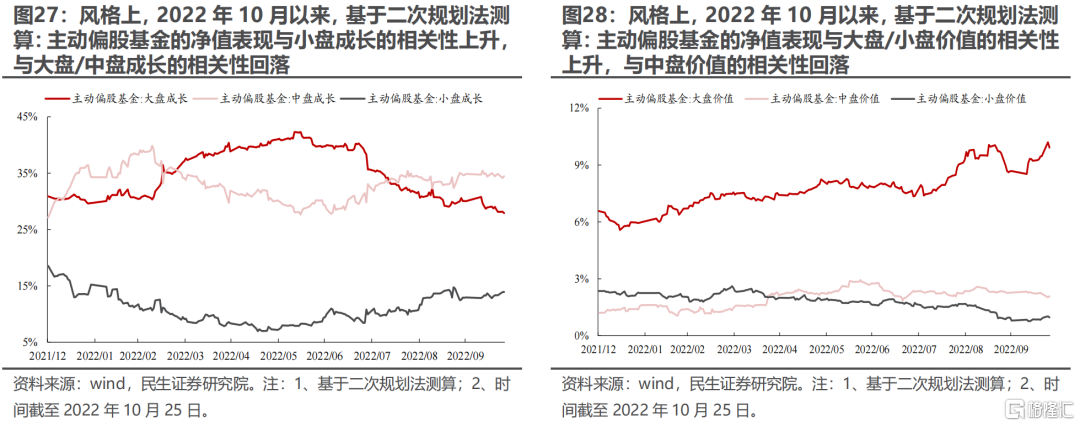

基於我們的測算,2022Q3以來(截至10月25日),主動偏股基金的倉位震盪回落。基於二次規劃法的測算,行業配置上(剔除漲跌幅),主動偏股基金呈現了一定的反覆,但整體依然選擇減配核心賽道(除了食品飲料),從淨值表現對於各類風格板塊的歸因也能得到相似的結論。

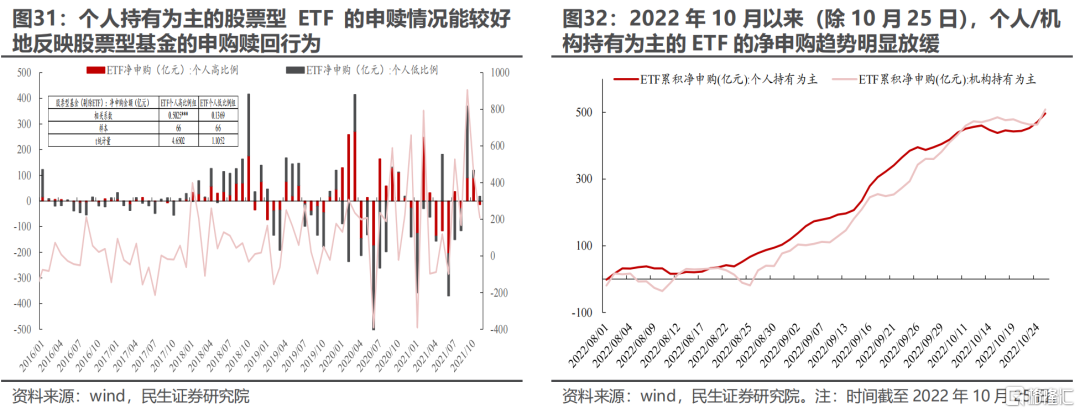

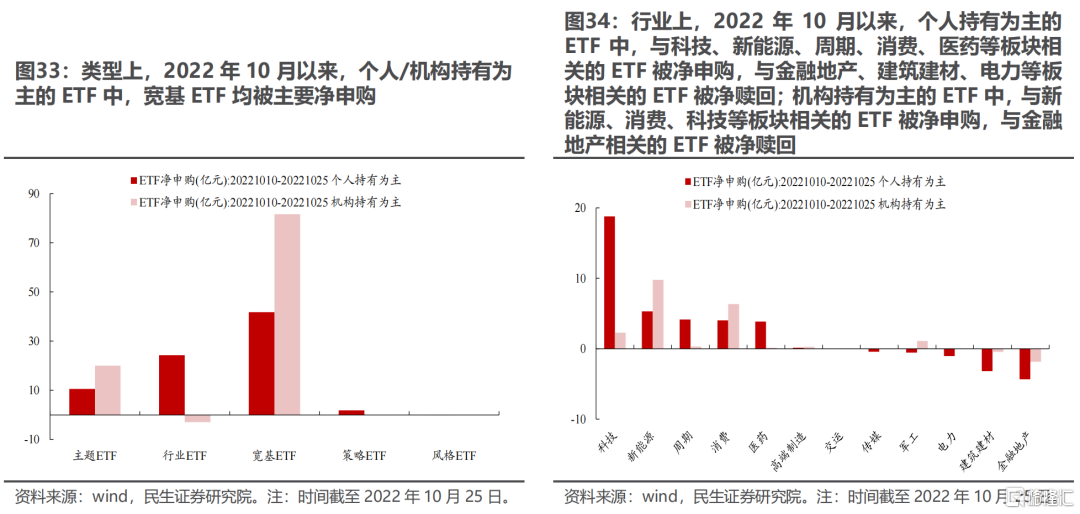

負債端層面,如果我們以個人持有爲主的ETF作爲基民申贖的高頻代理變量發現:2022年10月以來,個人持有爲主的ETF中,行業上與科技、新能源、週期、消費、醫藥等板塊相關的ETF被淨申購,與金融地產、建築建材、電力等板塊相關的ETF被淨贖回。同時,2022年10月以來(截至10月25日),主動偏股基金髮行情況與三季度相似,被動基金的發行情況則有所回落。這意味着結合倉位來看,當前基金負債端的壓力可能相對可控(特別是重倉核心賽道的基金),而基民的行爲則存在明顯的反覆。

相對應的是:除了“固收+”以外,10月以來北上資金,特別是其中偏穩定的配置型資金呈現了大幅淨流出的情形,僅部分板塊(機械、軍工、交運、傳媒、通信、有色)等板塊被淨申購。從這個角度看,我們認爲,當下外資更有可能是在選擇進行大規模切換配置領域,未來市場原有結構的鬆動在所難免。這意味着的是,市場認知拐點的到來,而內外資可能在反覆之中逐步形成共振。對於原先核心賽道而言,未來可能會進一步走向分化,而新的共識正在孕育當中。

5、風險提示

測算誤差:數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。

橫店東磁:預計Q4鋰電池出貨環比會提升

格隆匯 10-20 20:56

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641