中國1月LPR維持不變,連續5個月“按兵不動”,穩經濟訴求下,何時調降?

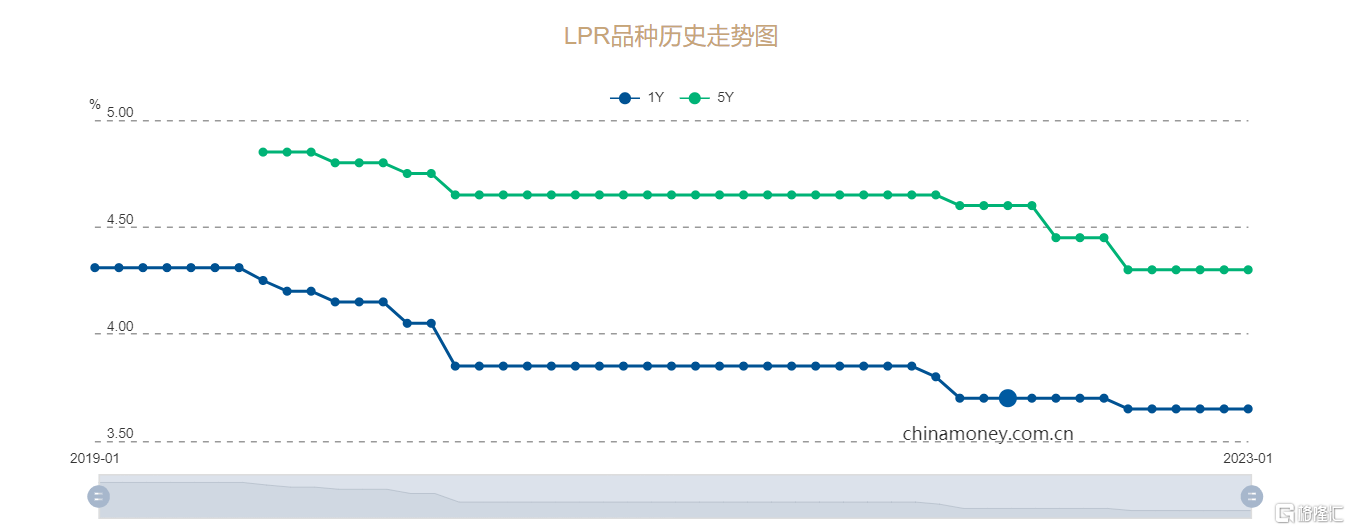

1月20日,2023年1月LPR報價出爐:1月份LPR報價連續5個月持穩,1年期LPR報3.65%,上次為3.65%;5年期以上品種報4.30%,上次為4.30%。

數據顯示,自2019年8月LPR改革以來,1年期LPR一共下調8次累計下調66bp,5年期以上品種共下調6次累計下調55bp。其中,2022年5月是唯一一次單獨下調5年期以上品種;2022年以來,5年期以上LPR報價已經下調三次,累計下調35bp。

MLF利率持穩

本週MLF利率錨仍持穩,央行小幅超額平價續作。1月16日,央行開展7790億元MLF,到期7000億元,當月實現790億元的MLF淨投放,同時維持2.75%的利率不變。

市場降息預期落空,鑑於政策利率不變,在在報價基準不變的情況下,市場超過一半的分析師認為預計1月LPR亦會跟隨保持不動。

中國央行及銀保監會日前發佈通知,決定建立首套住房貸款利率政策動態調整機制:新建商品住宅銷售價格環比和同比連續三個月均下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限。

“(這個通知出來後)1月LPR下調的可能性就不大了,”中信證券固收首席分析師明明説。

而且進入2022年12月後,同業存單到期收益率持續上行,跨年期限1個月同業存單到期收益率上行73.8bps至2.5%,顯示銀行間跨年資金面需求較強,這會進一步抬升銀行負債成本,因此,LPR脱離MLF操作利率單獨下行的阻力較大。

同時值得關注的是,央行已經連續兩個月增量平價續做到期MLF,同時在春節前搭配放量逆回購操作,呵護春節流動性波動。

今日,央行再次開展620億元7天期和3190億元14天期逆回購操作,中標利率分別2.0%、2.15%,均與此前持平。因今日有550億元7天期逆回購到期,當日實現淨投放3260億元。央行公開市場本週全口徑淨投放20450億元,創單週紀錄新高。

關注寬信用貨幣操作

目前政策在寬貨幣層面趨於謹慎,重點轉為寬信用。

因此,央行從2022年9月份以來LPR始終維持不變。在海外加息交易背景下,美聯儲繼續加息50bps,預計2月繼續加息25bps,儘管在美聯儲已經放緩加息,中美匯率也趨穩,利差倒掛幅度收窄,但中美貨幣政策週期仍然背離,因而MLF降息仍需等待更好的政策窗口。

一方面是由於前期寬鬆幅度較大,2022年,央行兩次降準,為實體經濟提供超一萬億元長期流動性;寬貨幣帶動LPR下調的效果較為顯著,2022全年1年期LPR和5年期LPR分別下降15個基點和35個基點,目前進入政策效果觀察期;

另一方面,2023年將是疫後經濟修復的關鍵時點,屆時需要更多寬信用政策支持經濟修復。

目前第一波感染潮趨於穩定,在穩健的貨幣政策基調下,央行在當下時點選擇政策利率不變,也是在為後續的調整預留政策空間。

中國去年四季度經濟超預期增長,主要經濟指標尤其消費表現都好於預期。隨着疫情高峯期過去,消費料快速回升,和投資一起合力穩住經濟大盤。

今年央行、銀保監會首次聯合召開的信貸工作座談會上,央行要求主要銀行“合理把握信貸投放節奏,適度靠前發力”,支持寬信用目標明確。

同時考慮到穩增長背景下地產支持舉措陸續出台,今年LPR仍有調降的空間。

中信證券固收首席分析師明明認為儘管12月金融數據總量偏弱,但信貸數據已呈現邊際回暖的跡象,隨着本次MLF超額續作對銀行中長端負債成本的壓降,需關注LPR報價脱離MLF利率指導單獨下行的可能性。

凱投宏觀(Capital Economics)報吿亦認為,農曆春節假期前的最後一個工作日,可能並非調整LPR的最佳時機,2月下調的可能性更大。