微盟集團(2013.HK):2022H2業績回暖,2023輕裝上陣,復甦在望

3月30日港股盤後,微盟集團(2013.HK,以下簡稱“微盟”)公佈了2022年財報。財報顯示,微盟於2022年全年實現總收入18.39億元(人民幣,單位下同),經調整毛利11.2億元。

需要留意的是,其實微盟自去年下半年起業績已有好轉跡象---下半年總收入9.39億元,環比上半年增長4.4%,虧損環比收窄0.8億元,經營性現金流出2.46億元,環比減少49.2%。

2022下半年業績復甦,智慧零售逆勢增長,大客化戰略成效顯著

微盟業績的回暖,主要歸功於兩大業務的快速復甦。財報顯示,2022年下半年,SaaS業務(訂閲解決方案)收入為7.11億元,環比上半年增長22.4%;商家解決方案廣吿毛收入下半年完成58.0億元,環比增長37.9%。

近幾年,受疫情反覆衝擊,宏觀經濟下行壓力加劇,大量企業和個體工商户的資產負債表顯著受損,企業SaaS總需求收縮令行業增速大幅下滑基本成業內共識,尤其是去年整體外部市場環境更為嚴峻。而作為微盟基本盤的SaaS業務仍於去年逆勢實現了韌性增長,SaaS業務的價值得到進一步驗證。

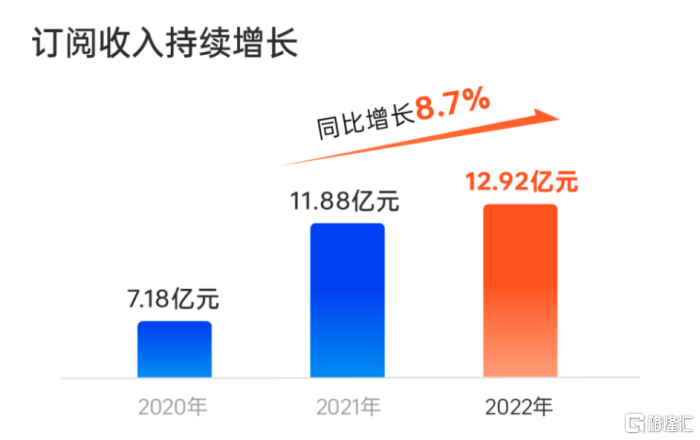

財報顯示,2022年SaaS業務收入為12.92億元,同比增長8.7%,延續持續增長的趨勢。

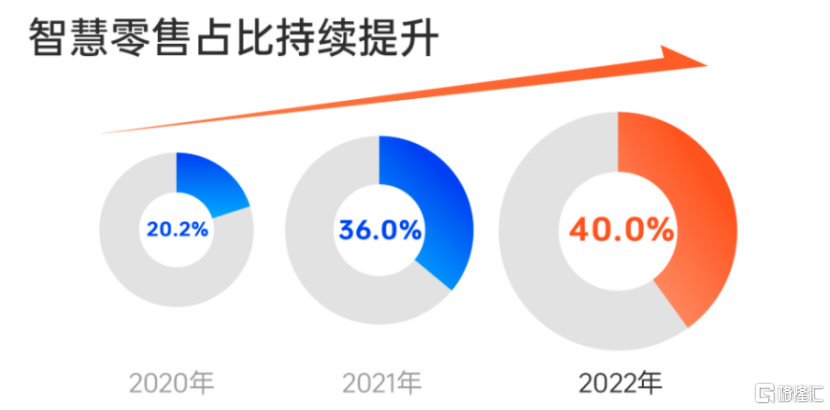

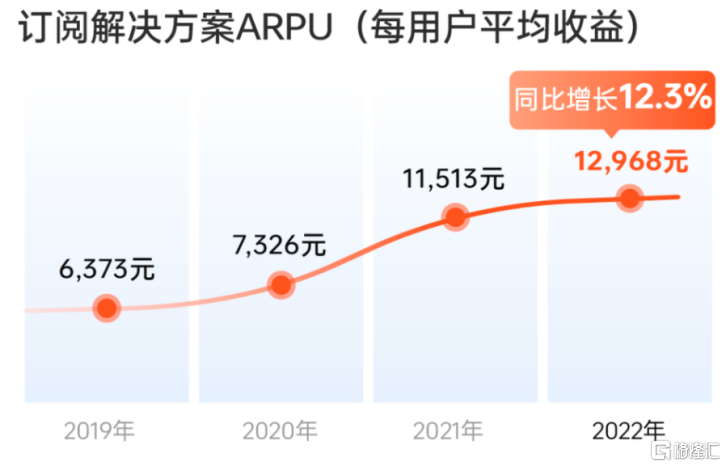

其中,智慧零售板塊收入為5.13億元,同比內生增長45.5%,佔訂SaaS業務收入進一步升至40%,依然維持較強勁的增長。到2022年12月31日止,微盟智慧零售商户數量達6054家。其中,品牌商户達1212家,同比增長20.8%,品牌商户的每用户平均訂單收入為20.1萬元,大客化趨勢顯著。

如今,越來越多的頭部品牌已經把微盟智慧零售作為數字化轉型的首選服務商,微盟預計,2023年大客收入佔比提升至近50%,2025年至近70%,2030年形成千萬級收入客户過百家,百萬級客户上千家。

相比中小商家,大客銷售額及續簽率高,能夠為微盟帶來穩定的、高質量的業績增長。

加速視頻號商業變現能力,助力企業數字化轉型

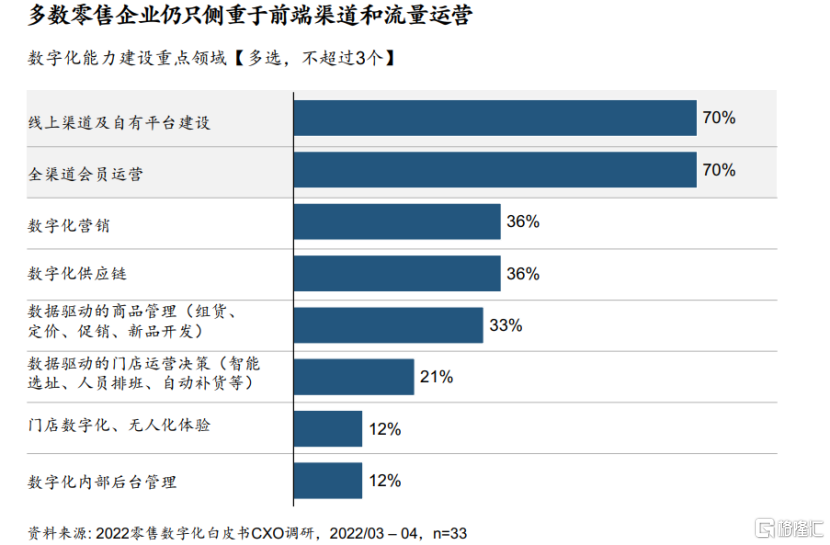

近年,受疫情衝擊,外部環境逆風,特別是對去年線下實體零售打擊不小,倒逼個人消費加速“上”移、商家加快實現業務流的數字化轉型。根據麥肯錫發佈的

《2022年中國零售數字化白皮書》顯示,線上渠道及自有平台建設、全渠道會員運營、數字化營銷成為多數零售企業更為迫切的需求。

另一方面,伴隨國內人口與流浪紅利減退,互聯網企業需要“修煉好內功”的同時,還需要探尋新的增長曲線,尤其頭部戰略級平台。一旦新業務形式或商業模式得以落地,對於相關產業鏈而言,往往也會是新一輪的成長週期。其中,被馬化騰稱之為“全場希望”的微信視頻號,商業化條件日漸成熟且近年來變現步伐加快。

在這樣的背景之下,微盟緊抓發展機遇,依託TSO全鏈路營銷服務能力,持續擴大與頭部流量渠道合作,其中,就包括去年對於騰訊微信視頻號的佈局,以助力企業的數字化營銷轉型,同時為微盟未來發展注入新動能。

據瞭解,目前微盟已成為微信視頻號官方運營服務商,並獲得視頻號“運營+招商+培訓+供貨”四類服務商資質。從具體路徑來看,微盟藉助“視頻號營銷助手”,

助力品牌升級,主要體現在三個方面:一是“全鏈路營銷升級”:通過智能客服、企微助手、CRM等工具幫助企業優化從投放到流量承接、轉化的全流程效益;二是“全渠道經營升級”:微商城小程序與視頻號小店打通,同時支持支付寶、小紅書等多個渠道,幫助商户以更低成本實現多渠道公私域一站式經營管理;三是全流域鏈接升級:幫助商家完成公私域連通、用户沉澱、長效經營。

天風證券在3月發佈的報吿中指出,公域流量“越來越貴”,獲客成本高企,營銷效果受限,平台銷售費用支出高企;直播帶貨的興起也未能扭轉銷售費用居高不下的趨勢,公域電商的生意“越來越難做”。構建私域成品牌營銷共識-品牌私域運營流量價值凸顯。

經過一段時間佈局後,視頻號作為公私域結合的利器,成效顯著。財報顯示,2022年微盟服務的頭部商家日均直播時長達11小時,平均每月開播26.7天。在“第三屆616微盟零售購物節”期間,微盟視頻號直播板塊商户業務規模創新高,部分品牌商户的GMV目標達成率超200%。

微盟研究院問卷調查顯示,微信成超九成品牌構建私域首選。微盟自有數據顯示,品牌獲取公域流量後,通過微信生態私域運營,廣吿投放RO實現顯著提升,分別在15天提升25%,30天提升47%,以及60天提升67%。

“WOS”獲眾多品牌認可,生態競爭壁壘加固

去年10月底才正式上線的“WOS”新商業操作系統,作為微盟大客與生態化戰略的數字基建,憑藉出色的產品體驗,在其發佈後不久,便受到了包括聯想樂唄、上海家化、蒙牛、來酷科技、三棵樹等近百家零售行業主流品牌青睞。期內高端MAU同步增長132%。企業商户小程序頁面打開速度提升30%,流量承載能力提升2至8倍,新產品開放效率提升50%-80%。

目前,“WOS”完成對於電商零售行業客户的主要產品與解決方案的覆蓋,包含:微商城、OneCRM、企微助手等核心產品以及智慧零售解決方案,商超、餐飲、美業、酒店等行業解決方案將陸續完成上線。

至此,微盟的技術能力再度得到市場認可與驗證,且生態競爭壁壘也得到一步強化。實際上,從技術研發投入強度以及持續上升的趨勢,不難看出,微盟對於技術的執着和業務的底層驅動力。2022年微盟研發費率高達44.6%,遠高於互聯網行業。

合作伙伴生態方面,微盟雲平台於2022年新增優質生態合作伙伴115家,新開發與發佈了超1700項雲市場應用及服務。到2022年底,微盟雲平台上架應用及服務2541個,實現超1500萬元訂單收入。

海外市場方面,微盟已與Google、Facebook、TikTok等國外主流媒體平台展開合作,並依託TSO全鏈路營銷策略,進一步向海外市場延伸。財報顯示,2022年,TSO全鏈路營銷服務商户近600家,其中KA型品牌商户超100家,TSO商家GMV同比增長超100%。

另外,為支持疫後經濟復甦,幫助跨境企業快速出海搶奪訂單,微盟ShopExpress於去年12月推出“跨境揚帆,全球搶單”計劃,主要面向來自家居、3C、健身、珠寶、樂器等行業的新客户,高效賦能中國企業佔領海外市場份額,同時也為自身釋放國際化業務增量。

總結

數字經濟是今年乃至未來長期明確的主線,微盟作為國內領先的SaaS廠商,擁有領先的技術能力及客户資源優勢,長期成長的確定性較高。

儘管在2022年極端市場環境下,業績有所承壓難以避免,但微盟在下半年已有多方面的邊際改善跡象,核心業務韌性較強。相比去年,今年宏觀環境預期相對更為友好,將有利於微盟業績的進一步改善。

與此同時,甩掉“包袱”的微盟也將“輕裝上陣”,抓住經濟復甦和消費回暖機遇,通過降本增效,聚焦重點行業數字化轉型需求及方案滲透,尋求收入高質量增長,公司預計2023年將達到盈虧平衡。

此外,AI等技術方向也是微盟未來持續關注和發力的重點之一。此前,微盟就已宣佈正式成為百度文心一言生態合作伙伴,並表示,公司將藉助文心一言在算法、人工智能領域的優勢,為客户帶來更好的營銷服務及產品,包括智能客服、商家運營智能提效、營銷素材智能生成等,助力品牌實現更高效的數字化轉型。未來,微盟還有望與文心一言聯手探索基於AI營銷自動化技術的智能營銷系統。

最近,又有消息傳出,騰訊計劃將AIGC應用於旗下產品。此外,視頻號商業化仍存在擴大的機會,同時也在培育其他收入來源,如直播電商。目前也正在為直播電商建設基礎設施,來提升總支付量。

這也就預示着,未來伴隨微盟與騰訊深度協同推進,其也將充分享有AIGC技術帶來的紅利。