PMI生產與內需的兩大超預期

本文來自格隆匯專欄:申萬宏源宏觀,作者:屠強、賈東旭、王勝

主要內容

3月PMI回落顯示經濟環比恢復速度放緩,但存在兩大超預期,其一是目前經濟恢復速度實際上快於上一輪上海解封后時期,其二是地產投資積極改善支撐內需訂單韌性。

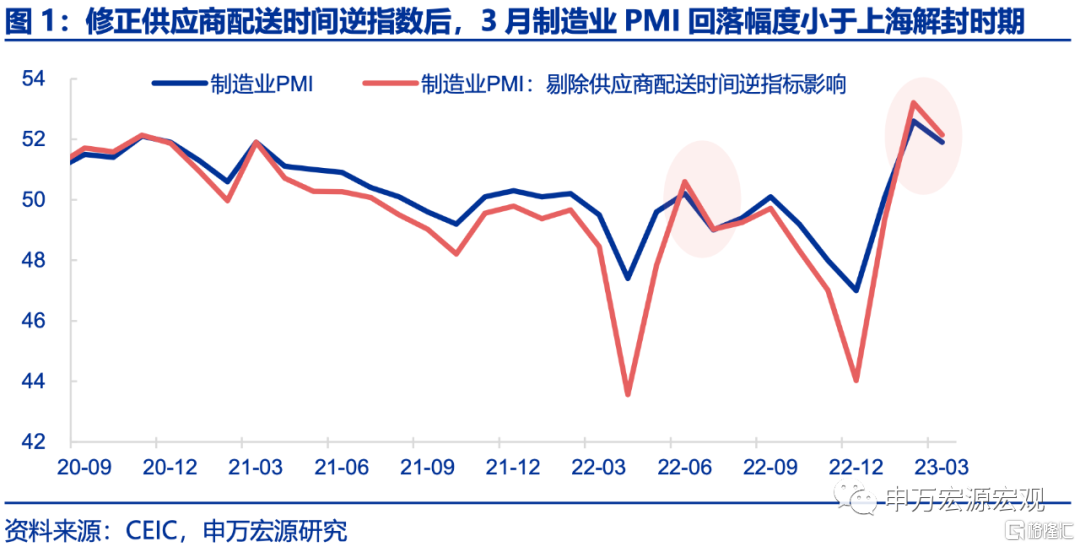

3月製造業PMI真實回落幅度小於去年上海解封時期,意味着當前製造業景氣恢復速度實際上快於上一輪解封。由於PMI是環比指標,經歷1-2月快速反彈後,3月反彈速度客觀放緩,但放緩程度實質上小於2022年上海疫情解封后時期。為觀測這一現象,首先得考慮疫情以來物流指標的較大波動,且疫情以來供應商配送時間與產業鏈物流通暢度之間逆轉為負相關關係,供應商配送時間指數上升表徵的物流改善更應該作為“正指數”影響PMI,而非目前PMI算法中“逆指數”導致的拖累,而3月供應商配送時間指數大幅回落1.2至50.8、形成擾動,對該指標調整為正指數後,調整後的3月製造業PMI回落1.1至52.1,回落幅度小於2022年上海解封后快速復工後第二個月(7月-1.6至53.2)。

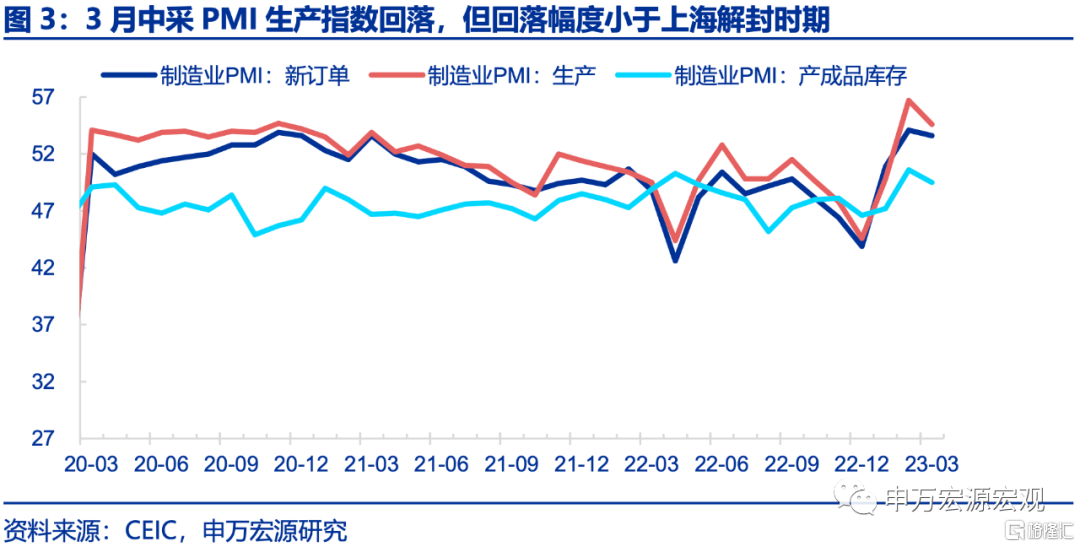

生產最快改善階段過去,但目前速度仍快於上一輪上海解封時期。3月生產指數回落2.1至54.6,填補22Q4供給缺口式的本輪生產最高斜率恢復階段已過去,但目前恢復速度仍然不低。生產指數回落幅度上小於2022年上海解封后次月回落幅度(-3至49.8)。

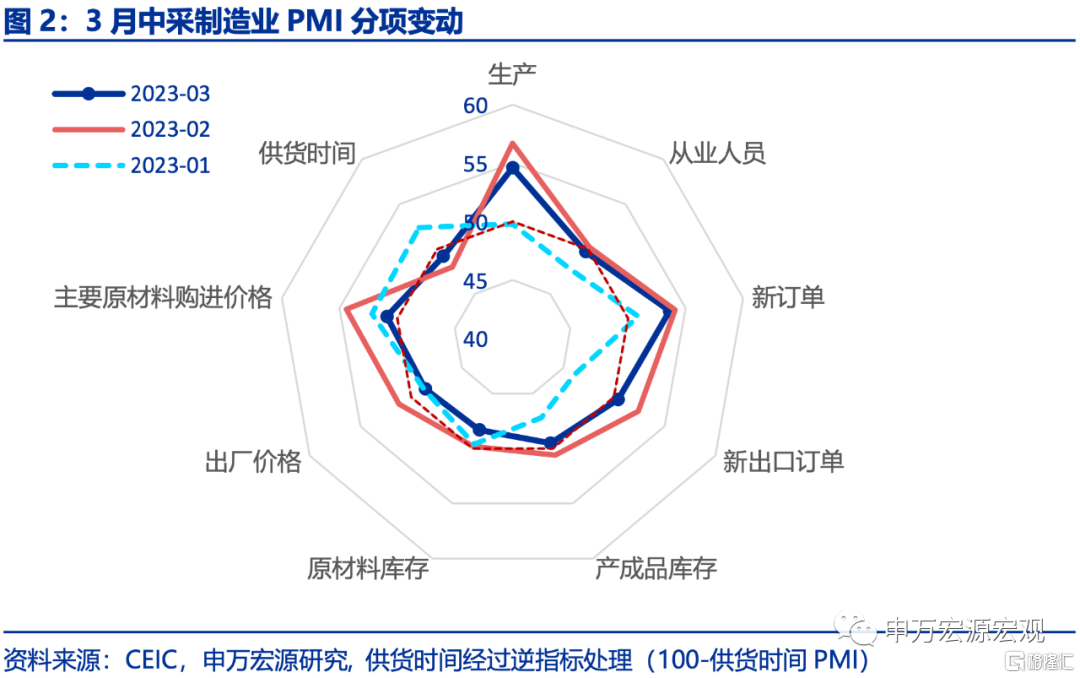

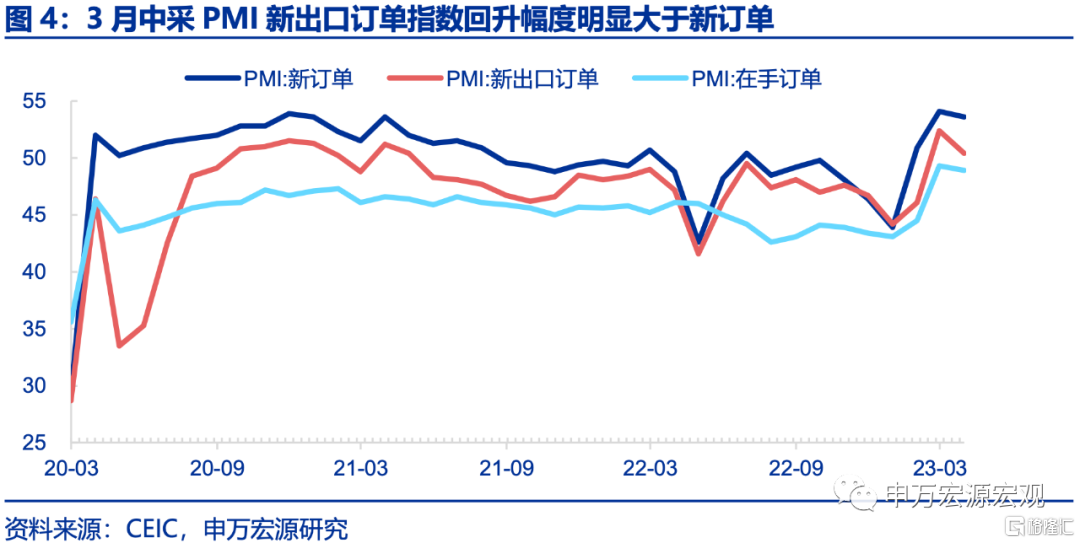

內需訂單顯現韌性,且結構數據證明最主要的環比支撐來自地產而非基建。2月環比恢復動能相當強勁的新出口訂單、3月亦迎來對應回落(-2至50.4),而新訂單回落0.5至53.6,回落幅度小於去年上海解封時期(-1.9至48.5),估算內需訂單僅回落0.3至54.1、顯現韌性,而內需訂單韌性來自兩大方面:1)建築業PMI回升至2012年以來最高水平,行業結構數據證明最主要貢獻或來自地產而非基建。3月建築業PMI大幅上行5.4至65.6,達到2012年以來最高水平,考慮到22Q4剔除價格後基建投資增速達到20%的七年新高,環比進一步改善空間是較小的,1-2月數據也在驗證回落。因而推動環比指標建築業PMI本月仍能如此大幅度改善,或更多來自前期極低、反彈空間相對較大的地產投資。從行業結構也能看出線索,非金屬礦物製品、通用設備、專用設備等行業新訂單指數升至57.0及以上,而根據投入產出表數據,三者產出中用於房屋建築(25.7%)比例大於土木工程(10.3%)。2)遞延需求釋放仍在推動消費改善,消費品PMI 51.9,連續三個月回升。

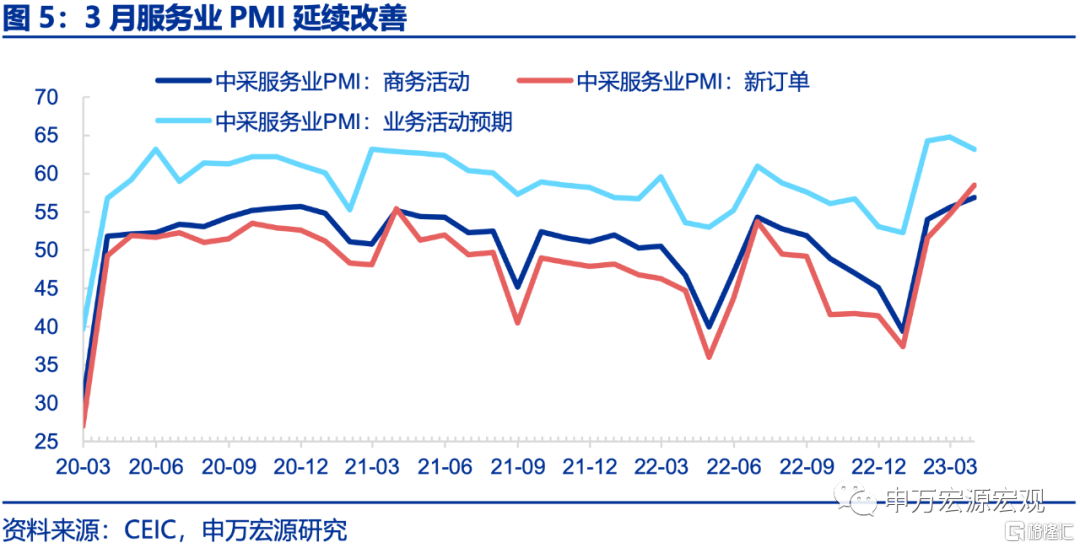

服務業PMI繼續回升,生活性消費與商務出行共同支撐。3月服務業PMI回升1.3至56.9。從行業看,消費與商務出行相關的服務業繼續恢復,零售、鐵路運輸、道路運輸、航空運輸、租賃及商務服務等行業PMI均高於60,此外,電信廣播電視及衞星傳輸服務、互聯網軟件及信息技術服務等行業商務活動指數也升至高位景氣區間,行業運行穩中向好。

3月PMI數據確認兩個經濟復甦的狀態,其一是本輪經濟“底部”已過,其二是最快恢復的過程也已過去。但進一步討論,經濟復甦狀態的速度與結構上卻存在超預期。其一是經濟恢復環比恢復速度雖然放緩,但實質上仍快於上一輪疫情解封后的時期。其二是內需仍有韌性形成支撐,其一是消費短期仍然較快恢復,其二是地產投資逐步見到更為積極的改善,亦是支撐經濟環比恢復速度快於上一輪解封時期的核心原因。而展望後續一個季度,在遞延需求釋放逐步結束後,在居民就業、收入、半年前地產竣工走弱的傳導下,消費可能會出現環比恢復動能明顯放緩的跡象。雖然“保交樓”持續穩定房企融資、推動8萬億預售期房存量項目加快形成實物工作量,地產投資和竣工二季度或仍將延續逐步回升格局,但消費環比動能的放緩或拖累整體經濟復甦環比動能二季度也趨於回落,經濟成色更高的可持續復甦,仍需等待下半年居民收入壓力改善、地產竣工回升後的階段。

風險提示:穩增長政策見效速度慢於預期,疫情形勢變化。

以下為正文

事件:2023年3月中採製造業PMI報51.9,較上月回落0.7,經濟環比恢復動能放緩、但存在兩大超預期,其一是目前經濟恢復速度實際上快於上一輪上海解封后時期,其二是地產投資積極改善支撐內需訂單韌性。

一、3月製造業PMI真實回落幅度小於去年上海解封時期,意味着當前製造業景氣恢復速度實際上快於上一輪解封

2023年3月中採製造業PMI報51.9,較上月回落0.7,由於PMI是環比指標,經歷1-2月快速反彈後,3月反彈速度客觀放緩,但放緩程度實質上小於2022年上海疫情解封后時期。為觀測這一現象,首先得考慮疫情以來物流指標的較大波動,且疫情以來供應商配送時間與產業鏈物流通暢度之間逆轉為負相關關係,供應商配送時間指數上升表徵的物流改善更應該作為“正指數”影響PMI,而非目前PMI算法中“逆指數”導致的拖累,後者亦對整體PMI走勢產生較大幹擾,我們在此前報吿《PMI被算法掩蓋的大幅改善——中採PMI點評(2022.06)》中提示這一影響,而3月供應商配送時間指數大幅回落1.2至50.8、形成擾動,對該指標調整為正指數後,調整後的3月製造業PMI回落1.1至52.1,回落幅度小於2022年上海解封后快速復工後第二個月(7月-1.6至53.2)。説明本月PMI實際上恢復速度是快於上海疫情解封時期的。

二、生產最快改善階段過去,但目前速度仍快於上一輪上海解封時期

3月製造業供給側從員工到崗、生產、物流全供給鏈條雖然延續50以上的擴張區間,但改善速度明顯放緩,説明填補22Q4供給缺口式的本輪生產最高斜率恢復階段已過去,但客觀來看,目前恢復速度仍然不低。3月生產指數回落2.1至54.6,回落幅度實際上小於2022年上海解封后次月回落幅度(-3至49.8),且絕對水平也高於彼時。説明目前工業生產雖恢復速度放緩,但仍處在較快恢復進程之中。

三、內需訂單顯現韌性,且結構數據證明最主要的環比支撐來自地產而非基建

在生產延續恢復的背景下,新訂單與新出口訂單仍處於50以上的環比擴張區間,但恢復速度客觀上也不同程度放緩。其中2月環比恢復動能相當強勁的新出口訂單、3月亦迎來對應回落(-2至50.4),而2月環比恢復動能相對偏緩的新訂單回落0.5至53.6,回落幅度小於去年上海解封時期(-1.9至48.5),估算內需訂單僅回落0.3至54.1、顯現韌性。

而內需訂單韌性來自兩大方面:1)建築業PMI回升至2012年以來最高水平,行業結構數據證明最主要貢獻或來自地產而非基建。3月建築業PMI大幅上行5.4至65.6,達到2012年以來最高水平,考慮到22Q4剔除價格後基建投資增速達到20%的七年新高,環比進一步改善空間是較小的,1-2月數據也在驗證回落。因而推動環比指標建築業PMI本月仍能如此大幅度改善,或更多來自前期極低、反彈空間相對較大的地產投資。從行業結構也能看出線索,非金屬礦物製品、通用設備、專用設備等行業新訂單指數升至57.0及以上,而根據投入產出表數據,三者產出中用於房屋建築(25.7%)比例大於土木工程(10.3%)。2)遞延需求釋放仍在推動消費改善, 3月消費品PMI 51.9,連續三個月回升,擴張步伐總體有所加快。

四、服務業PMI繼續回升,生活性消費與商務出行共同支撐

3月服務業PMI回升1.3至56.9。從行業看,消費與商務出行相關的服務業繼續恢復,零售、鐵路運輸、道路運輸、航空運輸、租賃及商務服務等行業PMI均高於60,此外,電信廣播電視及衞星傳輸服務、互聯網軟件及信息技術服務等行業商務活動指數也升至高位景氣區間,行業運行穩中向好。

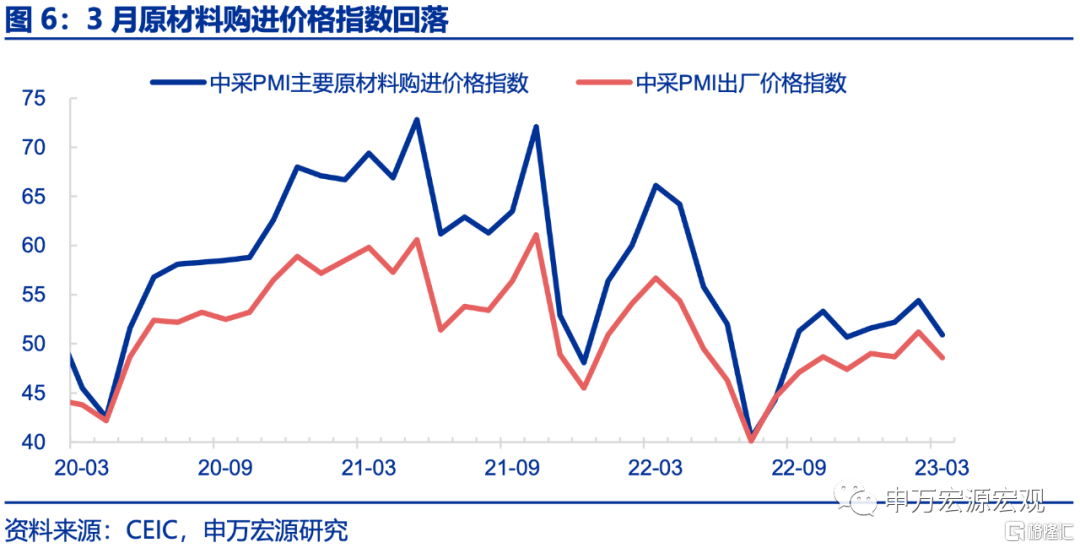

五、預期傳導令國際油價大幅下行,原材料購進價格指數回落

3月原材料購進價格、出廠價格分別回落3.5、2.6至50.9、48.6,雖然在OPEC、俄羅斯減產背景下原油實際供給仍偏緊,但3月以來海外銀行業風險令全球原油需求恢復預期明顯轉弱,導致油價一度大幅下行。雖然國內煤炭鋼鐵價格有所回升,但整體價格指數仍趨於回落。

六、3月PMI數據確認兩個經濟復甦的狀態,其一是本輪經濟“底部”已過,其二是最快恢復的過程也已過去。但進一步討論,經濟復甦狀態的速度與結構上卻存在超預期。其一是經濟恢復環比恢復速度雖然放緩,但實質上仍快於上一輪疫情解封后的時期。其二是內需仍有韌性形成支撐,其一是消費短期仍然較快恢復,其二是地產投資逐步見到更為積極的改善,亦是支撐經濟環比恢復速度快於上一輪解封時期的核心原因。而展望後續一個季度,在遞延需求釋放逐步結束後,在居民就業、收入、半年前地產竣工走弱的傳導下,消費可能會出現環比恢復動能明顯放緩的跡象。雖然“保交樓”持續穩定房企融資、推動8萬億預售期房存量項目加快形成實物工作量,地產投資和竣工二季度或仍將延續逐步回升格局,但消費環比動能的放緩或拖累整體經濟復甦環比動能二季度也趨於回落,經濟成色更高的可持續復甦,仍需等待下半年居民收入壓力改善、地產竣工回升後的階段。

高頻經濟表現:汽車銷售、工業生產改善

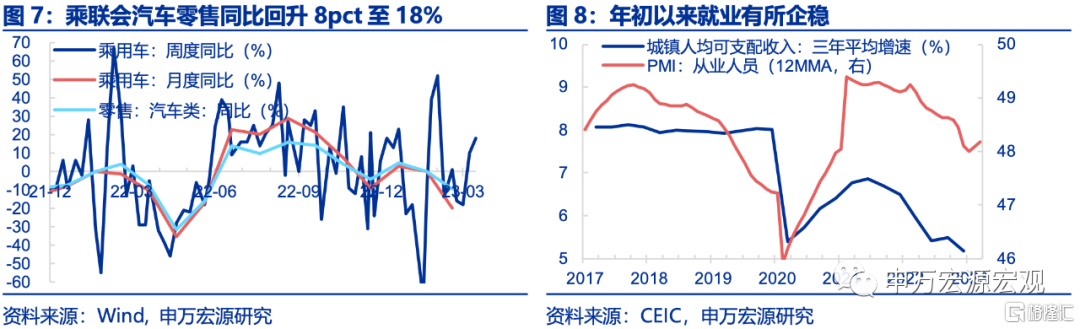

1)商品消費與收入:乘用車市場零售有所改善,但今年以來累計同比仍為-15%。截至3月26日,乘用車零售同比較上週回升8pct至18%,今年累計同比-15%。3月1-26日,乘用車市場零售102.1萬輛,同比去年同期下降1%。

2)服務消費:全國整車貨運量繼續回落,京滬深遷徙指數低位小幅回暖。截止3月29日,全國整車貨運量和2021年農曆同期下行5.9pct至-16.8%;京滬深遷徙趨勢較2021年農曆同期上升1.1pct至9.5%。

3) 財政與政府消費:截至3月31日,當週國債淨融資3280億,當週新增377.1億一般債,下週計劃發行0億。3月國債淨融資1583億。

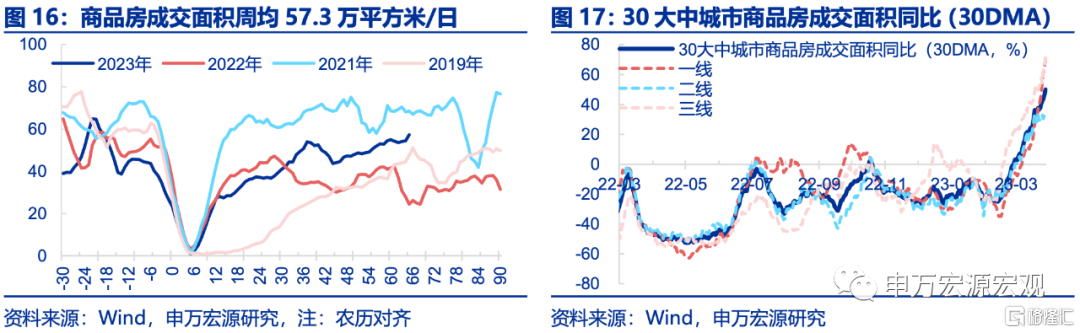

4)房地產市場:低基數下商品房成交大幅回升,因城施策繼續加碼。截至3月28日,30大中城市商品房周均成交面積同比低基數下大幅回升109.7pct至135.0%,分結構看,一、二、三線城市分別回升183.1pct、89.6pct和133.5%至300.3%,84.6%和189.9%。因城施策繼續加碼,廈門放寬限購、限售政策。

5)政府性基金與基建:當週新增專項債1708.8億,下週計劃發行239.3億。月度發行節奏和去年規模基本一致。

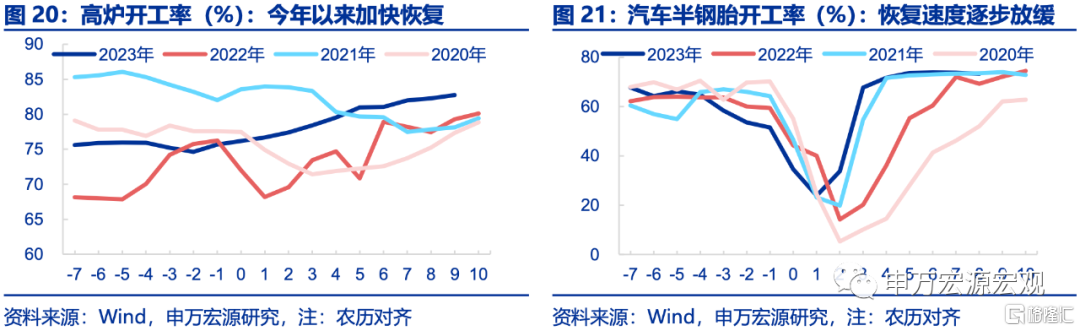

6)製造業投資與工業生產:開工率繼續改善。截至3月24日,高爐開工率回升44bp至82.7%,達到2022年11月以來最高水平,亦強於去年同期(79.3%)。汽車半鋼胎開工率較上週繼續下行1bp至73.3%,但仍保持2022年4月以來的高位水平,亦小幅強於去年同期(72.2%)。

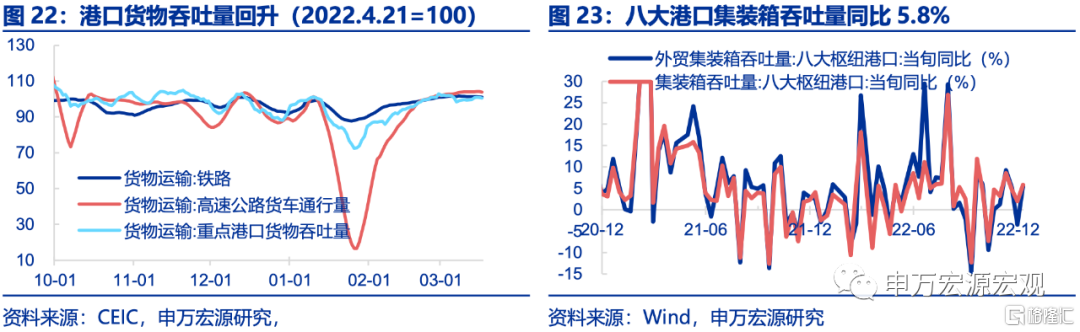

7)出口:港口物流效率有所改善。截至3月17日,交運部重點港口貨物吞吐量較上週回升0.8%,高速公路貨車通行量與鐵路貨運量較上週分別回落0.2%、0.5%。

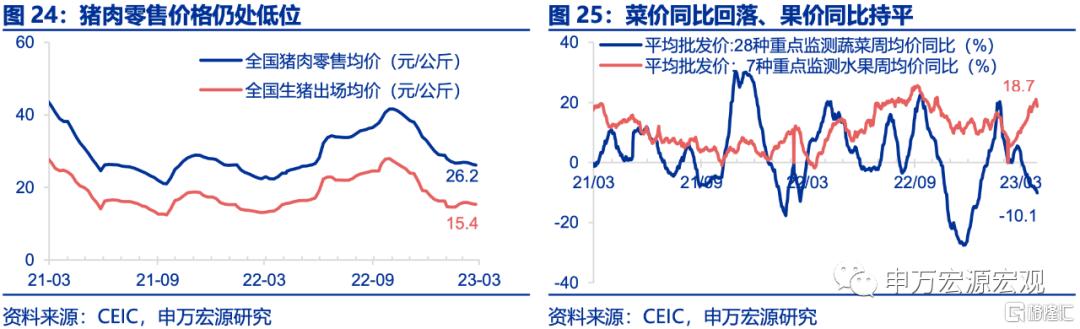

8)食品價格:豬肉、蔬菜價格繼續下跌,果價基本持平上週。截至3月22日,豬肉零售價小幅回落1.0%至26.2元/公斤;截至3月29日,蔬菜、水果價格分別環跌0.8%、環升0.5%,同比菜價回落2.2pct至-10.1%,果價基本持平上週。

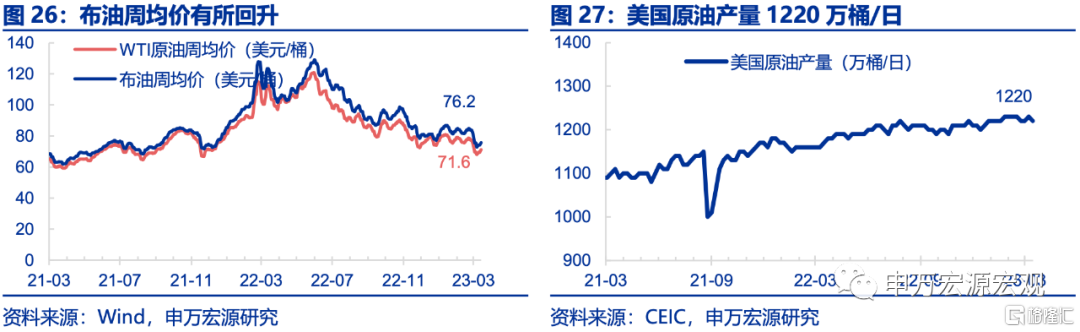

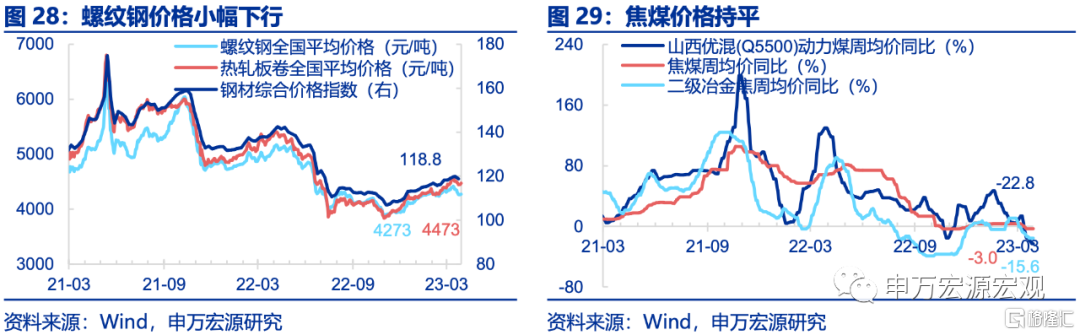

9)工業品價格:油價回升、鋼價下行,煤價持平。截至3月29日,布油周均價回升3.8%至76.2美元/桶,1/3焦煤價格持平於2123元/噸。螺紋鋼價格小幅下行0.5%至4273元/噸。截至3月24日,美國原油產量1220萬桶/日。

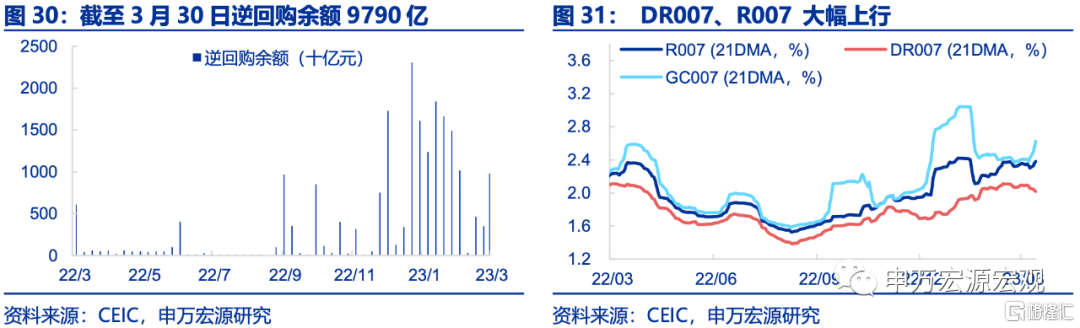

10)貨幣政策與匯率:逆回購操作加量但信貸需求仍然強勁,資金利率大幅上行。截至3月30日,逆回購操作加量,餘額為9790億,但信貸需求仍然強勁, DR007(2.1369%)和R007(3.4461%)分別較上週上行5.1BP和104.7BP。

美元指數持續下行,人民幣基本持平上週。截至3月29日,美元指數繼續下行至102.6,CNY和CNH分別報收6.8883和6.8863,基本持平上週。

注:內容節選自申萬宏源宏觀研究報吿《PMI生產與內需的兩大超預期——申萬宏源宏觀週報·第204期》

報吿分析師:屠強A0230521070002;賈東旭A0230522100003;王勝A0230511060001