關鍵政策節點前平靜

本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

本週長債利率震盪為主,債市情緒相對平靜,對基本面數據較為鈍化。6月經濟修復成色邊際好轉,但長債利率短期或仍無中樞抬升的風險,票據利率中樞下行而信貸增長壓力可能有所放緩。下週MLF操作和6月經濟數據即將落地,預計可能會引起市場情緒邊際波動;7月政治局會議召開前增量交易信息較少,長債利率可能延續震盪走勢。

本週長債利率窄幅震盪,10Y國債活躍利率收於2.645%。週一,通脹延續回踩,債市情緒平靜,長債利率收於2.6400%;週二,金融數據超預期但長端利率邊際下行,尾盤下行至2.6350%;週三,資金面邊際收緊,短端大幅調整,收於2.6380%;週四,出口數據延續回踩,長債利率邊際回升,尾盤迴調至2.6420%;週五,上半年金融統計數據新聞發佈會上寬貨幣表述積極,但債市情緒較為糾結,利率回升至2.645%。

本週資金面邊際收斂,債市對基本面數據反應相對冷淡,長債利率圍繞2.64%波動。周初資金面仍然偏寬鬆,而先後公佈的通脹數據與金融數據對債市情緒影響較為有限;週中資金面逐漸收緊,短端利率回調,出口同比延續回擺也未給債市帶來增量利好。另一方面,權益市場也呈現出回升跡象,對債市情緒形成一定擾動。

信用方面,收益率整體略有下行,等級利差有所收縮。本週信用債收益率曲線整體下行1~3bps。信用利差方面整體也呈下行趨勢,下行1-6bps,等級利差有所收縮。期限利差整體不規則變動,短端利差有所抬升,中長端整體小幅下行。從分位數來看,當前3年期中高等級信用債性價比較高。本週資金面有調整但幅度不大,各類經濟指標的數據有所調整但均在預期內,債市情緒較為穩定,變化幅度不大。

6月經濟修復成色邊際好轉但可能仍不足以觸發長端利率的中樞回升。當下已公佈的基本面數據中6月PMI、通脹和出口數據仍偏弱,信貸和社融增長有所好轉。高頻數據方面,上游生產端,各指標仍處於低位;下游需求端,房地產數據仍偏弱,當前票據利率中樞指向信貸需求在6月小幅回升後或再度走弱。6月降息以來市場對於穩增長政策落地促使經濟基本面觸底回升預期較強,但當下基本面修復未呈現明顯的起色,長債利率短期或仍無中樞抬升的風險。

寬貨幣和穩增長工具或協同發力,對債市利好可能尚未“出盡”。6月降息後,債市擔憂利好出盡,長端利率經歷了脈衝式回調。但截至當下,部分已落地的結構性穩增長工具未超出市場預期。而二季度貨政例會上重提逆週期調節,對貨幣政策操作的表述較為積極;本週五召開的2023年上半年金融統計數據新聞發佈會上央行貨幣政策司司長鄒瀾對於貨幣政策工具的表述同樣較為積極。由此可見,後續寬貨幣或與穩增長、寬財政等工具協同發力,可能仍存利好。

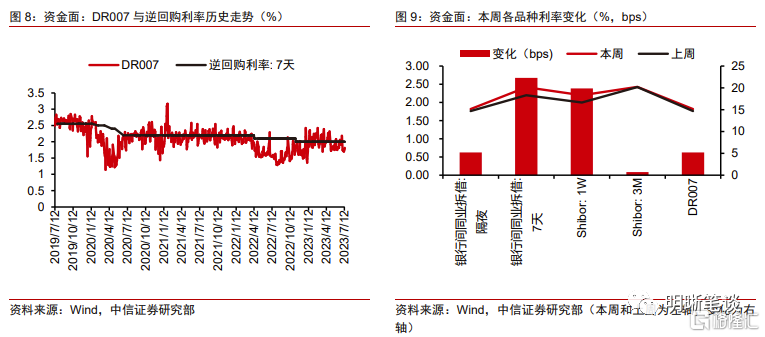

7月票據利率中樞下行而信貸增長壓力可能再度放緩,資金面寬鬆或延續。4月以來隔夜和7天利率中樞均有所回落。影響流動性寬預期的中長期因素主要是信貸增長節奏與穩增長、寬財政的發力預期。當下居民加槓桿購房意願弱於歷史同期;7月政治局會議部署穩增長政策的預期雖較強,但發行強力措施可能性較小,部署準財政工具可能性更高,對流動性市場影響或有限。短期來看,7月税期影響下資金面或存在一定波動,但可能並不存在中樞快速回升的風險。

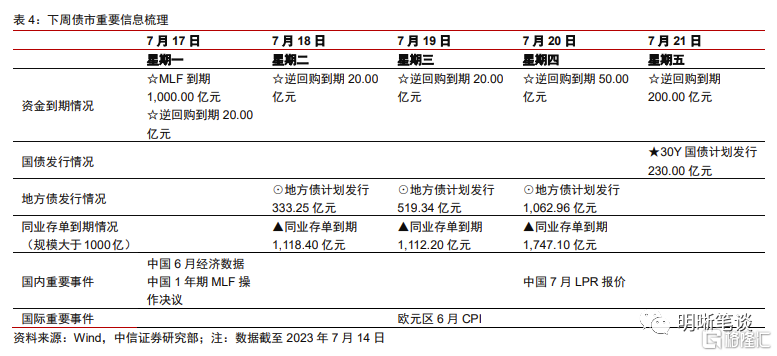

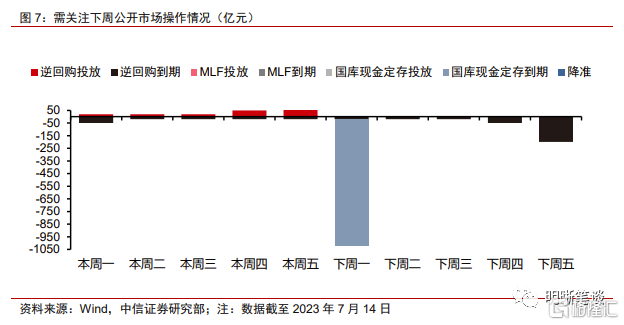

債市策略:下週MLF操作和6月經濟數據落地,長債利率可能短暫波動後迴歸震盪走勢。下週一將公佈6月經濟數據和MLF的續作決議。本次到期規模較小,央行或延續小幅超額續作的操作方式,對流動性市場預期影響也較小。參考本週債市的走勢,債市可能仍對6月經濟數據鈍化。7月政治局會議召開前增量交易信息或較少,下一個交易點或在於會後穩增長政策發力的兑現情況與基本面指標明顯改善的節點。短期而言,長債利率可能延續邊際波動的走勢。

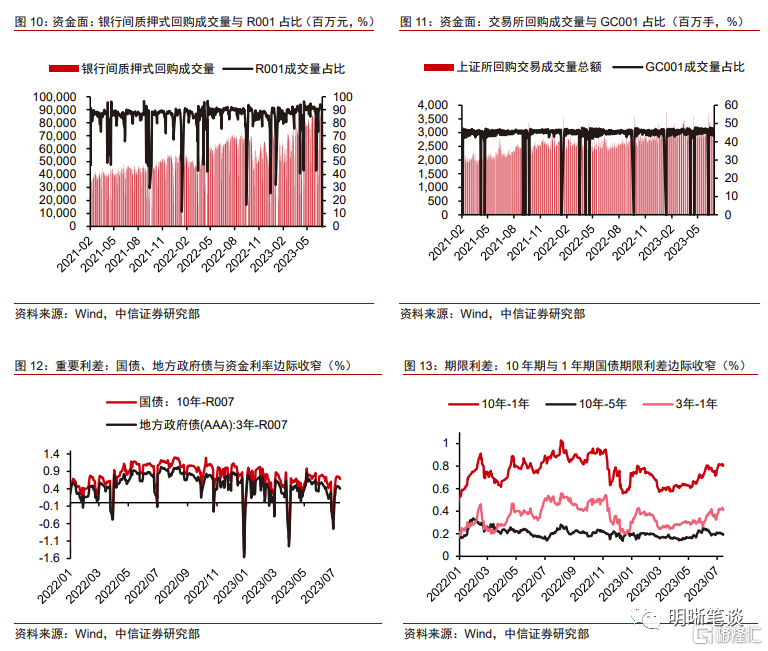

品種選擇上,二級債利差持續震盪,城投債利差下行明顯。本週二級債利差持續保持震盪趨勢,3年期和5年期AAA-國開利差分別變動0.1bps和-2bps,當前分別為54bps和63bps,分別處於2019年以來的44%和44%分位數,短期內仍有博弈機會,但隨時需警惕行情反轉。城投債方面,本週城投債利差下行明顯,普遍下行3~11bps,其中一年期和三年期的中高等級下行尤甚。當前城投債務壓力已經處於臨界點上,城投的系統性問題發生的概率不大,但預計未來城投領域分化會比較明顯。

風險因素:貨幣政策、財政政策超預期;央行公開市場操作投放超預期;信用違約事件頻發等。

正文

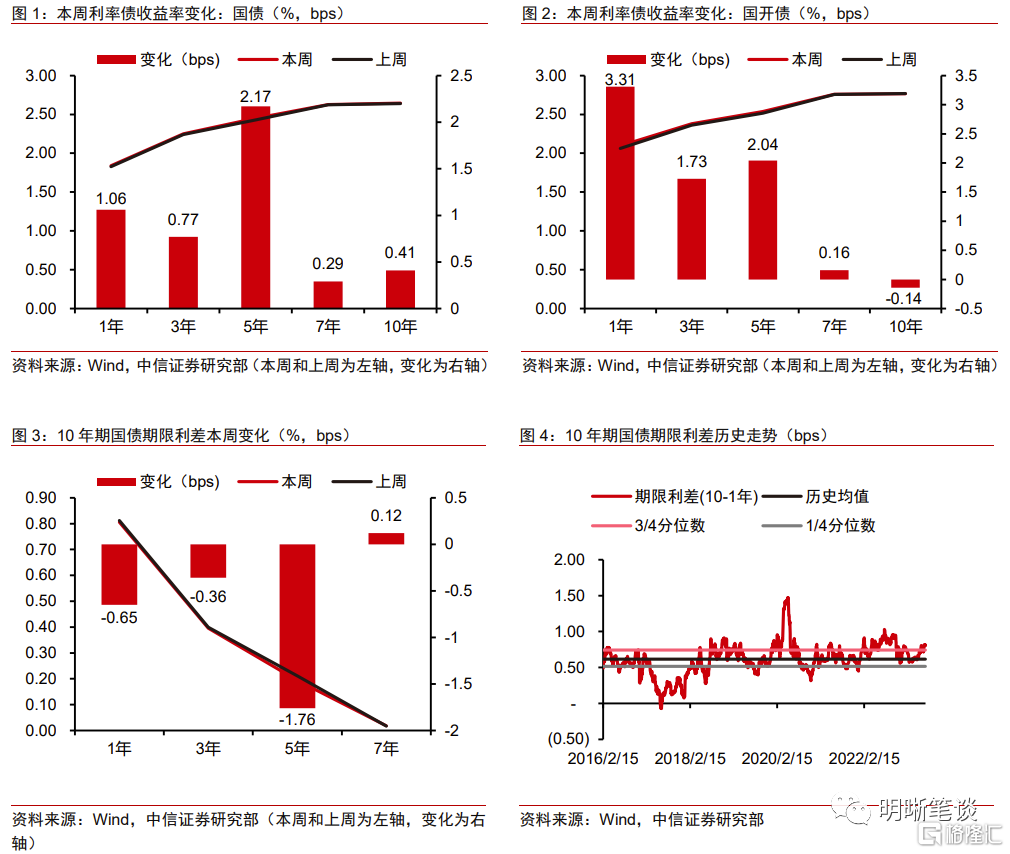

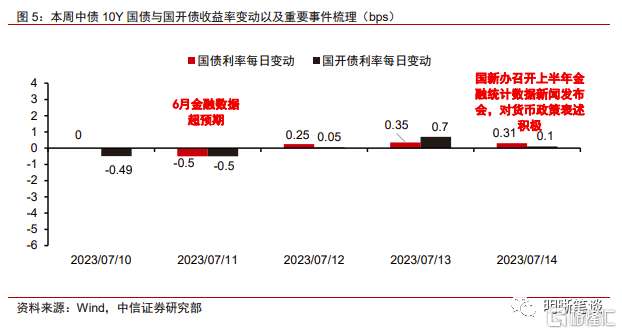

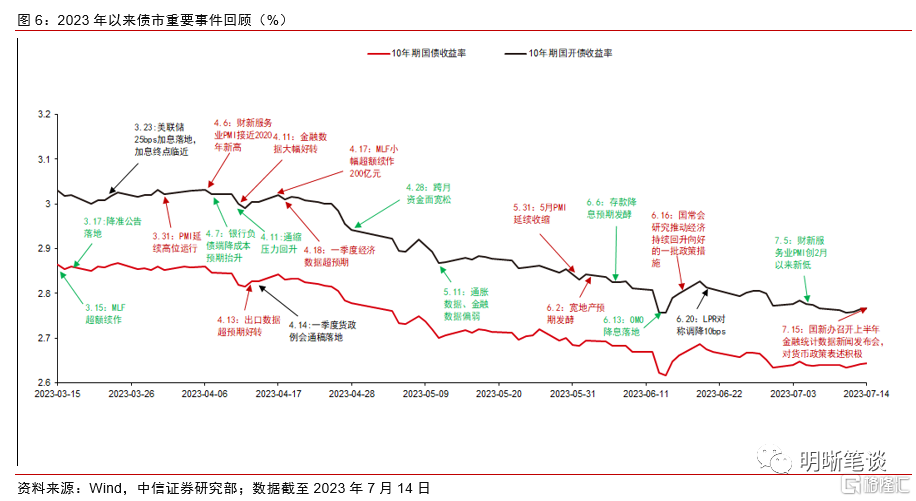

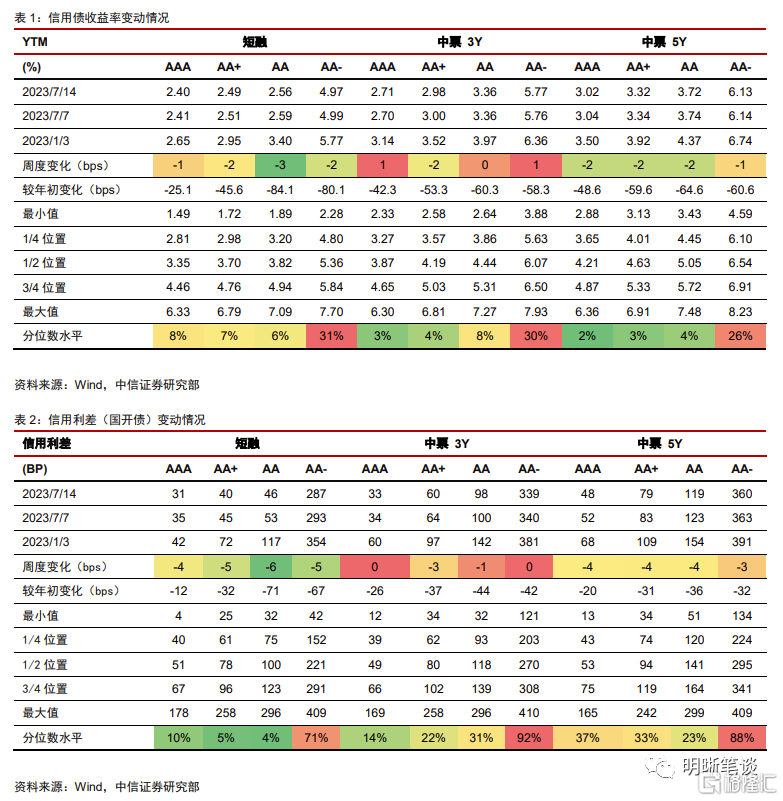

2023年7月10日至7月14日,債市震盪為主。10年期國債收益率從上週五的2.6403%上行0.41bps至2.6444%;10年期國開債收益率從上週五的2.7678%下行0.14bp至2.7664%;國債期貨T主力合約收盤價從101.935元上行0.03元至週五101.965元。

本週(2023年7月10日至7月14日,下同)債市覆盤

週一,通脹延續回踩,債市情緒平靜。當日10年國債收益率開於2.6400%,開盤後震盪上行至2.6450%,並在此寬幅震盪約2小時。隨後利率下行至2.6425%,在此企穩至上午收盤。午後,長債利率延續在2.6425%附近窄幅震盪至14:45。隨後利率下行至2.6400%並企穩約2小時。16:45開始,利率震盪下行至2.6360%。尾盤利率回升至2.6400%收盤。

當日6月通脹數據公佈,CPI同比下行至0%而PPI同比下行至5.4%,低通脹環境仍在延續。對債市而言,弱通脹本身屬於預期內,而市場的反應也較為冷淡。一方面通脹和長債利率的相關性在2008年以來持續走低,另一方面低通脹環境也可能促進相關穩增長、促消費、擴內需政策工具的出台,對債市而言並不存在顯著的利好。總體而言,債市交易情緒較為平淡,長端利率邊際下行。

週二,金融數據超預期但長端利率邊際下行。當日10年國債收益率開於2.6425%,開盤即震盪下行至2.6330%,隨後小幅上行至2.6350%並企穩,上午以此利率收盤。午後開盤長債利率震盪下行至2.6300%,接着經歷一輪倒V型走勢後快速上行至2.6350%,於此小幅震盪約2小時,尾盤利率上行至2.6400%後快速下行至2.6350%並企穩,以此利率收盤。

週二債市情緒仍然較為平淡,而金融數據直到晚間才落地,日內市場可供博弈的內容並不充分。當日A股整體走強,雖然對債市形成一定情緒擾動,但影響較為有限,長債利率呈現高開低走的態勢。資金面延續走松,隔夜利率回落至1%以下而7天利率運行至1.6%附近,但短端反應仍然相對平淡。尾盤長端利率邊際回升,但幅度較為有限。

週三,資金面邊際收緊,短端大幅調整。當日10年國債收益率開於2.6350%,開盤後利率迅速上行至2.6400%,隨後回落至2.6375%並在此企穩約1小時。9:46開始,利率震盪上行,11:43到達今日高點2.6425%。此後至午後14:27,長債利率在2.6390%到2.6425%區間內寬幅震盪。隨後,利率震盪下行至今日低點2.6350%,15:09回升至2.6380%,此後在此利率附近震盪,以此利率收盤。

週三債市情緒仍然相對平靜,前日公佈的6月金融數據好於預期,但長端利率並未明顯交易寬信用預期,日內波動幅度基本維持在1bp以下。另一方面,資金面邊際收斂,隔夜利率中樞回升至1.2%以上而7天利率中樞回升至1.75%以上,總體而言談不上明顯收緊,但短端利率定價長期處於低估狀態,日內資金面的調整也可能促使短端利率向合理估值迴歸。總體而言,當天收益率曲線呈現熊平趨勢。

週四,出口數據延續回踩,長債利率邊際回升。當日10年國債收益率開於2.6400%,開盤後於此點位企穩約1.5小時,隨後小幅下行至今日最低點2.6375%並隨即震盪上行至2.6425%,上午以此利率收盤。午後開盤長債利率即震盪下行至2.6390%後企穩,隨後上行至2.6425%並窄幅震盪約1.5小時,尾盤利率小幅調整至2.6420%,今日以此利率收盤。

週四公佈了6月進出口數據,而我國出口同比回落至-12.4%,創下年內新低。然而債市並未交易外需回落對我國基本面修復拖累的利好。一方面在全球淺衰退環境下出口同比讀數走弱屬於預期內事件,另一方面基數效應也是引起本次同比回踩的原因之一。日內資金面延續邊際收緊,7天利率回升至1.8%附近,短端回調幅度更大而收益率曲線平坦化。

週五,上半年金融統計數據新聞發佈會上寬貨幣表述積極,但債市情緒較為糾結。當日10年國債收益率開於2.6450%。8:44利率短暫下行至2.6425%又迅速回升至2.6450%,隨後在此寬幅震盪約1.5小時。10:27開始,利率震盪上行到達今日高點2.6490%,隨後快速下行至今日低點2.6375%。11:29,利率回升至2.6425%。午後,長債利率在2.6425%到2.6475%區間內寬幅震盪約2.5小時。15:40開始,長債利率在2.6440%企穩,尾盤小幅上行至2.6450%收盤。

週五召開了上半年金融統計數據新聞發佈會,而央行主要領導也對後續貨幣政策取向進行了一定的表態。總結來看,發言內容包括匯率、地產以及貨幣政策等方面,表現出了對提前還貸的關注,以及後續主要貨幣政策工具延續發力的表態。對債市而言,雖然本次新聞發佈會信息量較大,但市場反應較為平淡,且多空力量均未形成合力。對空頭而言,寬地產政策預期雖然有所抬升,但也沒有具體落實到工具層面;對多頭而言,雖然寬貨幣工具發力空間被提及,但並不存在超預期的因素。總體而言,當天債市延續了震盪格局。

信用方面,收益率整體略有下行,等級利差有所收縮。本週信用債收益率曲線整體下行1~3bps。信用利差方面整體也呈下行趨勢,下行1-6bps,等級利差有所收縮。期限利差整體不規則變動,短端利差有所抬升,中長端整體小幅下行。從分位數來看,當前3年期中高等級信用債性價比較高。本週資金面有調整但幅度不大,各類經濟指標的數據有所下行但均在預期內,債市情緒較為穩定,變化幅度不大。

下週債市展望

6月經濟修復成色邊際好轉但可能仍不足以觸發長端利率的中樞回升。總量上看,當下已公佈的基本面數據中6月PMI邊際回升但仍低於榮枯線,通脹水準延續回踩,信貸和社融增長有所好轉,而出口同比增速回落至年內新低。從高頻數據來看,上游生產端高爐開工率仍處於近五年相對低位,而水泥等建材價格、發運率等指標遠低於歷史同期水準;下游需求端30大中城市商品房成交面積仍處於2018年以來的最低水準,而7月票據利率中樞明顯低於6月,指向信貸需求在6月小幅回升之後可能再度走弱。總體而言,儘管6月降息以來市場對於穩增長政策落地促使經濟基本面觸底回升存在較多預期,但當下無論是總量還是高頻數據均尚未呈現明顯的起色,因而長債利率可能短期仍不面臨中樞抬升的風險。

寬貨幣和穩增長工具或協同發力,對債市利好可能尚未“出盡”。6月MLF和OMO政策利率“雙降”後,市場對於後續寬貨幣靜默而穩增長政策接續發力存在較多擔憂,而長端利率也經歷了脈衝式回調。截至當下部分結構性穩增長工具逐步落地,但並未超出市場預期。二季度貨政例會上重提逆週期調節,對貨幣政策操作的表述也較為積極;本週五召開的2023年上半年金融統計數據新聞發佈會上,央行調查統計司司長阮健弘提到央行將“繼續發揮好貨幣政策工具的總量和結構雙重功能”,而貨幣政策司司長鄒瀾也提到後續會“綜合運用存款準備金率、中期借貸便利、公開市場操作等多種貨幣政策工具”。由此可見,6月降息落地並非等同於貨幣政策“利多出盡”,呵護今年經濟復甦的目標下後續寬貨幣或與穩增長、寬財政等工具協同發力,屆時對債市仍可能會形成一定的利好。

7月票據利率中樞下行而信貸增長壓力可能再度放緩,資金面寬鬆或延續。今年4月來隨着信貸增長節奏放緩,隔夜和7天利率中樞均有所回落,而當下DR007中樞基本維持在1.8%以下,隔夜利率中樞維持在1.4%以下。往後看,影響流動性寬鬆預期的中長期因素主要是信貸增長節奏與穩增長、寬財政的發力預期。就前者而言,當下票據利率中樞偏低,居民加槓桿購房意願明顯弱於歷史同期;就後者而言,儘管7月政治局會議部署穩經濟一攬子政策工具的預期較強,但相較於發行特別國債等強力措施,類似於開發性政策性金融工具等準財政工具被部署的可能性更高,進而對流動性市場的影響或相對有限。短期來看,7月税期影響下資金面可能存在一定波動,但可能並不存在中樞快速回升的風險。

下週MLF操作和6月經濟數據落地,長債利率可能短暫波動後迴歸震盪走勢。下週一即將公佈6月的各項經濟數據,同時MLF的續作決議也將落地。考慮到本次到期規模僅為1000億元,央行大概率延續小幅超額續作的操作方式,而流動性市場預期可能不會受到太大影響。參考本週各項基本面數據落地後債市的走勢,預計6月經濟數據落地後長債利率可能延續相對鈍化的表現。總的來看,在7月政治局會議召開前市場可能並沒有太多的增量交易信息,而下一個交易點可能在於會後穩增長政策發力的兑現情況,以及基本面指標明顯改善的節點。短期而言,長債利率可能延續邊際波動的走勢。

品種選擇上,二級債利差持續震盪,城投債利差下行明顯。本週二級債利差持續保持震盪趨勢,3年期和5年期AAA-國開利差分別變動0.1bps和-2bps,當前分別為54bps和63bps,分別處於2019年以來的44%和44%分位數,短期內仍有博弈機會,但隨時需警惕行情反轉。城投債方面,本週城投債利差下行明顯,普遍下行3~11bps,其中一年期和三年期的中高等級下行尤甚。當前城投債務壓力已經處於臨界點上,城投的系統性問題發生的概率不大,但預計未來城投領域分化會比較明顯。

風險因素

貨幣政策、財政政策超預期;央行公開市場操作投放超預期;信用違約事件頻發等。

注:本文節選自中信證券研究部已於2023年7月15日發佈的《每週債市覆盤20230715—關鍵政策節點前平靜》;證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001