全球頭部基金如何配置中國:3Q23港股增加,A股減少

本文來自格隆匯專欄:中金研究;作者:李赫民 劉剛

中金研究

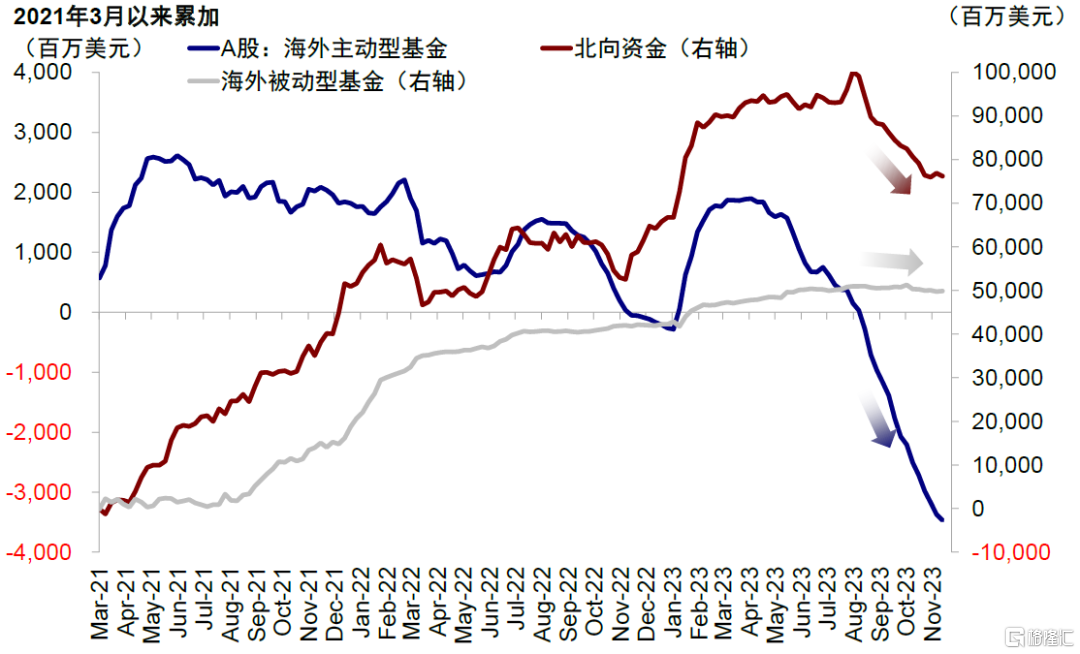

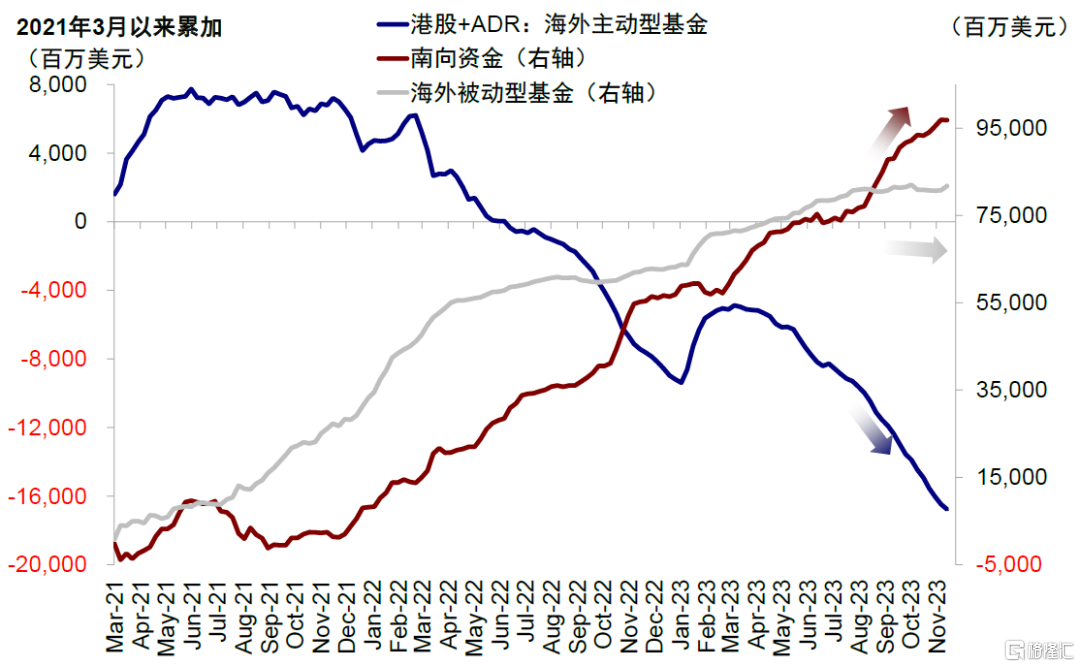

我們在外資系列研究的開篇報吿(《外資系列研究:外資持股分析》)中,從宏觀和微觀多個維度梳理了外資的持股情況,並在《如何刻畫並分析外資?》進一步給出了分析不同類型外資的畫像。在此基礎上,我們通過定期跟蹤海外頭部機構的季度披露來觀察外資持倉的變化趨勢。當前,三季度海外資管機構持倉已披露完畢,相比二季度一度增持A股和港股,三季度明顯轉弱,尤其是A股持倉,這一點從北向資金及EPFR主動外資波動加大、人民幣明顯走弱、市場“破位”也能得到印證。不過值得注意的是,港股倉位相比二季度反而增加。

整體趨勢:存在主動減持,配置比例為2017年以來最低,美國機構配置比例為2015年以來最低

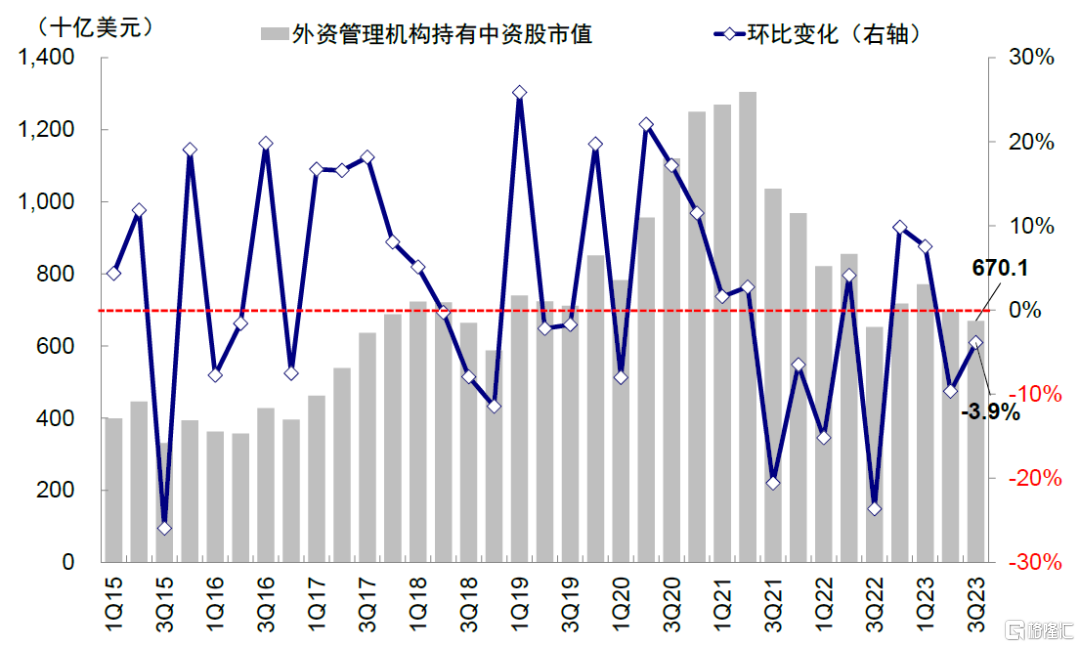

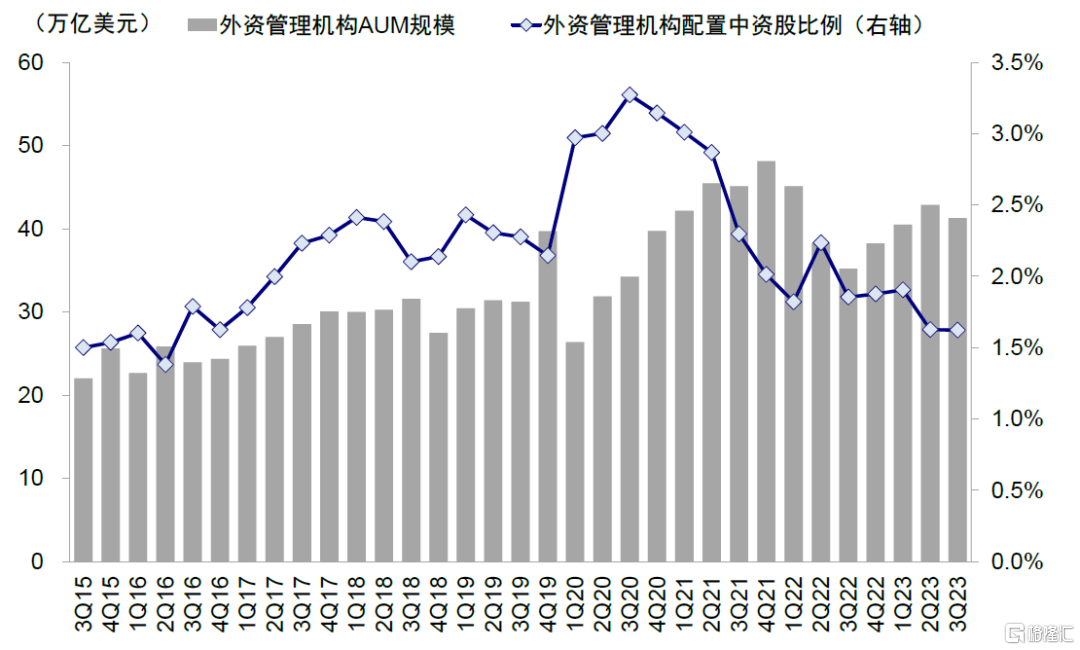

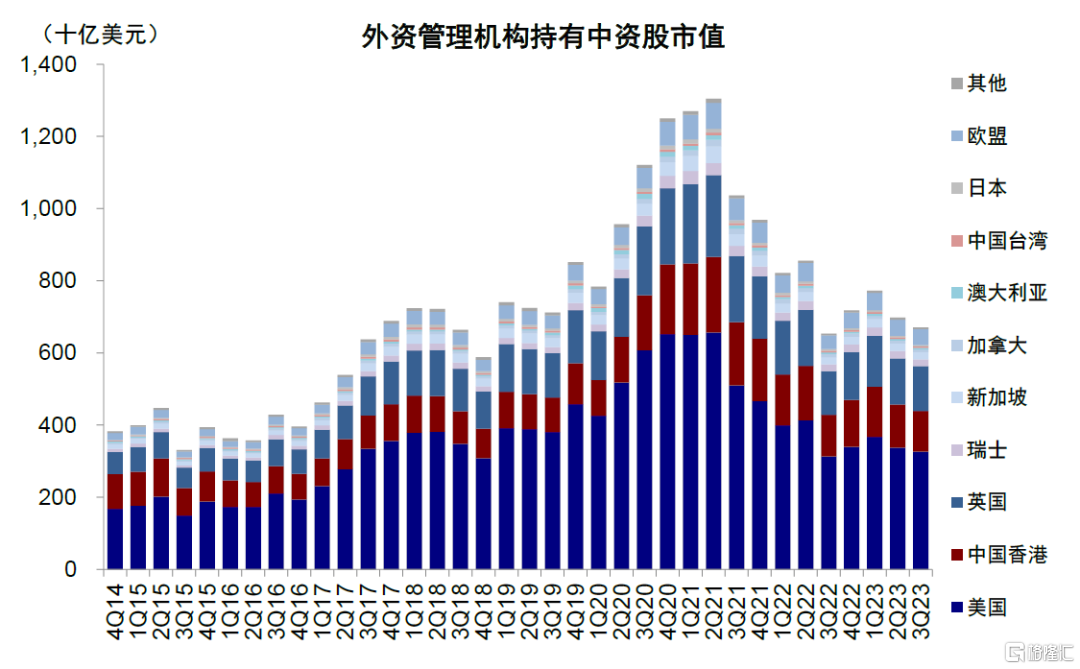

海外資管機構主動減持,對中資股的配置比例為2017年以來低位。1)三季度海外資管機構(主動+被動)持有中資股市值6,701億美元,較二季度減少270億美元(-3.9%),大於同期MSCI中國指數3.1%的跌幅。2)主動型機構持有中資股市值下降4.8%至4,891億美元(vs. 二季度5,137億美元),降幅大於指數跌幅,表明存在主動減持行為。3)三季度中資股的持倉比例(中資股/總資產)為1.6%,持平二季度,仍處2017年以來最低。

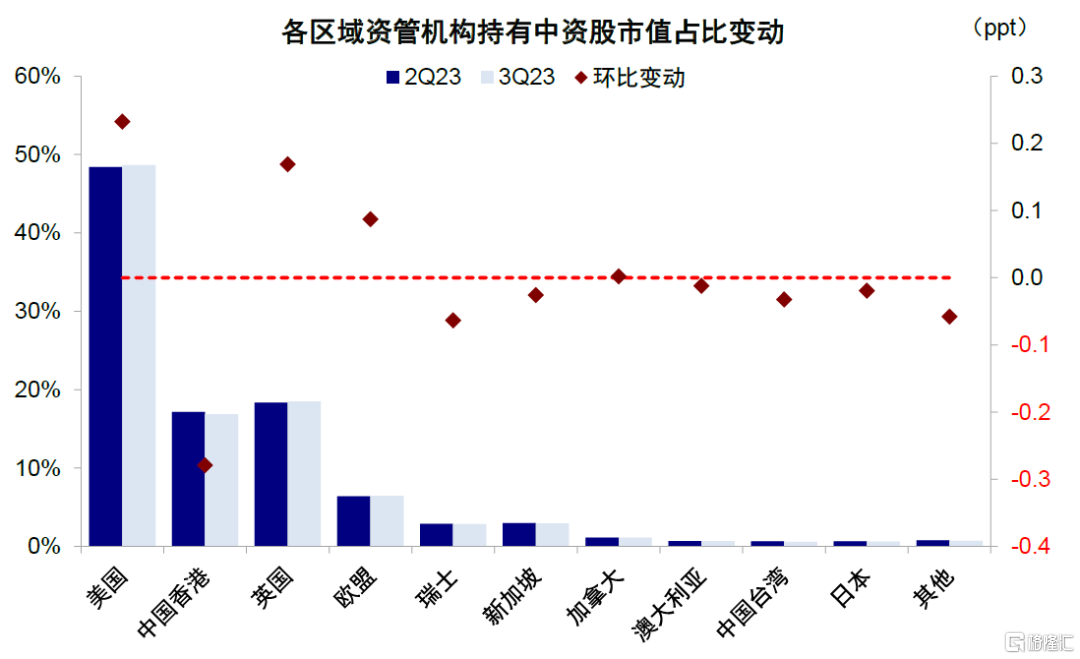

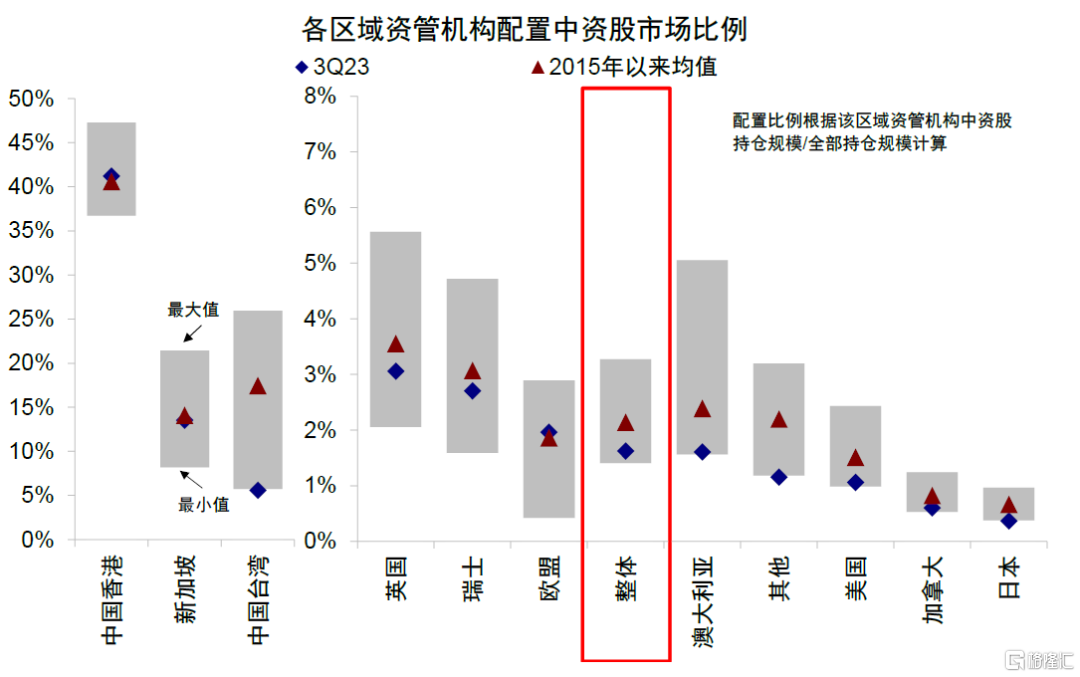

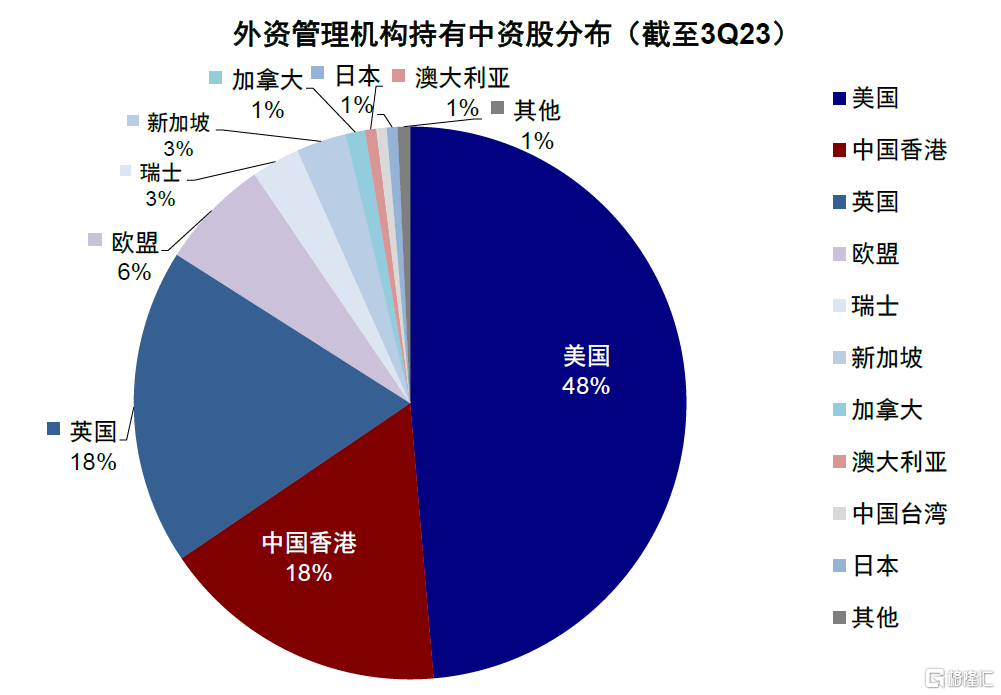

分區域看,所有地區機構持有中資股規模均回落;美國機構配置比例為2015年以來最低。所有地區中,美國、中國香港(剔除中資機構)和英國持有中資股規模最大,佔比分別為48%、18%和18%。相比二季度,美國資管機構持有中資股市值下降3.4%至3,260億美元,持倉佔比1.1%,持平於二季度,仍為2015年以來最低。中國香港(剔除中資機構)下降5.4%至1,130億美元,但持倉比例從40.7%小幅升至41.2%,略高於2015年以來40.6%的均值水平。英國回落3.0%至1,240億美元,持倉比例從3.0%微升至3.1%(歷史均3.6%,最低2.0%)。與此同時,中國台灣、日本、瑞士、澳大利亞雖然持有規模不高(佔比1~3%不等),但持倉比例降幅更為明顯,三季度分別回落8.8%、6.8%、6.0%和5.6%。

圖表1:三季度外資管理機構持有中資股規模回落至6,701億美元,環比回落3.9%

資料來源:FactSet,中金公司研究部

圖表2:三季度外資主動型管理機構持有中資股規模回落至4,891億美元,環比回落4.8%

資料來源:FactSet,中金公司研究部

圖表3:三季度配置中資股市場的外資管理機構共2,236家,相比今年二季度的2275家略有減少

資料來源:FactSet,中金公司研究部

圖表4:三季度外資管理機構配置中資股比例1.6%,較二季度基本持平

資料來源:FactSet,中金公司研究部

圖表5:三季度歐美資管機構持倉佔比較二季度有所抬升,但中國香港回落明顯

資料來源:FactSet,中金公司研究部

圖表6:三季度美國、加拿大、日本資管機構配置中資股比例已基本接近或者位於2015年以來新低

資料來源:FactSet,中金公司研究部

圖表7:截至3Q23,主要國家和地區中美國、中國香港和英國的外資資管機構持有中資股規模較高,分別為48%、18%和18%

資料來源:FactSet,中金公司研究部

圖表8:三季度前20大外資管理機構(母公司)持有中資股規模佔全部外資中資股持倉的61%,較二季度基本不變

資料來源:FactSet,中金公司研究部

持倉結構:減持A股與中概,增持港股;減持環保、公用事業、軟件,加倉汽車、教育、硬件

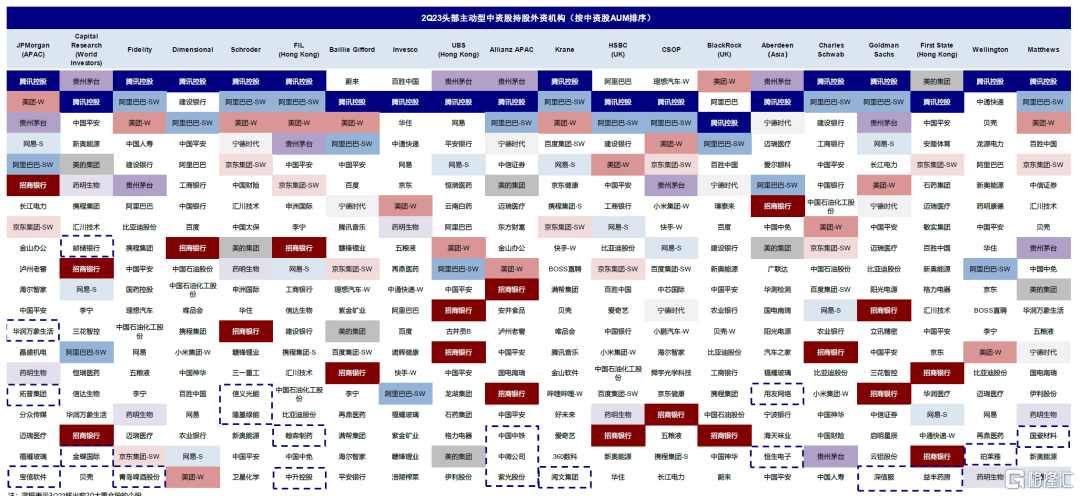

進一步聚焦中資股持有規模前20大的主動型管理型機構(佔整體規模的22%),上述機構三季度持有中資股1,467億美元,較二季度回落4.8%。進一步分析其持倉行為,有以下發現,

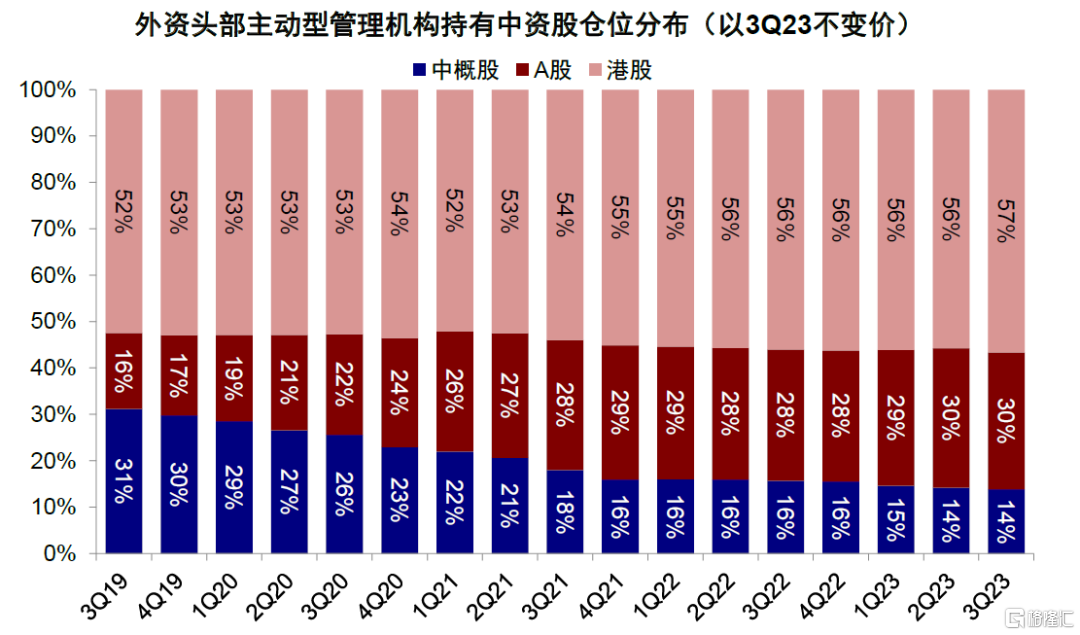

► 減持A股與中概,但增持港股。上述機構持有港股市值環比回落4.4%、中概股降3.5%,低於整體4.8%的回落幅度,相比之下,A股7.8%的持倉降幅明顯更高,説明A股存在主動減持。剔除價格因素後(3Q23不變價×持股數變動),我們估算上述頭部機構對A股持倉環比減少2.7%、港股增加0.8%、中概股減少2.9%。從各市場佔比角度看,以3Q23不變價計算,三季度港股和A股分別佔外資持有全部中資股的57%和30%,仍高於過去3年以來54%和25%的均值、中概股為14%,明顯低於20%的均值。

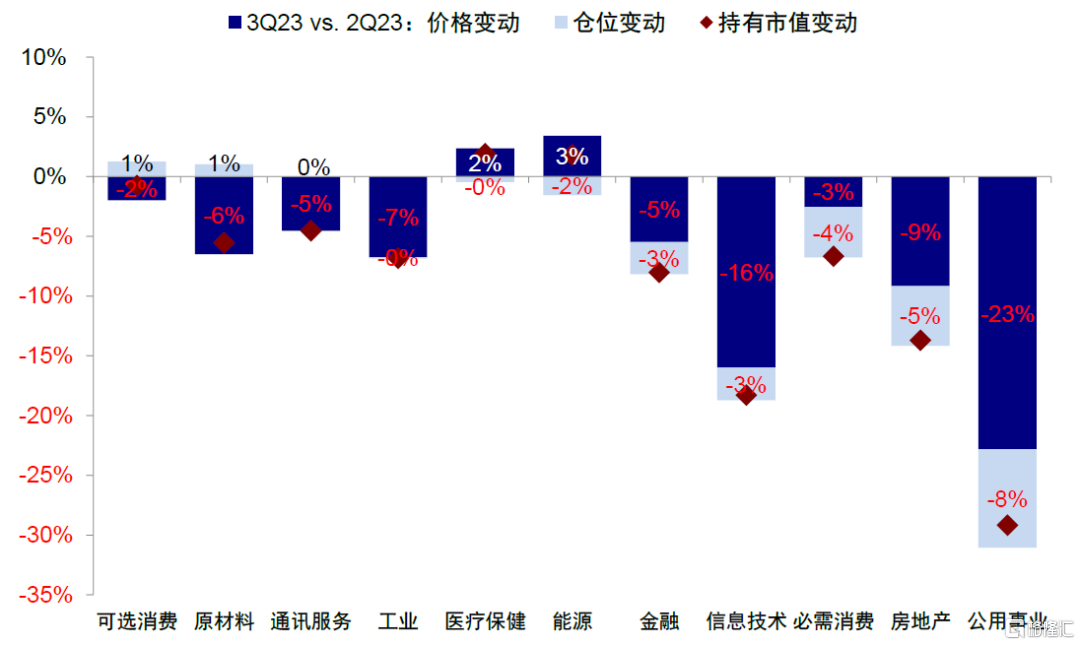

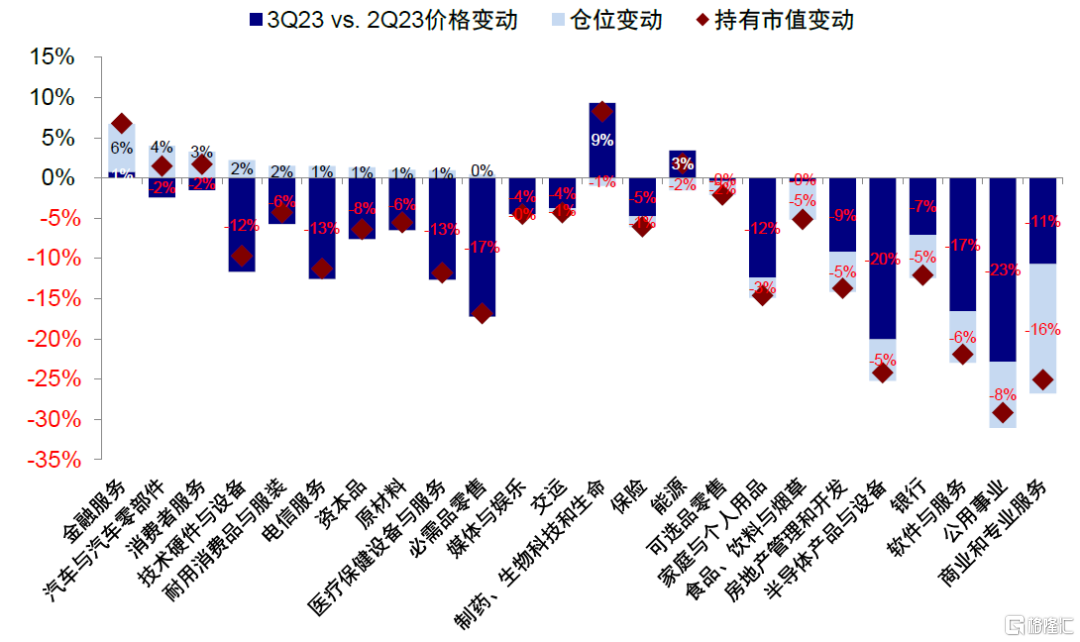

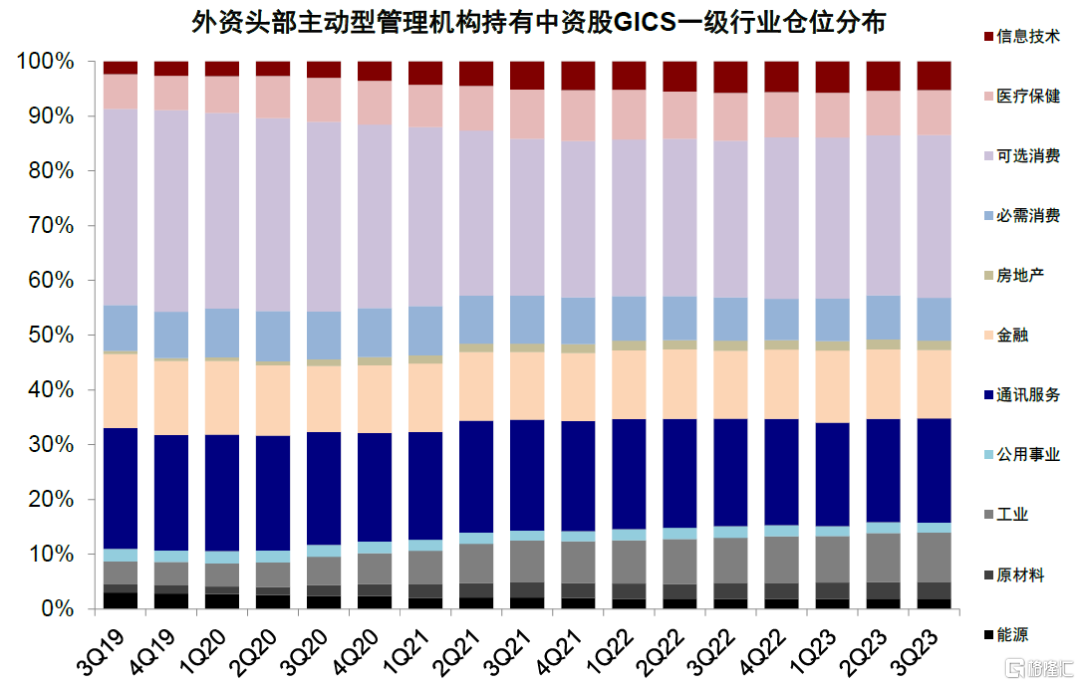

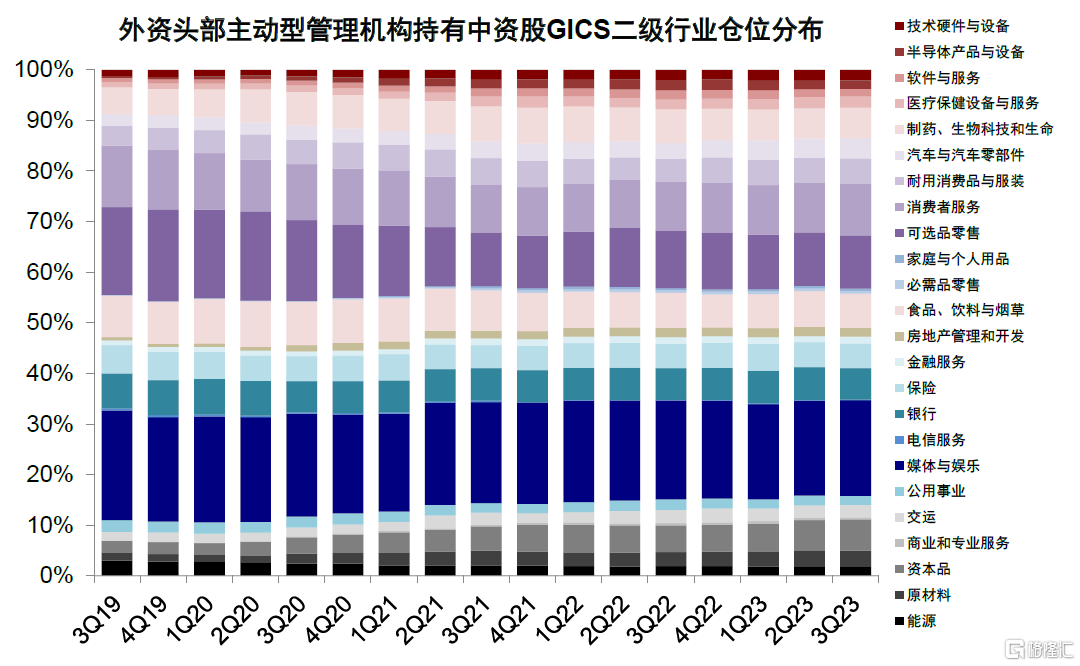

► 行業偏好:減持環保及辦公服務、公用事業、軟件等;加倉汽車、教育、硬件等。剔除價格因素後,我們估算頭部資管機構對商業及專業服務(主要為環保、辦公服務等相關,-16%)、公用事業(-8%)、軟件與服務(-6%)、房地產(-5%)減持最多,金融服務(+6%)、汽車與零部件(+4%)、消費者服務(主要為教育等,+3%)、技術硬件(+2%)增持最多。配置水平看,外資持有媒體與娛樂(19%)、電商零售(10%)、消費者服務(10%)和食品飲料(7%)依然最多;電信服務(0.1%)、商業和專業服務(0.4%)、家庭及個人用品(0.5%)最低。

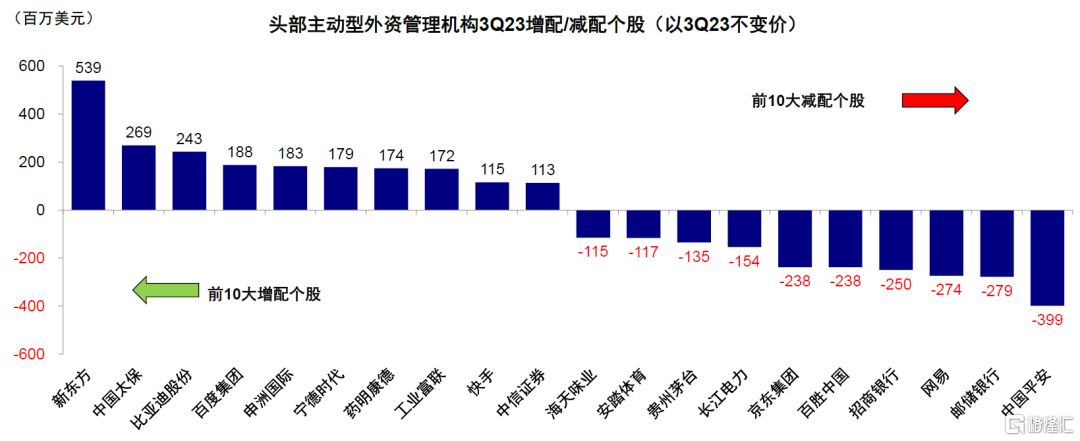

► 重倉個股:新增重倉股主要集中在教育與硬件;軟件、光伏則被調出。前20大重倉股共有107支,比2Q23減少8支。具體看,有7支個股新進前20大重倉股,多集中在教育、硬件領域,分別為新東方、中海油田、萬華化學、工業富聯、東方甄選、泰格醫藥與卓勝微。相反,20支個股被剔除前20大重倉股,分別為華潤萬象、拓普集團、寶信軟件、金蝶國際、郵儲銀行、青島啤酒、信義光能、隆基綠能、翰森製藥、中升控股、中國中鐵、中微公司、紫光股份、閲文集團、用友網絡、恒生電子、深信服、益豐藥房、珀萊雅及國瓷材料,多為軟件、光伏板塊。

個股上,新東方、中國太保、比亞迪、百度、申州國際、寧德時代、藥明康德等增持最多;中國平安、郵儲銀行、網易、招商銀行、百勝中國、京東集團、長江電力、貴州茅台等減持最多。

圖表9:三季度外資頭部主動型管理機構對A股持倉規模環比減少2.7%、港股增加0.8%、中概股減少2.9%

資料來源:FactSet,中金公司研究部

圖表10:配置比例上,三季度港股和A股分別佔外資持有整體中資股的57%和30%

資料來源:FactSet,中金公司研究部

圖表11:三季度外資主要減持公用事業、房地產、必需消費等,加倉可選消費、原材料

資料來源:FactSet,中金公司研究部

圖表12:細分行業上,主要減持商業服務、軟件、房地產等,加倉汽車、消費者服務、技術硬件等

資料來源:FactSet,中金公司研究部

圖表13:三季度外資在可選消費和通訊服務板塊的配置比例較高

資料來源:FactSet,中金公司研究部

圖表14:進一步細分來看,媒體與娛樂、電商零售、消費者服務和食品飲料最高

資料來源:FactSet,中金公司研究部

圖表15:3Q23頭部主動型外資管理機構中資股重倉股情況

資料來源:FactSet,中金公司研究部

圖表16:2Q23頭部主動型外資管理機構中資股重倉股情況

資料來源:FactSet,中金公司研究部

圖表17:剔除股價因素變動後頭部主動型外資管理機構3Q23增配/減配個股

資料來源:FactSet,中金公司研究部

前景展望:外資已經低配,但能否迴流仍需基本面回暖為前提,中央加槓桿為抓手

三季度以來,伴隨國內增長與政策預期再度轉弱,海外資金加速流出。EPFR口徑下海外主動型基金三季度以來累計流出中資股(A股+港股+ADR)127億美元,顯著高於二季度45億美元的流出規模;北向資金8月開始的大幅流出也佐證了這一點(三季度至今累計流出1290億人民幣)。

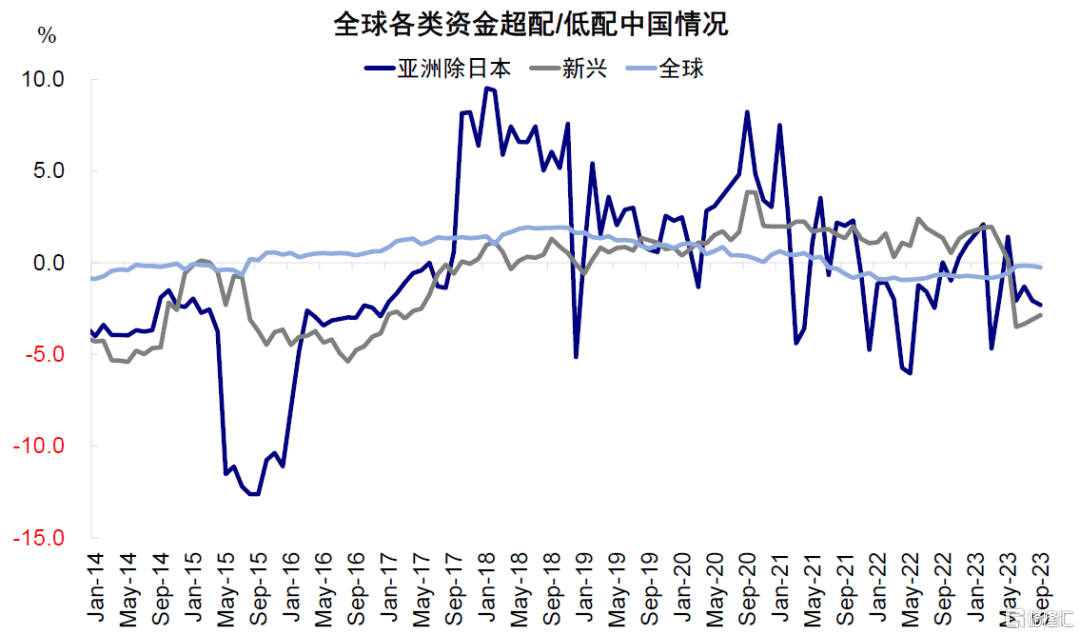

當前,根據EPFR的統計,全球主要區域基金對中資股均已降至低配,如亞洲(除日本)基金低配中國-2.3%(為過去10年46.5%分位數)、新興市場基金低配-2.9%(處於61.2%分位數)、全球(除美國)基金低配-1.9%(為3.1%分位數)、全球型基金低配-0.3%(1.5%分位數);這與我們上文中通過自下而上方式計算的中資股配置比例變化情況趨勢一致。

往前看,外資能否迴流需要市場與基本面好轉為前提,單純低配和美聯儲停止加息都非充分條件。我們在《如何刻畫並分析外資?》將外資分為交易型(5%),主權型(10~20%)和價值型(60~80%)三類。其中,佔主導且更多受基本面因素主導的價值型資金決定了整體外資基本決定了外資流向往往是市場表現和基本面的滯後指標的現實。

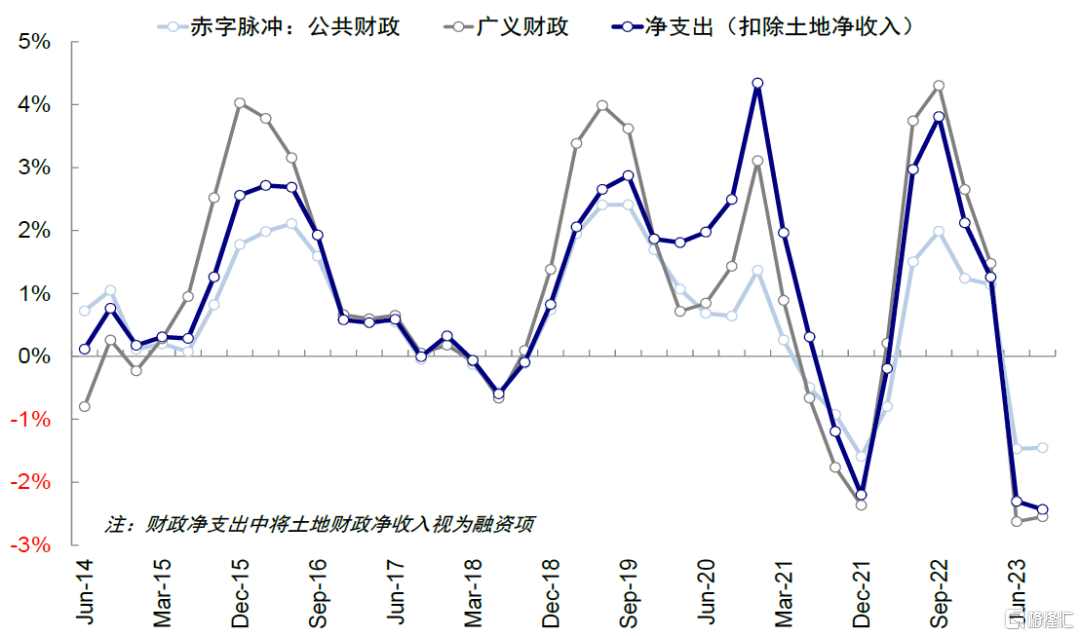

10月經濟數據普遍轉弱,表明政策支持依然必要,考慮到其他私人部門沒有能力或者意願加槓桿,拉動增長的關鍵在於依靠財政發力推動信用週期開啟。換言之,11月增發國債代表的中央加槓桿是“對症”方向,但速度和幅度同樣重要。我們測算,財政赤字擴大6萬億元人民幣左右有望使得財政脈衝在明年上半年升至4ppt的歷次高點,如果擴大3萬億元人民幣左右,則對應財政脈衝在明年中回正,不再收縮。基於這一考慮,我們建議投資者關注12月14日美聯儲FOMC會議、年底召開的中央經濟工作會議和政治局會議關於增長和政策的信號,同時月度財政支出情況與12月20日LPR利率是否調整,也可以作為觀察政策信號的重要驗證窗口,成為市場走勢的關鍵。

圖表18:3月中旬以來,海外主動型資金累計流出A股53億美元,超過去年全年20億美元的流出規模

資料來源:EPFR,中金公司研究部

圖表19:3月中旬以來,海外主動型資金累計流出海外中資股119億美元,接近去年全年137億美元的流出規模

資料來源:EPFR,中金公司研究部

圖表20:當前全球跟蹤各主要地區的基金對於中資股的配置比例均處於低配狀態

資料來源:EPFR,中金公司研究部

圖表21:外資中佔據主導低位的價值型資金(共同基金為主,佔比60~80%)主要以國內基本面為主導

資料來源:FactSet,中金公司研究部

圖表22:今年以來不同口徑衡量的財政脈衝均落入負值區間,財政刺激力度較去年有所減弱

資料來源:Wind,中金公司研究部

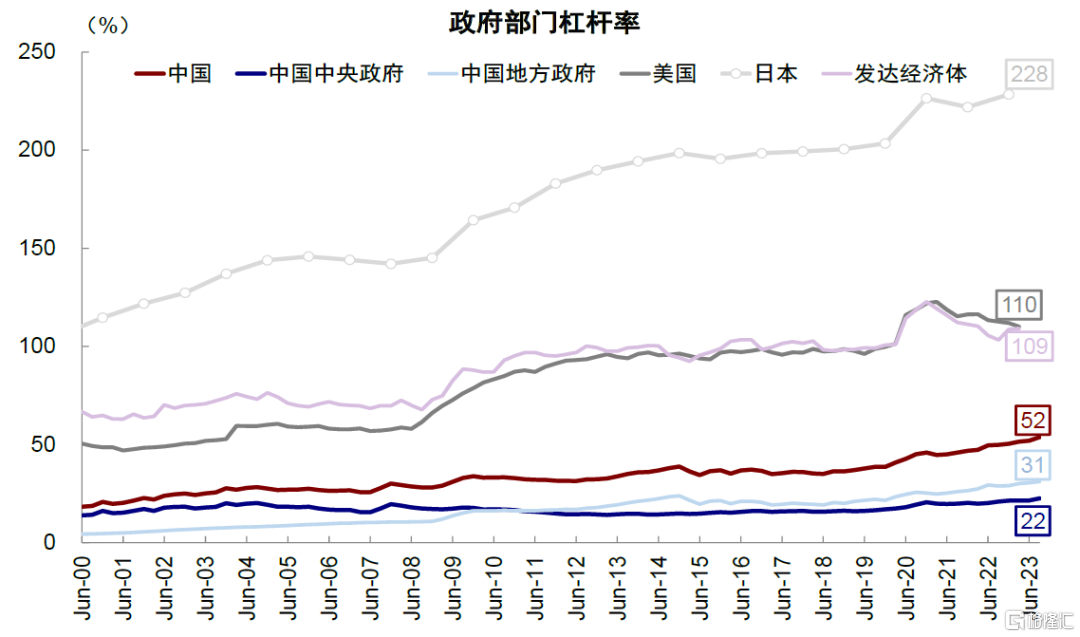

圖表23:中央政府槓桿率約為22%,從國際比較的角度尚有加槓桿空間

資料來源:Wind,中金公司研究部

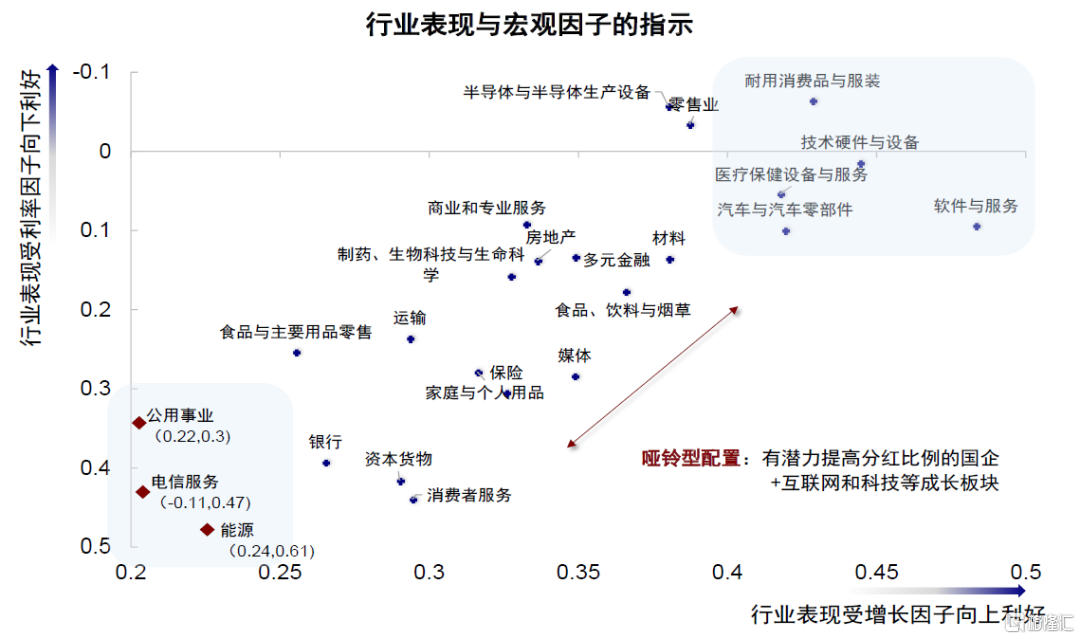

圖表24:港股“啞鈴型”配置策略

資料來源:EPFR,中金公司研究部

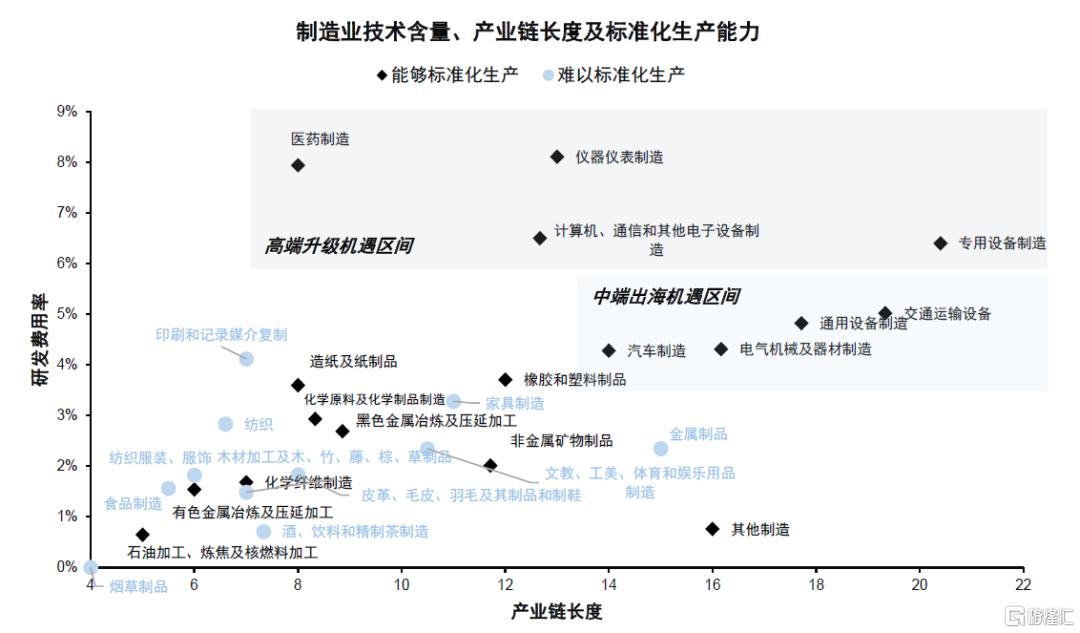

圖表25:港股“中端出海”vs. “高端升級”

資料來源:FactSet,中金公司研究部

圖表26:汽車(含新能源)、軟件與服務、媒體娛樂、半導體等對經濟週期及貨幣政策較為敏感

資料來源:Bloomberg,FactSet,中金公司研究部

圖表27:2019年初及2022年底兩輪反彈行業升幅情況

注:2019年底反彈選取時間區間為2019/1/1-2019/4/10,2022反彈選取時間區間為2022/11/1-2023/1/31資料來源:Bloomberg,FactSet,中金公司研究部

注:本文摘自中金2023年11月27日已經發布的《全球頭部基金如何配置中國:3Q23港股增加,A股減少》分析師:李赫民S0080522070008 SFC CE Ref:BQG067、劉剛S0080512030003 SFC CE Ref:AVH867