申萬宏源:關注日央行2024年“春鬥”結果

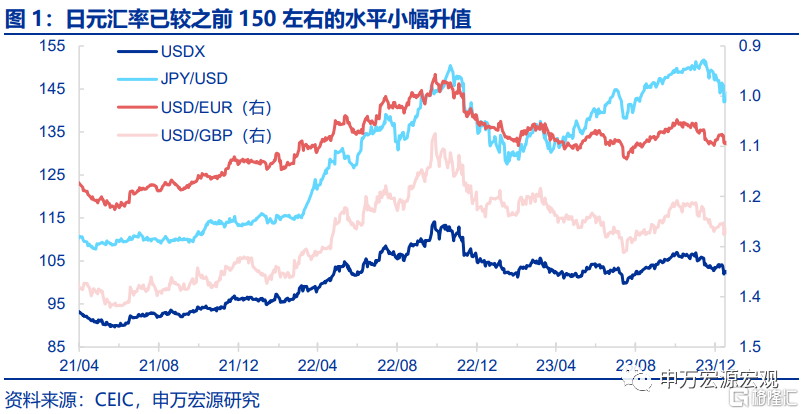

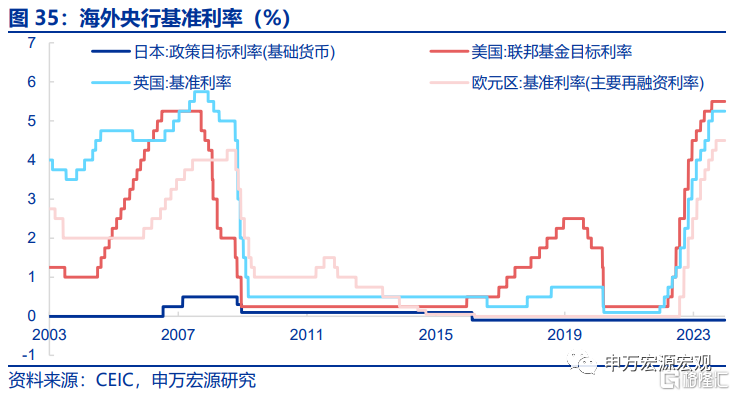

日央行再度按兵不動,主因“收入-消費”循環尚未建立。當地時間12月19日,日央行公佈12月貨幣政策會議聲明,決定維持負利率以及YCC政策不變,並未如市場擔憂的退出負利率,會議當日日元匯率貶至144.2,至週五小幅回升至142.2。在聲明中,日央行主要觀點仍為“經濟存在重大不確定性”。在記者會中,日央行行長植田和男表示雖然通脹趨勢接近2%的可能性正在上升,但仍需更多數據印證,同時植田表示對於退出負利率並沒有具體政策順序計劃,下次會議加息概率很低。

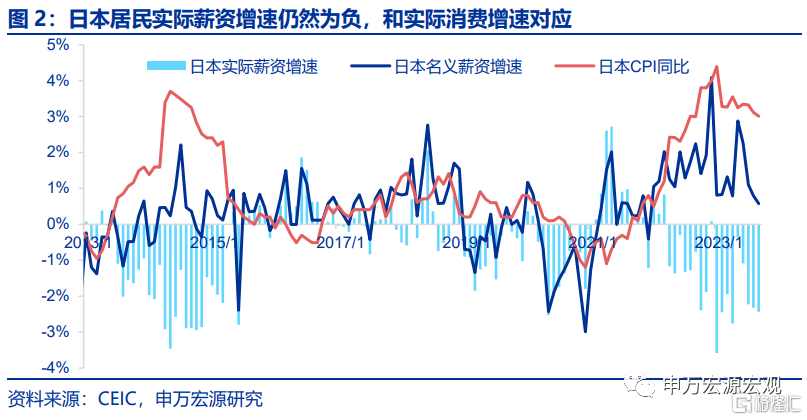

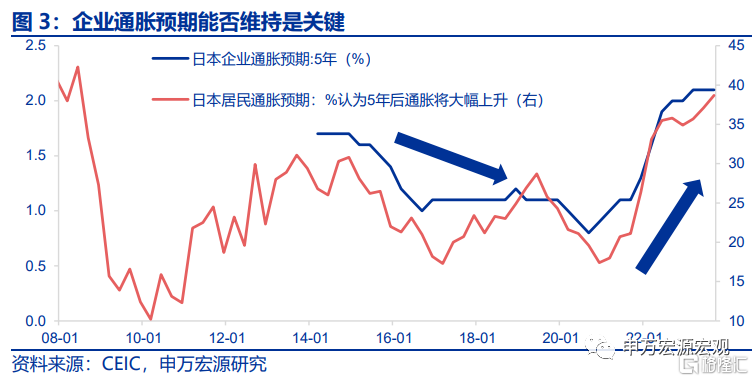

居民實際薪資增速仍為負,日央行無需急於加息。我們認為,在目前YCC政策已經經過數次調整的背景下,日本央行評判是否、何時推進退出負利率的核心癥結在於“收入——消費”的循環是否能夠持續,而這又與實際薪資增速相關。目前日本居民實際薪資增速仍然為負,即便長期企業通脹預期指向未來名義薪資增速有保障,日央行也需更多證據看到可持續的實際薪資增長,詳細分析見《密雲不雨-2024年海外經濟展望》(2023.11.23)。明年3-4月的“春鬥”結果將是日央行貨幣政策正常化的最佳依仗,我們預計下一步日央行操作可能在2024年二季度。

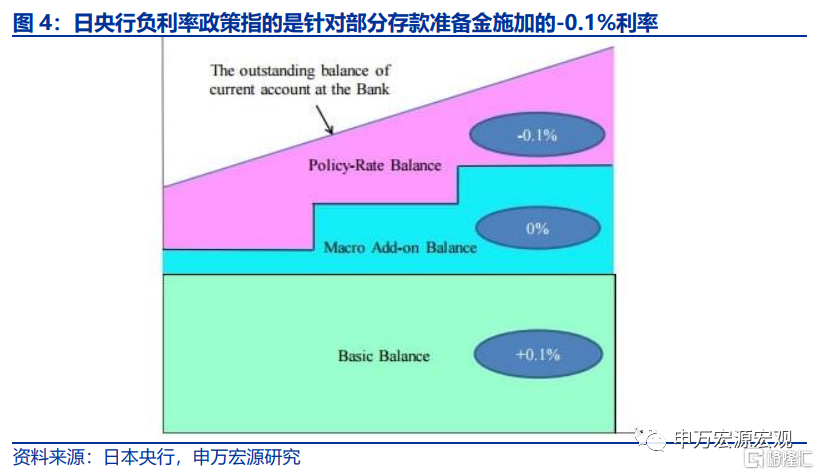

日央行退出負利率需考慮企業、金融機構潛在損失。日央行負利率政策指的是針對部分存款準備金施加的-0.1%利率,退出負利率對銀行利潤直接影響較小。需明確的是,日央行負利率指的是施加於商業銀行在日央行部分準備金(政策利率餘額)-0.1%的利率,若日央行退出負利率,對於銀行利潤的直接影響是比較小的。根據日央行披露,在2016年推出負利率時僅有3.8%(約10萬日元)的準備金存款為政策利率餘額。但如果日央行退出負利率,意味着日本短端國債利率將上行,同時也將推升長端基本國債利率,對於債務負擔較高的企業,以及持有較多長期低利率債券的金融機構的壓力是不可忽視的,這一點也支持日央行對於退出負利率的決策更為慎重。日元大幅升值更多有待明年。

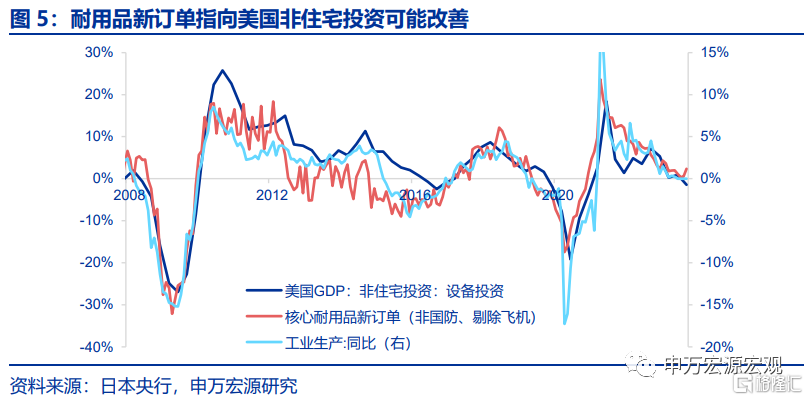

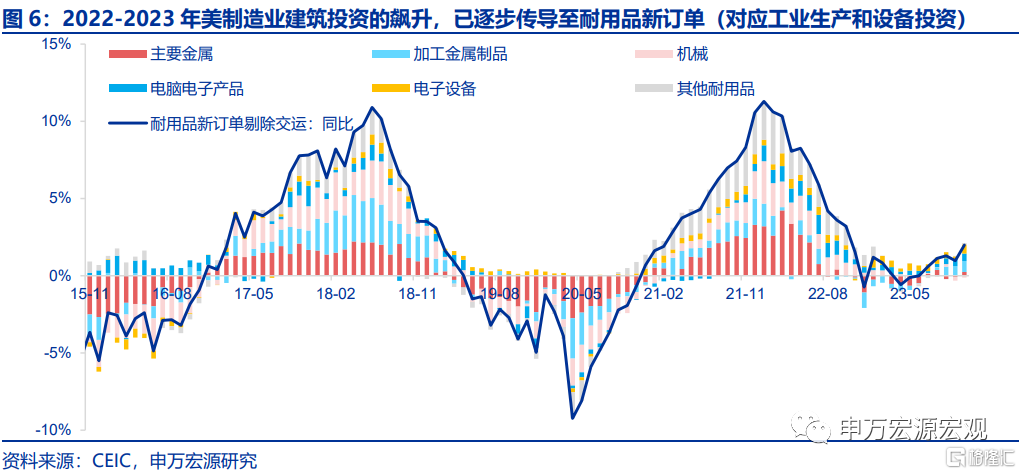

11月美耐用品新訂單繼續走強,設備投資改善可期。11月美國耐用品新訂單同比增速達到9.5%,大超市場預期,即便是剔除掉波動較大的運輸設備分項,耐用品新訂單增速也能達到2.0%,較上月大幅提升,這直接意味着美國未來工業生產,以及設備投資可能改善。我們認為,美國自2023年以來的耐用品新訂單增速上行是美國“製造業迴流”本土化政策的效果體現,2022-2023年我們看到美國製造業建築投資增速飆升,而在建築投資高峯過去之後,美國設備投資開始受到刺激,在美國拜登三大“製造業迴流”法案政策力度基本不受影響的影響下,美國耐用品新訂單增速的回升具備較強可持續性。雖然當前美國通脹仍展現出較強韌性,但若美國耐用品新訂單所代表的工業生產、非住宅投資改善,則意味着未來經濟供給端能夠帶動更大幅度的通脹回落。對於10Y美債利率來説,更低通脹意味着隱含通脹預期更低,但同時經濟增速韌性也可能支撐實際利率形成對沖。

發達經濟跟蹤:11月美國新屋銷售同比1.4%;新興市場跟蹤:土耳其央行加息250BP;全球宏觀日曆:關注美國成屋簽約銷售指數。

風險提示:美聯儲緊縮力度超預期。

以下為正文

1. 日央行再度按兵不動,“收入-消費”循環尚未建立

當地時間12月19日,日央行公佈12月貨幣政策會議聲明,決定維持負利率以及YCC政策不變,並未如市場擔憂的退出負利率,會議當日日元匯率貶至144.2,至週五小幅回升至142.2。在聲明中,日央行主要觀點仍為“經濟存在重大不確定性”。在記者會中,日央行行長植田和男表示雖然通脹趨勢接近2%的可能性正在上升,但仍需更多數據印證,同時植田表示對於退出負利率並沒有具體政策順序計劃,下次會議加息概率很低。

居民實際薪資增速仍為負,“收入——消費”良性循環還未真正建立,日央行無需急於加息。日央行官員此前開始討論退出負利率這一話題,使得市場形成了日央行將加速進行貨幣政策正常化這一預期,此次會議對這一預期形成重挫。我們認為,在目前YCC政策已經經過數次調整的背景下,日本央行評判是否、何時推進退出負利率的核心癥結在於“收入——消費”的循環是否能夠持續,而這又與實際薪資增速相關。目前日本居民實際薪資增速仍然為負,即便長期企業通脹預期指向未來名義薪資增速有保障,日央行也需更多證據看到可持續的實際薪資增長,詳細分析見《密雲不雨-2024年海外經濟展望》(2023.11.23)。

從時機上來看,明年3-4月的“春鬥”結果將是日央行貨幣政策正常化的最佳依仗,我們預計下一步日央行操作可能在2024年二季度。

2. 日央行退出負利率需考慮企業、金融機構潛在損失

日央行負利率政策指的是針對部分存款準備金施加的-0.1%利率,退出負利率對銀行利潤直接影響較小。需明確的是,日央行負利率指的是施加於商業銀行在日央行部分準備金(政策利率餘額)-0.1%的利率,若日央行退出負利率,對於銀行利潤的直接影響是比較小的。根據日央行披露,在2016年推出負利率時僅有3.8%(約10萬日元)的準備金存款為政策利率餘額。

但如果日央行退出負利率,意味着日本短端國債利率將上行,同時也將推升長端基本國債利率,對於債務負擔較高的企業,以及持有較多長期低利率債券的金融機構的壓力是不可忽視的,這一點也支持日央行對於退出負利率的決策更為慎重。日元大幅升值更多有待明年。

3. 11月美耐用品新訂單繼續走強,設備投資改善可期

11月美耐用品新訂單繼續走強,設備投資改善可期。11月美國耐用品新訂單同比增速達到9.5%,大超市場預期,即便是剔除掉波動較大的運輸設備分項,耐用品新訂單增速也能達到2.0%,較上月大幅提升,這直接意味着美國未來工業生產,以及設備投資可能改善。我們認為,美國自2023年以來的耐用品新訂單增速上行是美國“製造業迴流”本土化政策的效果體現,2022-2023年我們看到美國製造業建築投資增速飆升,而在建築投資高峯過去之後,美國設備投資開始受到刺激,在美國拜登三大“製造業迴流”法案政策力度基本不受影響的影響下,美國耐用品新訂單增速的回升具備較強可持續性。

雖然當前美國通脹仍展現出較強韌性,但若美國耐用品新訂單所代表的工業生產、非住宅投資改善,則意味着未來經濟供給端能夠帶動更大幅度的通脹回落。對於10Y美債利率來説,更低通脹意味着隱含通脹預期更低,但同時經濟增速韌性也可能支撐實際利率形成對沖。

發達經濟跟蹤:11月美國新屋銷售同比1.4%

消費:11月英國零售量同比0.1%,環比1.2%。11月美國實際個人消費支出同比2.7%,環比0.1%。

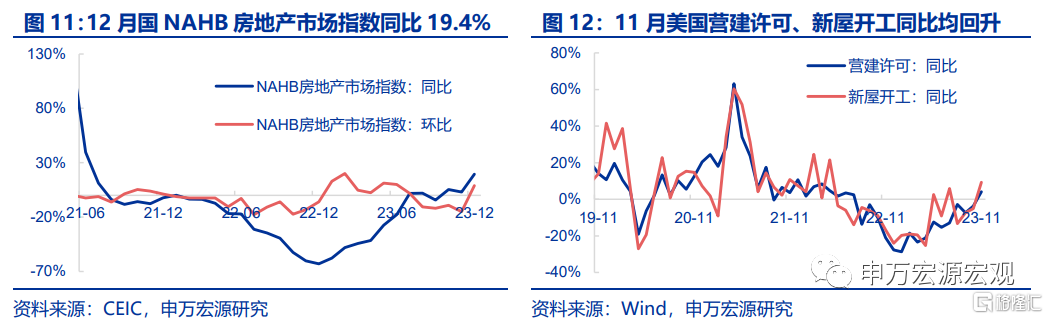

地產:本週美國MBA市場綜合指數回落至191.6。本週美國30年期抵押貸款利率回落至6.7%,15年期抵押貸款利率回落至6.0%。12月美國NAHB房地產市場指數為37,同比19.4%,環比8.8%。11月美國營建許可同比4.1%,環比-2.5%。11月美國新屋開工同比9.3%,環比14.8%。11月美國成屋銷售同比-7.3%,環比0.8%。11月美國新屋銷售同比1.4%。

供給與就業:11月美國耐用品新訂單同比9.5%,環比5.4%。本週美國初領失業金人數回升至20.5萬人。

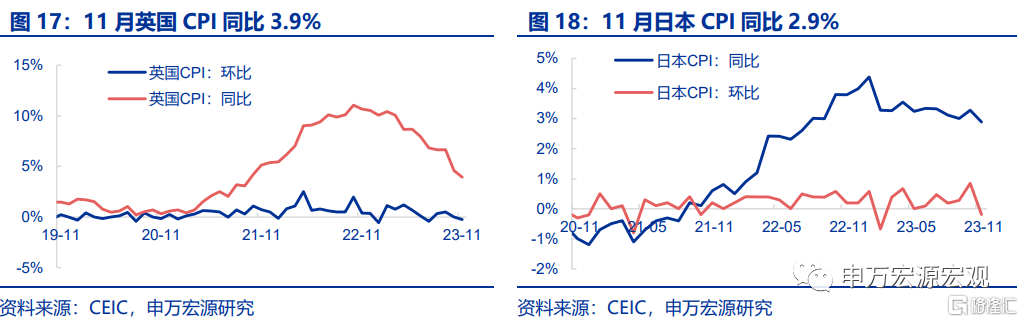

CPI:11月英國CPI同比3.9%,環比-0.2%。11月日本CPI同比2.9%,環比-0.2%。

PPI通脹:截止12月22日,布倫特油價(周均價)較上週回升至80.7美元/桶。11月德國PPI同比-7.9%,環比-0.5%。

貿易:11月日本進出口貿易逆差縮小至4088.9億日元,出口同比-0.9%,進口同比-13.8%。11月日本進口分結構看,礦物燃料為進口增速的主要拖累項,進口礦物燃料同比-7.3%。

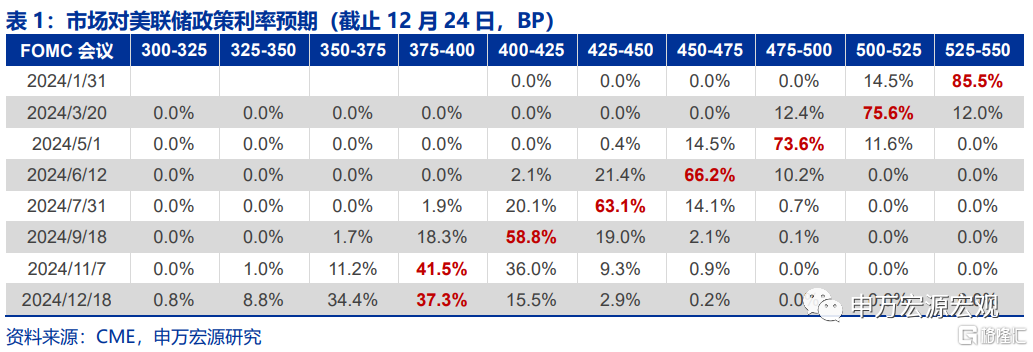

貨幣操作:截至12月22日,本週美聯儲逆回購操作平均0.8萬億美元。本週市場預計美聯儲1月不加息概率領先(85.5%)。

匯率利率黃金:截止12月22日,黃金價格回升至2041.7美元/盎司,美元指數回落至101.7。

新興市場跟蹤:土耳其央行加息250BP

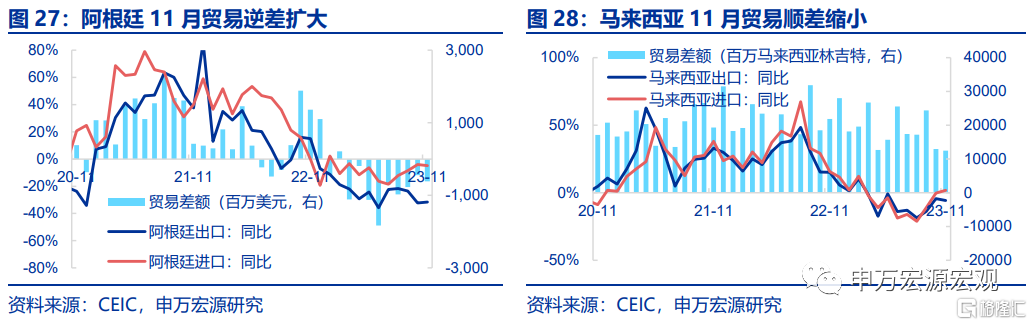

阿根廷11月貿易逆差擴大,馬來西亞11月貿易順差縮小。阿根廷11月貿易逆差擴大至6.2億美元,其中出口同比-31.6%,進口同比-4.8%。馬來西亞11月貿易順差縮小至124.1億馬來西亞林吉特,其中出口同比-5.9%,進口同比1.7%。

墨西哥11月貿易順差縮小,俄羅斯11月PPI同比21.9%。墨西哥11月貿易順差縮小至0.3億美元,其中出口同比2.0%,進口同比1.0%。俄羅斯11月PPI同比21.9%,CPI同比7.5%。

海外央行官員表態:通脹仍是美聯儲關注重點

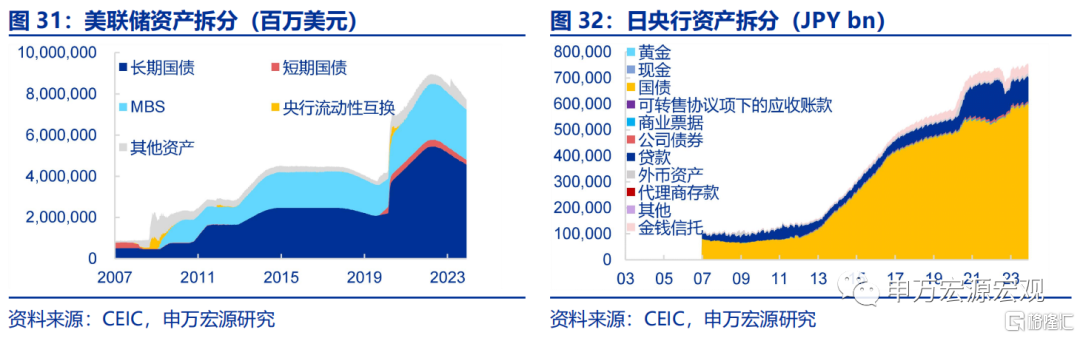

海外央行動向:美聯儲總資產規模下降

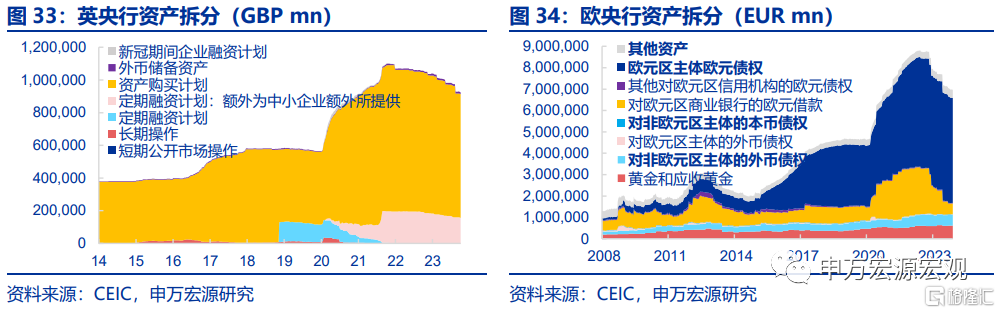

截止12月20日,美聯儲總資產較上週下降155.0億美元。截止12月15日,歐央行總資產較上週減少60.7億歐元。截止12月20日,日央行總資產為749.1萬億日元,較上週減少5.2萬億日元。截止12月13日,英央行總資產為9405.8億英鎊,較上期減少29.3億英鎊。

注:內容節選自申萬宏源2023年12月24日發佈的《日央行:關注2024年“春鬥”結果——全球宏觀週報·第139期》,分析師:王茂宇 王勝