微盟集團(2013.HK ) :經營表現強勁,回購彰顯信心,維持“買入”評級,目標價6港元

機構:中信證券

評級:買入

目標價:6港元

核心觀點

根據公司公告,微盟集團擬以最高不超過1億港元回購公司股份,回購計劃期間為2019年9月30日至2020年3月31日。根據公司披露,公司目前SaaS及精準營銷經營情況強勁,公司預計全年SaaS營收有望實現40%-50%的增長,預計精準營銷全年毛收入增長約100%;股份回購彰顯公司對未來的信心。

▌根據公司公告,微盟集團擬於2019年9月30日至2020年3月31日期間,以最高不超過1億港元回購公司股份。截至2019年10月8日,公司已累計回購141.1萬股股票,累計耗資534萬港元。隨着公司關注度的提升,針對投資者關心的主要問題我們反饋如下:

▌SaaS新產品反響較好,全年維持較高速增長。2019H1公司線下產品SaaS收入佔比超過20%,其中餐飲、零售、酒旅等細分行業產品反響較好。未來趨勢上,我們認為線下產品的發力將是公司SaaS業務的強勁增長點。此外,按公司計劃,公司也將增加KA客户的獲取,以提升ARPU值及產品的盈利能力。我們預計2019全年公司SaaSARPU值及付費商户數均能實現較強增長,流失率預計下滑至20%左右,整體收入有望實現40%-50%的增長。

▌精準營銷廣告牌照及渠道拓寬助力業績強勁增長。公司精準營銷業務與騰訊的合作不斷加深:根據騰訊在廣告區域營銷峯會上披露的信息,目前公司已取得騰訊SMB廣告在全國範圍內的四張行業牌照(電商、金融、教育、婚紗攝影)以及KA牌照,公司在教育、金融及電商領域的廣告業務具備較強的競爭優勢,教育及金融廣告收入在騰訊KA領域均位居前列。此外,公司也已開展了今日頭條KA廣告業務,根據公司披露,2019H1今日頭條廣告收入佔比在10%左右,全年預計仍具較大提升空間。公司精準營銷廣告ROI表現較好宏觀經濟疲軟環境下,廣告主投放意願並未受到較大影響。我們預計公司2019全年精準營銷毛收入在50億元左右(同比+100%左右),增長依然強勁。

▌風險因素:受微信生態影響較大;線下SaaS推廣不及預期;精準營銷發展不及預期。

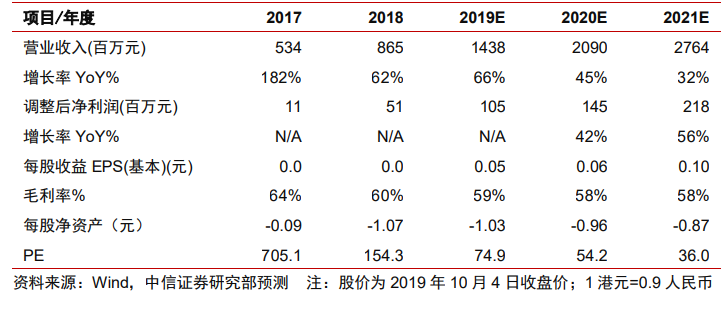

▌投資建議:我們持續看好公司SaaS及精準營銷高增長帶來的雙輪驅動,維持公司2019-2021年收入預測14.4億/20.9億/27.6億元,維持公司2019-2021年經調整淨利潤預測1.1億/1.5億/2.2億元,當前股價對應調整後PE為74.9/54.2/36倍,維持目標價6港元,維持“買入”評級