時代鄰里(9928.HK):大灣區物管企業赴港上市,打新是否夠吸引?

回顧物業管理行業在香港資本市場的發展歷程,我們可分為三個階段來看。

作者 | 亞軒

來源 | IPO那點事

數據支持 | 勾股大數據

12月9日,時代中國旗下的時代鄰里更新了聆訊後招股書,將於12月19日在港交所上市。據此,這家自時代中國控股(01233.HK)分拆而獨立上市的物業公司,即將登陸港股上市交易。

今年隨着內房企業迎來的又一波上市潮,與之相關的物企新股市場也隨之火熱起來,例如藍光嘉寶、奧園健康、鑫苑服務等物企相繼赴港上市,得益於市場資金追捧,截至目前,2019年物管上市企業股價達到翻倍的就有6家之多。

回顧物業管理行業在香港資本市場的發展歷程,我們可分為三個階段來看。

一

物企赴港上市進入爆發年,

行業競爭看什麼?

第一階段為1973年-2013年,當時期的物管企業只能算是稀缺性標的,幾十年間僅3家公司上市;第二階段以2014年彩生活上市為截點,至2017年的四年間,物業管理公司成功上市融資的為6家;第三階段是進入2018年至今,物企行業正式迎來爆發年,兩年間平均每年就有6家物業管理公司成功登陸港股市場,呈明顯崛起之勢。

加上目前保利物業和時代鄰里正在招股,2019年總計將有8家物業管理公司在港上市,成為有史以來物業管理公司上市的高峯年。

這些扎堆赴港上市的物管企業前景如何?首先我們從行業規模和增速來看。

根據中指院的資料,物業服務百強企業管理的平均在管面積從2014年的1600萬平方米增至2018年的3720萬平方米,複合年增長率為23.3%,並預期將從2019年的4330萬平方米增至2021年的5850萬平方米,複合年增長率為16.3%。

(來源:時代鄰里招股説明書)

物業服務百強企業的平均收入由2014年的4.25億元升至2018年的8.86億元人民幣,複合年增長率為20.2%。由此推測,百強物業企業中期的估值水平應穩定在20-30倍PE水平。

那麼單個物管企業的增長看什麼?母公司的存量地產項目和外拓業務。

由於物管公司多為大型房地產企業分拆出來的關聯性企業,所以在業務模式上大部分收入來源主要依賴母公司的項目輸送,所以母公司的存量房產規模從基因上就決定了物企的長期發展空間。換句話説,母公司實力越強,規模性效應就越明顯,那麼作為“富二代”的相關物企就會更具有行業競爭力。

而時代鄰里背後是時代中國控股。

二

母公司增速低於同行,

存量驅動能力承壓

2019年上半年,時代中國錄得合同銷售金額312.3億元,僅僅完成全年750億銷售目標的41.6%。相較於去年同期接近53%的銷售增速, 時代中國在城市限價及融資收緊的政策背景下略顯疲態。另外,時代中國新增拿地金額187.6億元,已超出去年全年的實際拿地金額,雖然上半年毛利率上升,突破至32.5%,但在進一步拓展城市佈局數量後將面臨行銷成本管控的考驗, 土增税及合營項目也將分去一部份歸母利潤。

時代中國作為母公司其銷售增速在放緩,甚至低於同規模房企,且未來利潤情況還要依靠新增拿地成本及舊改項目轉化情況而定。 相應的將會影響旗下時代鄰里的增量空間確定性減弱。

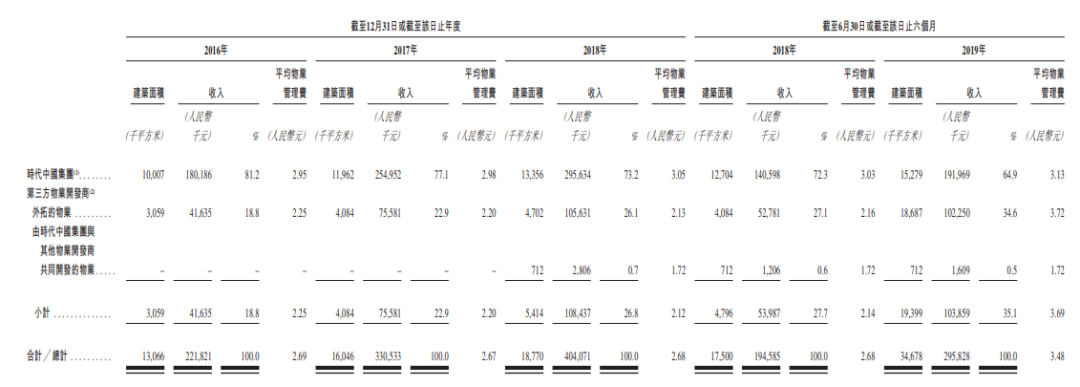

另外,從時代鄰里第三方外拓物業收入佔比上顯示,從2016年-2018年其收入佔比從18.8%上升至26.1%,2019年上半年進一步增至34.6%。説明時代鄰里有意識的向獨立第三方物業的獲取上傾斜。

進一步分析可知,物管企業的收入增量驅動因素主要看母公司開發新增物業和擁有獨立第三方的物業數量,而目前在大部分房地產企業降速開發的情況下,通過收購來突破業務範圍,成為物業公司擴張重要手段。而近年,時代鄰里就頻頻發動收購,在物業領域跑馬圈地擴張領土。

三

外拓項目加速擴張,

財務穩定性有待提升

截至2019年6月30日,時代鄰里有204個物業管理在管總建築面積逾3470萬平方米的在管物業管理服務項目及六個在管總建築面積逾800萬平方米的市政環衞項目。物業管理服務項目包括位於中國15個城市的物業管理項目。

相對於同行,時代鄰里外拓項目開啟較晚,從2015年至2019年6月30日,時代鄰里的外拓項目在管總建築面積約為1940萬平方米,佔在管總建築面積的55.9%,這主要得益於持續收併購,歸納如下:

1)2015年至今,時代鄰里前身時代物業管理共斥資約6647萬元人民幣分別收購物管公司珠海市原興、廣州萬寧、佛山市合泰、清遠盛業及清遠市榮泰。

2)2016年8月份,時代物業管理以人民幣2605萬元收購駿安電梯70%股權,涉足電梯安裝及維護行業。

3)今年2月份,時代物業管理以4536.4萬元收購廣州東康,後者主營物業管理及市政環衞服務。

時代鄰里外拓項目收入佔比逐年增長,相對而言,來自母公司項目收入佔比逐年降低。2016年至2019年上半年,來自時代中國提供的管理服務收入佔管理服務收入的81.2%、77.1%、73.2%及64.9%。

從財務數據來看,時代鄰里近4年增長迅猛。營業收入從2016年的3.73億元增至2018年的6.96億元,年複合增長率為36.6%,2019年上半年營收同比增長48.1%至4.56億元。時代鄰里淨利潤從2016年的2010萬元增至2018年的6420萬元,年複合增長率為78.8%,2019年上半年,其淨利潤同比增長50.7%至4180萬元。

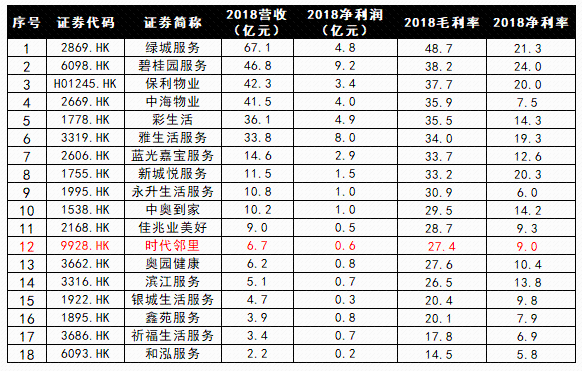

即使如此,放到行業對比來看(如下圖),時代鄰里2018年營收僅僅排名12位,淨利潤排名17位。行業中屬於中間位偏下。

且從盈利能力來看,2018年時代鄰里毛利率為27.4%,淨利率為9.0%,對比同行並無明顯競爭優勢。

另外,在時代鄰里持續收併購擴張階段,帶來現金流波動和負債高企的不利影響。

據數據顯示(如下圖),時代鄰里的經營活動產生的現金流量淨額波動劇烈,分別為-438萬元、2330萬元、11.1億元,2019年上半年有變為-8.47億元,這主要是與關聯方在其他應付款項及應項目中的往來所致。

時代鄰里的資產負債率一直處於高位,2016年至2018年其經調整的資產負債率均維持在90%以上,2019年上半年,雖下調至82.6%,但仍高於行業53%的平均水平。

除此之外,公司還面臨較大的人工成本壓力。2016-2018年以銷售成本入賬的人工成本分別佔銷售成本總額的59.1%、56.1%、56.7%。同期,分包成本分別佔銷售成本總額的22.4%、22.6%、24.4%。尤其是2016年,時代鄰里人工成本佔比高出百強物業均值5.7個百分點。

總體來看,時代鄰里的各項指標處於行業中位數偏下的位置。且公司經營活動現金流量不穩定,加上資產負債率高企,人工成本壓力不小,可見公司目前急切需要上市尋求資金輸血以平衡其財務問題。

再來看業務模式。

四

增值服務佔比降低,

核心戰略區域市佔率低

時代鄰里與其它物管公司一樣,主要提供基礎性物管服務和其它增值服務,包括:1)物業管理服務、2)非業主增值服務、3)社區增值服務及4)其他專業服務。

其中,基礎性物業管理服務收入佔比最高,於2019年上半年增長達64.9%,而增值服務收入時高時低,特別是社區增值服務呈現持續降低,但這一項業務是公司毛利率相對最高的一項業務,期內達到53.6%,未來或對公司整體利潤率不利。

業務輻射區域來看,依託於時代中國,時代鄰里以大灣區作為戰略核心區域,擴張至其他一二線城市。截至2018年12月31日,於中國的90個在管項目中,有83個位於大灣區,約佔該公司在管總建築面積的82.7%。

但是,就截至2018年12月31日的在管建築面積而言,時代鄰里在位於大灣區的物業服務百強企業中的市場份額僅為0.74%。

從長遠發展來看,時代鄰里未來想象空間主要還是集中在依靠母公司時代中國實現的規模擴張,增值服務水平還有待提高。

五

估值較同業偏高,

缺乏吸引力

招股信息顯示,時代鄰里擬全球發售1.62億股,每股發售價介於4.23港元及5.80港元之間,預計募集資金為7.69億港元,股票市值為38.44億港元至52.7億港元。

按照時代鄰里淨利潤接近79%的年複合增速推算,2018年淨利潤為6420萬元人民幣,目前PE(TTM)為44-60倍,預計2019年PE區間為28-38倍。對比2019年已上市物業管理公司,當下PE(TTM)最低為10倍,最高49倍,時代鄰里估值明顯偏高,接近最高位碧桂園服務,打新吸引力不足。

若此文的分析對你有幫助,

請隨手轉發~

識別下方二維碼,即可關注我

免責聲明:內容僅供參考,請讀者謹慎依此進行投資決策