福萊特玻璃(06865.HK):光伏玻璃毛利率超預期,下半年漲價剛剛開始,維持“買入”評級,目標價15.6港元

機構:國元證券

評級:買入

目標價:15.6港元

投資要點

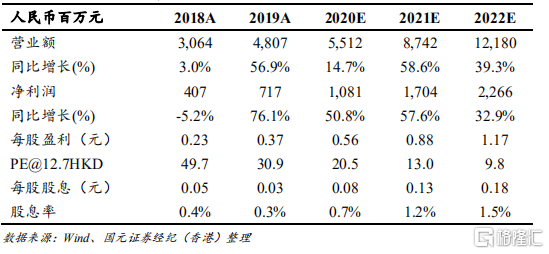

公司2020年上半年光伏玻璃毛利率40.05%,超出預期:

2020年上半年公司實現收入約為人民幣24.96億元,同比上升22.69%;淨利潤約為人民幣4.61億元,同比上升76.27%;擬派每股中期股息人民幣6.5分。期內光伏玻璃收入同比增長38.92%,主要受益產能擴張和雙玻需求增加以及平均價格高於去年同期。期內光伏玻璃分部的毛利率達到40.05%,同比提升11.28個百分點,主要受益2020年上半年平均光伏玻璃產品銷售價格上升,同時部分原材料價格下降所致。20201H公司光伏玻璃收入佔比達到85%(20191H:75%),光伏玻璃收入佔比的提升,疊加高毛利帶來公司綜合毛利率提升約10個百分點,達到38.14%。公司上半年業績表現特別是光伏玻璃毛利率超出市場預期。

公司順利融資,加速擴產:

2020年公司新增四條太陽能玻璃生產線,總產能為4,400噸/日,將分別於2020年底和2021年投產2,000噸/日和2,400噸/日產能,繼公司可轉債成功發行後,根據公司A股發行預案,公司將進一步擴充安徽鳳陽2*1,200t/d窯爐線,屆時未來公司總日熔量將由5,400噸增加至12,200噸,產能擴充將進一步鞏固公司龍頭行業地位,規模成本優勢更加顯著。

下半年光伏玻璃漲價剛剛開始:

上週光伏玻璃價格提前出現反彈,主要由於四季度提前搶裝帶來需求爆發,預期下半年光伏玻璃整體供需偏緊,而隨着公司產能的逐步投產,2020-2022年公司業績將持續高增長。

維持買入評級,提高目標價至15.6港元:

我們提高公司盈利預測並結合行業內可比公司估值情況,提高公司目標價至15.6港元,相當於2020年和2021年25倍和16倍PE,目標價較現價有23%上升空間,維持買入評級。