吉利汽車(00175.HK)中報深度點評:關注PMA架構和新一代混動系統帶來的新機遇,維持“買入”評級,目標價19.3港元

機構:西部證券

評級:買入

目標價:19.3港元

● 核心結論

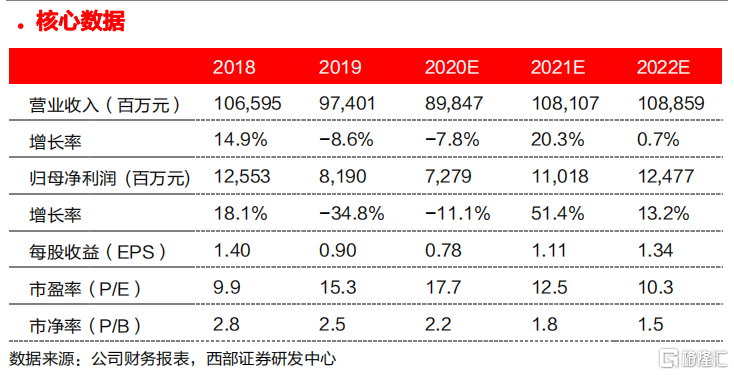

2020年中報業績低於預期,調低全年銷量目標和Capex計劃,維持研發投入。公司公佈1H20收入368億元,同比下滑23%,淨利潤23億元,同比下滑43%,低於預期,原因包括:1)公司上半年ASP同比下滑6%至7.1萬,主要受新能源車國地補退坡、對經銷商返點增加影響;2)由於新工廠攤銷成本增加、研發投入加大,1H20營業費用率上升至13.2%,同環比增長3.3pct、3.7pct,為2015年以來最高;3)領克淨利潤1.9億元,同比下滑29%,主要受新工廠攤銷壓力增加影響。往前看,公司基於全年行業批發下滑10%的預期,調低銷量目標至132萬台。預計年初Capex計劃進一步縮減,與此同時公司研發支出持續攀升,1H20約22億元,全年研發費用率將維持在6%。

PMA平台即將亮相,Waymo加持加速奔向自動駕駛。今年9月PMA平台將在北京車展亮相,該平台採用全新電子電氣架構,具備OTA升級能力,覆蓋A00級到C級車型。首款新車是中大型純電SUV,在領克品牌下推出,預計明年下半年上市,第二款是MPV。2022年吉利、Smart在PMA架構下的產品也將投放市場。我們預計Waymo和沃爾沃將基於PMA平台共同研發L4級 別自動駕駛,後續將有更多品牌加入PMA的“朋友圈”,加速奔向自動駕駛。

新一代混動系統對標日系,新車將全面搭載HEV版本。公司搭載GHS1.0混動系統產品終端接受程度高,明年推出的GHS2.0混動系統和豐田THS、本田iMMD系統展開正面競爭,新車也將全面搭載HEV版本,吉利有望成為首個突破油電混合技術的自主品牌。

投資建議:我們下調2020-2022年歸母淨利潤預估至73/110/125億元,對應EPS0.78/1.11/1.34元,反映業績不及預期、部分新品上市時間推遲和新工廠攤銷壓力的影響,我們調低目標價至19.3港元,基於DCF模型,隱含2021/2022年16/13倍市盈率,維持“買入”評級。

風險提示:疫情擴散進度超預期、新產品銷售不及預期、車市價格戰加劇。