3月18日,作为“中建系”海外上市平台之一的中国建筑兴业(0830.HK)发布了2020年业绩公告。其后在其业绩交流会上,中国建筑兴业提出了短期经营规划目标以及其在十四五经营目标。

其中,短期经营规划目标即在未来2-3年内,净利润预期将保持年均增长40-50%;十四五经营目标则是在“十四五”内营业额和净利润规模分别超过90亿和10亿,由此对应年复合增长速度(CAGR)分别为15%和39%。

按照上述规划可知,未来的盈利增速对比起前几年甚至前5年,可是大大上了几个台阶,究竟在当前出现了什么关键性因素决定了公司的发展进入了全新的加速阶段?

从这份的财报解读中,我们找到了一些重要的线索。我们认为,正确的经营策略调整以及健康的经营状况是中国建筑兴业实现“十四五”目标的信心来源,五十年来积累的幕墙专业技术壁垒和运营管理业务的持续进化,则是支撑中国建筑兴业进军国内高端市场,使得业绩增长动能转换,持续释放长期价值的内核。

加大派息力度体现经营信心,下一年业绩改善预期愈发强烈

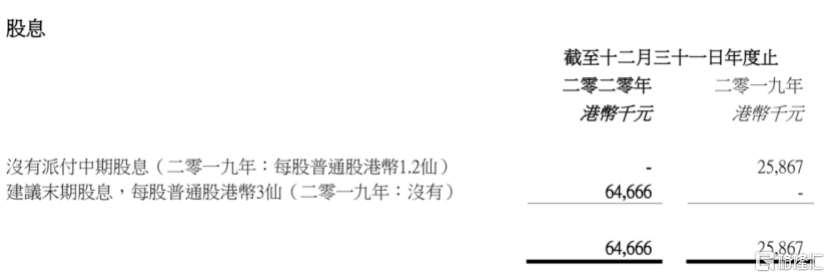

按公告所示,于2020年中国建筑兴业录得营业收入45.36亿港元(单位下同),归母净利润1.94亿,同比增长10.70%。董事会宣派末期息每股0.03港元,由于公司没有派发中期股息,全年股息预期为每股0.03港元,较2019年全年宣派的股息大幅增长150%。

据此,截至3月19日周五收盘,公司的股息回报率大幅上升至4.76%,在港股主板50亿市值规模以下的高弹性成长企业中排名靠前。公司管理层在此时大幅增派股息,对外释放出了积极信号,就是公司经营状况健康,疫情之后迎来改善的机会正日渐加大。

整体业绩方面,我们看到,虽然遭受疫情的不利影响,但公司收入、盈利依然能屹立不倒,维持稳健,期内资产负债表也获得了巩固,展现出较强的抗风险与抗波动能力。公司回归大中华区域战略调整的有效性也得到了很好的检验。

期内,公司营收规模保持,盈利获得增长的主要原因来自于其较为出色的成本及费用控制能力、运营管理能力,例如我们在业绩公告中看到,公司在2020年营业成本下降了2815万(占当年溢利的比例达到15.4%),三费的收入占比由2019年的6.2%下降至2020年的5.6%,从绝对值来看,三费的下降幅度约为10.49%,基本上和期内归母净利润的增长趋于一致。

业务经营的层面我们看到,在2020年,中国建筑兴业在香港幕墙业务继续发挥着本地的龙头优势,2020年在港新签订单金额远远抛离同业竞争对手,而内地幕墙业务新签合约额亦同时创历史新高。

另外,公司的总承包业务进展平稳,内地运营业务顺利推进,养老投资运营产业如期有序开展。

因此,无论是在传统业务,还是在创新业务方面,中国建筑兴业都有着不同程度的突破,内生性成长能力继续得到加强和滋养。这些充分的铺垫和准备,将为公司在2021年业绩取得改善带来强大的推动力。

简单总结一句,2020年中国建筑兴业的整体发展处于一个很好的过渡期、储备期,进入到2021年,其将进一步受益于国内建筑行业的继续景气以及全球经济复苏这一主旋律。业绩改善的预期或会持续得到验证。

在手合约充足有力支撑短期业绩增长,进军中国内地高端市场将持续释放长期价值

值得注意的一点,截至2020年12月31日,公司在手合约总额约为184.67亿,未完成合约额为88.85亿,这一规模较为庞大的在手未完成合约额将随着时间的推移不断兑现,继而转化为公司未来营收和盈利,驱动公司业绩释放,为公司的业绩增长带来支撑。

期内,公司完成了原定计划目标——新签合约金额51.16亿港元,占其在手合约金额比例为27.7%,其中,玻璃幕墙业务新签合约金额15.28亿港元,楼宇建筑工程新签合约金额26.70亿港元,运营管理新签合约金额9.18亿港元,它们分别占其在手合约金额的比例为12.7%、53.5%、64.7%。由此可见,2020年公司在后两个分部业务的扩张过程取得了更大突破。

对于公司传统的核心主业玻璃幕墙业务在2020年由于疫情原因影响了获取新签合约,相信在新的一年中会重新看到新签合约额大幅增长的情况,2020年或许最终会被证实只是一个因偶发性扰动而出现的“小年”。同时,我们看到公司玻璃幕墙业务仍有大量未完成合约额在手,因此可判断该业务收入增长短期无忧。

2020年度公司在内地幕墙业务新签合约额创历史新高,且中标了多个具有代表性的优质项目,如珠澳湾世纪中心项目一期一标段A栋塔楼及裙楼幕墙工程、前海周大福金融大厦幕墙分包工程、白云文化酒店项目幕墙专业分包工程、长沙苹果店、上海静安寺苹果店等。这些或可反映一个趋势,就是公司积极开拓内地高端战略客户的业务策略凑效,并日益发挥出与集团内部的协同效应。

毫无疑问,在新的时代背景下,中国建筑兴业通过持续深化“软硬实力”两手抓,正塑造起高质量、高技术的产品“护城河”。一方面,中国建筑兴业经过数十年的经营,目前,已稳居港澳幕墙市场龙头。在2012年,中国建筑兴业被中国建筑国际(3311.HK)收入麾下,依托母公司中国建筑集团的庞大基建资产和运营项目,在巩固港澳市场的同时,稳步开拓内地市场,行业天花板被再度打开,硬实力被大大加强。

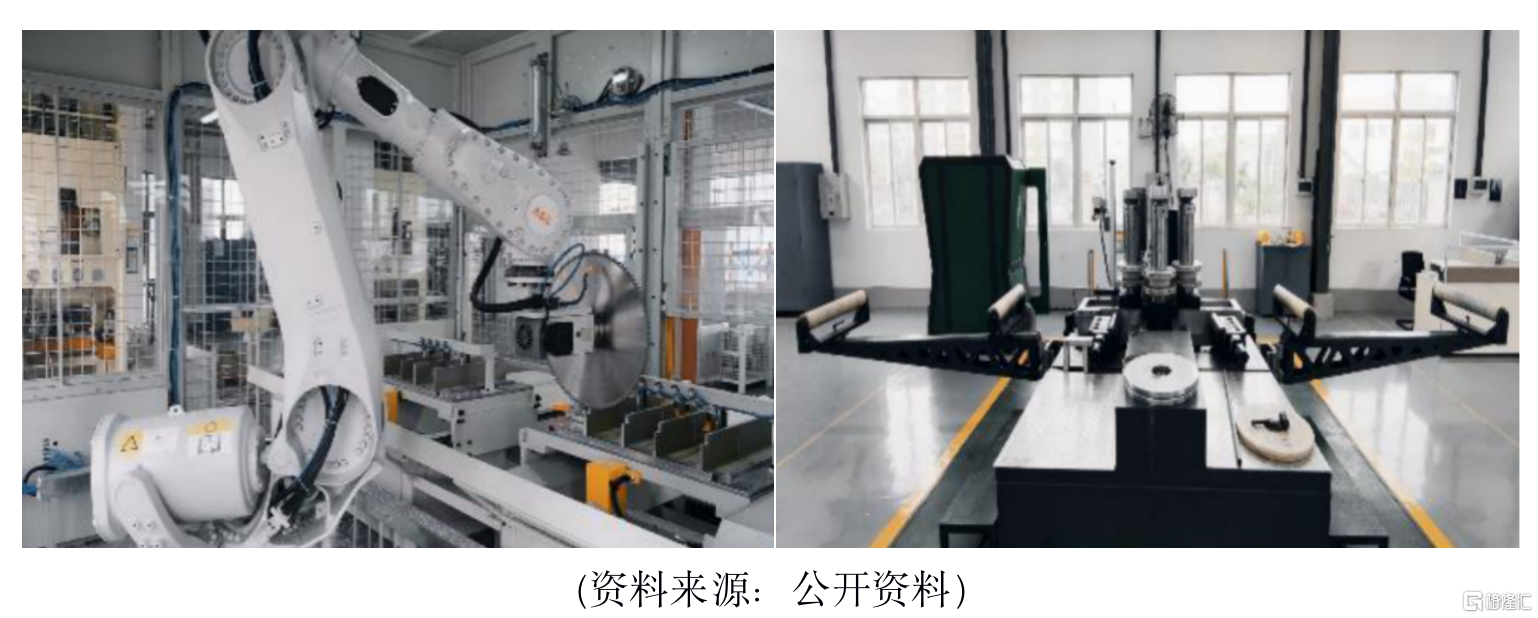

另一方面,经过50年的品牌沉淀过程和产品技术的充分打磨,中国建筑兴业将技术软实力熔铸进产业链条中。作为全球幕墙业界少数提供一站式服务的公司,中国建筑兴业实现了从初步设计到生产制作的全透明执行,特别要提到的是,公司现拥有业内自动化程度最高的幕墙加工生产线,并率先搭建了国内第一家幕墙复杂型材弯曲拉弯车间。

通过针对性地研究BIM技术在幕墙领域的应用,应用BIM进行概念性模型、近似几何模型、精确几何模型、加工制造模型、竣工模型乃至反向实地模型对比理论BIM模型,中国建筑兴业可以完成三维双曲幕墙等复杂幕墙的设计难题,更开创了中国幕墙工程技术的新高度,确立了公司在国内行业中的真正领导者位置。

此外,为适应环保低碳理念及新需求变化,中国建筑兴业还进行了被动式幕墙认证,通过对光电、变色、防火及呼吸式等新型幕墙技术进行研发及应用,为建筑幕墙赋予了更多科技、环保元素。 当前,中国建筑兴业已取得“一体化自适应反射式采光单元式玻璃幕墙”等实用新型专利,并探索电致变色智能玻璃技术可行性,以实现减少建筑物能源消耗,调节光照、防窥的目的。

目前,中国建设兴业在全球玻璃幕墙行业内规模实力排名前三,业务遍及11个国家、43个城市,累计项目达890余座。全球最高楼迪拜哈利法塔、香港时代广场和上海国际金融中心、香港朗豪坊、华为企业总部和美国迈阿密 Brickell City Center、澳门美高梅酒店等都是划时代的、地标式的“传世之作”。

事实上,中国建筑兴业聚焦的幕墙业务,相较于其他建筑细分板块,天然具备高端壁垒,对施工标准化、自动化程度要求更高。在高端领域,公司在装配式建筑方面技术和经验遥遥领先,比传统粗放型建筑业或传统的、低端的幕墙行业参与者更有机会在未来获得订单,占领更大的市场份额。当前,装配式建筑带来了中国建筑业的升级转型,也同时令幕墙行业的高端的领先玩家更具备可想象力的空间。

我们知道,幕墙高端市场部分或不足2成(整个行业未来在高端这块的占比将不断提升),假设中国建筑兴业同样能在高端市场最终占有20-25%的市场份额,即能在整体市场份额看到4-5%左右,若以2020年国内幕墙整体市场空间5500亿来推算的,对应的则是要达到220-275亿营收规模。

对比这个市场空间,较当前公司在幕墙业务的收入规模保守估计是存在10倍或以上的提升空间,若10年时间能达到这一目标,幕墙业务对应的营收CAGE就是25%。

站在更长期的视野,我们认为公司是幕墙行业内最有机会以细分领域即高端市场中的绝对龙头位置,最终获得整体市场占有率超过10%的一家“超级制造”公司。也就是说单凭玻璃幕墙业务,公司“星辰大海”剑指的是500-600亿以上营收体量。按照最终较为合理的净利率8%-10%来推算,公司远景年盈利目标的天花板目标,可在当前提前定在40-60亿之间。若同样用10年时间能达到这一目标,对应的净利润的CAGR则会在39%-45%之间。

按照以上推理过程,我们可容易判断出该公司在业绩交流会上首次提出的短期及十四五经营目标,实际上是一个较为保守的测算及规划预期。

长期的值博率走势“陡峭”,2021或迎转折点迈入加速阶段

回到资本市场方面,在业绩公布之后,中国建筑兴业(0830.HK)的PE估值重新降至7倍以下,而股息回报率刚好约为5%。

如果假定公司未来保持着10%的盈利增长且营收维持不增长的角度,当前的估值则处于合理水平;一旦从2021年开始迈入业绩改善且往后数年甚至未来5年都保持着远超于以往的增速,当前的估值则显得非常不合理。

站在世界局势风云变幻的今天,公司在两年前主动收缩北美、稳定港澳、积极拓展内地业务的战略决策无疑已被证明是无比英明的。从过去几年公司营收中海外业务占比逐步递减的趋势上看,2021年公司已经处于完成新旧换档的历史机遇期。假设2021年公司海外业务收入占比进一步缩窄至5%以下,那么在摆脱了北美业务的拖累之后,我们有理由相信,公司设定未来两三年40-50%的年净利润增长目标是完全有合理根据的。

如果把2020年业绩出现的情况看作是一个偶发性因素或者单纯的过渡期,并且相信公司经营者对未来产业变迁和市场机会的判断,按照39%的年复合增长率进行估值,公司合理的预期PE将远远不止目前的不到7倍,这代表着潜在上升空间超过数倍。而且,如果公司有意保持类似2020年的派息比率水平,那么2021-2023年公司的息率将一路从目前5%上升到20%左右。

从这个意义上看来,用“进可攻、退可守”来形容目前的中国建筑兴业再合适不过了。我们建议可以关注公司2021年的半年业绩,也许会给我们带来更加不一样的惊喜。

More Content