日前,“女性向游戏第一股”友谊时光公布了其2020年全年业绩报告。数据显示,2020年友谊时光的总营收达21.82亿元,同比增长29.2%;归母净利润为5.04亿元,同比增长21.2%。末期拟派息12港仙,而上年同期派10港仙。

以下是关于财报的具体分析:

1、明显跑赢大市,《浮生为卿歌》迎利润释放期

整体来看,友谊时光2020年全年的营收增速明显跑赢大市(据Newzoo预测,2020年全球游戏产业收入增速19.6%达到1749亿美元),同期来自国内市场的收入更是同比涨超53.4%至17.14亿元,亦远超国内大盘(据伽马数据显示,2020年中国游戏市场实际销售收入同比增长20.71%达2786.87亿元)。

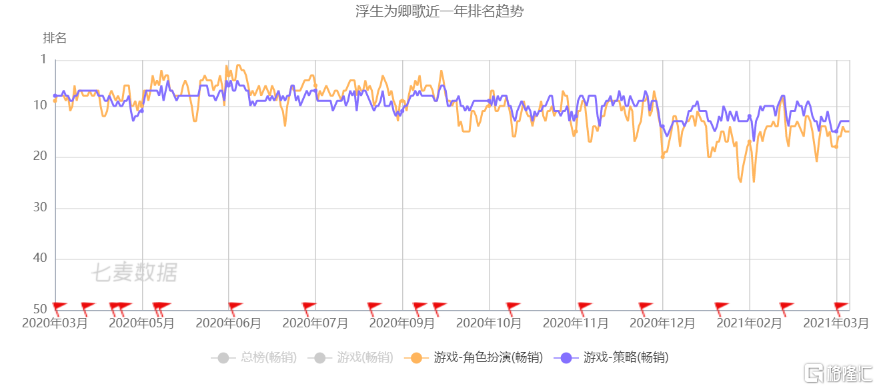

这主要得益于公司旗下王牌游戏《浮生为卿歌》(以下简称“《浮生》”)的强势推动。《浮生》在2019年12月首发于中国,最高位居国内iOS游戏畅销榜第5,长期保持在前TOP15名左右。

(来源:七麦数据)

(来源:公开网络资料)

公司通过版本更新及长线买量投放的方式推动产品流水保持稳定。而《浮生》在经过买量爬坡之后,2020年下半年成本下降,进入利润回收期,并推动公司盈利增长提速。公司预期今年《浮生》广告支出将会下降,利润有望进一步释放。

2、新游及海外战略推动用户基数与ARPPU双升

而在全球化方面,《浮生》亦取得不俗表现。2020年6月在韩国上线后获得韩国iOS游戏畅销榜最高第16名的成绩。此外,《浮生》已上线中国台、港、澳及东南亚地区,计划于4月底陆续在日本、北美等市场上线。

与此同时,在新游的推动下,友谊时光的用户基数及年度月付费用户月平均收益(ARPPU)也在不断上升。

数据显示,到2020年12月31日,友谊时光运营着34个不同语言版本的多款手游,累计注册用户总数达1.3亿,同比增长21.2%,年度ARPPU增至715.5元,同比增长34.6%。

3、毛利率提升约2个百分点,经营质量优良

盈利方面,2020年全年毛利率为67.28%,较上一年提升了约2个百分点。而由于公司推出新游及持续迭代,使得销售及研发费用激增,导致净利率有所波动,现时王牌游戏已进入正常的利润释放期,因此预计接下来盈利有望进一步改善。

得益于游戏产品稳定的流水表现,公司去年的经营活动现金流净额增长68.3%达5.75亿元,自由现金流更是增长三倍以上达4.47亿元。到去年末,公司账面现金及现金等价物余额为10.93亿元,而资产负债率只有0.1%,经营质量可见一斑。

深耕三大战略,打造多元化变现生态

关乎未来发展方向,公司在财报中提出将围绕产品多元化、商业化IP及全球化三大战略深度布局,未来产品储备丰富。

在产品方向上,以古风品类为首,公司预计每年推出1至2款新品,不断维持在这一细分赛道的领先地位。比如即将上线的新派国风工笔画手游《凌云诺》,目前该游戏在TapTap上超过4000人预约,评分9.1,好游快爆评分9.3。

(来源:公司财报)

其次,在保证古风基本盘稳固基础上,公司也在持续展开对女性向其他细分赛道的布局。例如即将上线的仙侠恋爱游戏《此生无白》、以及都市职场题材游戏《杜拉拉升职记》,目前两款均已获批版号。

(来源:公司财报)

据悉,其中《此生无白》女性向游戏安卓版不删档付费测试正在进行,iOS版本也开始预约,预计在2021年4月28日全平台公测。目前该游戏在Taptap上4万人预约。

此外,公司表示还在积极探索用户赛道。目前,已在北京、长沙、成都及厦门投资优秀的研发团队,并获得该等团队研发产品的全球独家代理,从而丰富游戏组合。

在商业化IP层面,公司在现有原创IP基础上也将打造精品系列。

目前,友谊时光拥有三大系列IP:

第一类是古风系,比如围绕浮生大世界打造“浮生五部曲”,其第二代产品《代号:FS2》正在研发中,未来会通过拓展IP授权影视、销售手办周边、盲盒等衍生品,来扩大IP影响力。

第二类是现代题材IP,公司现已获得《杜拉拉升职记》IP四部产品的全球永久改编权,且内部编辑团队也在开发更多原创现代题材故事,为日后游戏研发储备。

最后一类是精灵世界IP,包括《精灵食肆》与泛二次元精灵养成手游《代号:MS》、两部于多平台上线的原创漫画,以及一部动画电影原创剧本等作品均在商业化推进中。

未来公司表示将推进实现游戏、漫画、影视及衍生品的联动,构建多元化的IP变现生态。

在全球化方面,公司将依靠与Google、Facebook等巨头的良好合作关系,贯彻本地化打法,进一步提升海外市场研运能力。

女性游戏市场“蓝海”,未来“量价齐升”可期

作为长期深耕国内女性向游戏赛道的头部企业,友谊时光未来仍有较大增长空间。主要分析如下:

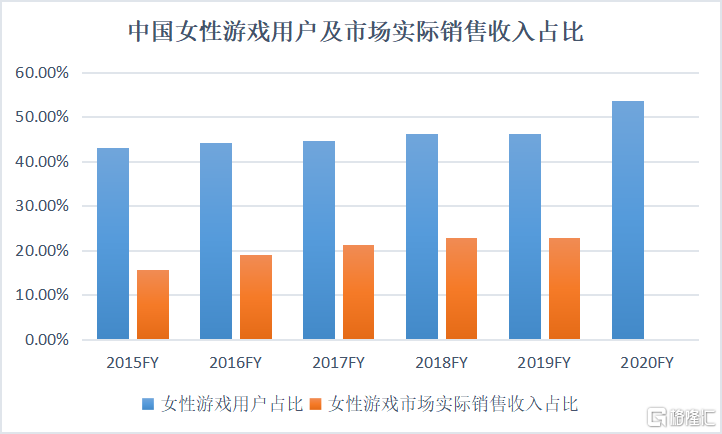

当前,女性向游戏市场仍是一片蓝海,从下面两张图不难判断出这点。2020年,在国内游戏市场,女性毫无疑问已撑起半边天,2020年,女性游戏玩家规模已突破五成,但从实际销售收入贡献来看,2019年只占到整体市场的2成左右。

(数据来源:游戏工委)

用户规模与收入体量之间的严重不对称,说明女性游戏市场的潜力尚未被完全开发。业内分析人认为造成这种局面的原因主要有三个方面:一是优质品类数量较少;二是该市场的马太效应明显;三是游戏精品化拉长开发周期,且当前针对女性游戏用户的产品还有待进一步优化。

上述这三点也被认为是《浮生为卿歌》能脱颖而出的重要外部变量。而对于友谊时光来讲,在古风养成领域,公司推出的一系列游戏基本都属于该领域的头部产品,包括《熹妃传》、《熹妃Q传》等,市面上同类型的优质产品较少,能与之竞争的对手并不多见。实际上,从《熹妃传》到如今的《浮生为卿歌》,若对其出品的这一系列古风养成手游有所接触,就会发现这些代表作皆有一脉相承之处。

再者,古风题材的小说和影视剧曾红极一时,用户基数十分庞大,作为较早进入该领域的厂商,友谊时光已经用一系列产品吸引到了相当规模的用户,后来者要想挑战其地位并不简单。

最后,游戏精品化是整个游戏市场的大势所趋,女性游戏市场同样不例外。然而,若非有足够的积累和研发实力,想要制作一款精良的游戏,又谈何容易?因此,不难猜想,当同类竞品缺失,庞大的用户需求又得不到充分满足的情况下,友谊时光作为专注该赛道的佼佼者,想要获得用户青睐,显然并非难事。

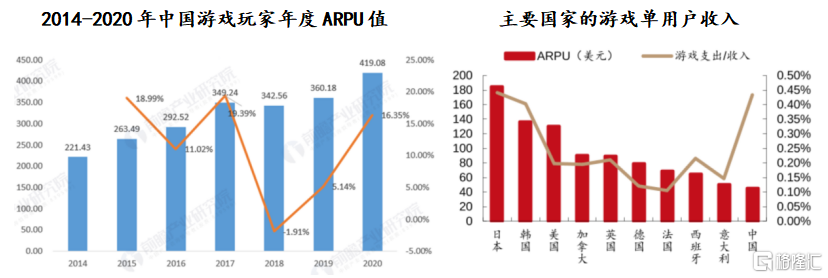

若从现有女性游戏玩家规模及ARPPU值来看,友谊时光都有明显的提升空间。

从用户规模来看,女性已然撑起了半边天。据NEWZOO及中音工委的研究报告数据显示,不论是全球还是国内市场,2020年女性游戏玩家数占比都达到了45%以上,并分别突破10亿和3亿的规模。

再从单用户收益来看(不考虑统计口径差异),友谊时光最新的单用户收益达715.5元,明显高于国内市场的419.08元,预计这块主要由于海外业务带动,不过相比海外地区,如日、韩、美等国的水平还是要低得多。

(来源:游戏工委)

因此,随着公司全球化战略的推进,未来有望继续出现“量价齐升”的增长局面。

尾声

总体来看,友谊时光的这份财报基本符合市场预期,当天股价高开6%左右,然后回落微涨,其实也已有所反映。

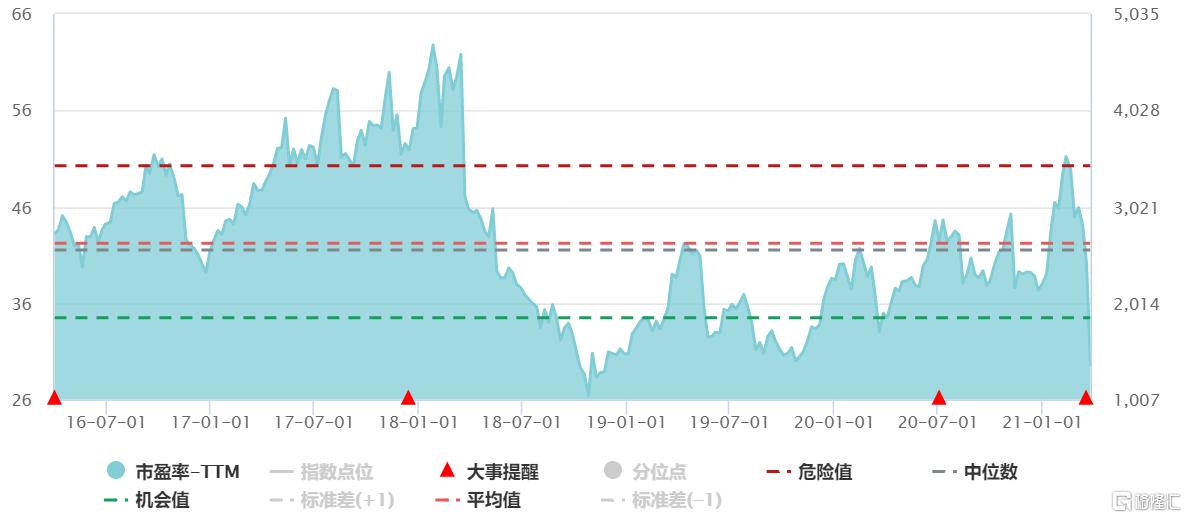

公司此时的静态PE不到10倍,此前我们认为公司的合理估值应该在10-15x之间,而且近四年间每年的ROE都维持在35%以上,高于板块均值,叠加板块估值处于近四年来的均值水平,所以安全边际明显。

港股手游板块近四年来的估值水平变化

(来源:WIND)

同时,考虑到主力游戏的强周期性及今年的新游储备,保守按20%的盈利增速估计,今年的PE(TTM)为8x左右,估值吸引力更突显,未来随新旧游戏如期表现,有可能会迎来“戴维斯双击”。

More Content