本文來自格隆匯專欄:國君固收覃漢,作者:覃漢 劉玉

轉債vs股票,一直是投資者討論的話題。

轉債的相關性和正股關聯度高嗎,為什麼有時候還是會出現看不懂的偏離?買轉股溢價率高的轉債為什麼不直接買股票?

事實上,這些問題確實存在。尤其是偏股型轉債,偶爾給人一種沒有防禦性還經常股債雙殺的感覺。

轉債的雙重屬性決定了各類影響因素較為複雜,也決定了研究方法的多樣性,本專題通過借鑑A股市場常用的RPS選股方法,運用類似指標尋找優質轉債標的和機會尚存的行業板塊。

1

RPS是什麼?

RPS英文全稱Relative Price Strength Rating,也稱RS,即股價相對強度。簡單來説,RPS或RS是個券的區間漲跌幅在整個市場排名的分位值。

舉例來説,300支轉債中,近期漲幅排名第一位的RPS為100,排名第三位的RPS為99,以此類推。

RPS被提出並廣泛傳播是因為威廉·歐奈爾,他的《笑傲股市》是眾多趨勢投資者的必讀書目,書中CAN SLIM選股法則對於實操有一定的指導意義。

為什麼將RPS運用在轉債市場上?

首先,轉債在交易屬性上和股票類似,尤其是偏股型轉債能夠明顯看出交易量上的上升;其次,轉債市場的資金來源相對比較穩定,持有者結構也逐漸清晰,轉債市場的RPS能夠體現出持有人風險偏好的遷移。

但是,轉債並不像A股市場有大量可選標的和較長存續時間,轉債目前存續數量僅為300多支,而且如果正股表現較好,轉債很可能觸發強贖較快退市。

所以我們通過三種路徑來借鑑使用RPS指標,一是存續可比轉債標的的RPS比較;二是通過轉債正股對RPS進行分析;三是從RPS來觀測行業或某個板塊的景氣情況,選擇板塊佈局轉債。

2

存續轉債的RPS比較

通常A股市場中RPS觀測會剔除掉次新股,選擇上市一年以上的股票來看250天或120天的RPS,對應的基本上是一年或半年的區間表現。

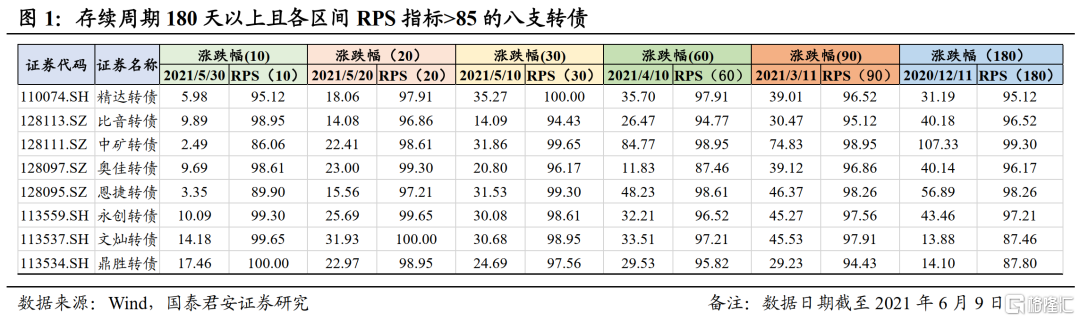

在轉債市場,我們也需要注意新上市轉債的剔除。此外,在觀測上需要較A股市場縮短觀測週期,例如,選擇存續超過180天的轉債來比較一下上市情況。

由於已經退市的轉債即使可以觀測也無法買入,故數據層面剔除了已經退市的轉債,通過存續轉債的RPS進行比較。

歐奈爾CAN SLIM原則中的L在原文中是Leader orlaggard,不漲就落後是RPS傳達出來的相對理念,事實上,每個十倍股都是從領漲市場開始的。

強者恆強格局下領漲股的投資價值更突出。根據歐奈爾的統計,在1953年至1993年間,表現最好的股票在其大漲前的平均RPS值為87。

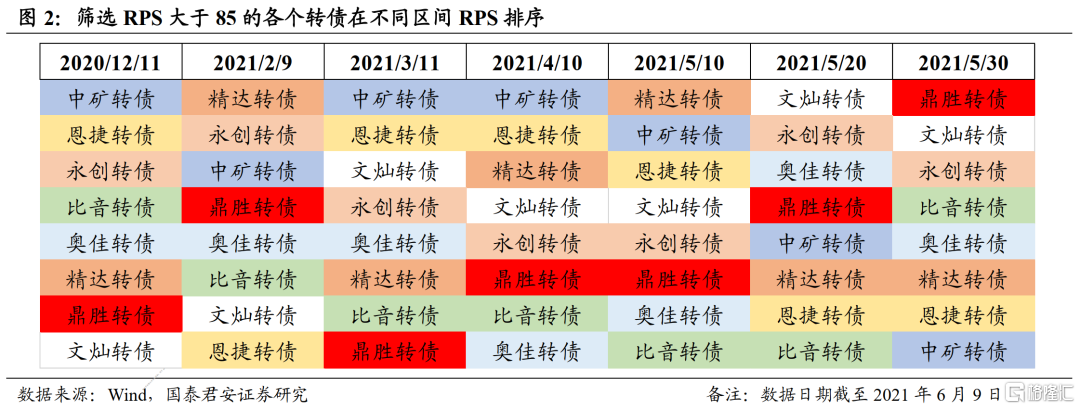

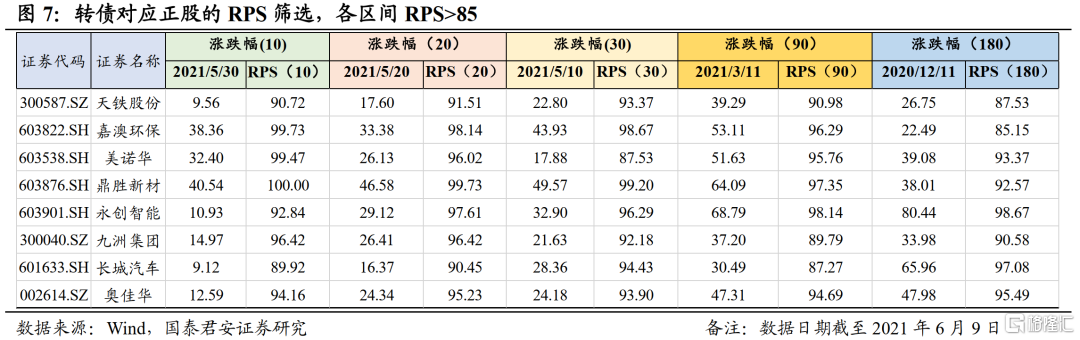

雖然依賴統計數據得出的數值在轉債市場中未必能適用,但是RPS指標是一個相對概念,在類比的市場中通過相對強弱來輔助判斷,我們根據RPS大於85,篩選出2021年上半年轉債市場表現最突出的個券。

通過對不同區間的梳理,我們能看出來例如鼎勝轉債、文燦轉債短期的RPS是在持續強化的,而例如中礦轉債、恩捷轉債,中長期的RPS更為強勁,不同階段的RPS邊際變化也能輔助決策。

所以我們通過時序數據畫出各個標的RPS的曲線,通過可視化效果看轉債的RPS變化情況。

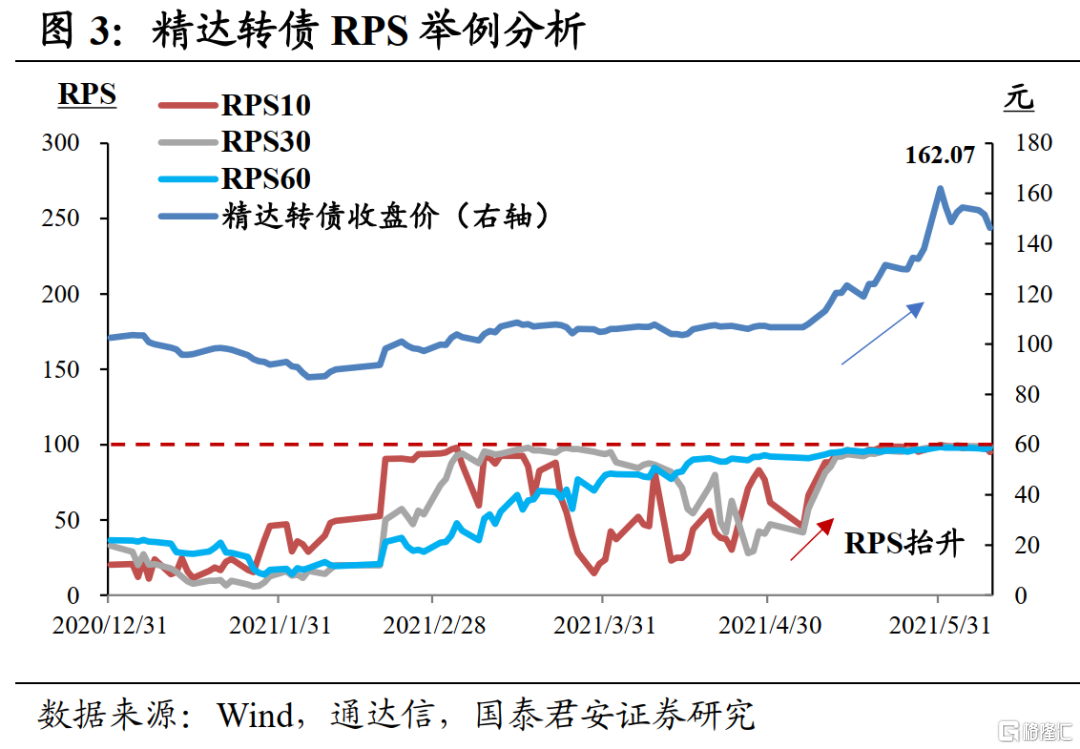

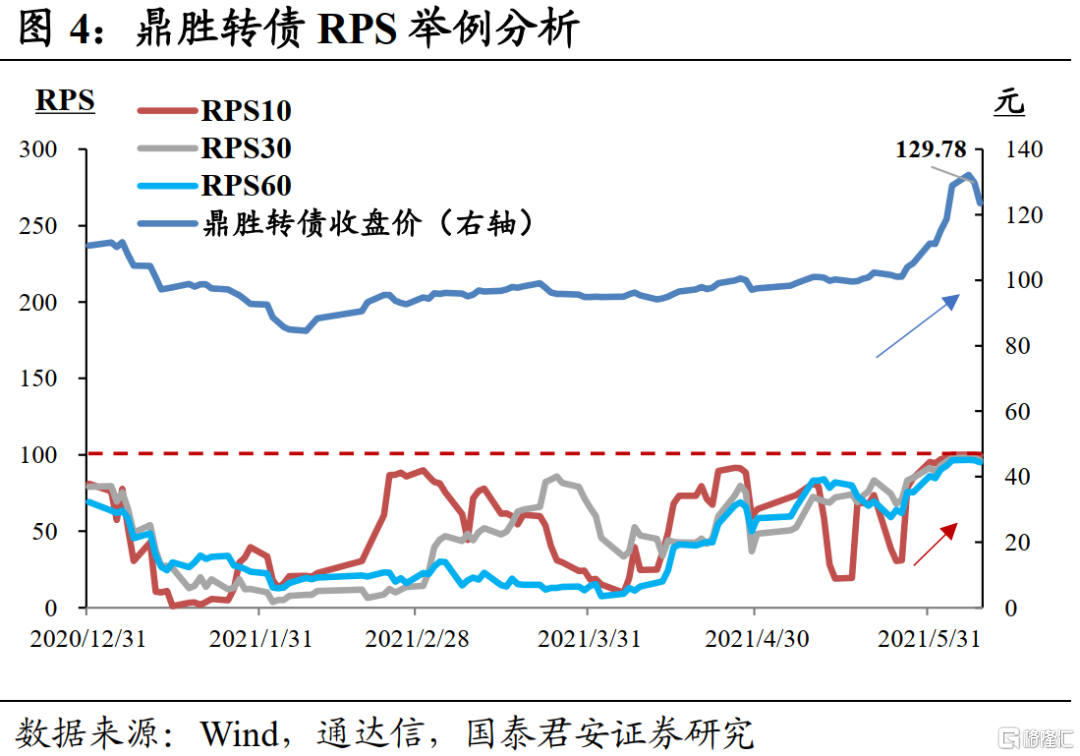

2021年RPS表現最為強勁的幾隻轉債中,恩捷轉債、文燦轉債較多都已轉股,債券餘額相對較小,所以我們舉例分析尚未大規模轉股的精達轉債和鼎勝轉債。

精達轉債和鼎勝轉債都出現了RPS在近期迅速抬升的跡象,在整個轉債市場中表現相對強勢,我們通過公司的情況分析標的領漲的原因。

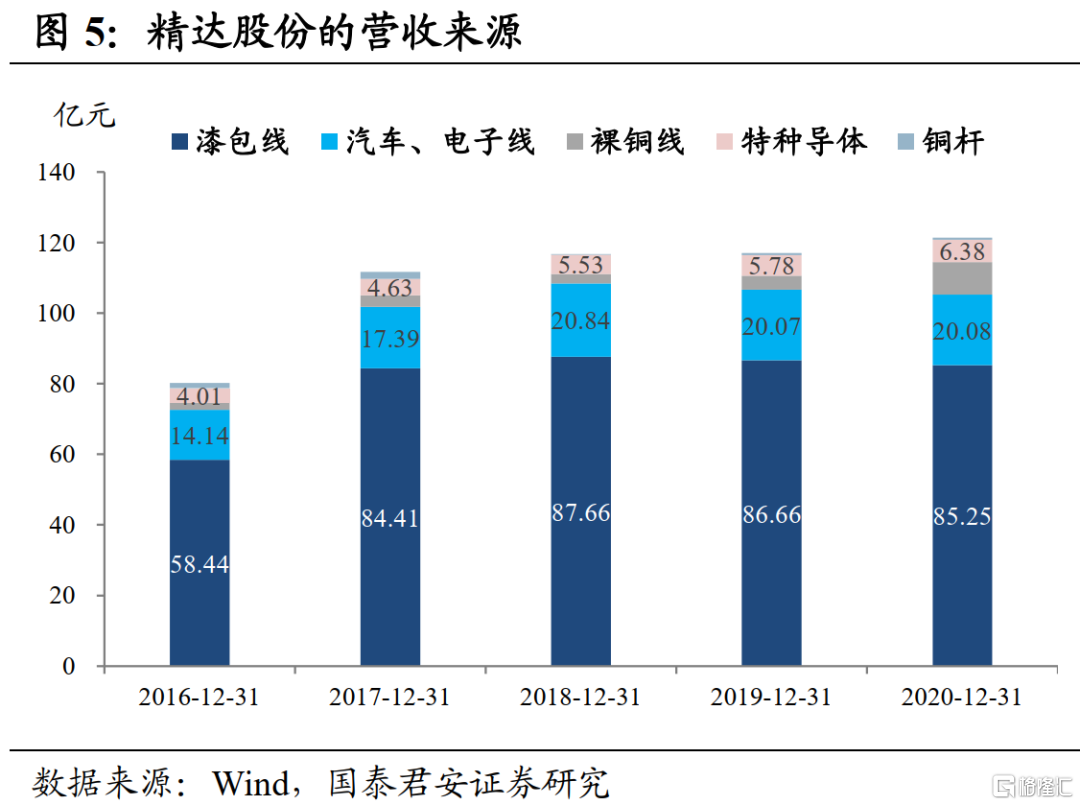

精達轉債於2020年8月上市,發行主體精達股份是國內電磁線製造領域的細分龍頭。精達股份的市值剛過百億,因為電磁線是一個相對小的製造領域,但是下游的需求場景非常廣泛。

公司產品的主要供給於下游家用電器、各類電機儀器等,主要產品漆包線市佔率穩定在12%以上,除了穩定的基本盤之外,公司在汽車電子線和特種導體領域開啟了第二成長曲線。

汽車電子線不同於原來的漆包線,出於效率、能耗各方面的考慮,現在新能源車上裝配的是扁線電機,扁線不同於原來的漆包線,在工藝上有更高的要求,公司在扁線領域發力較早,已經是特斯拉Model Y的核心供應商。

而貢獻營收增長的特種導體,下游是軍工、航天和5G相關的使用場景。下游需求的成長使得公司第二、第三增長曲線不斷釋放。

公司的規模優勢、未來新能源和軍工等下游的增長空間以及穩定的市佔率,都催化了公司上半年的突出漲幅。此外,由於公司較小,所以彈性相對更大。

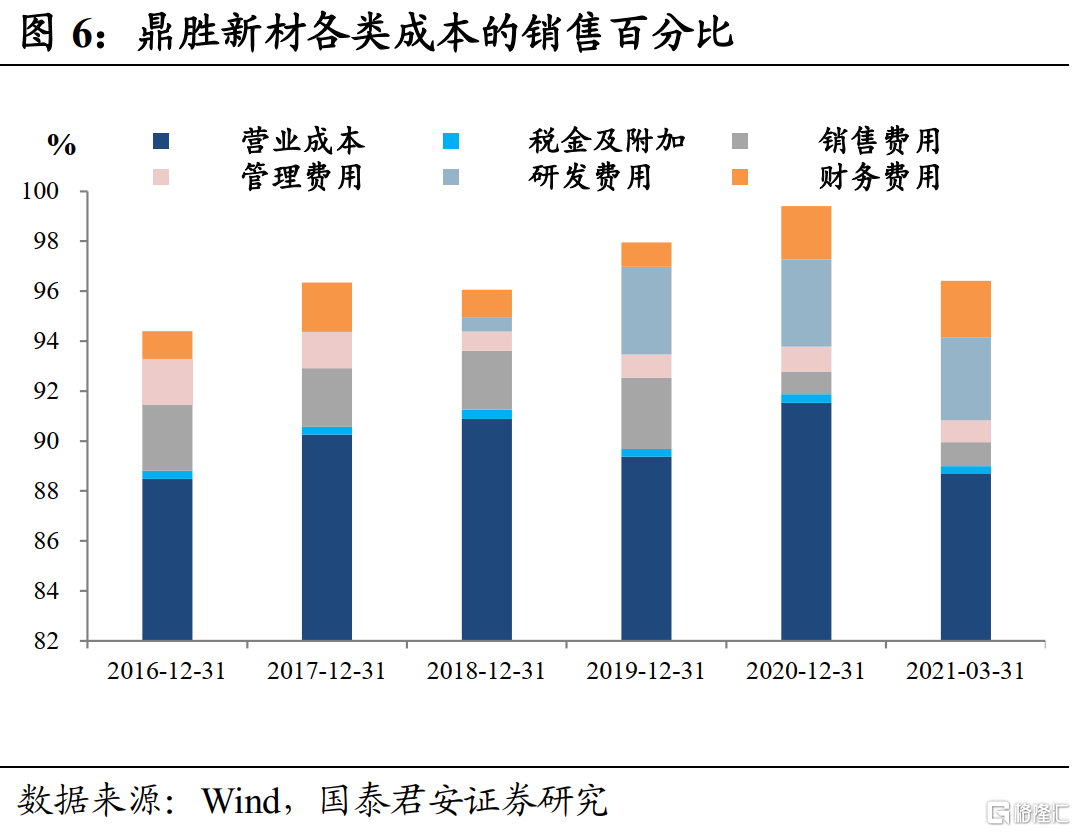

鼎勝轉債上市更早,於2019年4月上市。鼎勝轉債的發行主體鼎勝新財是國內鋁箔行業龍頭,2020年公司在空調箔和電池箔行業市佔率分別達到35%和60%。

但是,疫情影響疊加上游原材料價格的波動,公司2020年出現了0.15億元的虧損。2021年一季度,鼎勝新材的營業成本佔比出現了較為明顯的下降,整體費用率呈現明顯的邊際改善。

鼎勝的下游主要是空調、電動車,在電池箔領域的主要客户是寧德時代和比亞迪。2021年尤其是第二季度,我們明顯能感受到新能源板塊景氣度提升所帶來的影響。

這兩隻轉債近期的高增長一是來源於下游需求和景氣度的快速提升,另一方面也能明顯看出細分龍頭仍具備自己領域的競爭優勢。

3

轉債正股RPS分析

在轉債市場直接運用RPS觀測的方法存在一些短板,比如存續時間不一致較難比較、可類比數據相對較少、部分規模小的轉債容易被炒作等問題。

但是發行轉債的正股,由於發行門檻限制,一般上市時間都超過三年,具備可比空間,所以運用RPS方法更有效的路徑可能是觀測正股的RPS,通過正股對轉債的影響來尋找標的。

在存續轉債對應滬深公募的377個(截至2021年6月9日)正股標的中,我們進行了各區間RPS大於85的篩選,最終篩選出轉債正股的領漲標的如下:

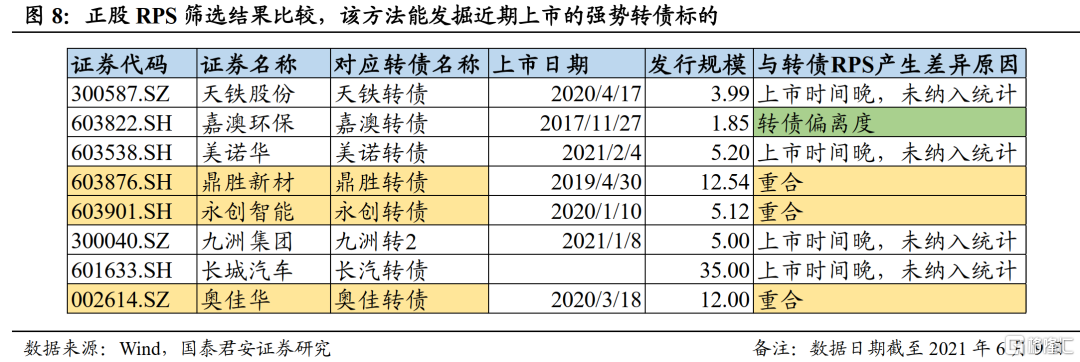

通過對正股RPS的觀測,能夠發現有部分標的與上一部分根據轉債RPS篩選得出的結論相同,這印證了轉債和正股的聯動,比如鼎勝轉債和永創轉債等。

而未重合的部分,一部分是由於轉債發行不足180天而未被納入上一部分的篩選。所以,通過正股觀測RPS的方式有效彌補了因為轉債上市時間較短且不可比的問題。

當然,也發現了正股和轉債偏離度甚高的嘉澳轉債,該轉債存續規模較小,2021年3月份,嘉澳轉債在正股沒有大幅波動情況下陡然上漲,箇中緣由不言自明。

從正股RPS篩選的標的來看,大部分RPS選出的正股確實具備相對較好的資質,比如天鐵股份是軌交減振降噪領域龍頭企業,下游需求非常穩定,且公司在不斷擴大產能。

美諾華是集原料藥、製劑和CDMO為一體的醫藥製造企業,雖然現在規模並不算大,但是近期與默沙東達成了動保十年戰略協議,未來公司CDMO的發展將會有快速成長。

九洲集團雖然曾經關注度較低,但是2020年業績突出,淨利潤增長近40%,公司經營穩健,近年在快速充電、清潔能源等領域都加大布局,轉債供給上較為充分,且已經公吿不提前贖回早期發行的轉債。

本篇專題我們已經看到了近期領漲的部分轉債很多都涉及新能源板塊,而長汽轉債是受益較為明顯的標的,公司自身實力很強。

根據長安汽車公佈的5月銷量,累計銷售102.78萬輛,同比增長61.46%;較2019年同期增長50.36%,而5月國內乘用車的銷量出現下滑,長安汽車銷量逆勢增長。

公司近年來始終在發力自有品牌,各個階層品牌戰略清晰,在格局上也不斷突破,協同華為和寧德時代打造智能電動網聯汽車平台CHN。雖然在原材料和芯片供給上仍存在不確定性,但是公司的發展格局已經逐步顯現,建議關注即將上市的長汽轉債。

4

領漲板塊的投資機會

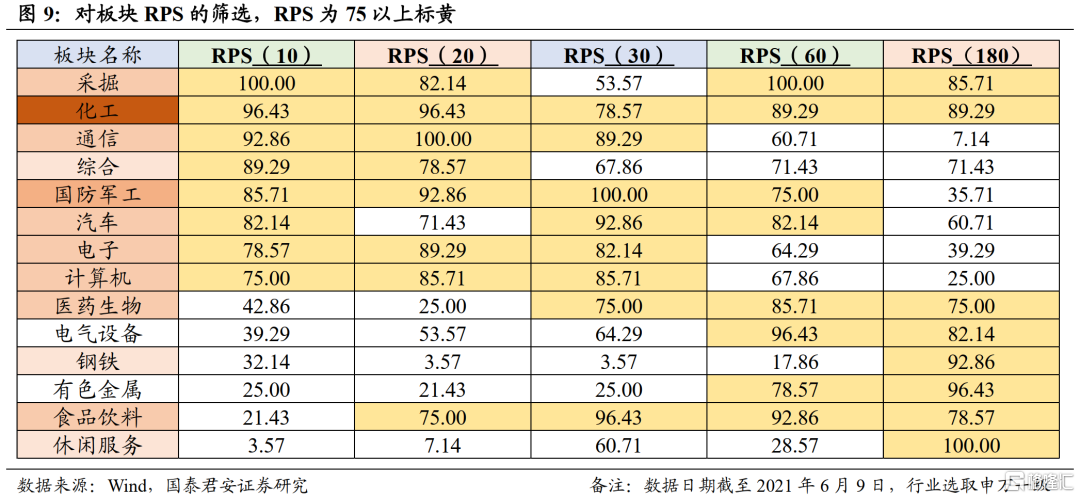

RPS的統計方法不僅能運用於個券,也適用於板塊,我們能夠通過對行業RPS的觀測,尋找出領漲市場的行業板塊,再依此尋找轉債標的。

由於板塊相對數量較少,在RPS的觀測數值上相應做出調整,時間週期上也會縮短,因為行業輪動的時間週期相對個股而言會更加明顯迅速。

2021年上半年,上游採掘化工等週期性行業行情較為突出,化工行業在上半年尤其明顯,對應轉債領域,前文提及的嘉澳轉債、恩捷轉債等領漲轉債均屬於化工行業。

此外,隨着造車新勢力的蓬勃發展,汽車板塊在近期也呈現出領漲態勢,文燦轉債、長汽轉債(待上市)均屬於汽車板塊。

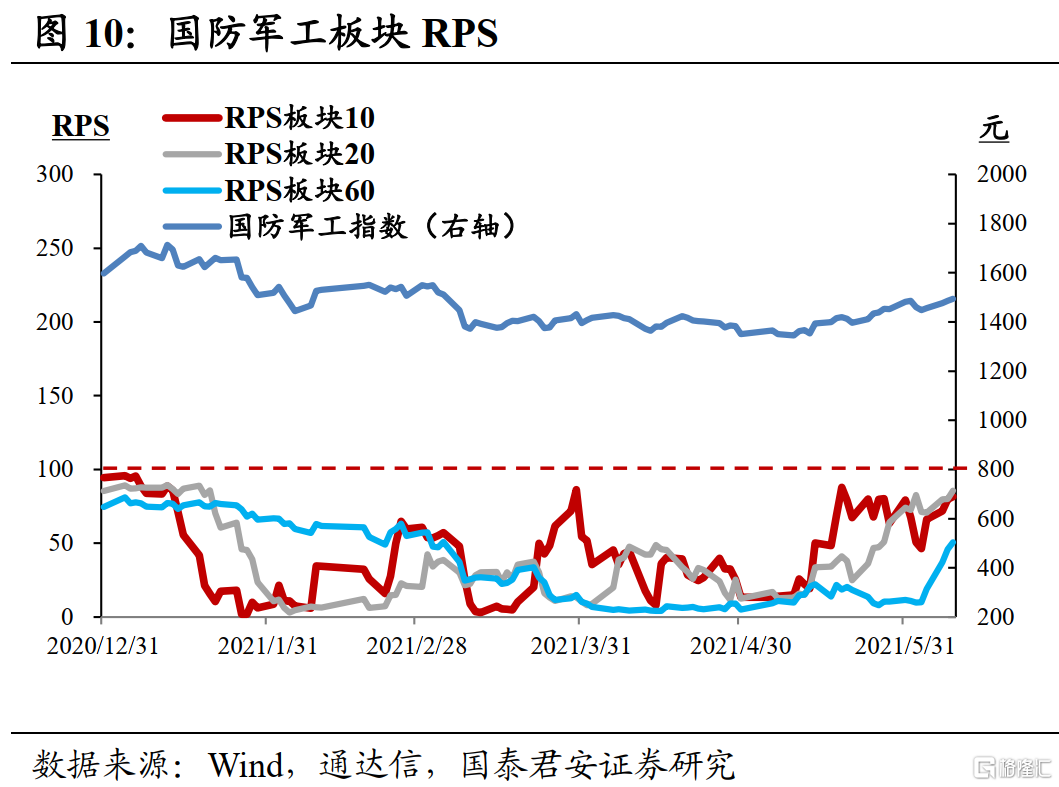

軍工板塊從RPS來看最近有上行趨勢,但是能否出現RPS持續較高的領漲情況仍需要持續跟蹤,近期預付款的陸續落地形成了短期驅動。

現存軍工轉債共有9支,其中4支為定向轉債,另外5支中4支為存續標的,三角轉債於今日上市。

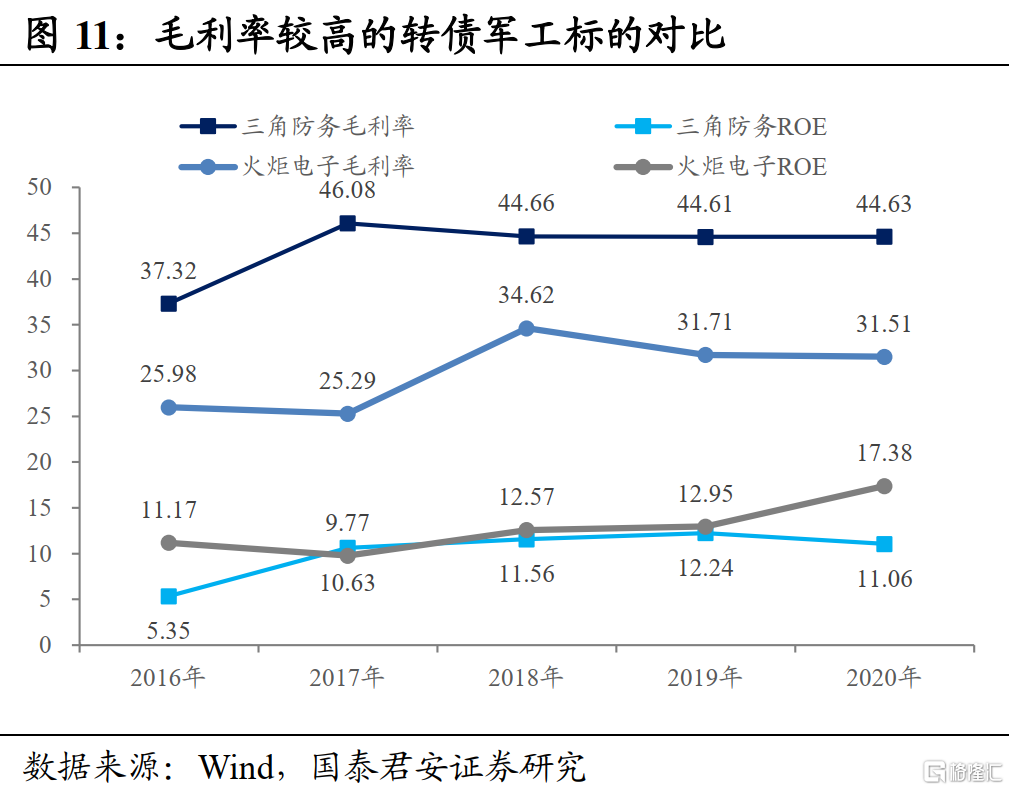

三角轉債是整個軍工轉債供應中較好的標的,在盈利水平和ROE上都相對出色。

公司是一家研製生產航空航天、船舶等行業鍛件的高新技術企業,公司生產的特種合金鍛件,主要用於製造飛機機身結構件及航空發動機盤件。

而同為軍工轉債供給的火炬電子,主要專業從事陶瓷電容器研發、生產,其產品運用在航空航天、通訊、電力、汽車等高端領域,是國內首家能生產宇航級電容器的企業。

火炬電子的ROE逐漸高於三角防務的原因是週轉更快、槓桿略高,而三角轉債的淨利率更高。軍工類轉債的轉股溢價率在8%-12%左右,在轉債市場中並不算高,從配置角度而言仍有意義。

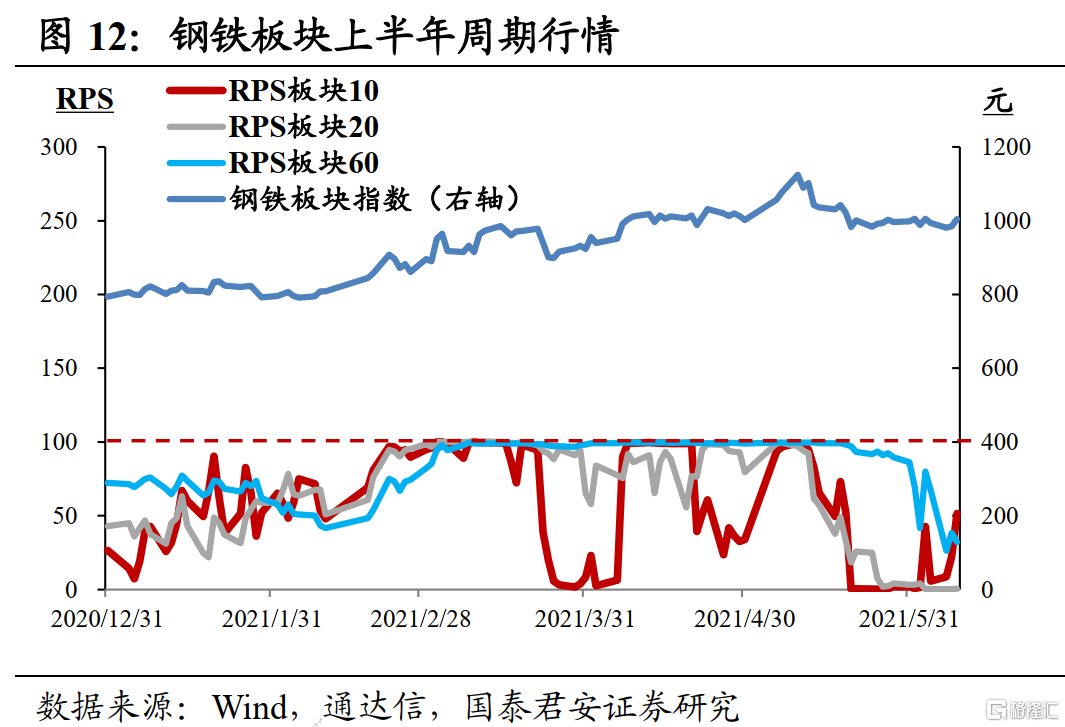

鋼鐵板塊在2021年上半年迎來了等待已久的行情,雖然最近短期有所下滑,但是碳中和背景下,行業兼併重組加快,集中度提升已經形成共識。

在轉債供給中,華菱轉2已於四月底進入轉股期,目前已經轉股近50%,轉股溢價率為1.4%。

公司2021年一季度營收同比上升63.46%,淨利潤同比上升81.06%,邊際盈利出現改善,費用率出現下降。未來隨着產能進一步釋放,公司仍有成長空間。

此外,RPS還可以運用於熱門概念板塊的持續跟蹤,熱門概念的本質是市場的關注度,較為突出的體現方式就是漲幅。

比如上半年突然被熱炒的醫美概念,通過RPS的跟蹤觀測能看出依然保持着較為短期的熱度,但是從RPS60而言,長期熱度已經逐步下降。隨着朗姿股份實控人老父親的一波減持,醫美概念RPS出現了明顯波動。

5

結語

通過RPS的應用,在轉債的直接篩選上,我們找出了上半年領漲的強勢轉債,其中精達轉債(電磁線龍頭)、鼎勝轉債(鋁箔行業龍頭)都屬於細分領域龍頭,疊加下游景氣度抬升出現了連續的強勢上漲。

在正股RPS的應用上,我們篩選出了強勢正股對應的轉債,比如天鐵轉債、美諾轉債、九洲轉2和長汽轉債等正股資質較好的轉債標的。

通過對行業和板塊RPS的觀測,我們聚焦了上半年熱度較高的化工板塊(嘉澳轉債、恩捷轉債)、汽車板塊(文燦轉債、長汽轉債),也觀察了近期較為火爆的鋼鐵板塊(華菱轉2)和軍工板塊(三角轉債、火炬轉債)。

並非鼓勵盲目追漲,RPS是我們積極嘗試觀測轉債並希望分享給大家的方法之一,後續我們將根據RPS持續跟蹤,也將繼續積極探索各類有益指標來豐富轉債的研究方法。

相對強度僅僅是輔助決策的一個小維度,通過RPS變化觀測到領漲市場的標的之後,更關鍵的應當是結合基本面來深度考察一個公司未來的成長空間。

More Content