本文來自格隆匯專欄:開源證券趙偉,作者:趙偉團隊

報告要點

糧價飛漲,正成爲全球大通脹的又一推手。放眼當下,資本市場對於“通脹”與“流動性”變局的定價不足,或將成未來一段時期的潛在“風險”。

2020年8月以來,糧價大幅上漲,持續推高部分經濟體通脹水平

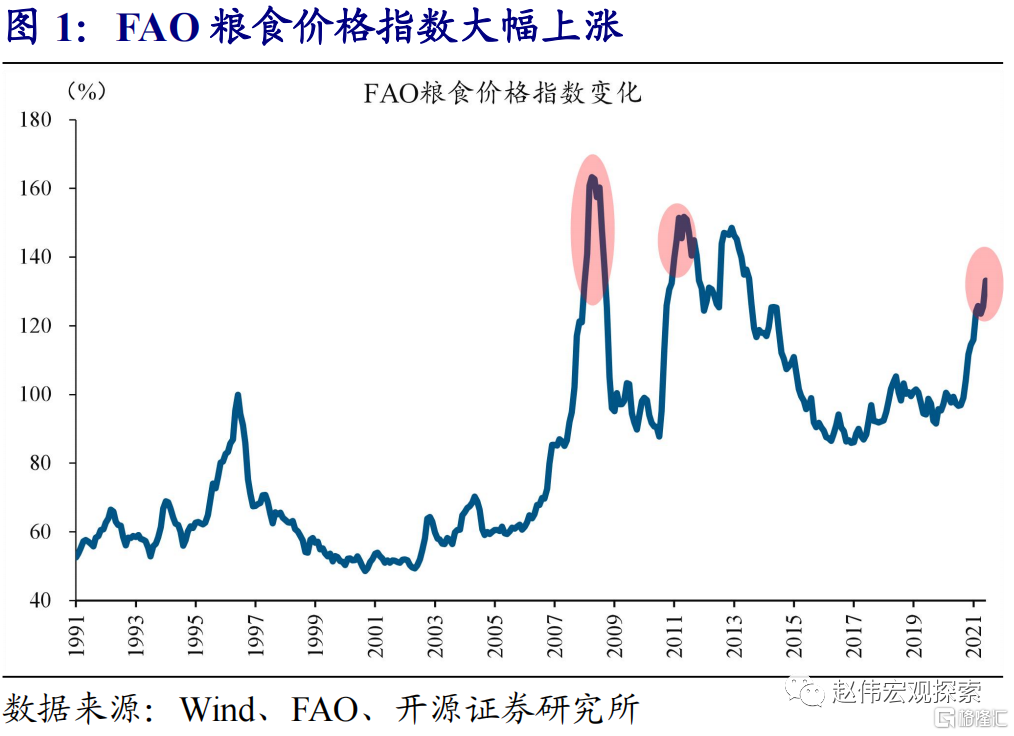

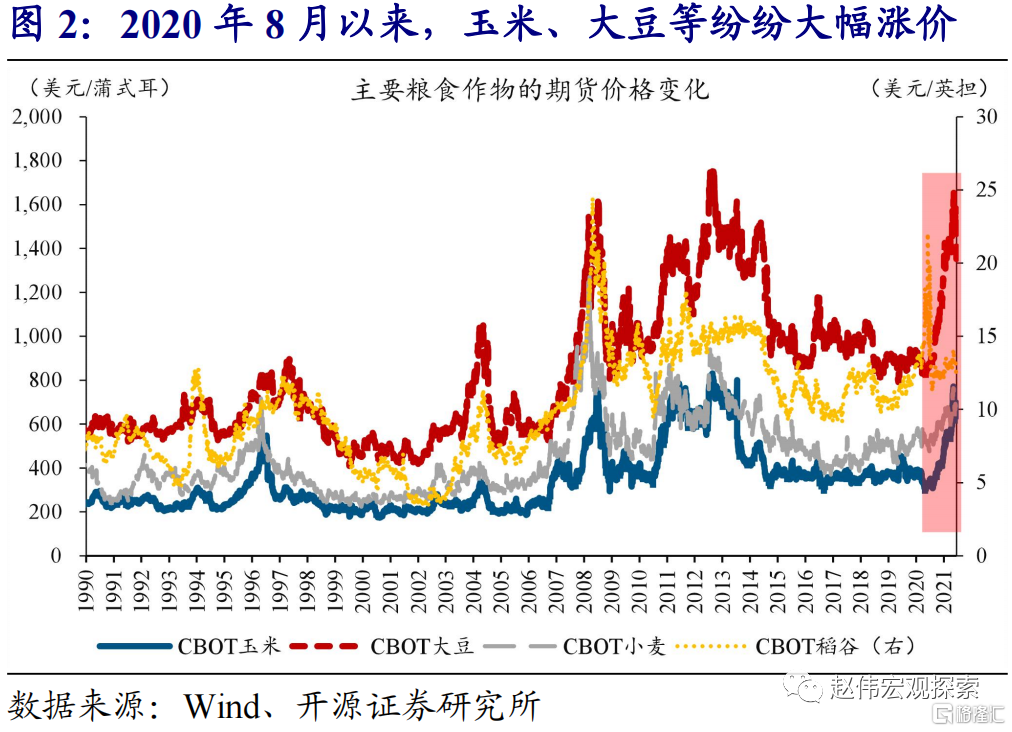

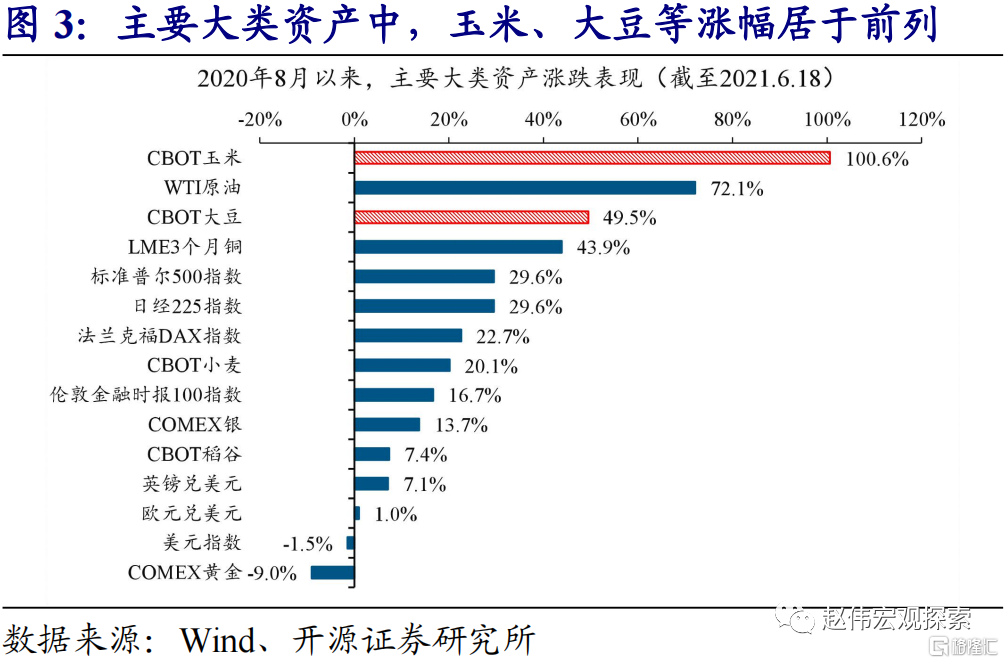

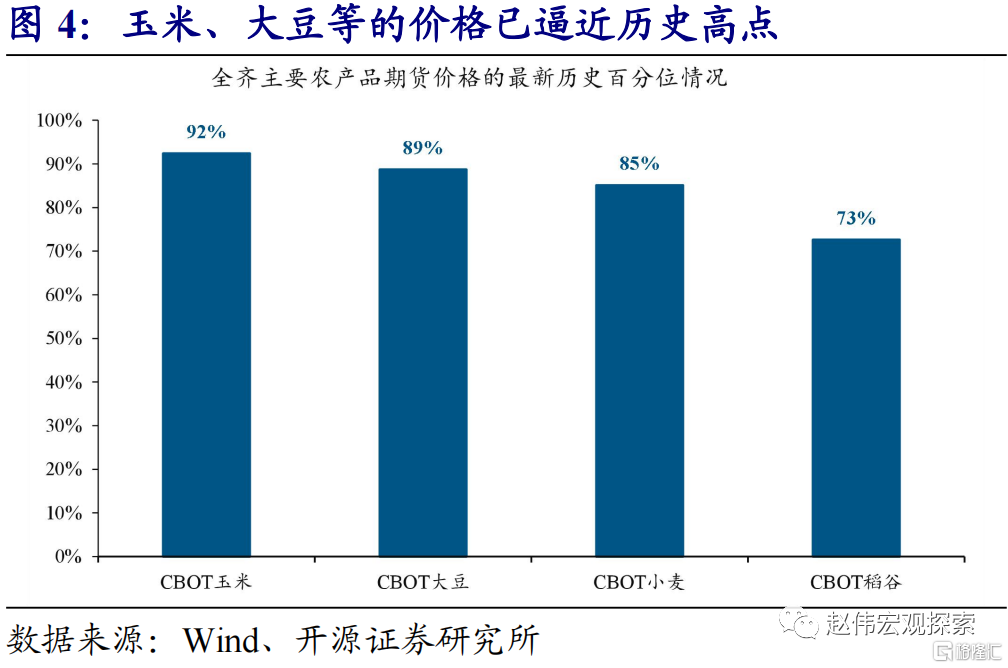

2020年8月以來,糧價大漲,大豆、玉米等價格紛紛逼近歷史高位。2020年8月至今,聯合國糧農組織(FAO)公佈的糧價指數大漲37%,逼近歷史高位。主要糧食作物中,玉米、大豆價格雙雙飆升至歷史百分位的90%上下,在主要大類資產中表現突出。其中,玉米價格漲幅高達100.6%,大豆價格上漲也近50%。

受糧價上漲推動,部分新興經濟體的通脹水平快速飆升。作爲主要產糧國之一的俄羅斯,受糧價持續上漲推動,佔CPI比重高達25%的食品項價格大漲,對整體CPI同比的貢獻高達2個百分點。與俄羅斯相似,巴西、墨西哥等新興經濟體的通脹水平快速飆升。同時,由於本幣貶值,新興經濟體輸入性通脹壓力明顯放大。

以史爲鑑,糧價的決定機制是什麼?

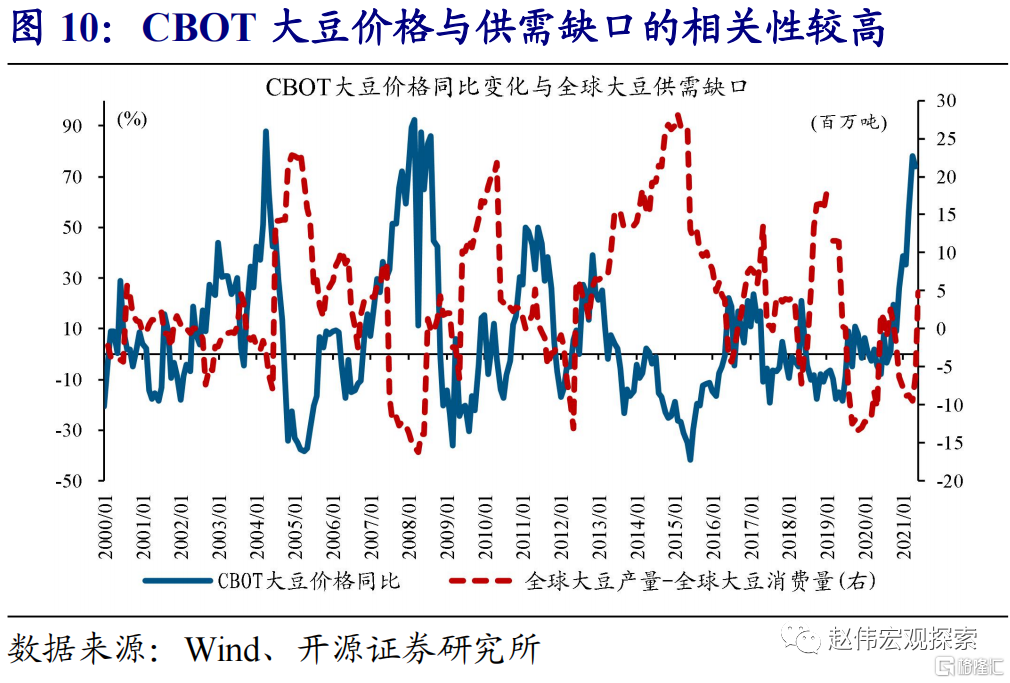

由於需求彈性小於供給彈性,糧價受供給端影響較大。糧食作物的需求用途多來自食品加工等,波動相對較小。值得注意的是,伴隨生物燃料的蓬勃發展,糧食作物的價格也容易受到原油的替代需求影響。與需求端相比,供給端因爲對天氣依賴度高、常常在極端天氣或自然災害時期出現大幅波動,對糧價的影響較大。

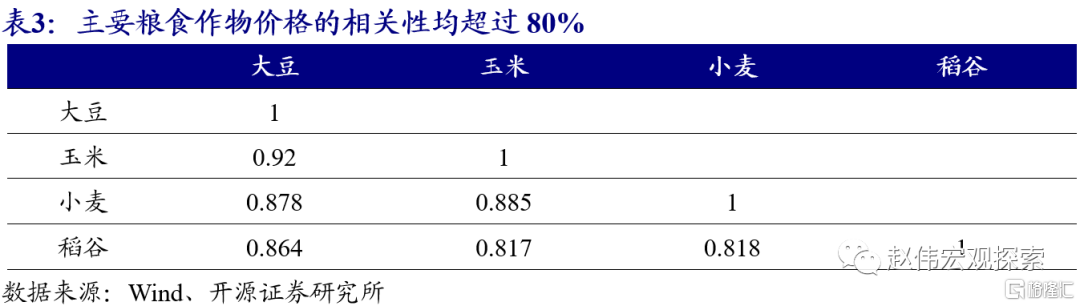

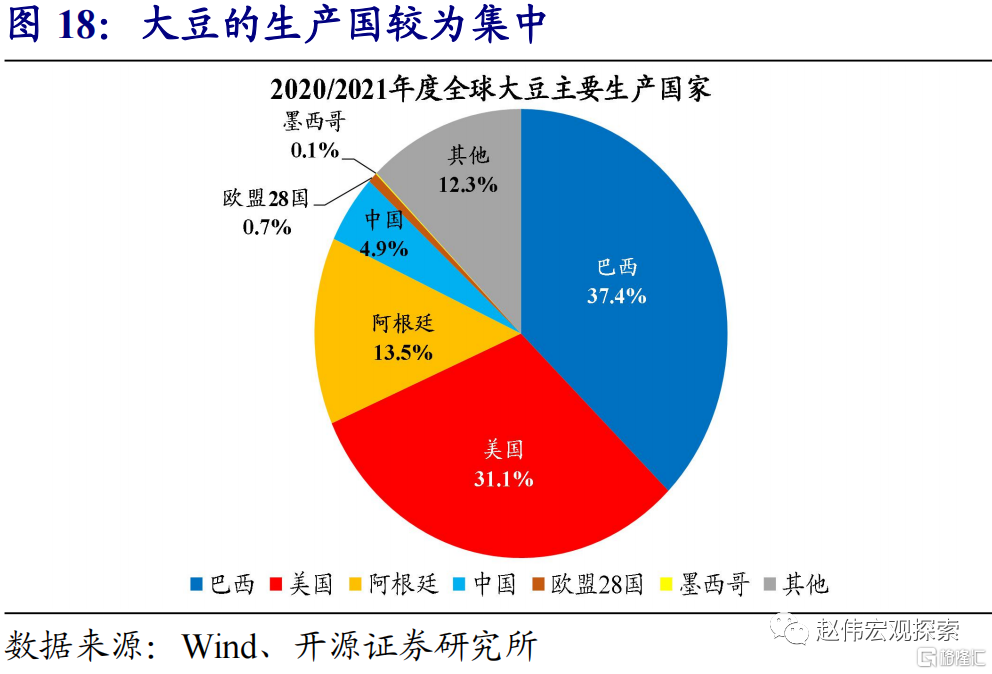

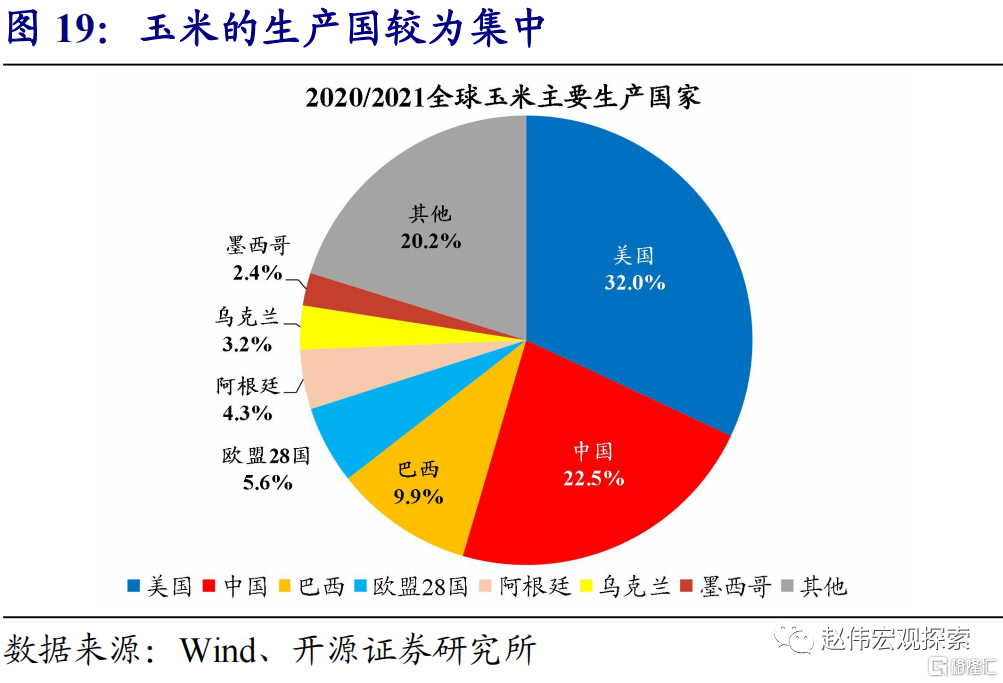

產區集中,疊加用途相似,使得大部分糧食作物價格的走勢保持一致。回溯歷史數據,大豆價格與玉米價格的相關性高達92%,與小麥、稻穀價格的相關性也超過了85%。糧食作物價格走勢高度“綁定”的背後,一方面與生長環境相似,產區重疊有關;同時也受主要需求均來自食品加工、飼料及生物燃料生產等影響。

本輪糧價的演繹方向,及對全球通脹影響?

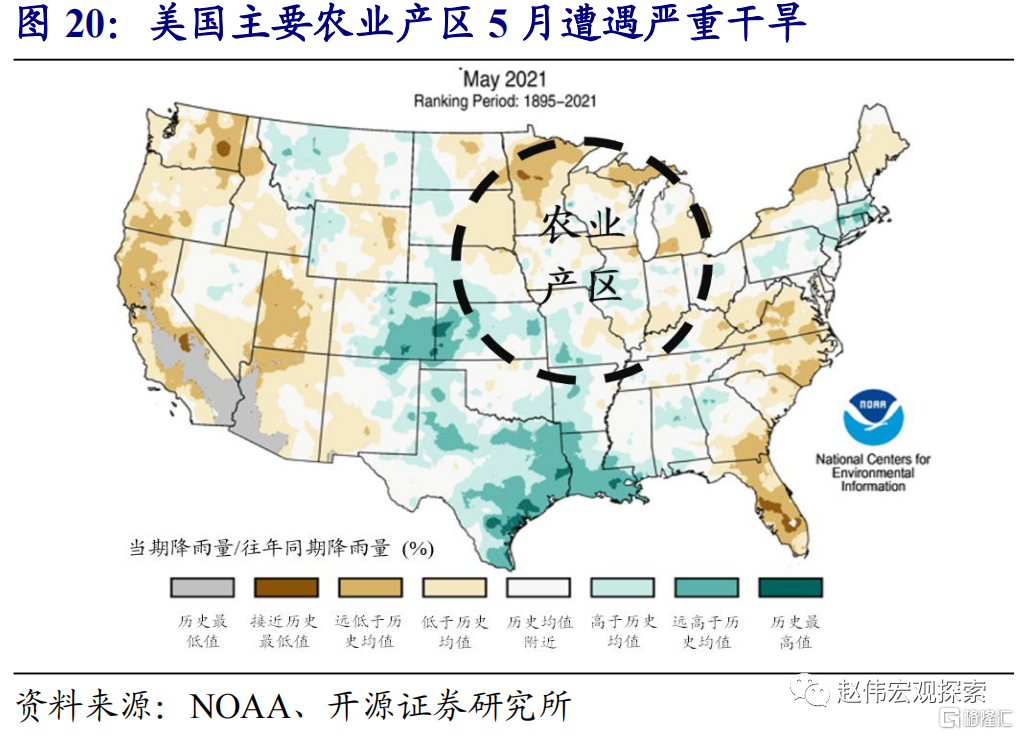

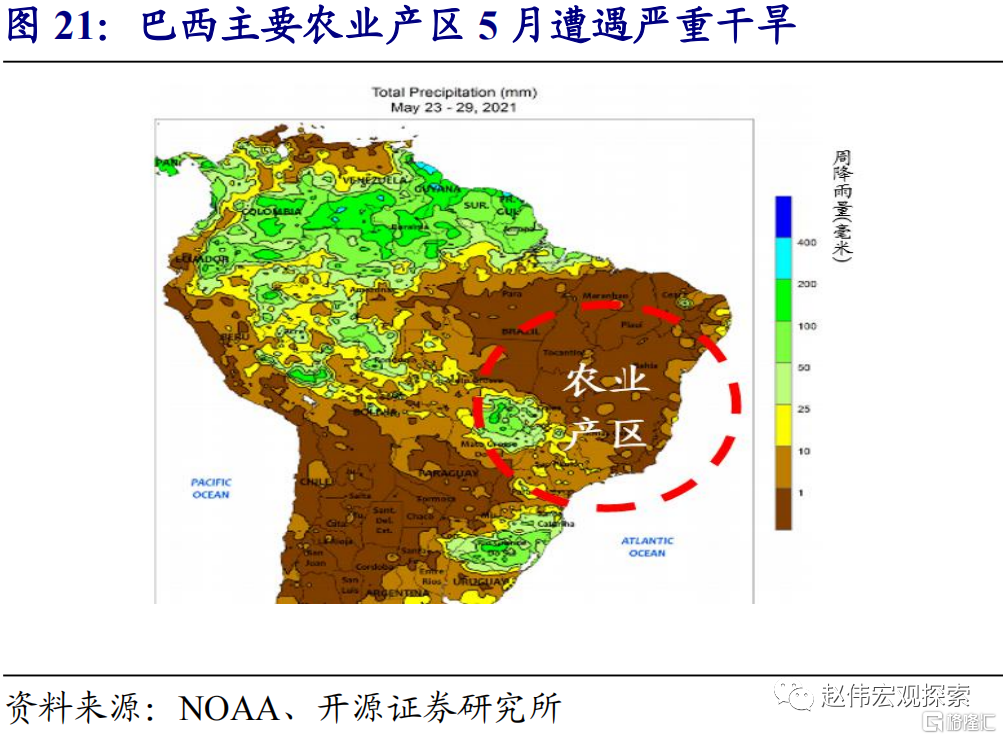

受拉尼娜現象及新興經濟體疫情反覆等拖累,全球主要糧食作物的供給或持續受限。2020年下半年拉尼娜現象發生後,美國、巴西遭遇了百年難遇的大旱,面臨較大的減產壓力。同時,受制於疫苗供應不足,巴西等新興經濟體年內疫情反覆或仍是常態,疊加俄羅斯等或延續出口限制,全球糧食供應緊張局勢持續加劇。

除此以外,油價趨勢上漲,容易進一步加大糧價上漲壓力。年初以來,需求改善及供給可控下,油價漲幅超50%。伴隨美歐等發達經濟體疫情逐步收尾、經濟加速重啓,疊加OPEC+謹慎增產、美國頁巖油公司不願增加資本支出,油價趨繼續上漲。油價的趨勢上漲、推升生物燃料需求等,易使玉米等價格“水漲船高”。

糧價飛漲,或成爲後疫情時代,全球大通脹的又一推手。2020年,因疫情導致大量食品加工廠停產,美歐等食品價格曾一度大漲,後者也導致了2021年的CPI食品項同比數據“失真”,成爲整體通脹的拖累項。但從環比來看,糧價的上漲,使食品項漲價幅度明顯超出季節性,帶來的通脹壓力已然顯現。對於經濟基本面更加羸弱的新興經濟體而言,還需警惕本幣匯率貶值,帶來的輸入性通脹風險。

風險提示:病毒變異導致疫苗失效等。

報告正文

1、 糧價飛漲,全球大通脹的又一推手

事件:2020年8月以來,玉米、大豆等主要糧食作物的價格大幅上漲。

資料來源:FAO、Wind

1.1、 2020年8月以來,糧價大幅漲價,持續推高部分經濟體通脹水平

2020年8月以來以來,糧價大幅漲價,部分糧食作物的價格已逼近歷史高點。聯合國糧農組織(FAO)公佈的糧食價格指數,可以很好地捕捉糧食價格的變化。2020年8月至今,FAO糧食價格指數上漲幅度超過35%,絕對水平距離2008年、2011年的高點僅“一步之遙”。主要糧食作物中,玉米、大豆價格已飆升至歷史百分位的92%、89%,小麥、稻穀的價格也雙雙大漲。即使與其他大類資產相比,糧價的上漲幅度也位居前列。截至6月18日,玉米價格漲幅已高達100.6%、領跑主要大類資產,大豆價格漲幅也接近50%,跑贏標普500、銅等一衆資產。

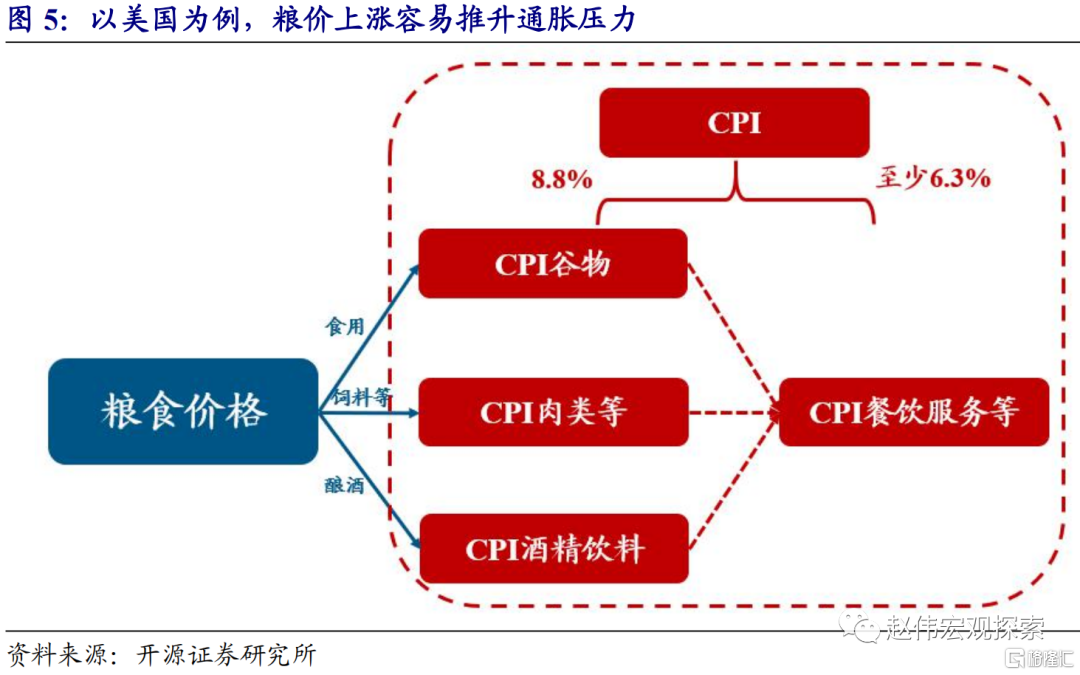

由於糧食價格可以直接影響CPI中的食品項價格,並間接影響CPI餐飲服務價格,糧價上漲常常推升主要經濟體的通脹壓力。糧價上漲,直接影響CPI中的穀物、肉類、酒精飲料等食品項價格。同時,CPI食品項的漲價,也會向CPI餐飲服務等傳遞漲價壓力。以美國爲例,與糧價相關的穀物、肉類、酒精飲料及餐飲服務等價格項總計佔CPI比重超15%。

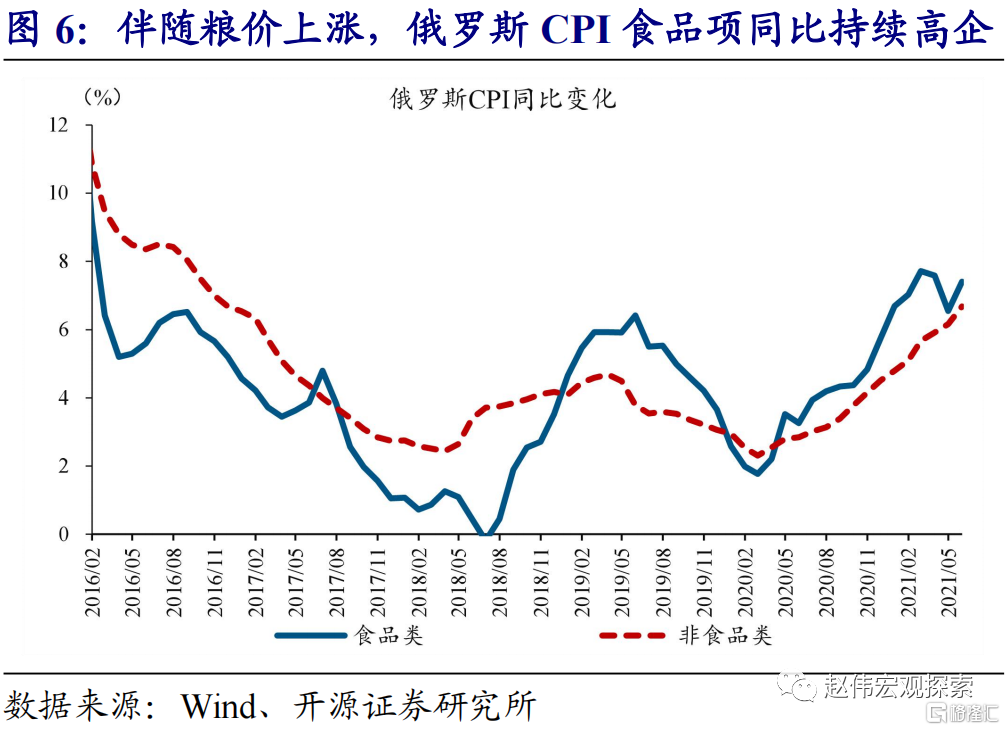

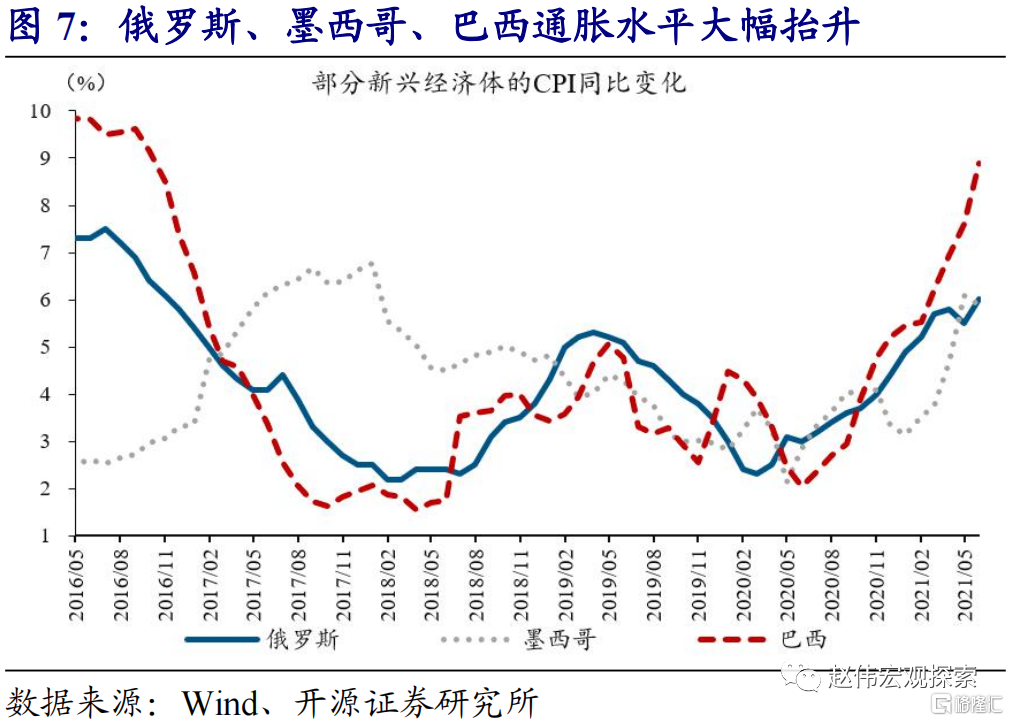

2020以來,受糧價大漲推動,部分新興經濟體的通脹水平快速飆升。以俄羅斯爲例,在糧價上漲的衝擊下,佔CPI比重高達26%的食品項同比增速穩定在7%上下;CPI食品項價格的大幅上漲,對整體CPI同比的貢獻高達2個百分點,並帶動後者一路漲破6%。除了俄羅斯外,受糧價上漲推動,巴西、墨西哥等其他新興經濟體的CPI同比也紛紛升至近年來高位。

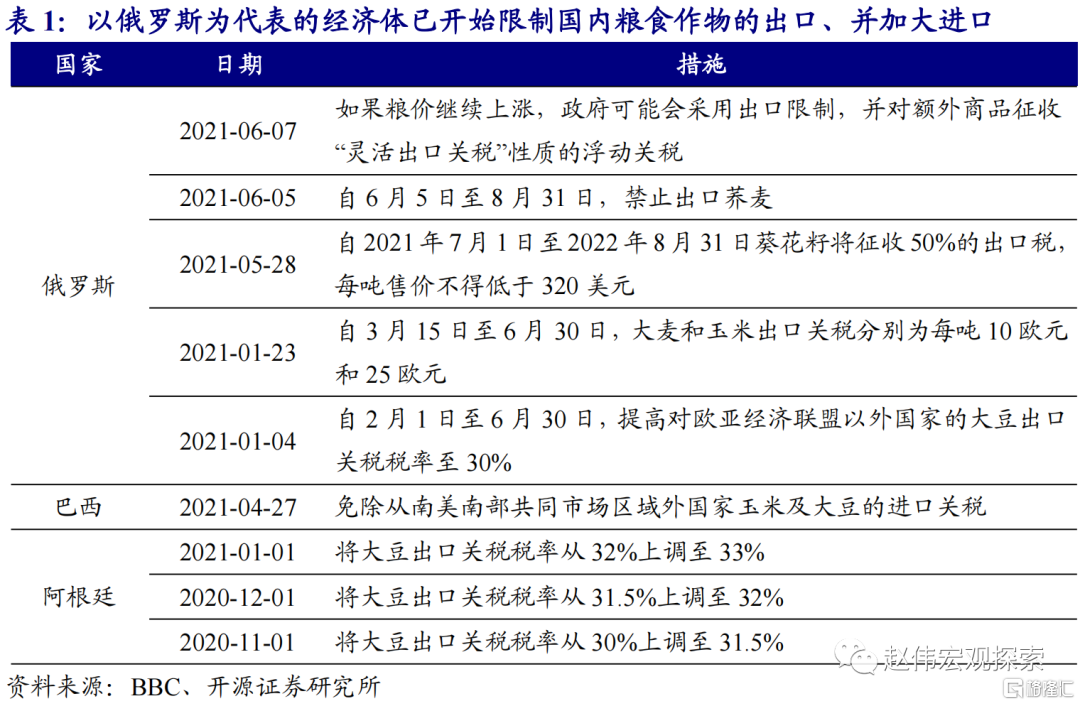

爲抑制糧價上漲、緩解通脹壓力,部分經濟體已開始限制國內糧食作物的出口、並加大進口等。糧價上漲帶來的通脹壓力,讓部分經濟體難以忍受。作爲全球農業大國之一的俄羅斯,爲了平抑國內物價,於1月4日將大豆出口關稅稅率提高至30%,並在接下來數月連續上調大麥、玉米的出口關稅稅率。爲了進一步遏制糧價上漲壓力,俄羅斯在6月7日宣佈,不排除在未來採取新的出口限制。與俄羅斯類似,爲了控制通脹,阿根廷將大豆出口關稅稅率從30%上調至33%,巴西也宣佈免除對玉米及大豆的進口關稅。

1.2、 以史爲鑑,糧價的決定機制是什麼?

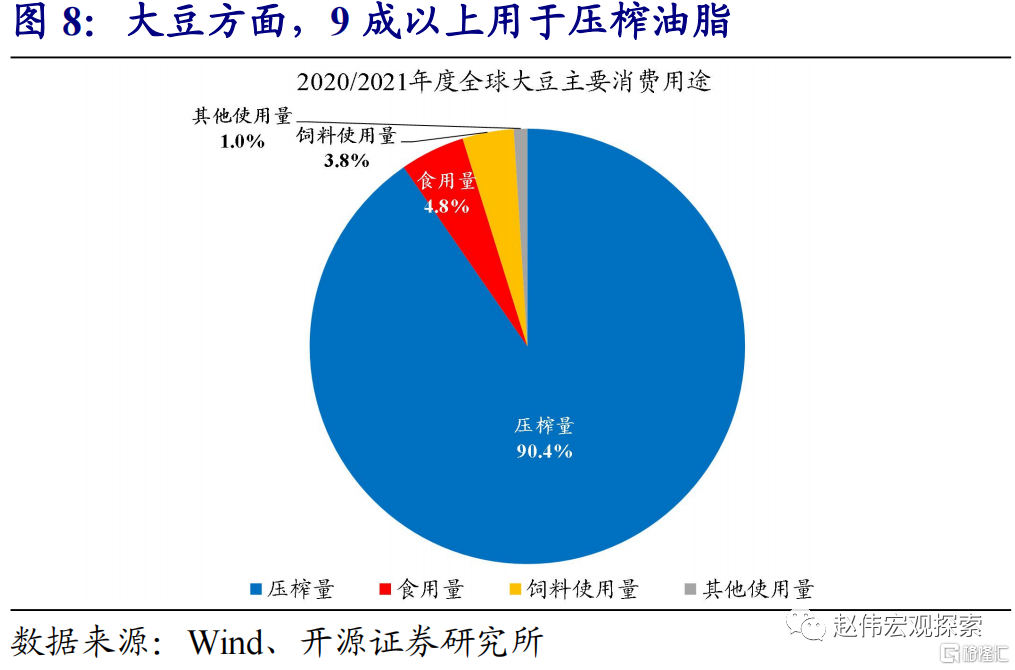

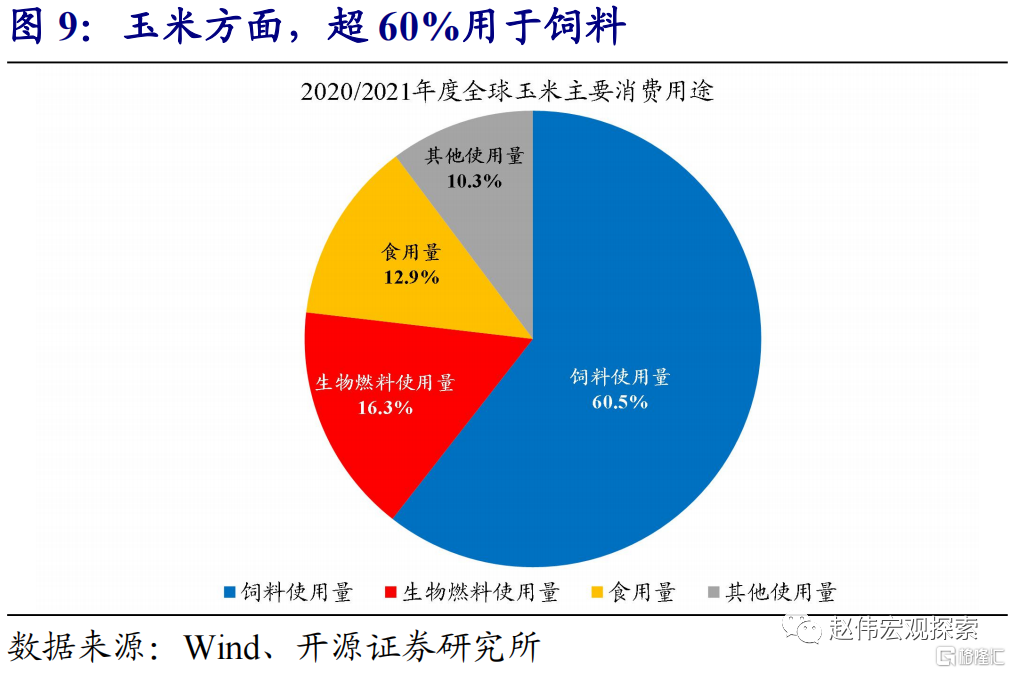

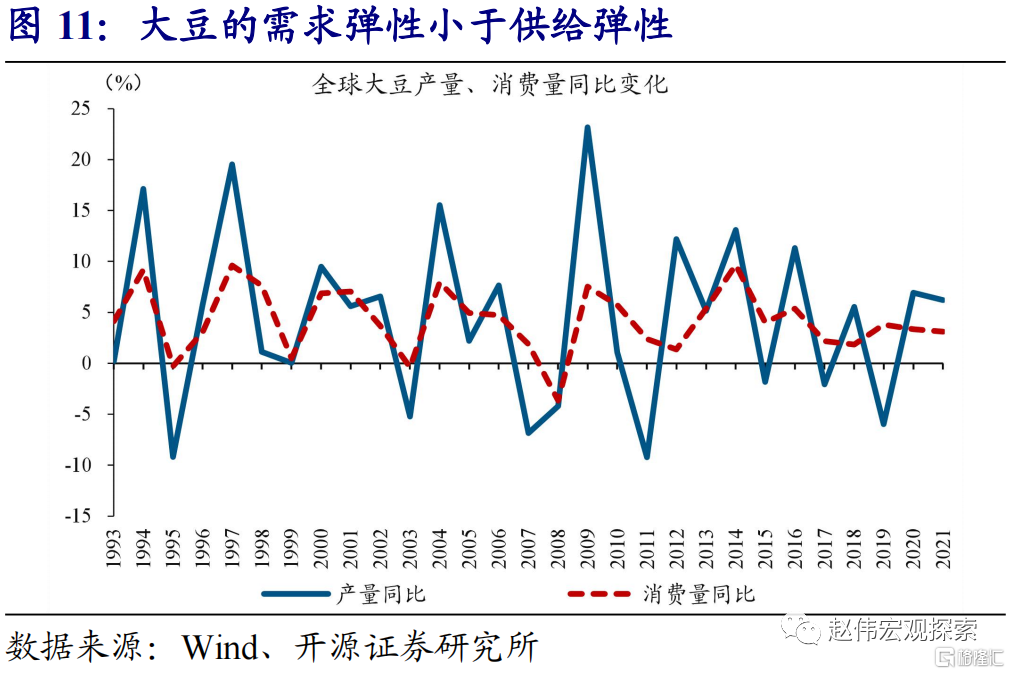

糧食作物主要用於食品加工及飼料、生物燃料生產等;由於需求彈性小於供給彈性,糧價受供給端影響較大。以大豆和玉米爲例,雖然具體用途存異,但基本集中在食品加工及飼料、生物燃料生產等領域。除了大豆、玉米外,小麥、稻穀等的需求用途也多來自食品加工等,波動相對較小。相比需求端,糧食作物供給端的彈性更大。從大豆的供需數據來看,產量的波動遠大於消費量。需求彈性小於供給彈性,使得糧價受供給端影響較大。

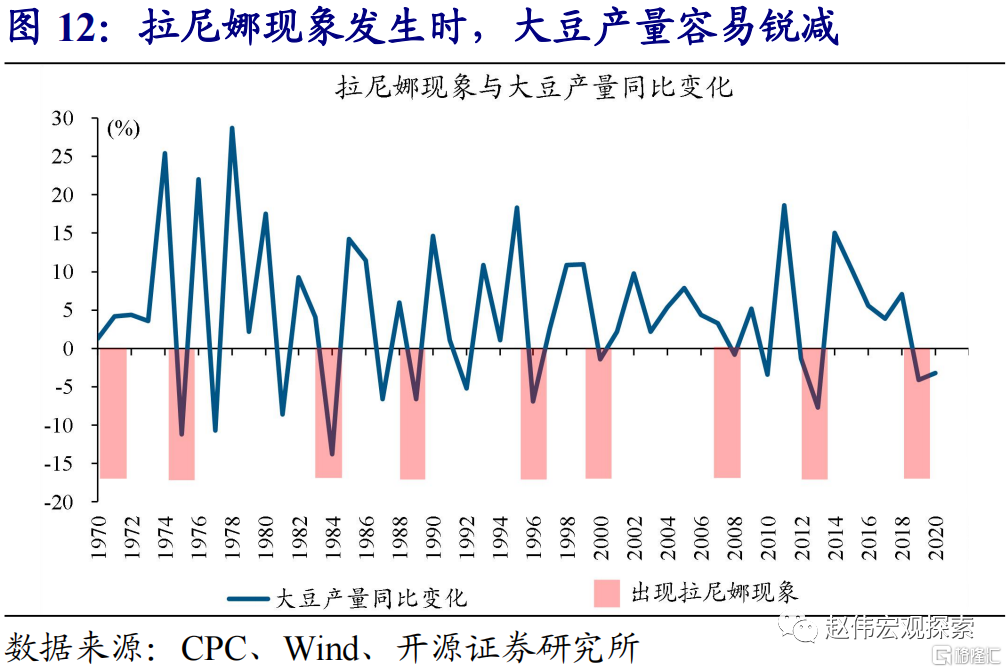

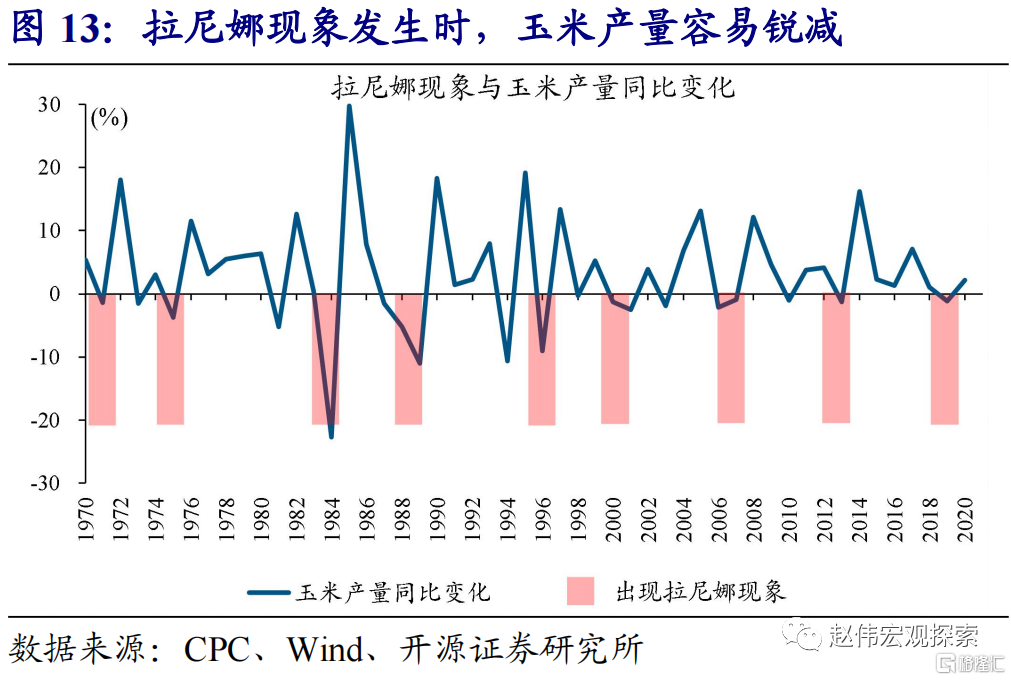

回溯歷史,糧價在極端天氣或自然災害時期,容易因產量受損、大幅上漲。糧食作物的生產對天氣依賴度高,產量容易在極端天氣時期大幅下滑。例如1983、1988、1996年,伴隨極端天氣拉尼娜現象的出現,美國、巴西、阿根廷等產糧大國的主產區氣溫高企、降雨大減,導致大豆、玉米等的產量大幅下滑,價格飆漲。除了極端天氣外,蝗災等自然災害的發生,也容易導致糧食作物產量銳減、價格大漲。

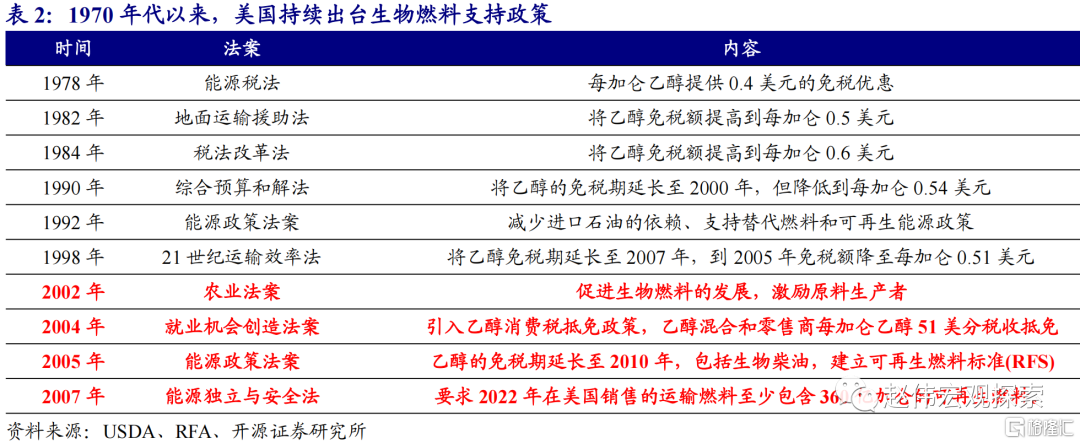

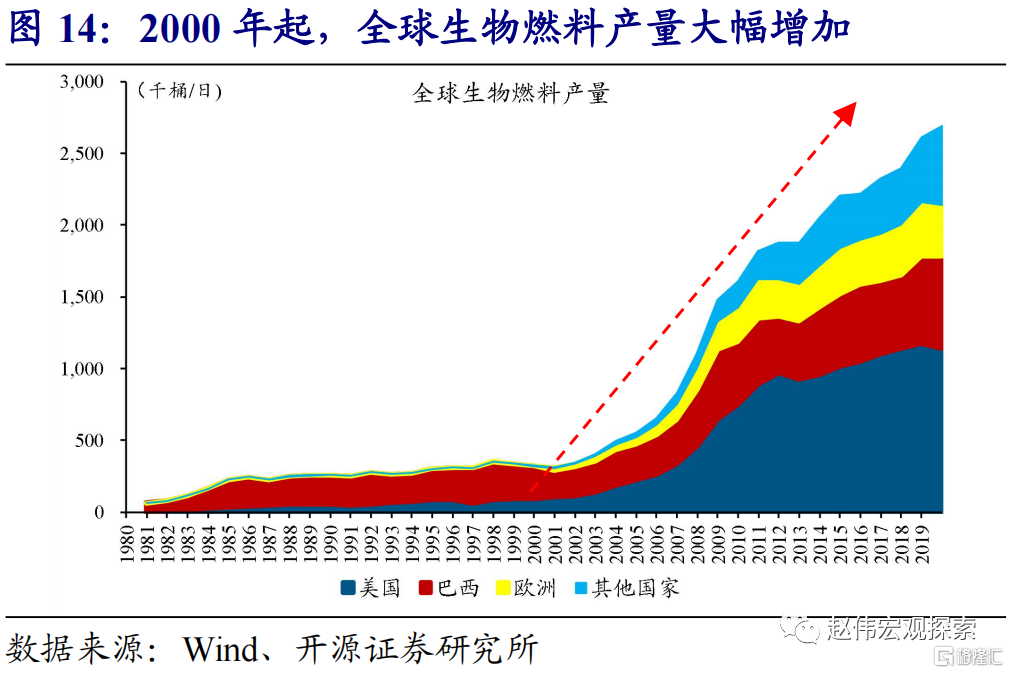

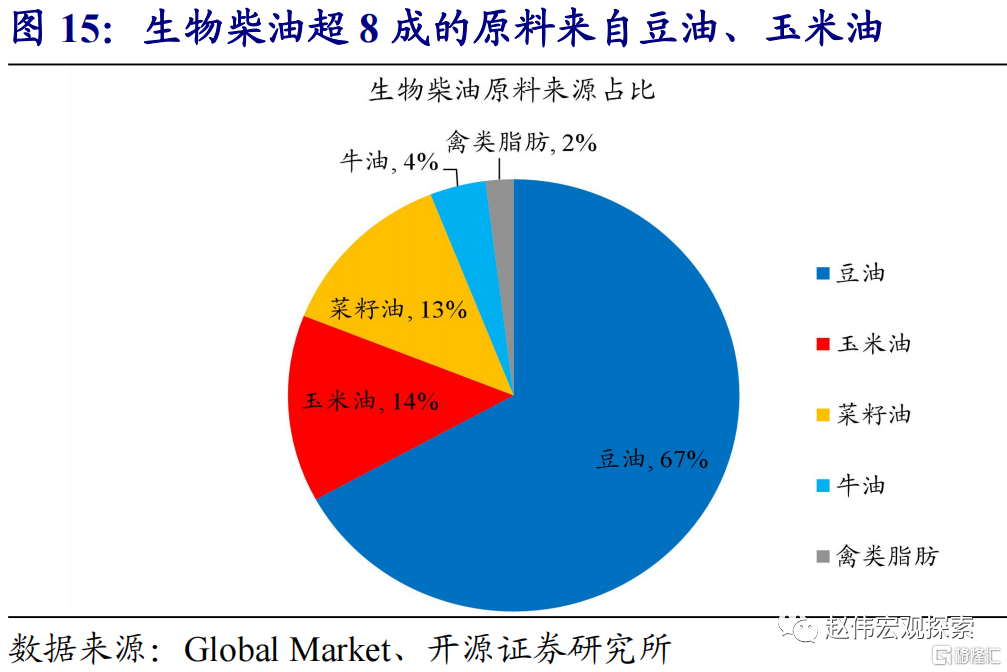

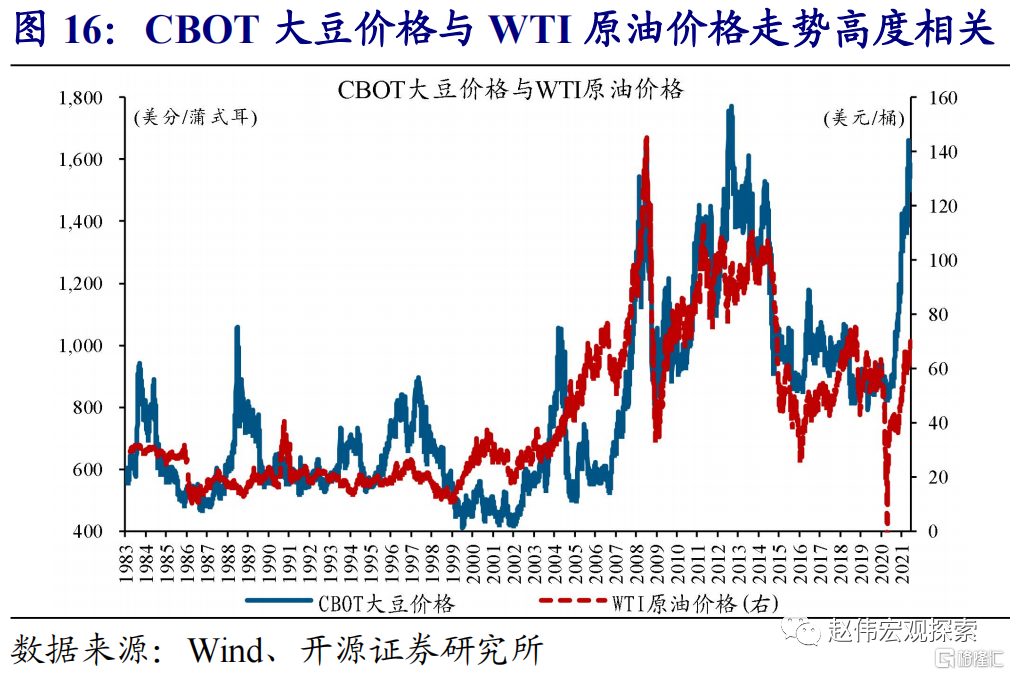

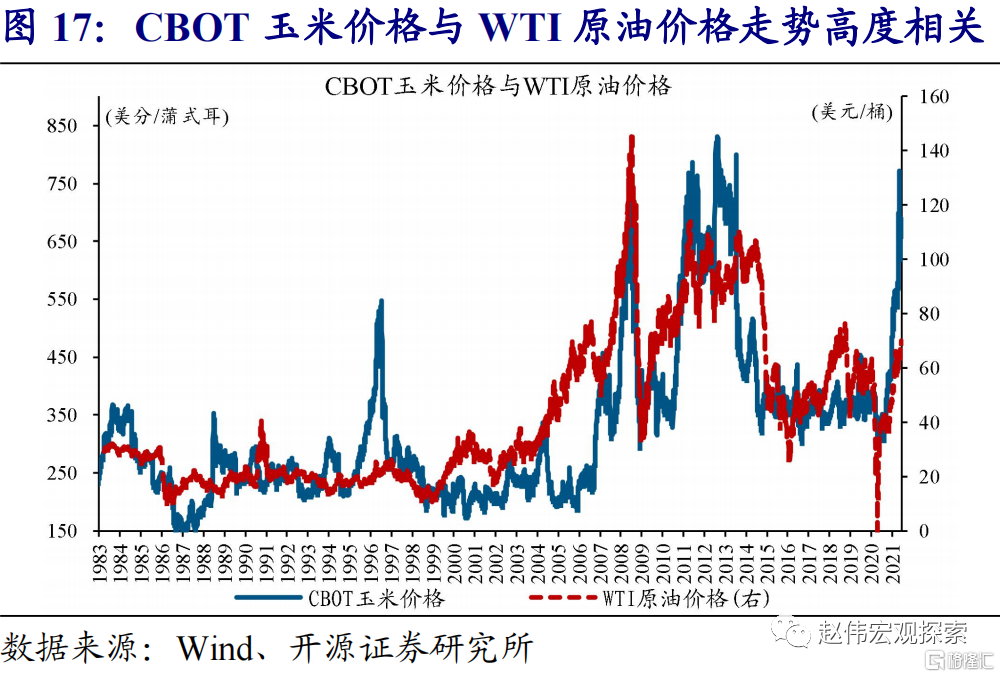

由於還可用於生物燃料生產,油價持續上漲時期,大豆、玉米等的價格往往易漲難跌。自1970年代開始,除了傳統上用於食品加工、飼料等以外,大豆、玉米等越來越多地被用於生產生物燃料。2000年以來,受各種政策紅利推動,由大豆、玉米等生產的乙醇、生物柴油的產能大幅擴張。截至2019年,全球生物燃料產量達到了269萬桶/日,已經成爲原油的主要替代品之一。生物燃料與原油的替代關係,也使得油價持續上漲時期,大豆、玉米等的價格往往“水漲船高”。

產區集中,疊加用途相似,使得大部分糧食作物的價格走勢保持一致。回溯歷史數據,大豆價格與玉米價格的相關性高達92%,與小麥、稻穀價格的相關性也均超過85%。糧食作物價格走勢高度“綁定”的背後,一方面與所需的生長環境相似,產區高度重疊有關;同時,也受到大部分的需求來自食品加工、飼料及生物燃料生產等影響。

1.3、 本輪糧價的演繹方向,及對全球通脹的影響?

由於農業大國美國、巴西雙雙受拉尼娜現象影響,遭遇嚴重乾旱衝擊,主要糧食作物面臨較大的減產風險。主要農業大國中,美國的播種季一般在每年4-5月,地處南半球的巴西一般爲10-11月。自2020年8月拉尼娜現象來襲後,美國、巴西先後在播種季遭遇了百年難遇的大旱。巴西權威機構國家商品供應公司(CONAB)的預測顯示,受乾旱影響,巴西2020/2021年度玉米產量預計由1.064億噸大幅萎縮9.4%至9639萬噸。不僅如此,美國海洋大氣管理局(NOAA)發佈預警,拉尼娜現象或在年底“捲土重來”。極端的天氣,使主要糧食作物持續面臨減產風險。

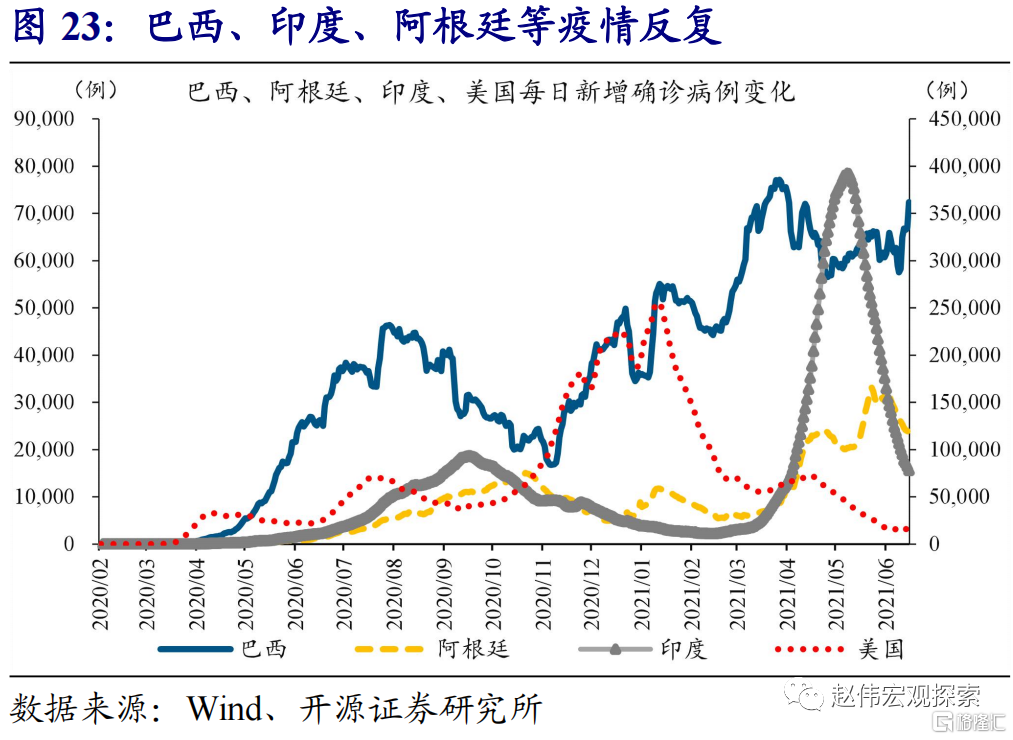

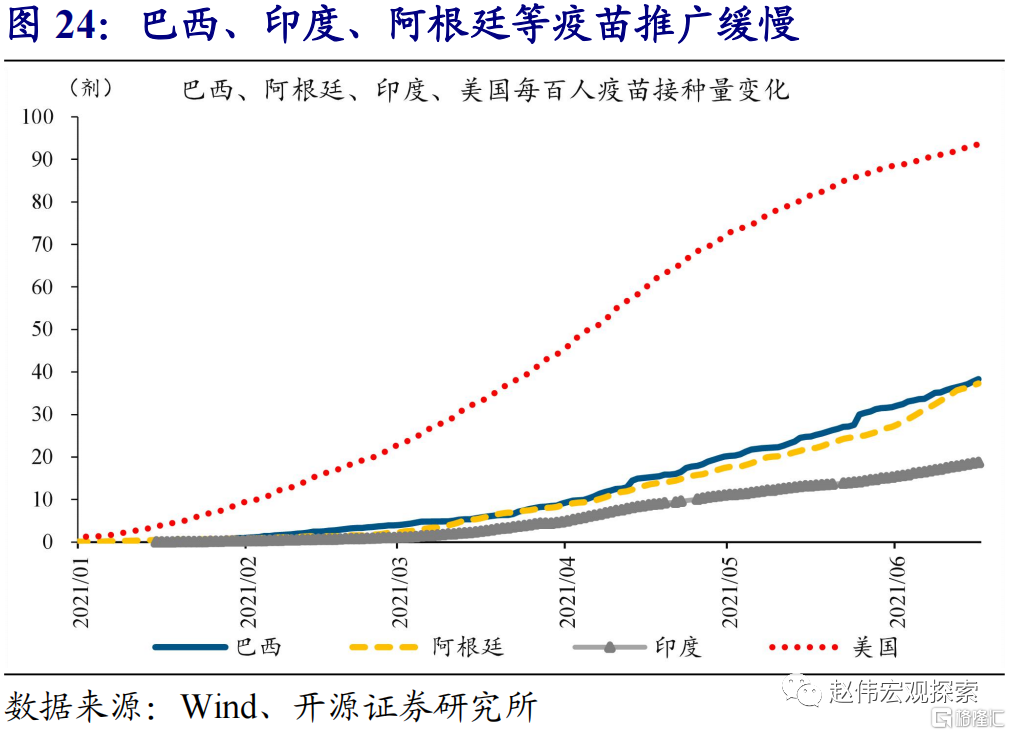

巴西、印度、阿根廷等疫情反覆,以及俄羅斯等限制農產品出口,也加大了主要糧食作物供應的不確定性。2020年疫情爆發以來,巴西、阿根廷、印度等主要農業產區的疫情反覆,導致部分糧食產量受損,巴西的大豆生產是典型代表。受制於疫苗供應不足等,上述經濟體年內疫情反覆或仍是常態。此外,俄羅斯等若延續或加強糧食作物的出口限制措施,也將加劇全球主要糧食作物供應的緊張局勢。

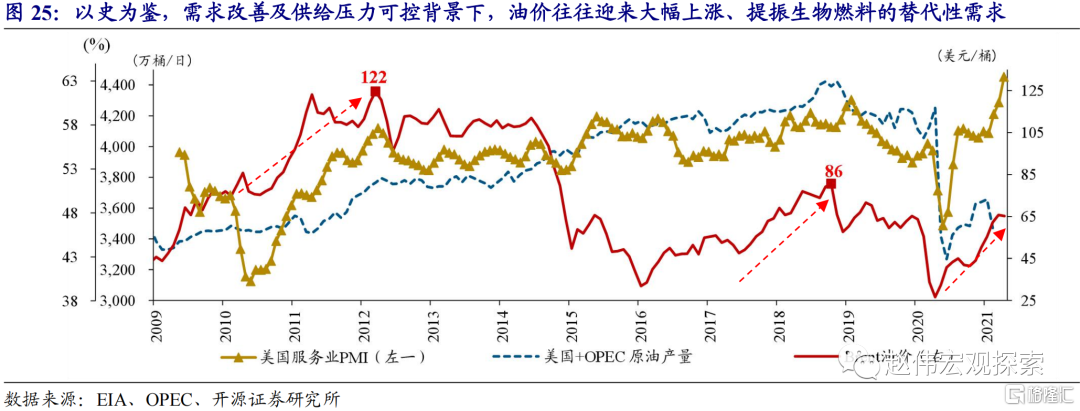

除了產量面臨下滑壓力外,主要糧食作物的價格還容易受到油價大幅上漲的推動。2020年8月以來,在需求改善及供給可控的背景下,油價上漲超過70%。展望未來,伴隨美歐等疫情逐步收尾、經濟加速重啓,全球原油需求有望持續改善;疊加供給端OPEC+謹慎推進增產、美國頁巖油公司不願意加大資本開支,油價依然處於上漲通道中。受油價上漲、推動生物燃料需求擡升影響,大豆、玉米等價格容易“水漲船高”。(關於油價走勢的判斷,請參考我們已發報告《油價上漲遠未結束》)

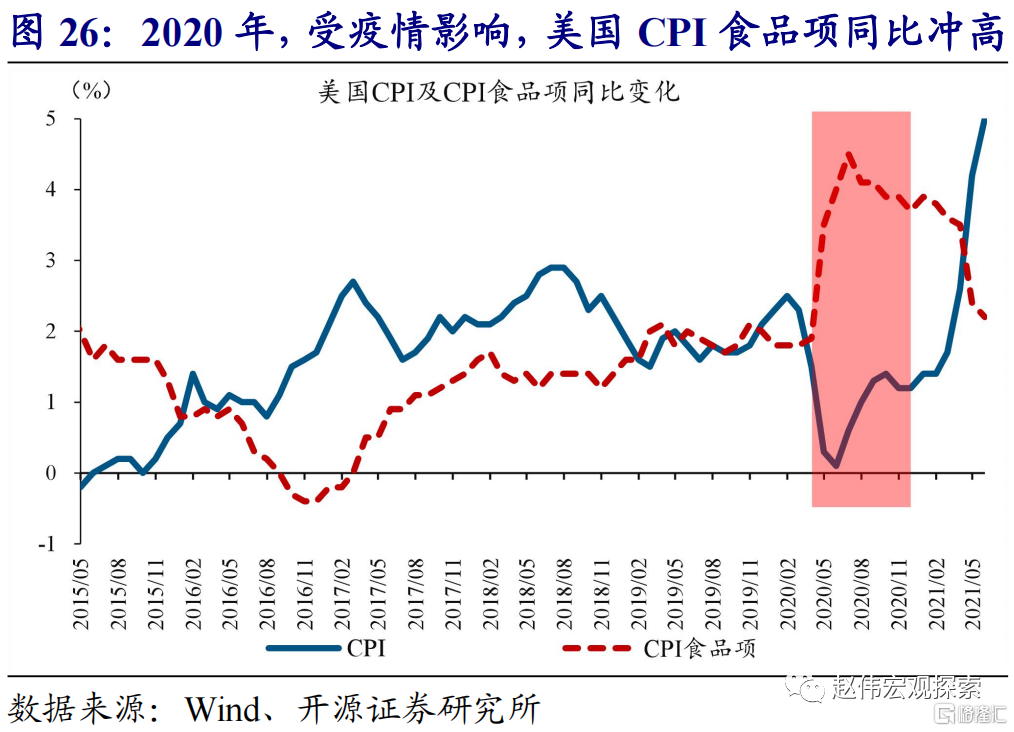

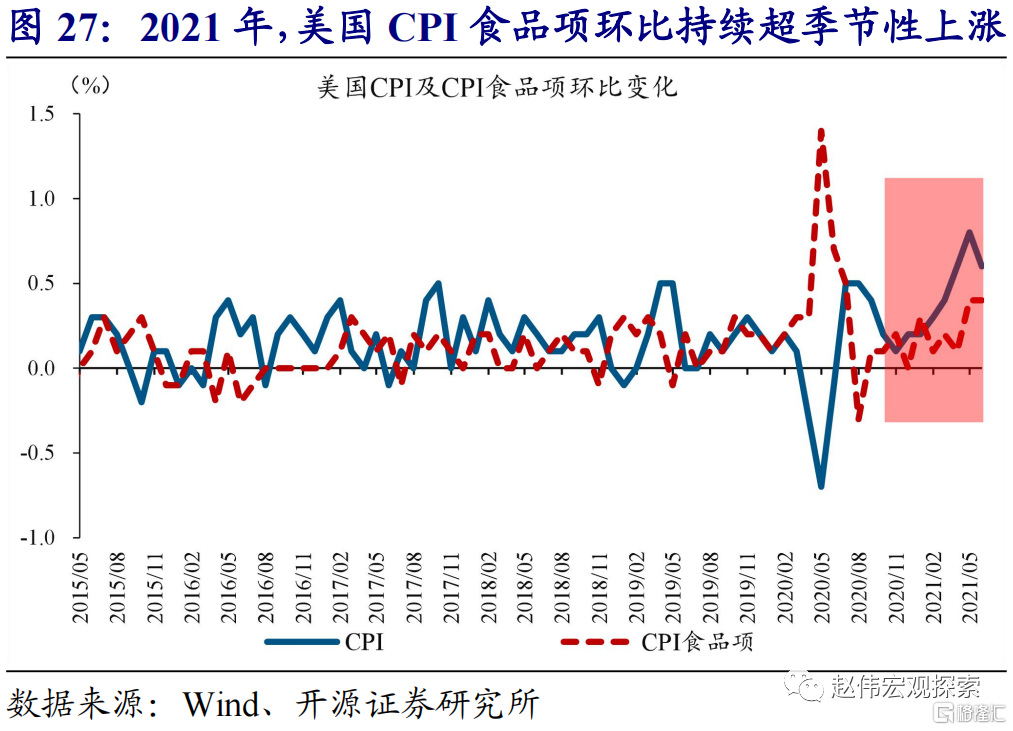

對於美歐等發達經濟體而言,糧價的持續大漲,將進一步加大通脹壓力。2020年疫情爆發後,因大量食品加工廠停產、部分食品供應緊張,美歐等發達經濟體CPI食品項同比快速衝高。過高的基數,又導致了美歐2021年CPI食品項同比數據有所“失真”。不過,從環比數據來看,受糧價持續大漲推動,美國CPI食品項環比已由低點0%回升至5月的0.4%,遠超季節性表現,並推動5月CPI環比創下近40年同期高點。展望未來,糧食漲價效應的不斷顯現,將進一步加大美歐等發達經濟體的通脹風險。

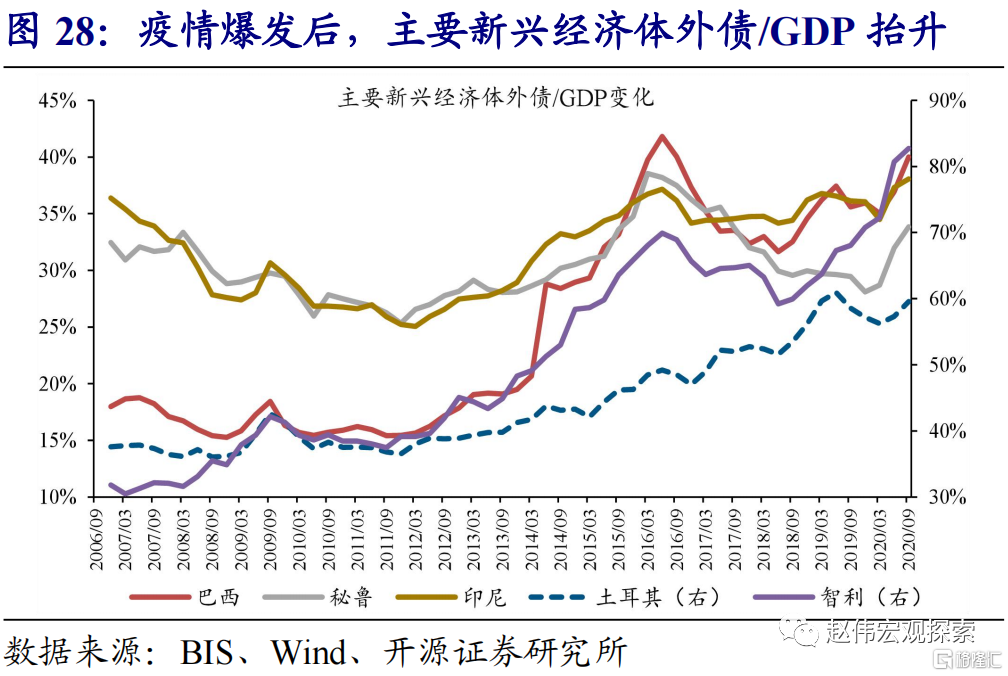

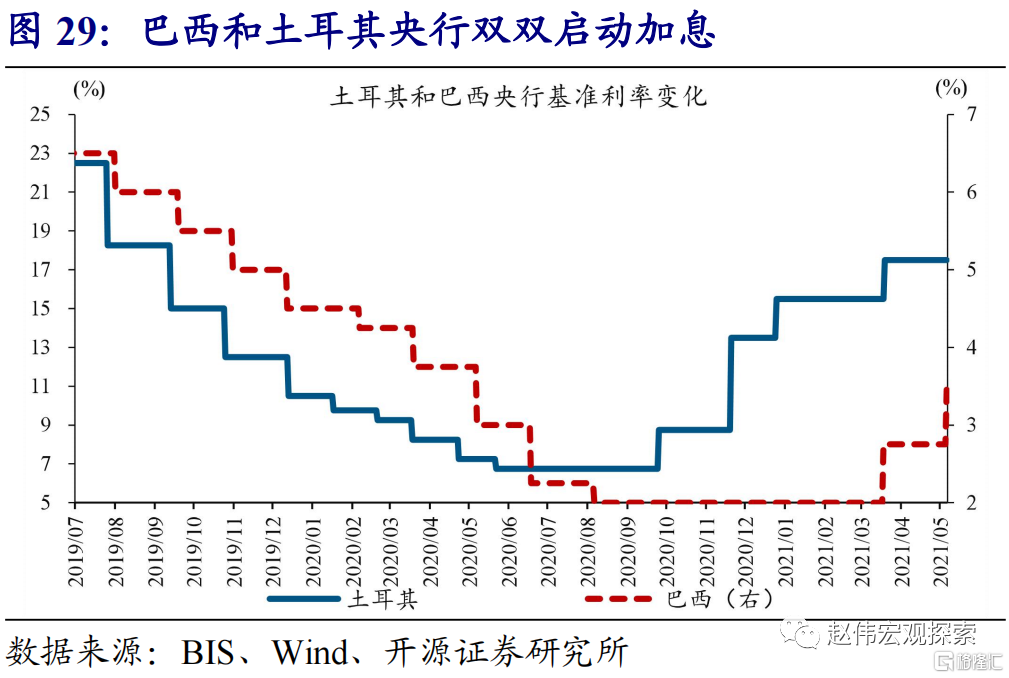

對於大部分新興經濟體而言,糧價上漲的同時,本幣貶值可能進一步加大通脹壓力。疫情爆發以來,大部分新興經濟體的經濟基本面羸弱不堪。面對國內物價過快上漲,部分新興經濟體不得不“忍痛”、開啓加息操作。比如,巴西央行於3月17日、5月6日分別加息50bp、75bp,土耳其央行也於3月18日宣佈加息200bp。上述加息操作雖然可能階段性見效,但已對新興經濟體的經濟基本面產生傷害、加劇本幣匯率的貶值壓力①。糧價上漲的同時,本幣貶值將進一步放大新興經濟體的通脹風險。

經過研究,我們發現:

(1)2020年8月至今,聯合國糧農組織(FAO)公佈的糧價指數大漲37%,逼近歷史高位。主要糧食作物中,玉米、大豆價格雙雙飆升至歷史百分位的90%上下,在主要大類資產中表現突出。其中,玉米價格漲幅高達100.6%,大豆價格上漲也近50%。

(2)作爲主要產糧國之一的俄羅斯,受糧價持續上漲推動,佔CPI比重高達25%的食品項價格大漲,對整體CPI同比的貢獻高達2個百分點。與俄羅斯相似,巴西、墨西哥等新興經濟體的通脹水平快速飆升。同時,由於本幣貶值,新興經濟體輸入性通脹壓力明顯放大。

(3)糧食作物的需求用途多來自食品加工等,波動相對較小。值得注意的是,伴隨生物燃料的蓬勃發展,糧食作物的價格也容易受到原油的替代需求影響。與需求端相比,供給端因爲對天氣依賴度高、常常在極端天氣或自然災害時期出現大幅波動,對糧價的影響較大。

(4)回溯歷史數據,大豆價格與玉米價格的相關性高達92%,與小麥、稻穀價格的相關性也超過了85%。糧食作物價格走勢高度“綁定”的背後,一方面與生長環境相似,產區重疊有關;同時也受主要需求均來自食品加工、飼料及生物燃料生產等影響。

(5)2020年下半年拉尼娜現象發生後,美國、巴西遭遇了百年難遇的大旱,面臨較大的減產壓力。同時,受制於疫苗供應不足,巴西等新興經濟體年內疫情反覆或仍是常態,疊加俄羅斯等或延續出口限制,全球糧食供應緊張局勢持續加劇。

(6)年初以來,需求改善及供給可控下,油價漲幅超50%。伴隨美歐等發達經濟體疫情逐步收尾、經濟加速重啓,疊加OPEC+謹慎增產、美國頁巖油公司不願增加資本支出,油價趨繼續上漲。油價的趨勢上漲、推升生物燃料需求等,易使玉米等價格“水漲船高”。

(7)2020年,因疫情導致大量食品加工廠停產,美歐等食品價格曾一度大漲,後者也導致了2021年的CPI食品項同比數據“失真”,成爲整體通脹的拖累項。但從環比來看,糧價的上漲,使食品項漲價幅度明顯超出季節性,帶來的通脹壓力已然顯現。對於經濟基本面更加羸弱的新興經濟體而言,還需警惕本幣匯率貶值,帶來的輸入性通脹風險。

風險提示

病毒變異導致疫苗失效等。

More Content