本文來自格隆匯專欄:國元證券楊爲斆

摘要

1、面對着通脹的高企,貨幣政策並非擁有非凡的定力,真實的情況可能是:當前的貨幣當局把更多的注押在匯率政策上:

1)這一輪的通脹更多是輸入性的,至少截至目前,被輸入境內的通脹並沒有出現明顯的擴散;

2)在這種外部失衡面前,政策更多對人民幣匯率升值採取了默許甚至鼓勵的態度。

2、正因爲此,當前的央行可能不打算動貨幣政策,也不希望當前的市場對於貨幣政策產生過緊的預期,金融時報的文章就能說明一切。

3、更需要強調的是:央行同樣不希望市場對貨幣的預期過鬆,於是近5000億的資金投放被進行了層層包裝:

1)5月之內,央行的投放幾乎沒有通過公開市場進行,而是通過定向方式給出來的,這已經相當說明問題;

2)此外,這些投放出來的錢,也隱藏在其他存款性公司資產負債表中的“其他負債”部分。

4、但再往前看,流動性可能在未來兩個季度內的某個時間點,會突破這一平穩的軌道而收緊:

1) 央行歷來給出的態度及表述均是在偏應對的思路下做出的,其不會對未來的環境變化做出判斷或假設;

2)通脹環境則可能在未來會觸發政策變化的閾值,至少消費品價格的啓動會導致僅僅運用匯率政策並不足夠。

5、在節奏上,變盤發生在四季度的可能性要更大一些:

1)通脹的超預期也許很難在三季度被證實或證僞;

2)我們的經濟增長當前尚顯疲弱,這個緊縮的節點越靠後,經濟及疫情會更加安全。

6、總體上利率債當前的票息及安全邊際都是不足夠的,建議維持一箇中槓桿、短久期的保守策略。

正文

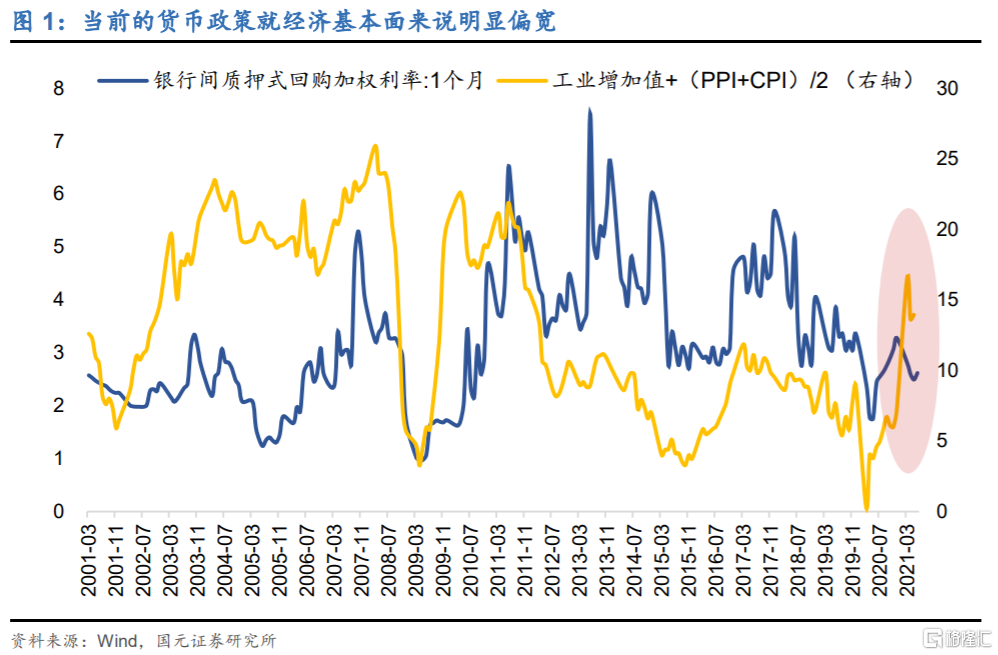

面對着通脹的高企,貨幣政策並非擁有非凡的定力,真實的情況可能是:當前的貨幣當局把更多的注押在匯率政策上。

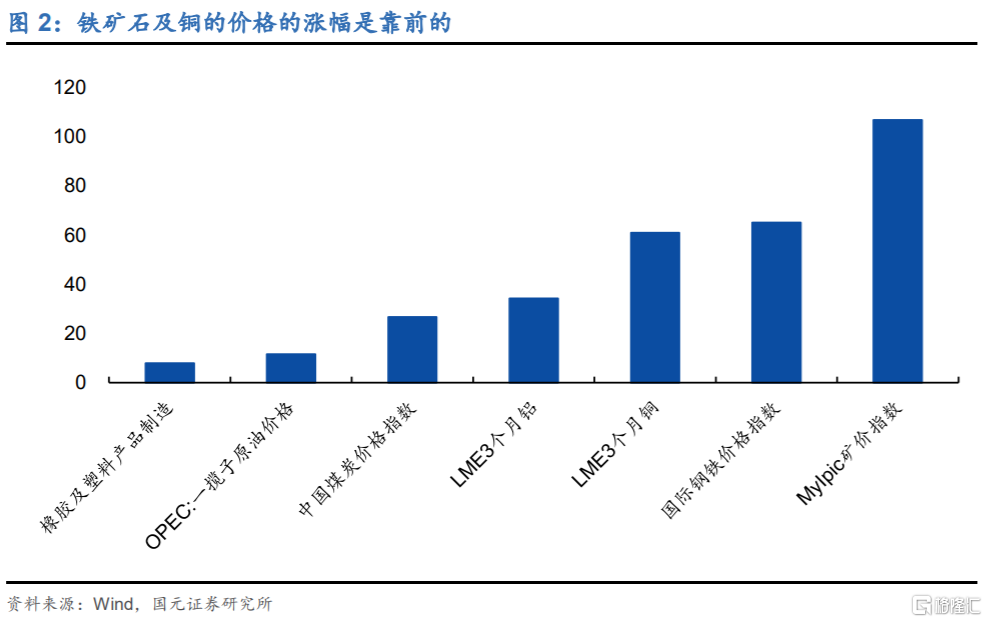

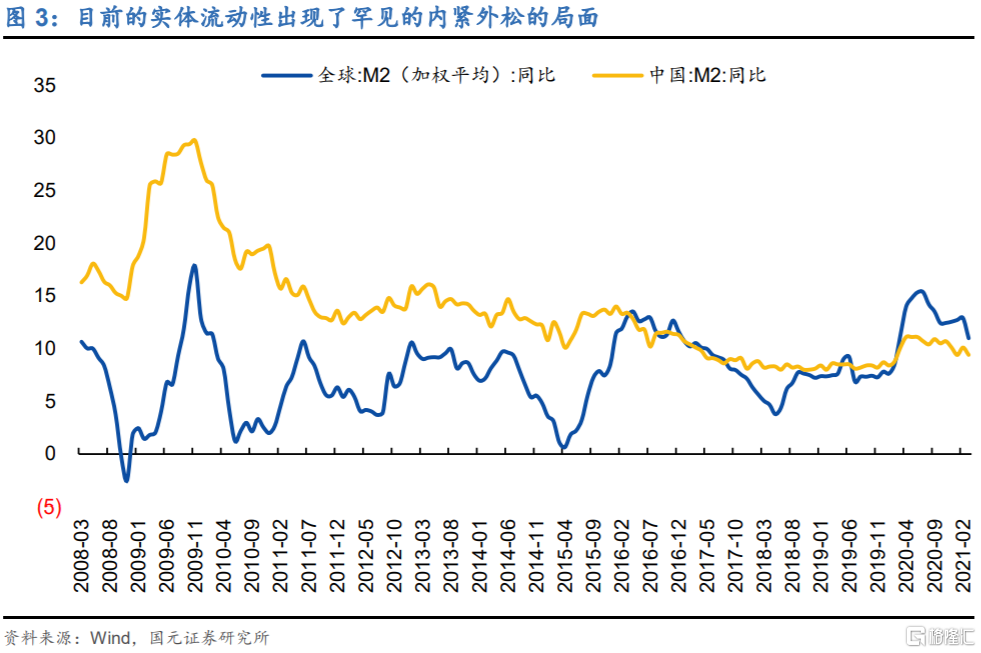

1)可能與我們感覺一致的是:這一輪的通脹更多是輸入性的,且至少截至目前,被輸入境內的通脹並沒有出現相對明顯的擴散。其一,在各個主流大宗品種之中,領漲的品種都是海外定價的,譬如,鐵礦石及銅的價格的漲幅是靠前的;其二,目前的實體流動性出現了罕見的內緊外鬆的局面,這導致在貨幣通過金融屬性對大宗商品的拉昇上,海外要更加順暢。

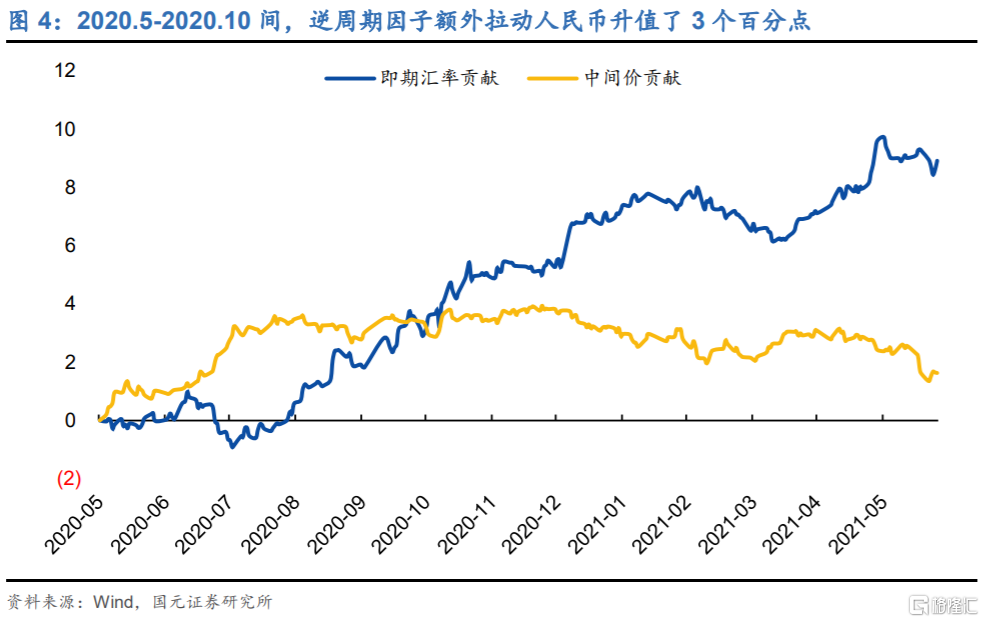

2)在這種通脹局面下,政策只需要關注外部失衡就好,的確不必過多動用貨幣政策。自PPI開始加速時起,政策當局其實對人民幣升值是持默許態度的,至少其沒有在這一輪匯率升值期間出臺任何抑制人民幣升值的措施。甚至在2020.5-2020.10間,人民幣在本已處升值之勢之時,逆週期因子(中間價貢獻)非常罕見地拉動人民幣額外升值了3個百分點,而在2020年10月之後,逆週期因子乾脆從匯率定價機制中退出。

匯率政策其實是貨幣當局的底氣,當前的央行可能的確不打算動貨幣政策,也不希望當前的市場對於貨幣政策產生過緊或過鬆的預期,這可能與當前非常罕見的弱增長和高通脹的組合有關。在《沒有根據的所謂流動性預測可以休矣》一文中,央行所駁斥的觀點和邏輯有失周密,但可以管中窺豹的是:央行對流動性收緊的預期非常敏感,至少央行在控制緊縮預期上,採用了非常直接的窗口指導。

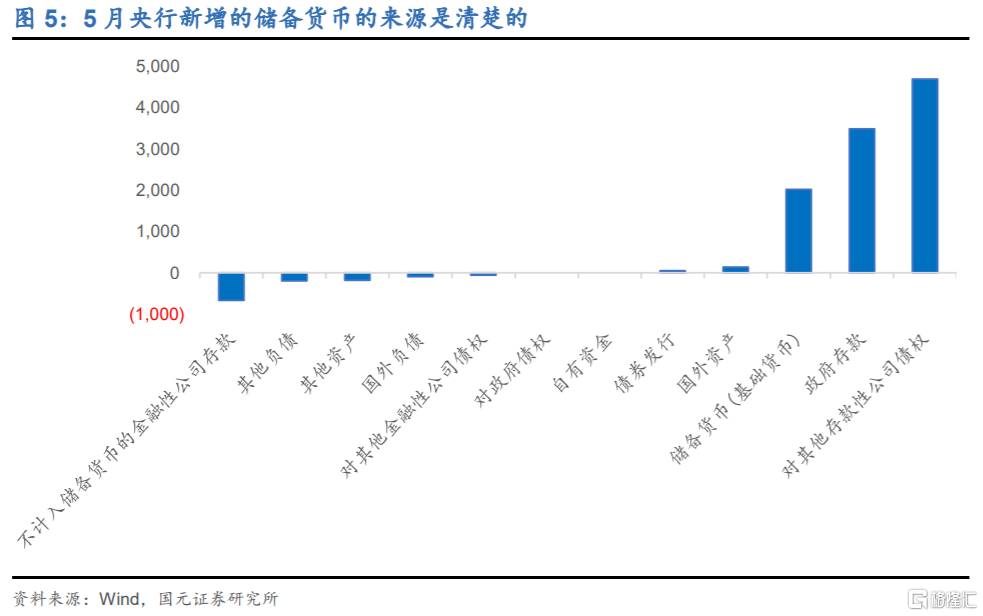

需要強調的是,央行不止是不希望市場對貨幣的預期過緊,也同樣不希望市場對貨幣的預期過鬆,消失的5000億便是一大徵兆。

1)央行資產負債表中,4700億的“對其他存款性公司債權”是真實存在且投向市場的。“儲備貨幣”是央行最終投放基礎貨幣的結果,可以看到,5月央行新增的儲備貨幣(2000億左右)的來源是清楚的,“對其他存款性公司債權”和“不計入儲備貨幣的金融性公司存款”(可能與外匯風險準備金率下調有關)是兩大貢獻,此中並不存在一些含糊不清項目的異常變化。

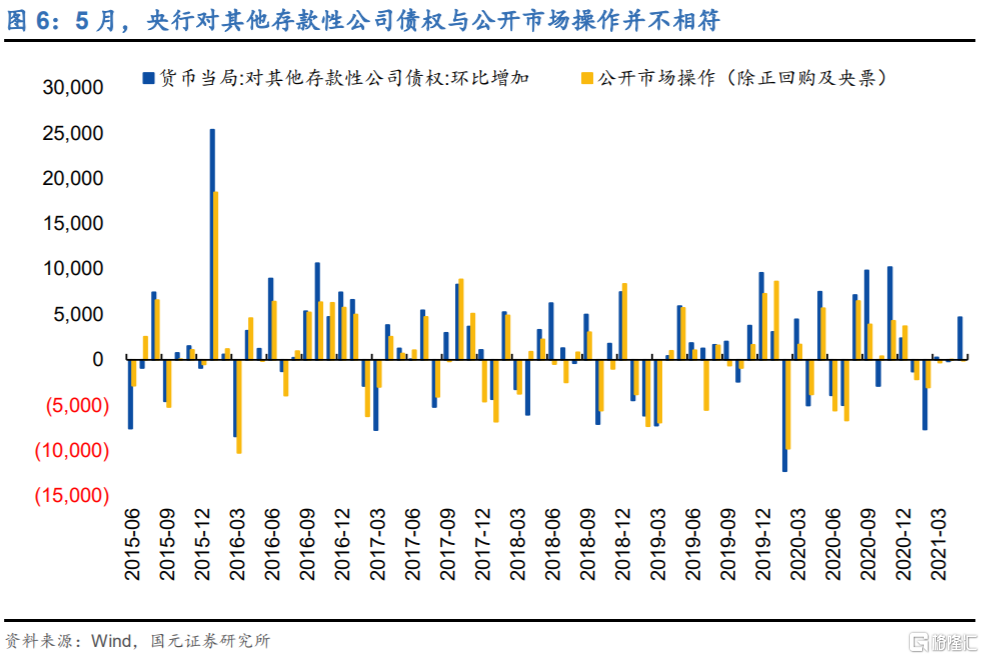

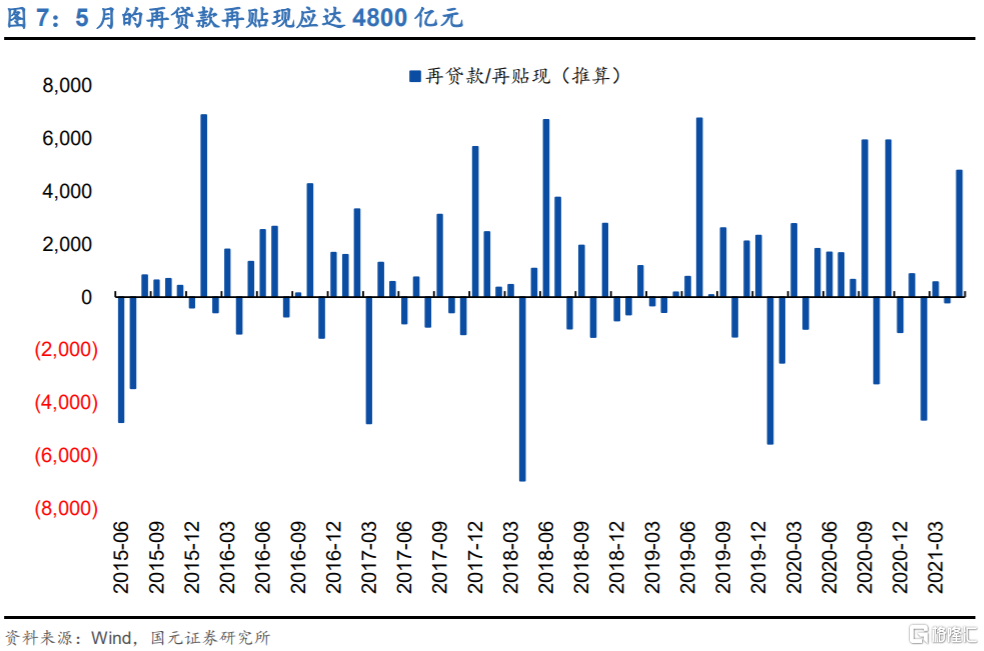

2)根據排除法不難知曉,這些貨幣應都是通過再貸款再貼現這一通道放出來的。央行對其他存款性公司債權除了包括再貸款再貼現之外,也包括除央票及正回購之外的公開市場操作。若央行對其他存款性公司債權與平日的公開市場操作對不上,那差異部分應都是定向再貸款再貼現。照此推斷,5月的再貸款再貼現應達4800億元。

3)央行除了做了相對隱祕的定向再貸款再貼現之外,又對這部分投放進行了另一層的僞裝,即將其藏在其他存款性公司資產負債表中的“其他負債”部分。其他存款性公司資產負債表中的“對央行負債”是沒有體現這部分投放的,而相應地,“其他負債”的增量因這次處理而達到了歷史次高。從該跡象我們可以試推斷的是:在客觀的通脹背景下,央行可能也無意給市場一個貨幣寬鬆的預期。

看似穩定的政策基調及利率水平也許不能持續下去,流動性可能在未來兩個季度內的某個時間點,會突破這一平穩的軌道而收緊。

1)央行歷來所給出的態度及表述,均是在偏應對的思路下做出的。也即:就當前的通脹及增長環境來說,當前的貨幣政策不鬆也不緊,並且如果未來環境的波動有限且不出圈的話,那貨幣政策及利率預還會維持於目前的水平。然而,政策並不會對未來環境的變化做出更多的主動性判斷或假設,如果未來的環境出現較大的變化,則前提條件應不復存在。

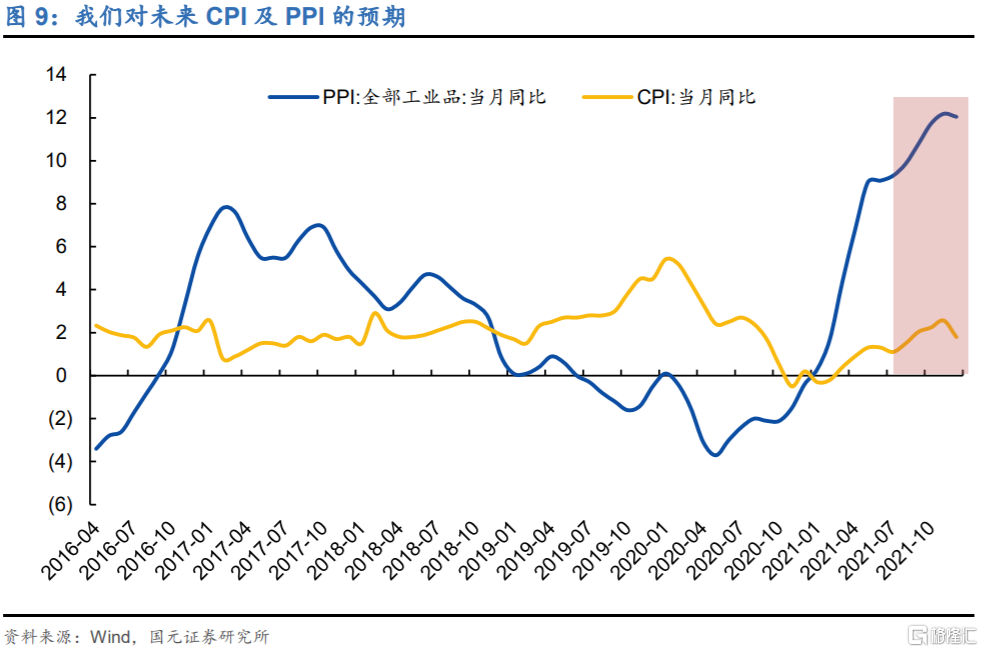

2)然而,通脹環境則可能在未來會觸發政策變化的閾值。通脹在下半年可能繼續超預期,這使得維穩政策的壓力在逐步增加;更爲重要的是:下半年的通脹可能從工業品價格的單飛轉爲工業品與消費品價格的雙飛。儘管消費品與工業品的漲價邏輯略有獨立,但這一景象會非常容易被誤會爲通脹的全面啓動及擴散,至少在該環境下,僅僅動用匯率政策並不足夠。

在節奏上,這個變化可能不會迅速發生,變盤發生在四季度的可能性要更大一些。首先,通脹的超預期很難在三季度被證實或證僞,畢竟在三季度,PPI可能略爲向下,豬週期也可能剛剛轉勢;其次,我們的經濟增長當前尚顯疲弱,這個緊縮的節點越靠後,經濟及疫情會更加安全。但總體上利率債當前的票息及安全邊際都是不足夠的,建議維持一箇中槓桿、短久期的保守策略。央媽的底氣:看似消失的5000億和即將消失的流動性預測

More Content