本文來自:華泰期貨研究院

宏觀摘要

中國央行資產負債表短期仍將延續結構變化的過程之中。隨着貨幣政策中關於疫情的影響基本已經消退,在貨幣政策正常空間的“窗口期”,宏觀政策將保持從逆週期調節走向跨週期調節的切換。我們認爲短期內不會有大範圍降準之類的貨幣政策舉措,更多仍將是針對短板領域將採取更多的結構性寬鬆的定向貨幣政策工具。

美聯儲資產負債表的焦點在於對規模邊際的收縮定價。由於長時間的量化寬鬆操作,美國金融市場已經出現流動性過剩現象。因此,市場普遍預期美聯儲將加快減緩購債規模甚至開啓縮表進程。結合目前聯儲官員講話和當前美聯儲貨幣政策框架,當疫苗接種率達到超75%或者失業率達到5.4%時或將觸發QE放緩的討論,因此7月份的美聯儲議息會議發生變化的概率依然不大,四季度美聯儲議息會議更值得關注。

在《疫情時代中美資產負債表全景分析——央行篇(一)》專題中,我們首先分析了近二十年中國央行和美聯儲資產負債表結構變化;後又對初疫情時代中國央行和美聯儲資產負債表走勢差異進行分析,主要原因由於中國央行和美聯儲所選貨幣政策調控工具不同以及兩國貨幣調控環境不同導致。

本文中,我們將對疫情常態化下的後疫情時代中美央行資產負債表走勢進行展望。我們認爲中國央行已經進入貨幣政策正常化階段,針對疫情政策已經退出;而美聯儲雖然已經向市場釋放Taper的預期,但是貨幣政策轉向仍需時日。

1、中國已進入貨幣政策正常化階段

初疫情期間(2020年1月至2020年5月)中國央行貨幣政策包括:

· 開展再貸款再貼現政策累計8000億元,同時下調銀行發放貸款的利率上限,規定爲貸款發放時最近一次公佈的一年期LPR減100BP;

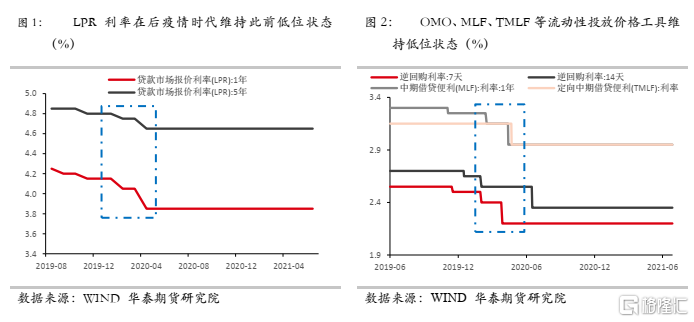

· 下調貸款基準利率1年期LPR利率共30BP,5年期LPR利率共15BP;

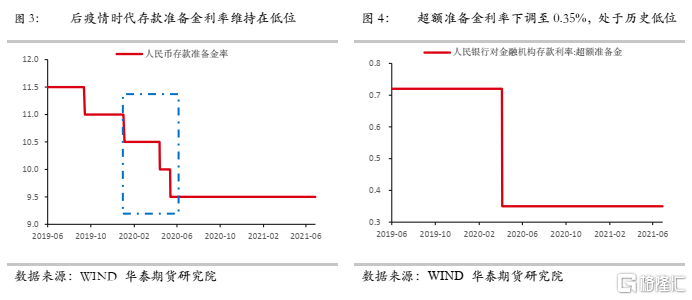

· 下調貨幣流動性投放工具7天OMO利率30BP與14天OMO利率10BP,1年期MLF利率30BP與TMLF利率20BP;

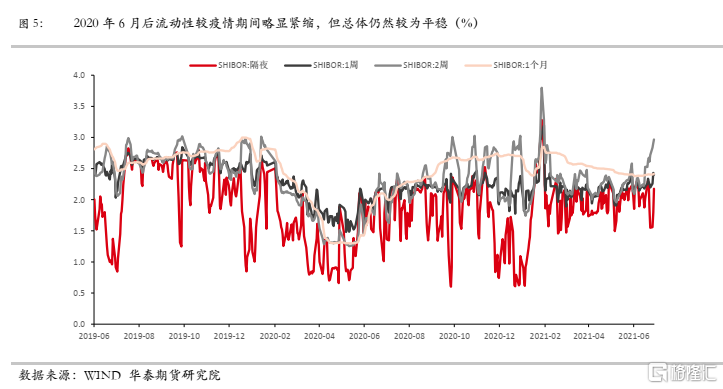

· 兩次降低存款準備金率共釋放超過5500億元長期資金,同時罕見下調超額存款準備金利率37BP至0.35%;

· 直達實體貨幣政策工具:普惠小微企業貸款延期還本付息政策和信用貸款支持計劃。

由於央行貨幣政策工具中公開市場操作、再貸款再貼現工具會使央行資產中“對銀行債權”科目和央行負債中“商業銀行存款準備金”同時擴張;而下調存款準備金率、下調超額存款準備金率工具會使得央行資產中“對銀行債權”科目和央行負債中“商業銀行存款準備金”科目同時收縮,因此這四大工具對央行資產負債表規模產生對衝效果。而由於降低存準率這一工具對於貨幣流動性影響更大,因此央行資產負債表規模在初疫情期間最終呈現小幅收縮趨勢(37.11萬億元下降至36.54萬億元)。

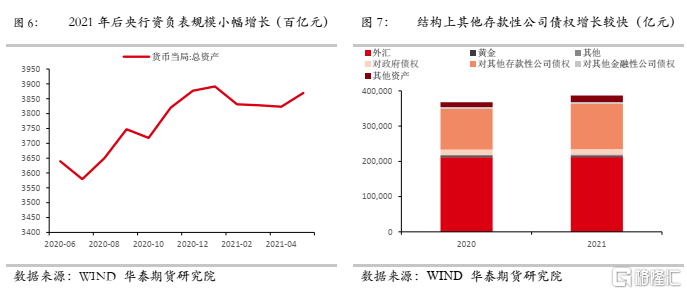

後疫情階段中國貨幣政策從逆週期走向跨週期。2020年年中起,中國疫情已基本得到控制,但受到海外疫情持續擴散拖累部分出口實體企業,同時國內經濟也尚未恢復至疫情前水平,貨幣政策逐步走向穩健。在價格工具上,貨幣政策延續疫情期間狀態,僅在2020年6月跟隨3月7天逆回購利率對14天逆回購利率進行同等幅度下調,其餘基本維持不變;在數量工具上,超量續作公開市場操作維持貨幣流動性充裕合理。當前,2020年爲了應對疫情出臺的延期還本付息等各項非常規政策在2021年3月底逐步退出,貨幣政策迴歸常態化,開始進入穩健區間。我們認爲未來貨幣政策將更多體現的結構性貨幣政策的運用,定向爲中小企業提供扶持,把服務實體放到更加突出的位置。從資產負債表規模上來看,2021後總體呈現小幅增長趨勢,趨勢較緩,從2020年5月的36.7萬億元增長至2021年5月的38.7萬億元,增幅爲5.45%。而從結構上來看,資產端主要增長項目爲“對其他存款性公司債權”即對銀行債權部分。這是央行持續公開市場操作以及MLF等工具向市場投放流動性導致。

後續我們認爲央行貨幣政策短期內持續穩健,關注和平衡以下四個方面作爲主要目標維持貨幣政策正常化:1、經濟增長和就業;2、通貨膨脹;3、金融風險;4內外平衡。同時央行資產負債表將呈現緩慢擴張趨勢,以公開市場操作和新型貨幣政策工具投放流動性導致資產端“對銀行債權”項目增長爲主。

2、美聯儲釋放Taper預期但政策轉向尚需時日

初疫情期間(2020年1月至2020年5月)美聯儲貨幣政策包括:

· 下調聯邦準備基金利率至0%-0.25%;

· 將法定存款準備金率下調至0%,將存款準備金率利率和超額存準備金利率下調至0.1%;

· 下調貼現率至0.25%;

· 宣佈開啓無上限量化寬鬆政策,美聯儲將按照市場需求購買美國國債和MBS;

· 創新政策工具,重啓了一級交易商信貸便利(PDCF)、商業票據融資工具(CPFF)工具,創設了一級市場公司信貸工具(PMCCF)、二級市場公司信貸工具(SMCCF)以及其他各類貸款支持計劃,通過 SPV購買企業債券或者貸款的方式爲特定羣體提供資金支持。

· 與九國簽署美元貨幣互換條例。

零利率背景下的量化寬鬆操作使得美聯儲資產負債錶快速膨脹,總規模從疫情前(2019年12月)4.2萬億美元飆升至疫情後(2020年5月)的7.1萬億美元,增幅接近70%,表現爲急速擴表趨勢。

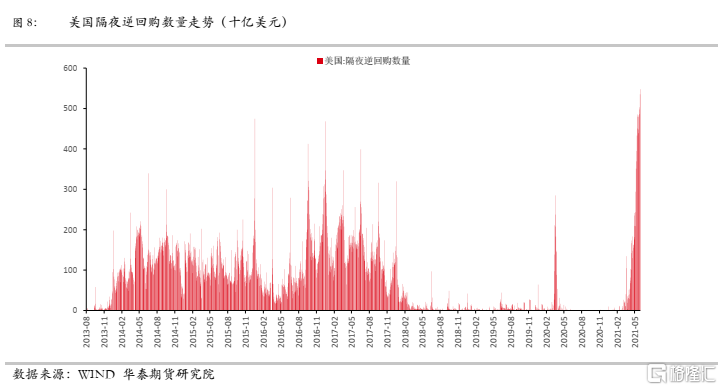

在後疫情階段,由於長時間的量化寬鬆操作導致美國金融市場出現流動性過剩現象。自4月下旬以來,美聯儲隔夜逆回購協議的需求量和成交量均大幅增加,資金重回美聯儲資產負債表中。截止6月11日隔夜逆回購數量已經達到5478億美元水平,創近十年歷史新高,顯示當前美國金融體系流動性處於非常充裕的過剩狀態。正回購和逆回購操作是美聯儲公開市場操作的常見手段,通過與交易對手方協議直接投放或者回收基礎貨幣,不過與中國央行不同,美國正回購是釋放流動性,逆回購是回收流動性。由於隔夜逆回購利率有美聯儲利率走廊下限的作用,當市場流動性過剩時,投資機構將會選擇把過剩資金投入風險較小的美國短期國債中,以尋求較爲安全的資金庇護場所。但是由於美國國債利率受到市場影響,當資金大量流入美國短期國債時,會導致國債供不應求,價格上漲,利率下跌,甚至可能跌入負區間。因此選擇將資金投向利率固定的美聯儲隔夜逆回購是更爲保險的選擇。

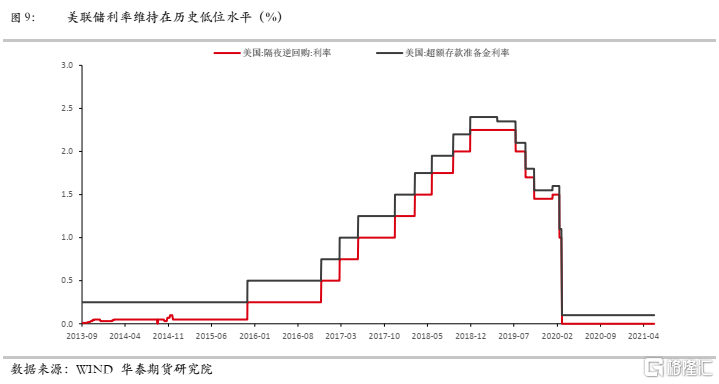

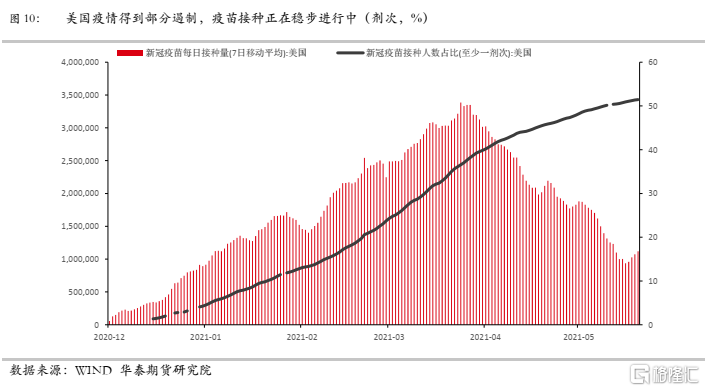

6月美聯儲議息會議釋放Taper信號,顯示加息預期可能提前。由於市場流動性充裕,投資者普遍認爲美聯儲近期將有所行動,減緩QE速度,甚至開始縮表進程。近期紐約聯儲公告稱其將從6月7日開始逐步的出售它持有的公司債券ETF,符合市場預期。而6月美聯儲議息會議宣佈將維持聯邦基金利率在0%-0.25%區間,並維持目前每月不低於800億美元的購債速度,同時將超額準備金利率上調至0.15%,隔夜逆回購操作報價調整爲0.05%,說明美聯儲依舊以寬鬆政策支持疫情後經濟復甦爲主要目標。但美聯儲也超市場預期地釋放出一定鷹派信號,議息會議點陣圖顯示加息預期提前,美聯儲上調經濟增長預期,並大幅上調通脹預期。同時,美聯儲主席鮑威爾表示,如果經濟進展維持當前狀態,將在接下來的會議上考慮縮減量化寬鬆規模。當前,關注美聯儲現階段的政策變化有兩個觀察點,第一個是“疫情”;去年美聯儲向市場釋放的最大預期就是“疫情是最大的基本面”,隨着未來疫苗接種的逐漸到位,應對疫情的政策將開始退出。根據當前美國疫苗接種情況來看,接種增長率有所下降,目前日均接種人數保持在一百萬人每天的平穩水平,而接種人數佔比達到50%左右。按照當前狀態,美國將在四季度實現絕大部分人完全接種。第二個是“就業”;去年8月份美聯儲就已經將貨幣政策框架進行了根本性的修改,只有在經濟取得實質性的進展,美聯儲纔會降低資產購買。當前美國就業市場尚未達到美聯儲目標,因此在當前物價較高的背景下美聯儲左右爲難。我們認爲,結合目前聯儲官員講話和當前美聯儲貨幣政策框架,當疫苗接種率達到超75%或者失業率達到5.4%時或將觸發縮減QE的討論,因此四季度美聯儲議息會議更值得關注。

More Content