本文來自格隆匯專欄:李迅雷,作者:陳興

概要

豬價跌跌不休。今年春節過後,豬肉價格就從高位持續走低,活豬、仔豬價格也是跌跌不休。據農業部數據,6月底豬肉全國平均價已從1月初的53元/公斤降至不足25元/公斤,價格近乎腰斬。自今年年初推出的生豬期貨,3月以來價格走勢也幾乎是一路下行。

止跌信號隱現,價格拐點臨近。豬價變化存在着典型的週期性特徵,理論上其價格決定遵循“蛛網模型”,即當期價格決定需求,而前期價格決定當下供給。目前豬價正處於這一輪週期的底部區間。由於消費習慣基本穩定,因而居民對於豬肉需求的變化相對較為平緩,僅隨季節改變表現出較大波動。而供給端的調整需要考慮到育種時間,一般而言,一輪完整的育種過程大約需要一年半左右。育種時長決定了完整的豬週期大約需要三至四年左右的時間。回顧2006年以來我國的每一輪豬週期,主要都是受到供給因素的推動。

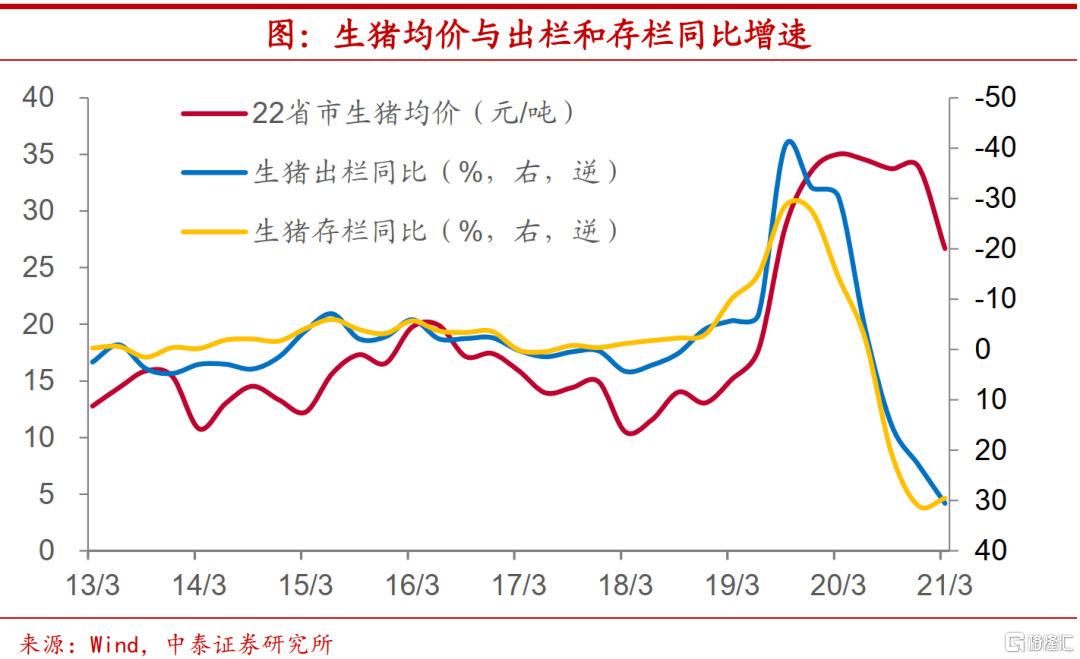

今年以來,隨着疫情等因素對供給端制約的逐漸消除,生豬出欄和存欄同比增速持續走高,反映出供給較為旺盛。自去年三季度以來,生豬出欄同比增速就維持在15%以上,今年1季度生豬存欄同比增速也維持在30%左右的高位。隨着春節消費旺季度過,供給相對需求較為充裕使得豬價跌勢不止。儘管上半年豬價持續走低,然而,目前有信號表明豬價或離拐點不遠:首先,能繁母豬存欄同比增速有所回落。由於生豬養殖週期的特點,一般來説,能繁母豬存欄同比增速會領先於豬價變化,領先週期約為10個月左右。去年下半年以來,能繁母豬存欄量同比增速轉正,對應到今年上半年豬肉價格的低迷,而按照這一領先性來看,今年下半年前期母豬存欄對於供給增加的壓力邊際上有所減輕,豬價跌勢有望緩解。其次,市場對於母豬的補欄意願或也有所下降。二元母豬均價從6月初超過75元/公斤的高位降至7月初的僅57元/公斤,價格下滑了接近25%。最後,養殖利潤已轉入虧損區間。由於今年糧食價格的上漲,疊加豬價持續疲弱,5月中下旬豬糧比價已經降至6:1以下,顯著低於國家發改委所披露的生豬生產達到盈虧平衡點的豬糧比價。而不論是外購仔豬還是自繁自養户,6月以來養殖利潤均已錄得虧損。即便行業內的龍頭企業,銷售收入也步入了低增速乃至負增速階段。

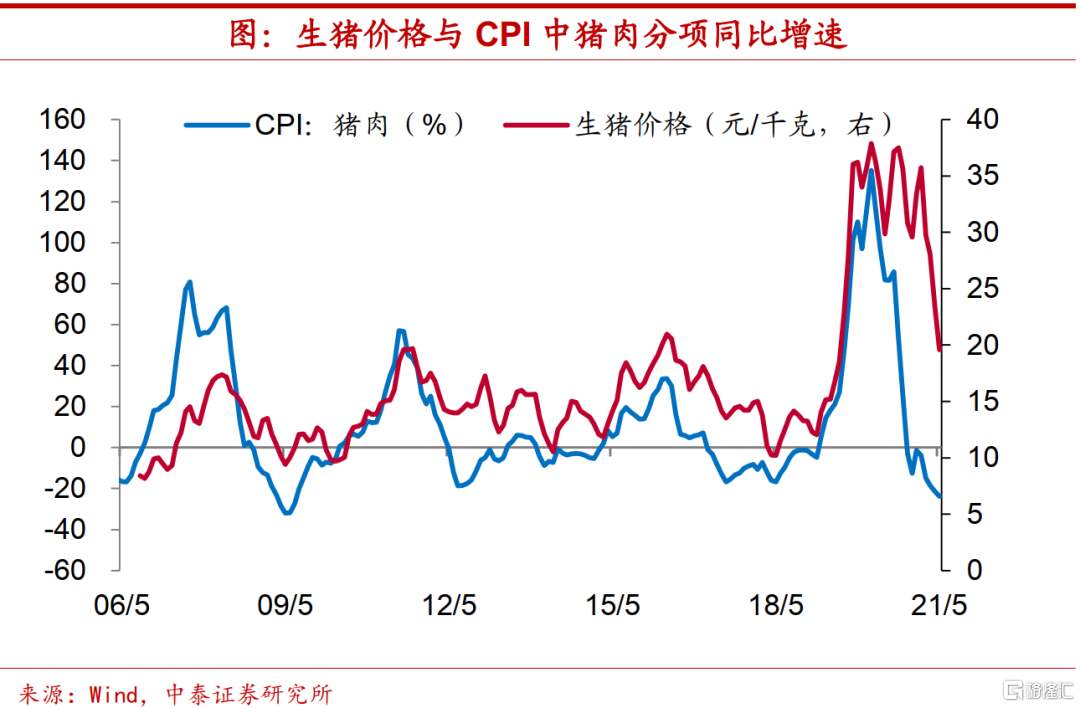

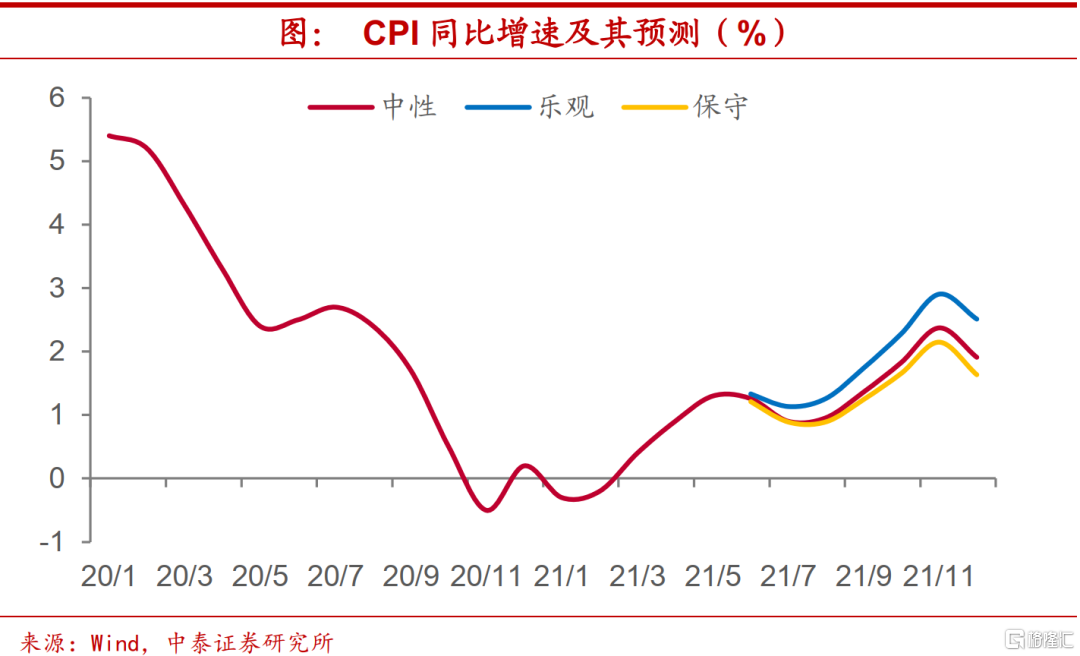

年內CPI壓力不大,遠期風險仍存。基於對豬肉價格不同的情景假設,我們對年內CPI同比增速走勢做以預判。在中性情形下,下半年CPI同比增速呈現前低後高的態勢,高點或將突破2%,而全年增速中樞約在1.1%左右。而在豬肉價格出現顯著上行的樂觀假設下,下半年CPI同比增速高點或將接近3%,但全年增速中樞不會超過1.5%。雖然年內豬肉價格的變化或許並不會對CPI增速構成很大的上行壓力。但一方面,根據豬週期變化規律以及能繁母豬等領先指標反映的情況來看,明年上半年豬價中樞或有抬升,進而將帶動CPI增速有所走高;而另一方面,當前生豬規模化養殖程度提高,較大規模生豬飼養場佔比明顯提升,但從本輪豬週期實際情況來看,這或許加大了豬價的週期波動幅度,因而對於豬價上行帶來的通脹風險仍需警惕。

1

豬價跌跌不休

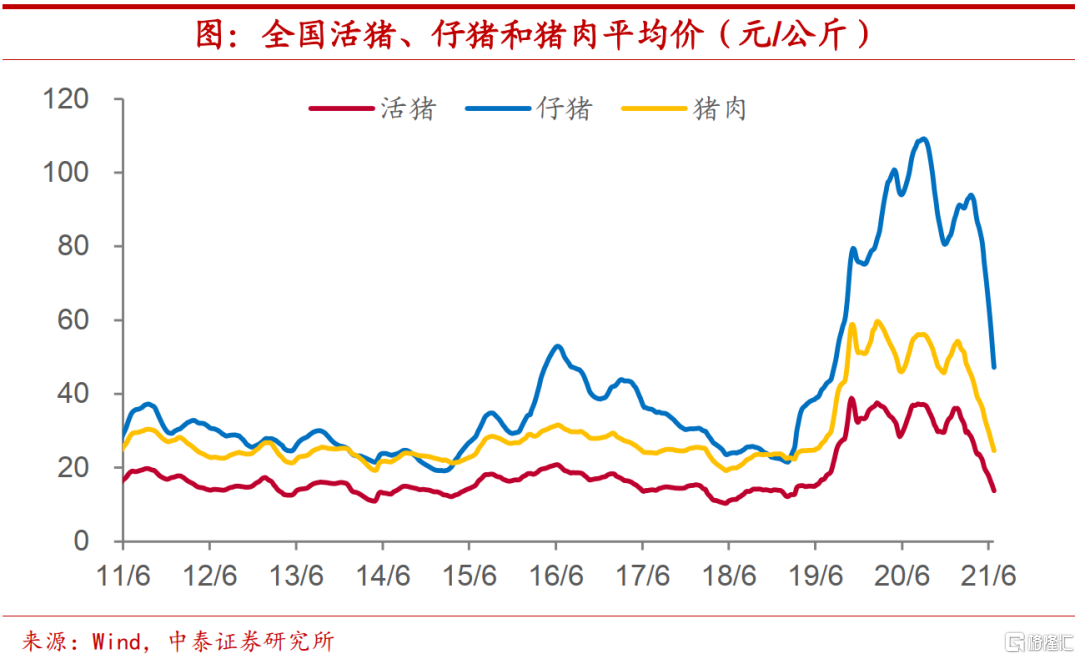

豬肉價格跌跌不休。今年春節過後,豬肉價格就從高位持續走低,活豬、仔豬價格也是跌跌不休。據農業部數據,6月底豬肉全國平均價已從1月初的53元/公斤降至不足25元/公斤,價格近乎腰斬,同一時期活豬平均價從36元/公斤降至不足14元/公斤,仔豬平均價從87元/公斤降至約47元/公斤。

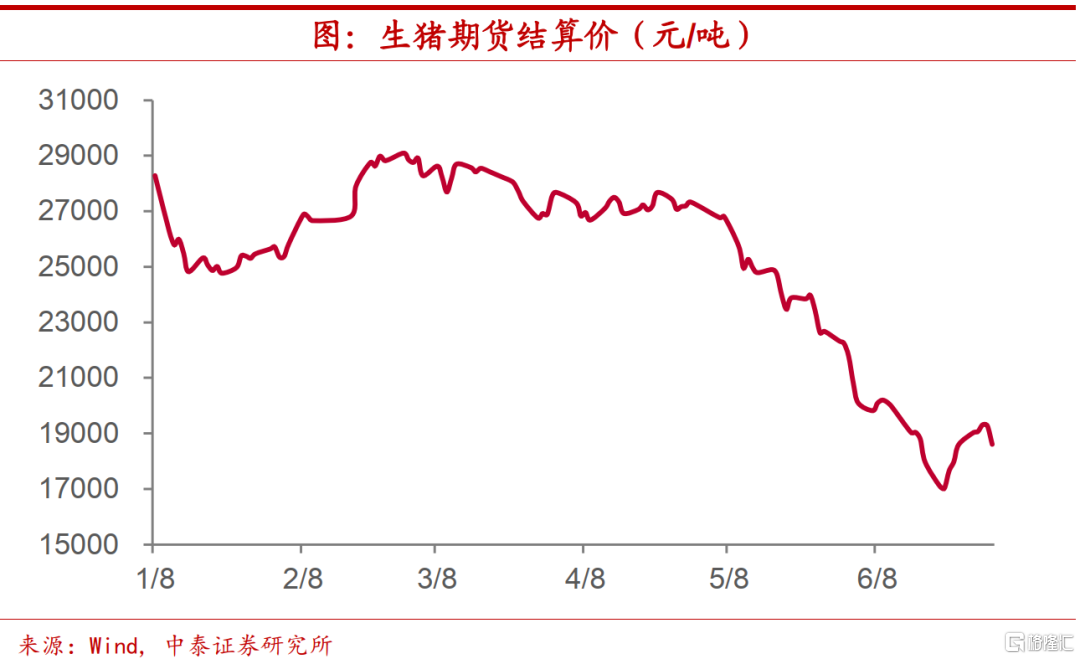

生豬期貨屢創新低。自今年年初推出的生豬期貨,3月以來價格走勢也幾乎是一路下行。期貨活躍合約結算價1月初還在28290元/噸的水平,7月2日只有18600元/噸,較1月初水平下滑超過30%。

2

止跌信號隱現,價格拐點臨近

豬價變化存在週期性特徵。豬價變化存在着典型的週期性特徵,理論上其價格決定遵循“蛛網模型”,即當期價格決定需求,而前期價格決定當下供給。當價格由於外部衝擊而偏離供需均衡點時,供給調整的滯後性和超調性導致供需跨期錯配,驅動實際價格圍繞均衡價格水平呈現波動。目前豬價正處於這一輪週期的底部區間。

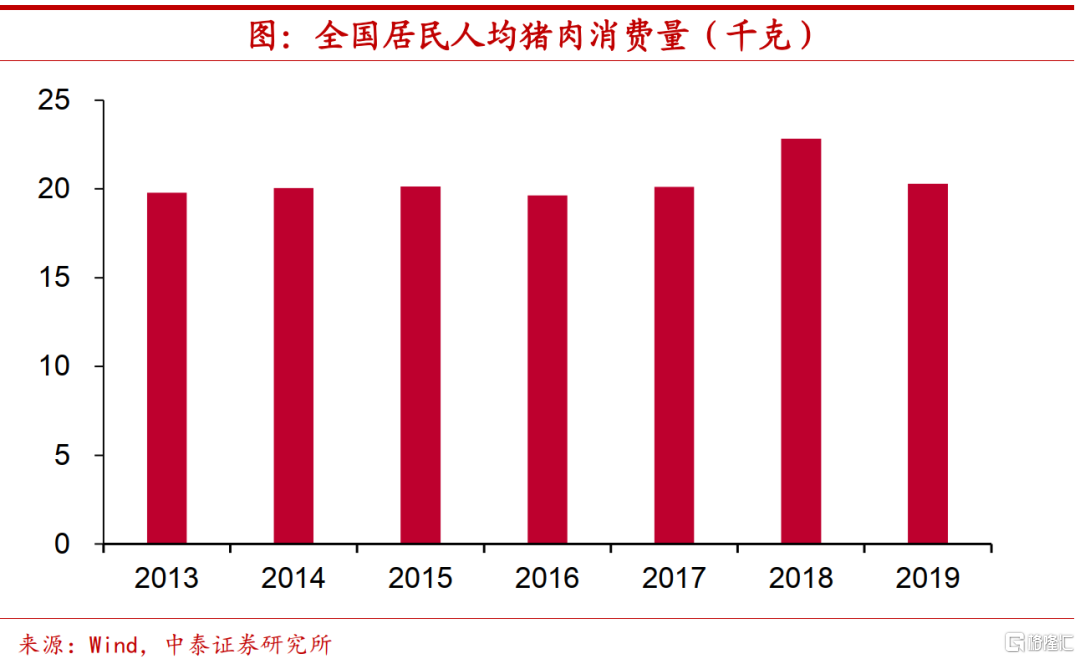

需求相對平緩。由於消費習慣基本穩定,因而居民對於豬肉需求的變化相對較為平緩,僅隨季節改變表現出較大波動。2013年以來我國居民人均豬肉年消費量大體維持在每年20千克左右的水平,呈現平穩態勢。

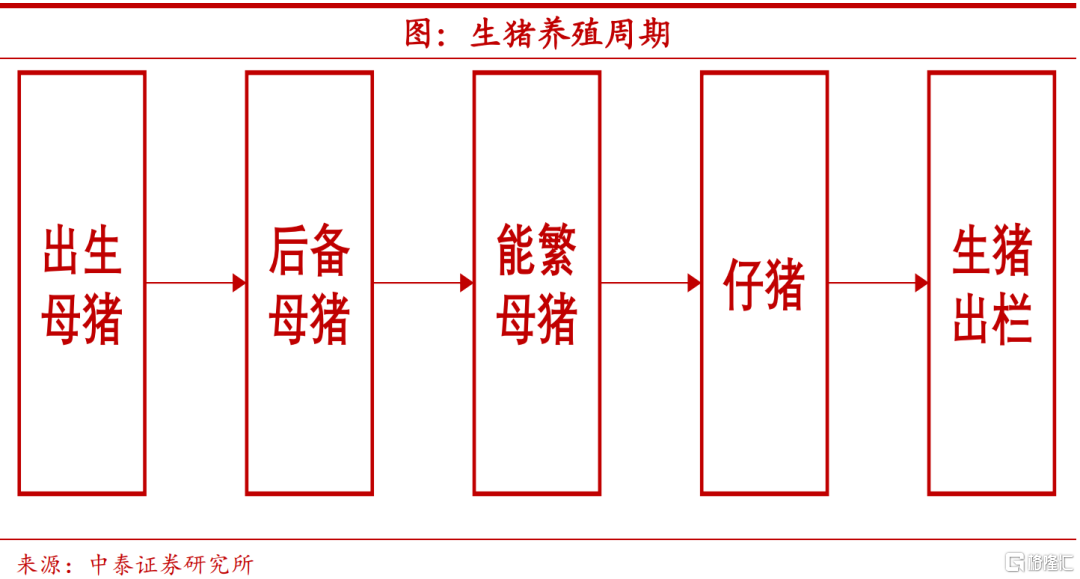

供給端的調整需要考慮到育種時間。一般而言,出生母豬經過育肥後成為後備母豬,後備母豬繼續育肥成為能繁母豬,能繁母豬經歷妊娠後生出仔豬,仔豬再經歷育肥成為生豬出欄,這一輪完整的育種過程大約需要一年半左右的時間。而如果不進行種豬育種,外購雜交母豬直接作為後備,這輪歷程可被縮短四到五個月的時間。育種時長決定了一輪完整的豬週期大約需要三至四年左右的時間。

回顧2006年以來我國的每一輪豬週期,主要都是受到供給因素的推動。

2006年-2010年:2007年我國成規模地爆發高致病性豬藍耳病,使得生豬供給量顯著減少,生豬價格開始不斷上升,在2008年3月生豬價格達到了17.38元/千克的高峯,約是2006年7月價格的2.5倍,其後隨疫情消退供給恢復,生豬和豬肉價格都有所回落。

2010年-2014年:當時受到豬流感因素的影響,供給端也出現了顯著的收縮,生豬價格同樣不斷上漲,在2011年9月達到了19.68元/千克的高峯,相較於週期啟動時的生豬價格也實現了翻倍。

2014-2018年:豬丹毒疫情的爆發和環保因素推動了這一輪豬價的上漲。環保禁養政策使得大量散養户退出,導致生豬和母豬存欄下降,生豬價格在2016年5月達到高峯,上行期豬價漲幅接近100%。

2019年至今:本輪豬週期形成原因同此前幾輪也較為類似。2019年受非洲豬瘟疫情爆發影響,生豬價格在2019年11月達到了36.23元/千克的頂點。2020年上半年受新冠疫情影響,停工令和交通運輸限制都對生豬屠宰和物流運輸產生了較大約束,2020年2月生豬價格升至37.88元/千克,其後因水災和季節性等短期因素影響,全年走勢趨於震盪。

供給尤為充裕,拖累豬價走低。隨着疫情等因素對供給端制約的逐漸消除,生豬出欄和存欄同比增速持續走高,反映出供給較為旺盛。自去年三季度以來,生豬出欄同比增速就維持在15%以上,今年1季度生豬存欄同比增速也維持在30%左右的高位。而春節消費旺季已過,供給相對需求較為充裕使得豬價跌勢不止。

儘管上半年豬價持續走低,然而,目前有信號表明豬價或離拐點不遠。

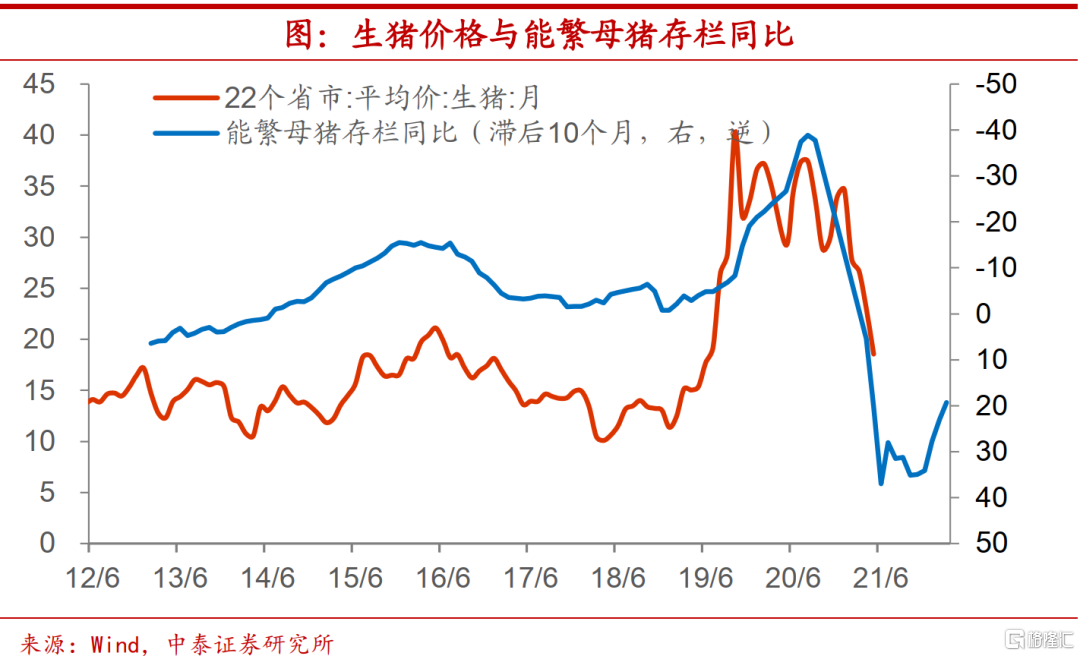

能繁母豬存欄增速回落。首先,能繁母豬存欄同比增速有所回落。由於生豬養殖週期的特點,一般來説,能繁母豬存欄同比增速會領先於豬價變化,領先週期約為10個月左右。去年下半年以來,能繁母豬存欄量同比增速轉正,對應到今年上半年豬肉價格的低迷,而按照這一領先性來看,今年下半年前期母豬存欄對於供給增加的壓力邊際上有所減輕,豬價跌勢有望緩解。

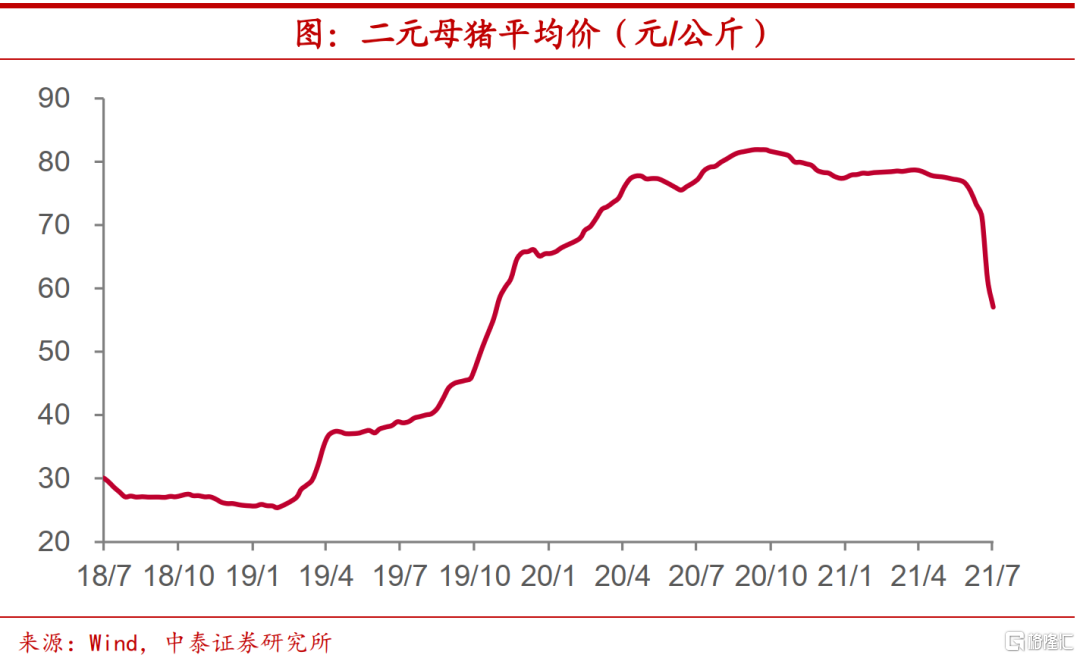

補欄意願也有下降。其次,市場對於母豬的補欄意願或也有所下降。一方面,二元母豬均價從6月初超過75元/公斤的高位降至7月初的僅57元/公斤,價格下滑了接近25%;另一方面,頭部種豬企業的後備母豬銷量增速近兩個月也持續回落。這均意味着未來生豬供給將趨於走弱。

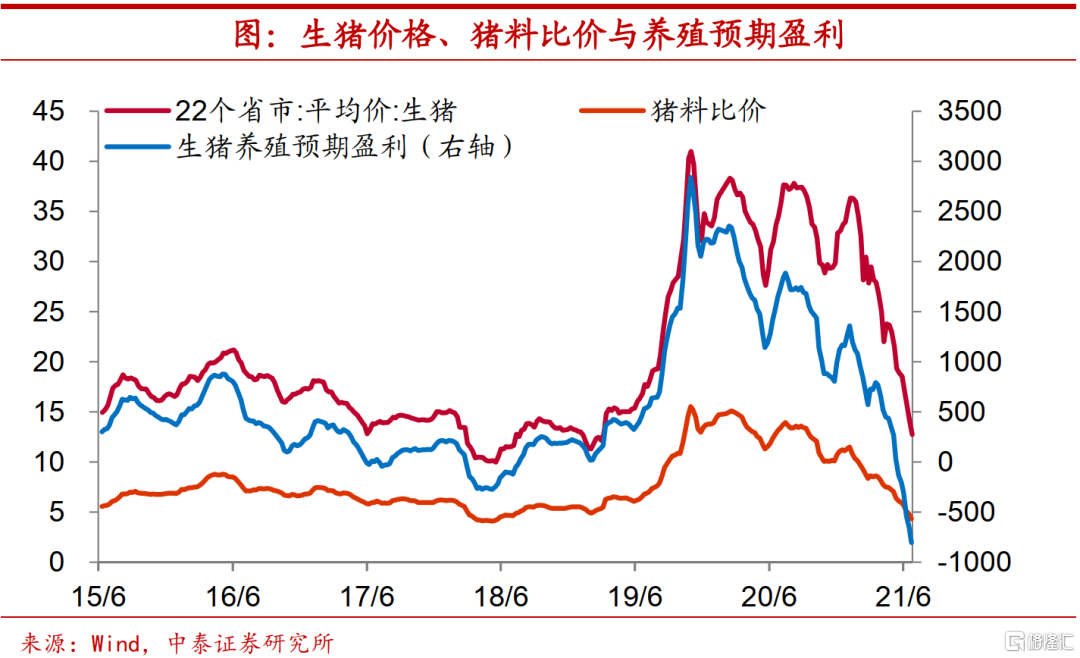

養殖利潤轉入虧損區間。最後,養殖利潤已轉入虧損區間。由於今年糧食價格的上漲,疊加豬價持續疲弱,5月中下旬豬糧比價已經降至6:1以下,顯著低於國家發改委所披露的生豬生產達到盈虧平衡點的豬糧比價。5月中下旬以來生豬養殖預期盈利已經轉入虧損區間,6月底預期虧損更是超過800元/頭。而從歷史經驗上來看,生豬養殖預期盈利轉為虧損,通常不久後豬價就會止跌回升。

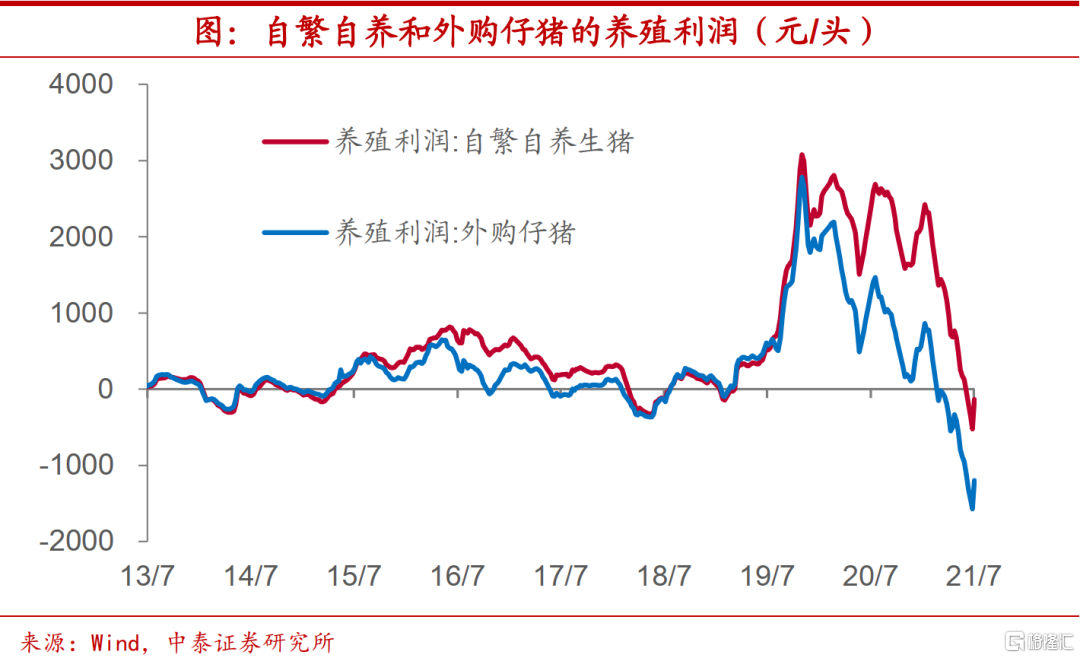

而不論是外購仔豬還是自繁自養户,6月以來養殖利潤均已錄得虧損。外購仔豬養殖利潤從2月底開始就已轉入虧損,其後虧損額不斷擴大,6月初虧損額已超過1000元/頭,自繁自養户虧損相對較低,但6月中下旬以來虧損額也超過了100元/頭。

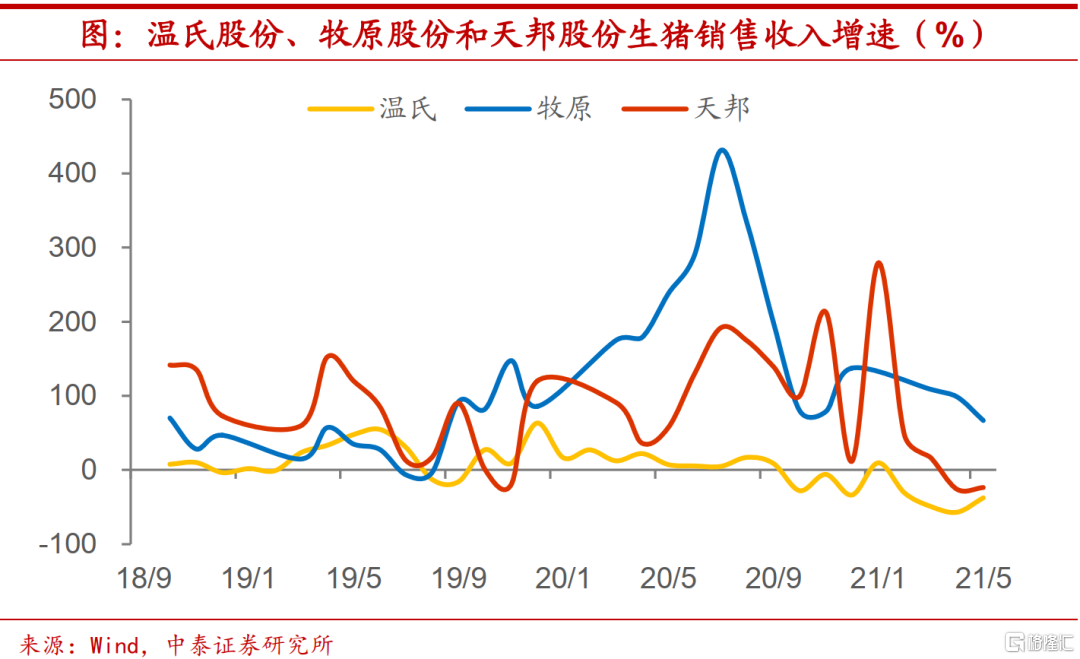

龍頭企業收入增速走低。即便行業內的龍頭企業,銷售收入也步入了低增速乃至負增速階段。在去年高基數效應的影響下,今年以來温氏股份、牧原股份和天邦股份生豬銷售收入增速持續走低,其中温氏股份和天邦股份生豬銷售收入已轉入負增長。

3

年內CPI壓力不大,遠期風險仍存

那麼,如果豬價止跌回升,會給CPI走勢帶來怎樣的影響?

下半年CPI走勢前低後高,高點較難突破3%。基於對豬肉價格不同的情景假設,我們對年內CPI同比增速走勢做以預判。在中性情形下,下半年CPI同比增速呈現前低後高的態勢,高點或將突破2%,而全年增速中樞約在1.1%左右。而在豬肉價格出現顯著上行的樂觀假設下,下半年CPI同比增速高點或將接近3%,但全年增速中樞受到上半年低迷走勢的拖累,整體變化不大,不會超過1.5%。

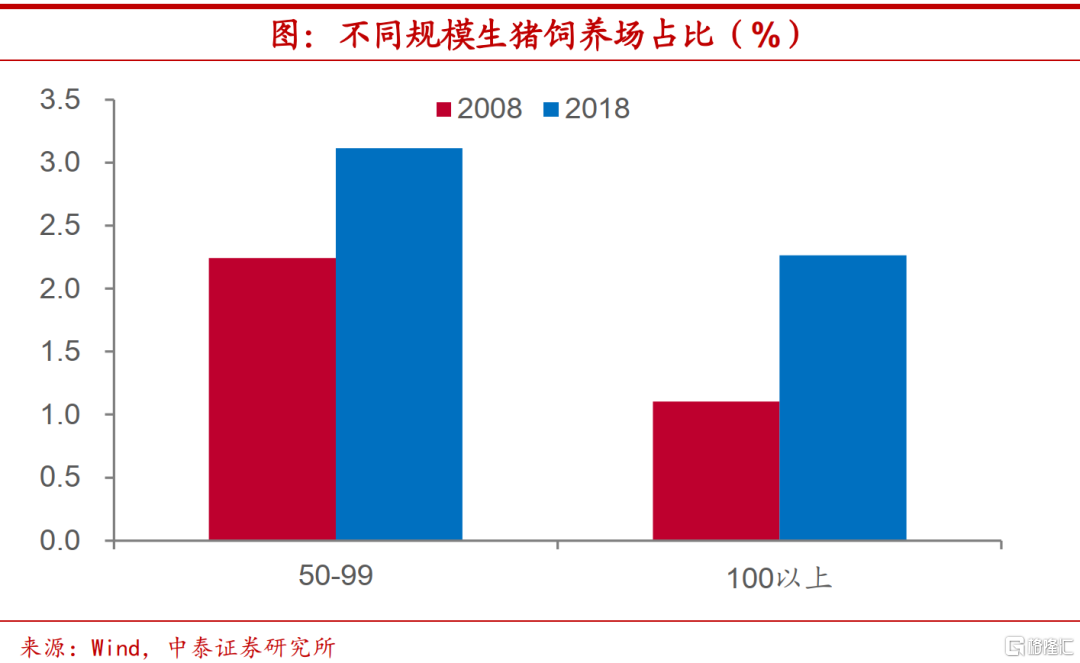

豬無近憂,但有遠慮。雖然年內豬肉價格的變化或許並不會對CPI增速構成很大的上行壓力。但一方面,根據豬週期變化規律以及能繁母豬等領先指標反映的情況來看,明年上半年豬價中樞或有抬升,進而將帶動CPI增速有所走高;而另一方面,當前生豬規模化養殖程度提高,較大規模生豬飼養場佔比明顯提升,但從本輪豬週期實際情況來看,這或許加大了豬價的週期波動幅度,因而對於豬價上行帶來的通脹風險仍需警惕。

風險提示:政策變動,經濟恢復不及預期。

More Content