本文來自:宏觀亮語,作者:解運亮 肖張羽

核心觀點

從宏觀到微觀:利用工業企業利潤預測上市公司業績。月度發佈的工業企業利潤數據相對於季度發佈的上市公司利潤數據而言,時效性更高,因此可以幫助我們預測上市公司盈利的變動趨勢。歷史數據顯示,工業企業利潤與A股非金融企業利潤的同步性較高。我們進一步用各行業上市公司的利潤數據與統計局公佈的月度數據,進行迴歸計算,得到了33個行業的擬合優度和迴歸係數。其中,擬合係數較高的行業意味着月度利潤數據對該行業上市公司利潤的預測能力較強,而回歸係數較高意味着當整體利潤增速為正時,該行業上市公司的盈利能力要好於行業整體情況。我們篩選出了兩個參數皆高的行業,這些行業的月度企業盈利數據對投資具有較強的指導作用。其次,我們結合1-5月數據對它們的二季報進行了預測。

工業企業利潤預測方法論:三因素框架。前文提出可以通過工業企業利潤增速提前把握上市公司的業績走向,本部分介紹如何更進一步,根據工業增加值(量)、PPI(價格)、利潤率,預測工業企業利潤的表現。工業增加值增速反映了工業生產實際增長速度,PPI則代表了工業企業產品出廠價格,二者之乘積即反映企業營收。再考慮到利潤率的影響,我們可以把每一期的工業企業利潤同比增速拆分為,工業增加值同比+PPI同比+利潤率同比。從理論上和實踐上,這一拆分公式都能得到很好的驗證。研究工業企業利潤就是觀察這三個分項的變化,並深挖它們變化背後的原因。

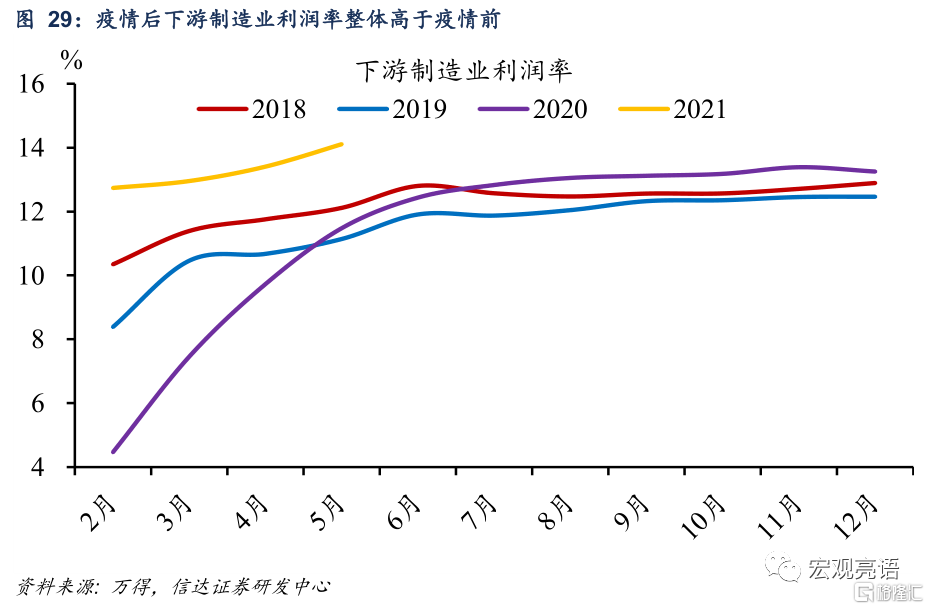

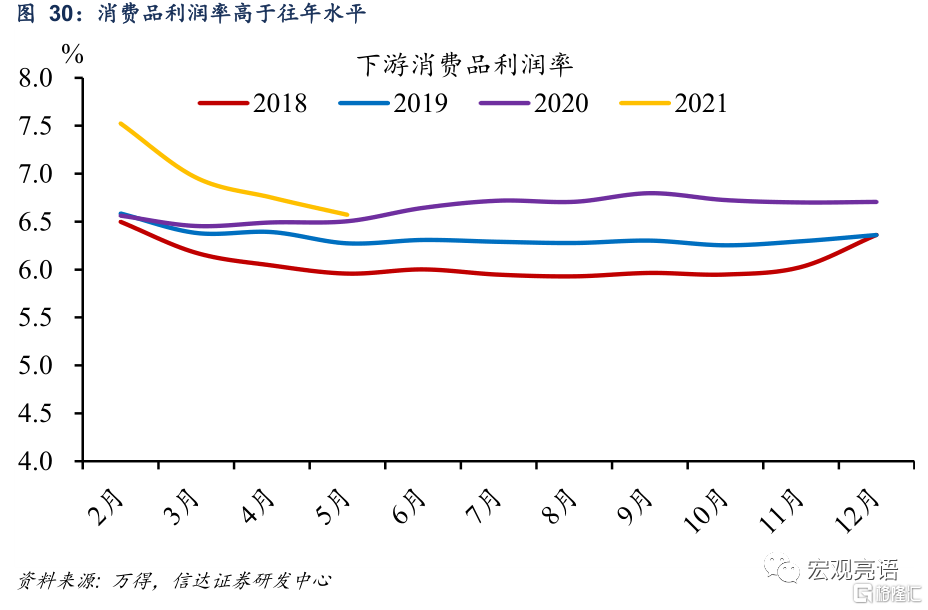

展望下半年:中上游延續強勢,下游製造業高增長,消費品小幅回暖。1-5月,上游採掘、中游原材料以及下游製造業利潤率持續上升,驅動利潤率再創歷史新高。下半年煤炭以及海外定價大宗品價格預計維持高位,支撐相關行業延續強勢。中下游方面,一是疫情後下遊製造業和消費品利潤率整體高於疫情前,今年前5個月利潤率皆超過了季節性水平;二是分析前兩輪通脹,可以發現PPI登頂過後下游製造業利潤率將會持續改善,尤其是計算機通信、電氣設備,利潤率上升幅度較大;三是2021年下半年流動性預計以穩為主,加上央行全面降準,有助於推動中下游成本費用率的繼續下降。因此下游製造業有望持續高增長、消費品則會小幅回暖。此外,我們通過三因素框架對2021年工業企業利潤增速進行測算後得出,2021年工業企業利潤增速大概率在31-36%,大超之前的預期。

綜合以上線索,我們認為下半年投資要把握兩條主線。第一條是週期主線,重點推薦:煤炭、有色(銅、鋁)、化工。第二條是成長主線,重點推薦:半導體,新能源等板塊。

風險因素:疫情變異導致疫苗失效;國內政策超預期等。

一、從宏觀到微觀:利用工業企業利潤預測上市公司業績

(一)工業企業利潤是上市公司財報的前瞻指標

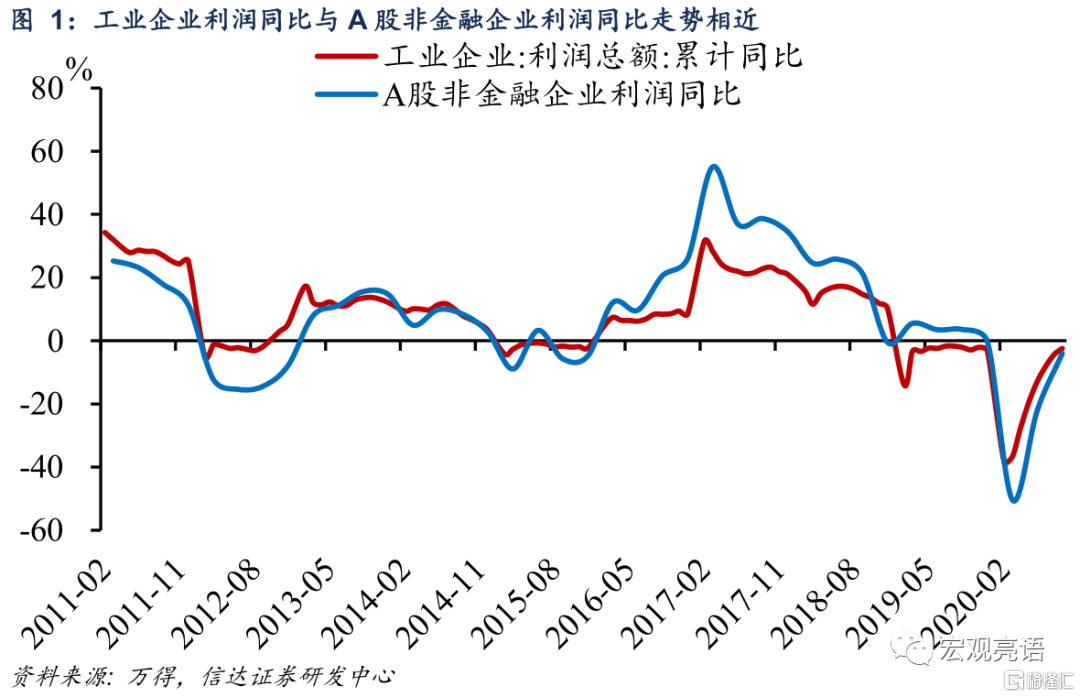

工業企業利潤增速是經濟景氣度的晴雨表,還能幫助投資者預測A股工業企業盈利的變動趨勢。工業利潤同比增速,反映了工業經濟運行走勢特別是工業經濟短期運行狀況,同時也是判斷經濟景氣程度的重要指標。此外,工業企業利潤與A股非金融企業利潤的同步性較高。月度發佈的工業企業利潤數據相對於季度發佈的上市公司利潤數據,時效性更高,因此工業企業利潤數據可以幫助我們預測企業盈利的變動趨勢,投資者能夠精準地把握投資機會。

(二)利用工業企業利潤預測各行業上市公司業績

我們進一步用各行業上市公司的利潤數據與統計局公佈的月度數據,測算兩者的擬和性。首先,我們彙總了2015年至2020年A股各行業上市公司每季度公佈利潤數據。考慮到各個時期數據的可比性,需要剔除2015年至2020年內新上市的公司。其次,構建最小二乘法線性迴歸模型,各行業上市公司的利潤總額累計同比為應變量,統計局公佈的各行業利潤總額累計同比為自變量。

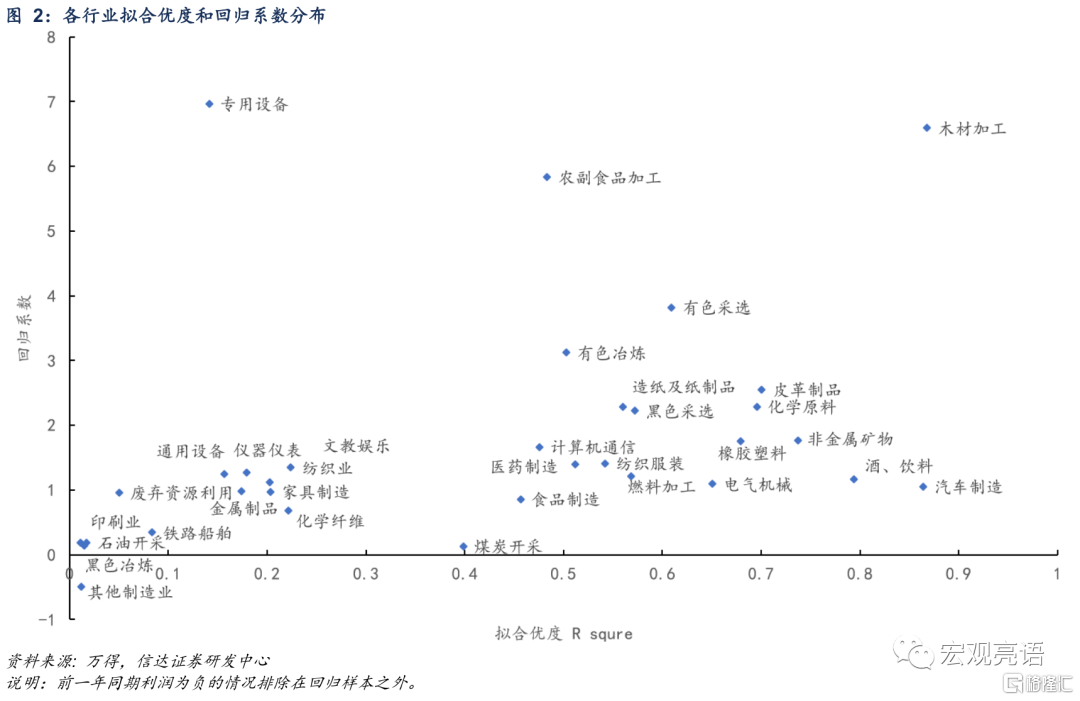

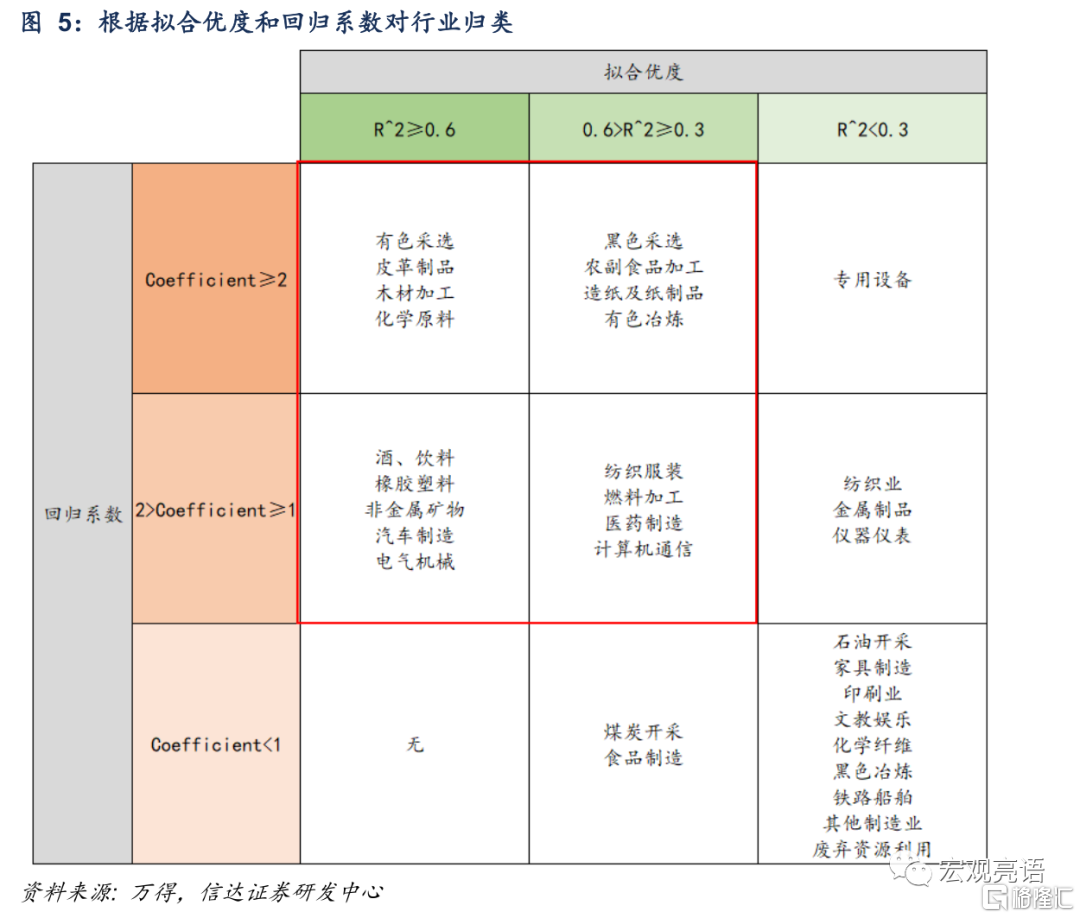

除去煙草製品業和金屬製品修理業沒有上市公司,以及非金屬礦物採選數據不足,我們得到了33個行業的擬合優度和迴歸係數。我們判斷,擬合優度和行業的集中度有關,迴歸係數的大小反映的是行業內部的分化。

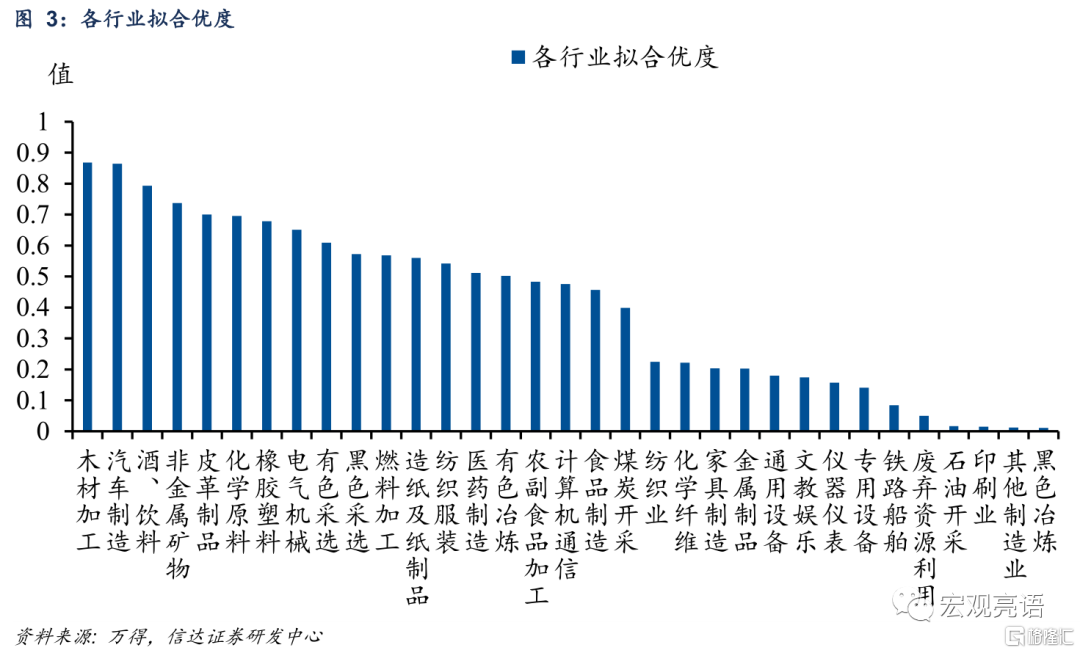

有9個行業的擬合優度高於0.6,這些行業的利潤總額對上市公司的盈利情況解釋力較強,10個行業擬合優度在0.6與0.3之間,有一定解釋力。而14個行業的擬合優度小於0.3,説明部分行業整體利潤走勢和上市公司的利潤走勢一致性較低。理論上,擬合優度和行業的集中度有關,集中度越高的行業擬合度越高。

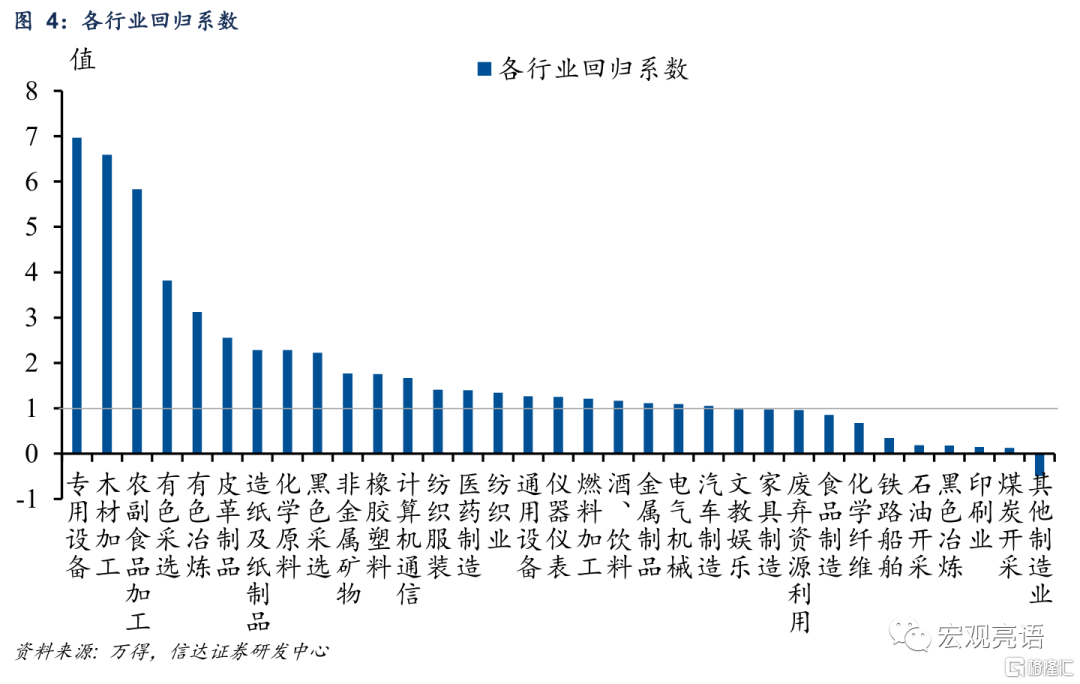

迴歸係數方面,迴歸係數大於1的行業,在整體行業盈利增速為正時,行業利潤的提升意味着上市公司盈利有更為顯著的上升,利潤增速為負時,則反之。迴歸係數越大,上市公司盈利相對於行業整體越好。33個行業中,有9個行業迴歸係數大於2,13個行業迴歸係數在2與1之間,11個行業小於1。可以看出在大多數行業,上市公司的盈利能力要強於非上市公司。

按照擬合優度和迴歸係數的大小,我們對行業進行歸類。下圖中左上方紅框中的行業,月度利潤數據對上市公司利潤的預測能力較強,且上市公司的盈利能力要好於行業整體情況,因此對投資具有較強的指導作用。其中,有色採選、皮革製品、木材加工、化學原料的擬合優度和迴歸係數均在較高區間。

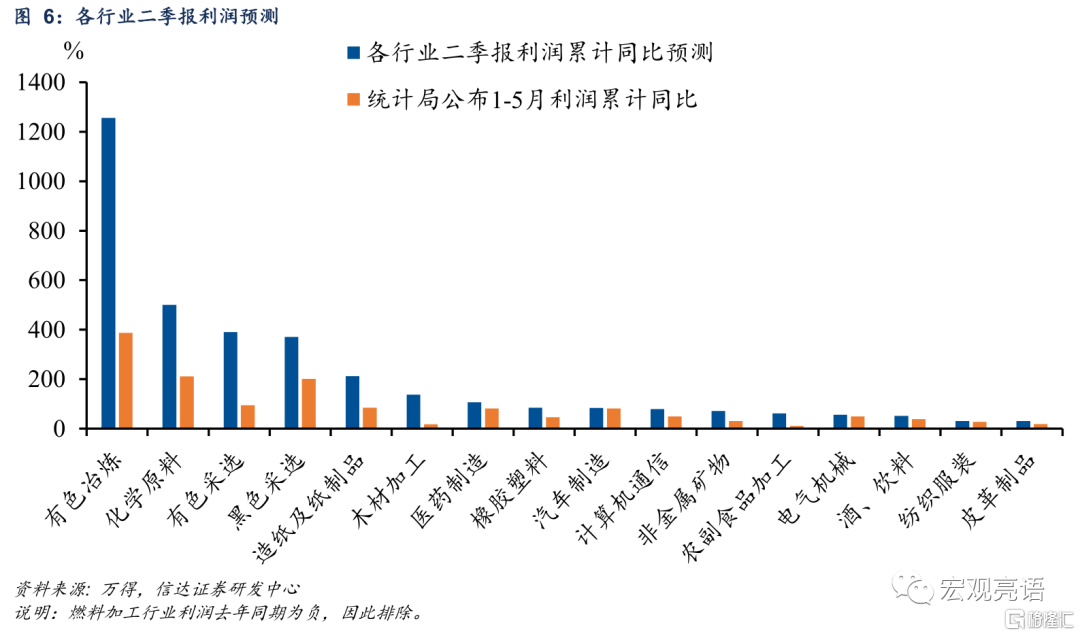

結合1-5月工業企業利潤的增速與上文的模型,我們不妨對預測有效性較強的各行業上市公司二季報的情況做一次預測。利潤增速的表現來看,有色冶煉、化學原料、有色採選、黑色採選、造紙等行業上市公司利潤同比預計較高,酒飲料、紡織服裝、皮革製品利潤同比較低。需要注意的是,對比上市公司的盈利預測與統計局公佈的利潤累計同比,有色採選、木材加工、非金屬礦物、農副食品加工這幾個行業的上市公司盈利數據預計大幅好於行業整體。

二、工業企業利潤預測方法論:三因素框架

前文提出我們可以通過工業企業利潤增速提前把握上市公司的業績走向,並且對於大部分行業的投資有較強的指導作用。本部分介紹如何再提前一步,根據三因素框架預測工業企業利潤的表現。

(一)工業增加值對企業利潤的影響

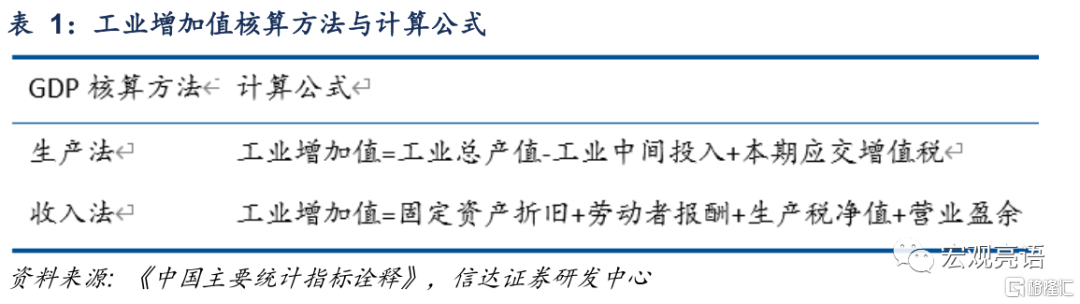

工業增加值增速反映工業生產實際增長速度。工業增加值是指工業企業在報吿期內以貨幣形式表現的工業生產活動的最終成果;是工業企業全部生產活動的總成果扣除了在生產過程中消耗或轉移的物質產品和勞務價值後的餘額;是工業企業生產過程中新增加的價值。工業生產總值其實就是GDP中工業部分,國民經濟各行業的增加值之和則為最終的國內生產總值(GDP)。

月度工業增加值數據有以下3個重點:

(1)與工業企業利潤相同,只統計規模以上工業企業

(2)2004年至今,採用價格指數縮減法將現價工業增加值轉換為不變價。以不變價計算的增加值增速反映扣除價格變動因素影響後工業生產實際增長速度

(3)只公佈增速,不公佈絕對值

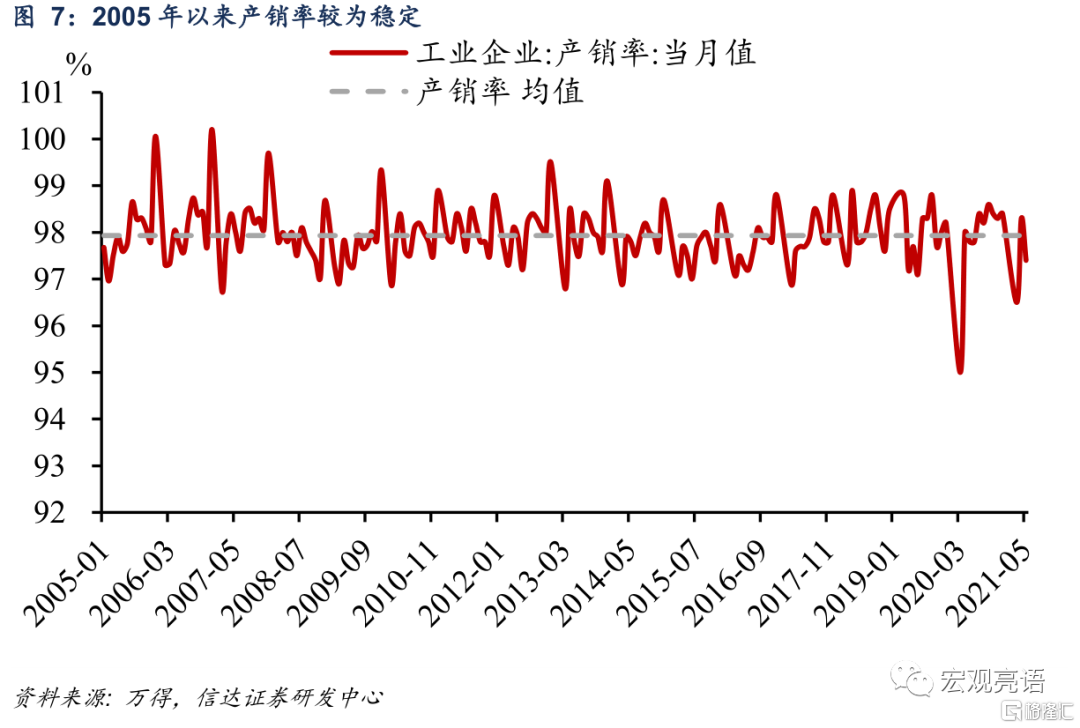

工業增加值增速反映了剔除價格變動因素後工業企業營收的變化。工業企業營收,與工業企業總產值和產銷率的乘積基本等價。自從2005年至今,產銷率圍繞均值98.0%浮動且較為穩定,因此工業企業營收和工業企業總產值的數值也較為接近。前文提出,工業增加值增速反映了工業生產實際增長速度,所以也可以説,工業增加值增速反映了剔除價格變動因素後工業企業營收的變化。

(二)PPI對企業利潤的影響

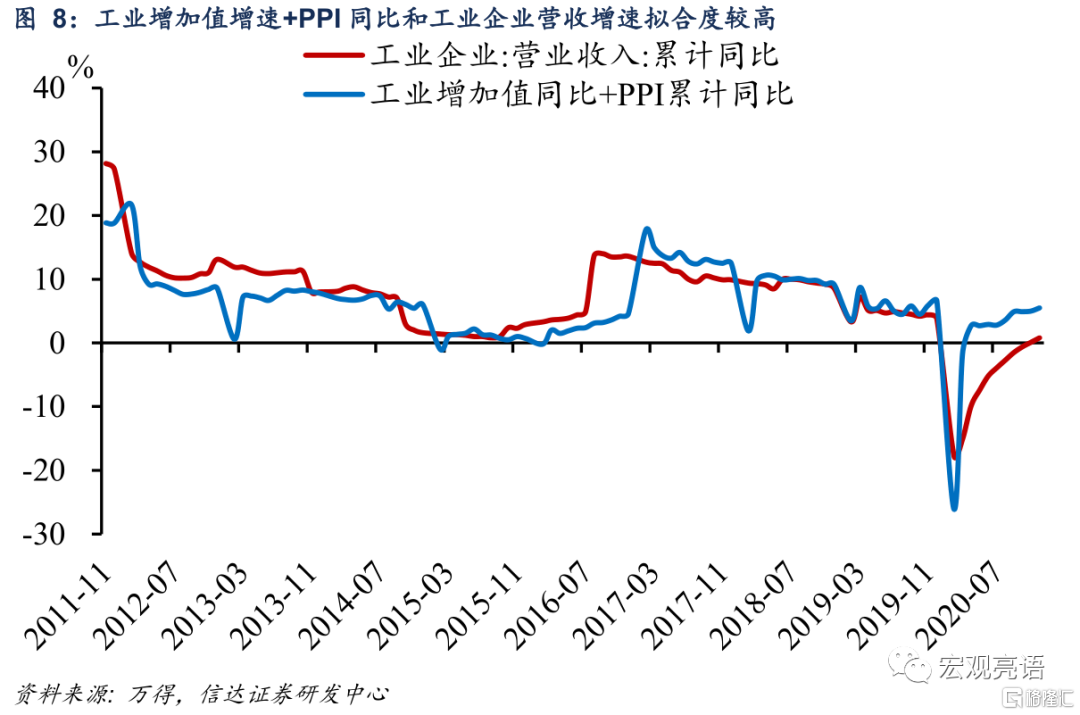

PPI反映了工業企業利潤增長中,價格的影響。在計算工業增加值時,PPI(生產價格指數)即為所使用的價格縮減指數。從另一個維度看,PPI也是衡量工業企業產品出廠價格變動趨勢和變動程度的指數。在工業增加值中還原價格因素的變化,可以得出工業企業營收同比增速=工業增加值同比+PPI同比。從歷史數據可以觀察到,工業增加值增速+PPI同比,和工業企業營收增速擬合度較高,也佐證了這一結論。總而言之,工業增加值反映了量,PPI則反映了價。

(三)利潤率對企業利潤的影響

工業企業利潤和利潤率的關係可以用,利潤=營業收入*利潤率,這一公式來歸納。

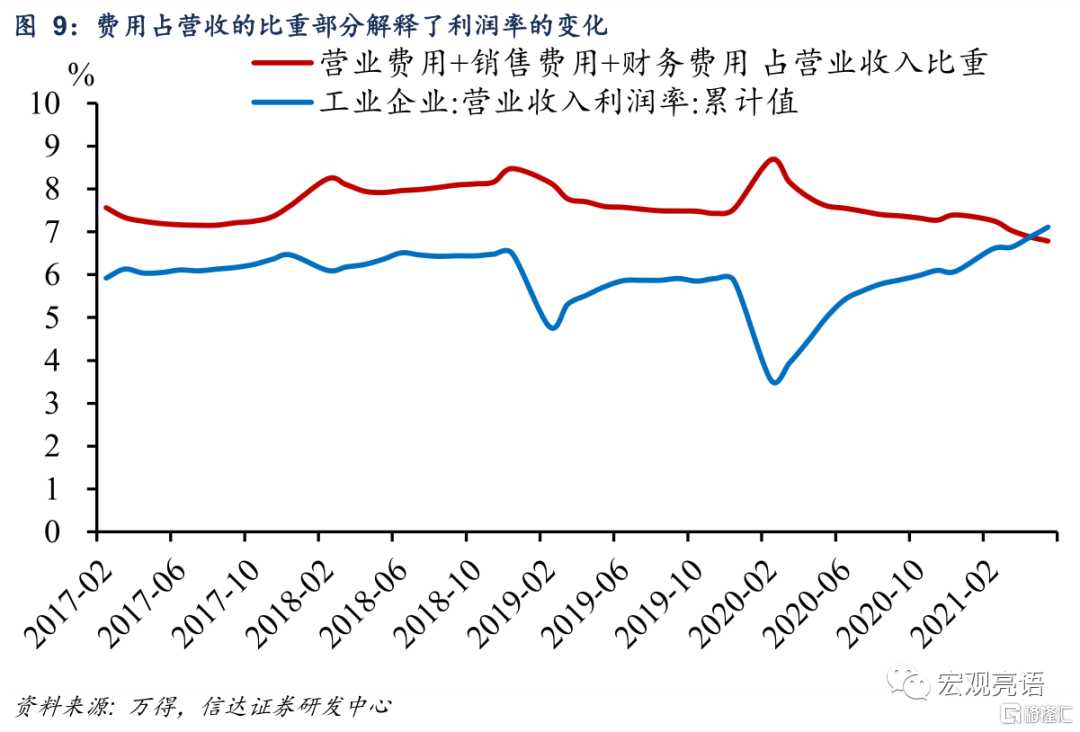

工業企業利潤率的變化可以用工業企業營業收入利潤率這一指標跟蹤。工業企業利潤等於營業收入扣除營業成本、管理費用、銷售費用、財務費用。因此觀察成本以及各項費用也可以幫助我們更好的理解利潤率的變化。2017年以來,營業成本佔營業收入比重均值為84.5%,三項費用之和佔比均值為7.6%。2019年開始,減税降費政策頻出,費用的下降一定程度上解釋了利潤率的上升趨勢(除去2020年2月至4月疫情大範圍爆發導致工業生產受阻的時間段)。

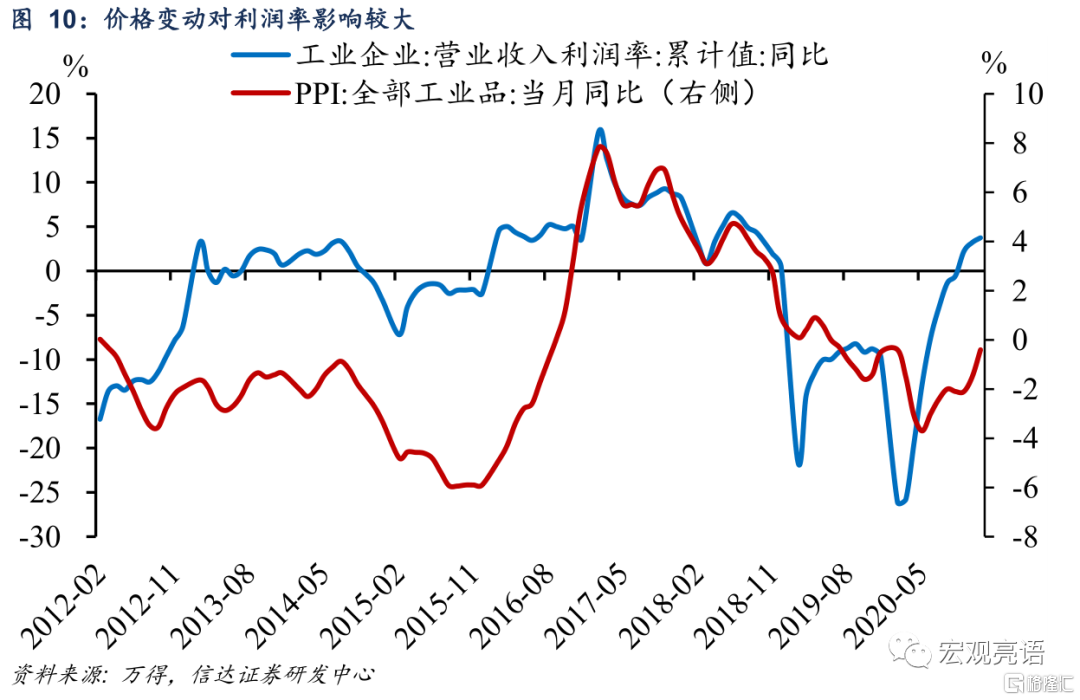

除了成本和費用,價格也是影響利潤率的主要因素。從歷史情況來看,PPI與利潤率的變動趨勢一致性較強。大宗商品的價格的上漲主要影響上游採掘業、中游原材料加工業的產品價格,從而提高企業的盈利能力。具體區分產業結構的方法將在下文介紹。

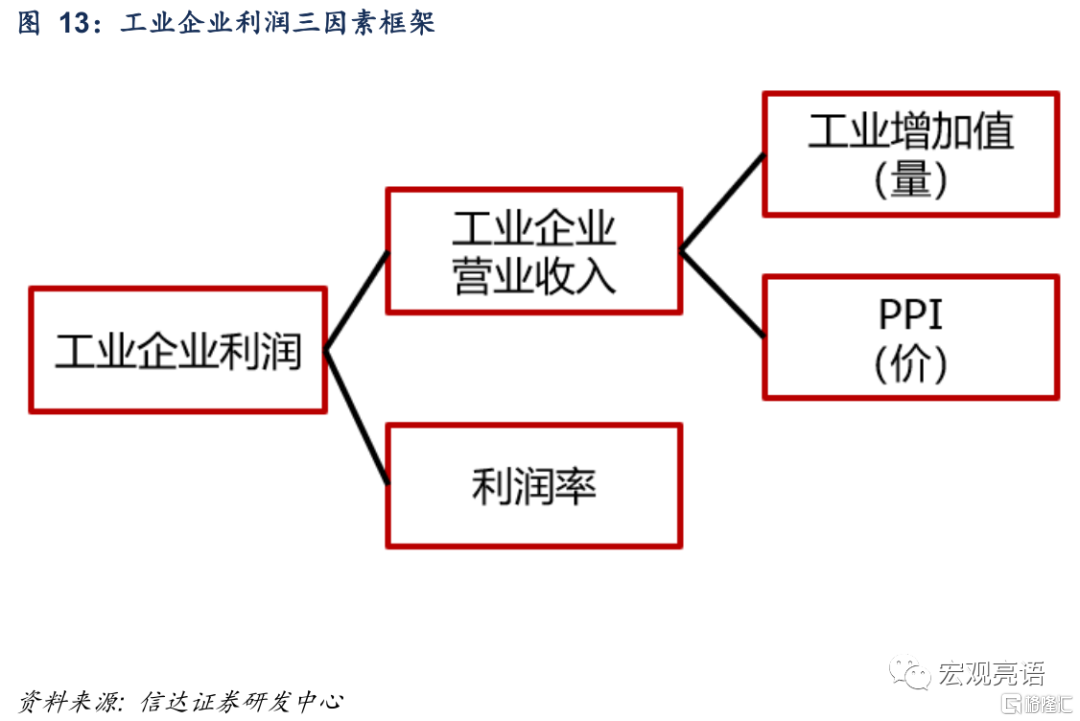

(四)工業企業利潤三因素框架

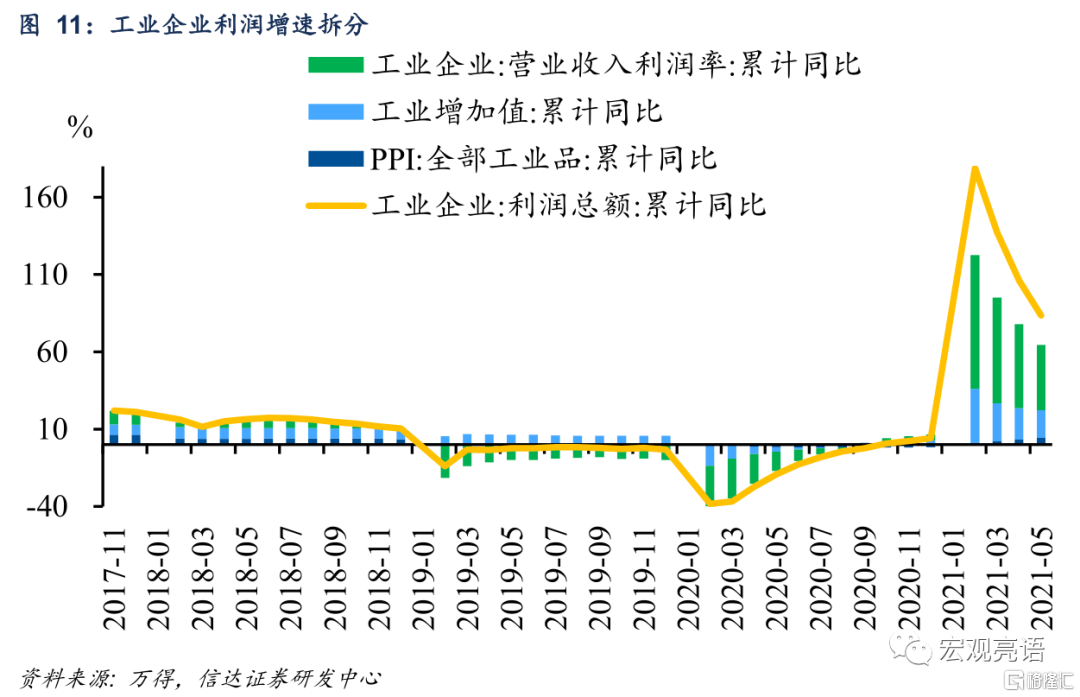

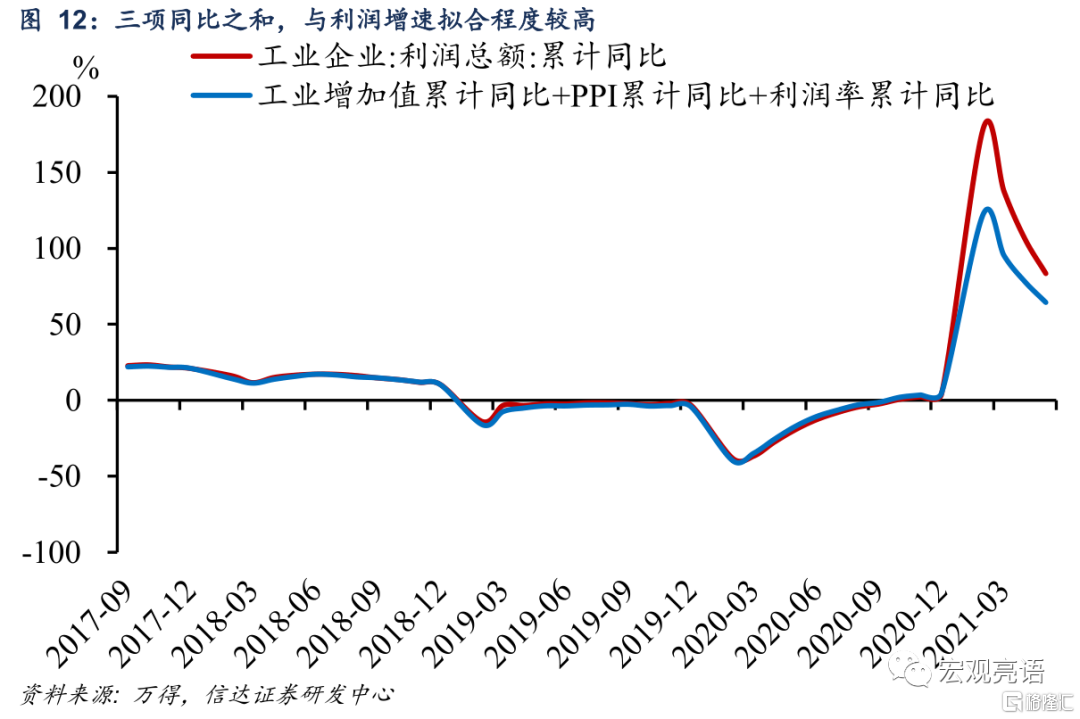

工業企業利潤的變化可以拆分為三個部分:工業增加值(量)、PPI(價格)、利潤率。我們可以把每一期的工業企業利潤同比增速拆分為,工業增加值同比+PPI同比+利潤率同比。這一拆分,在理論和實踐上完全可以得到證明,證明過程在下文有詳細描述。研究工業企業利潤就是觀察這三個分項的變化,並進一步深挖它們變化背後的原因。

從歷史數據和理論出發,我們對三因素框架予以證明。使用2017年至2021年5月的數據計算,利潤總額累計同比與工業增加值+PPI累計同比+利潤率累計同比的擬和優度相當高,達到了0.98,驗證了這一公式的正確性。

以下是工業企業利潤三因素分析的數學證明過程:

工業企業利潤=產量(可用工業增加值作為代理變量)*PPI*利潤率

工業企業利潤同比=工業增加值同比+PPI同比+利潤率同比

證明:

已知f=xyz,

兩邊微分,

有df=d(xyz)=yzdx+xzdy+xydz

兩邊同時除以f,

有df/f=(yzdx)/(xyz)+(xzdy)/(xyz)+(xydz)/(xyz)

即df/f=dx/x+dy/y+dz/z

證畢。

三、結構特徵:工業企業利潤的上中下游

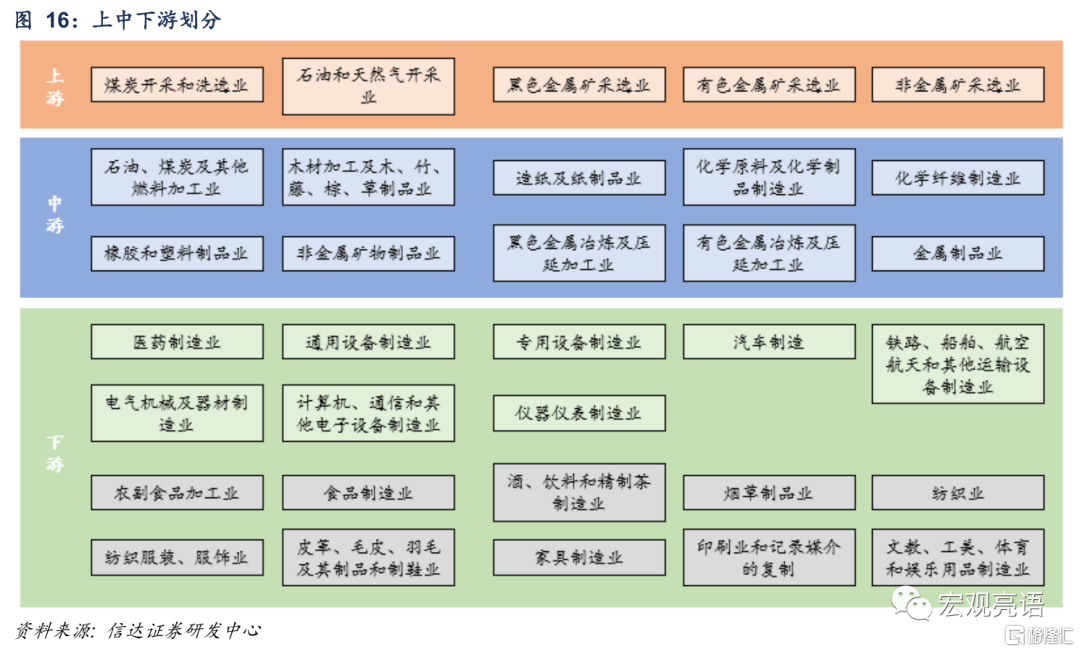

(一)上中下游行業如何劃分

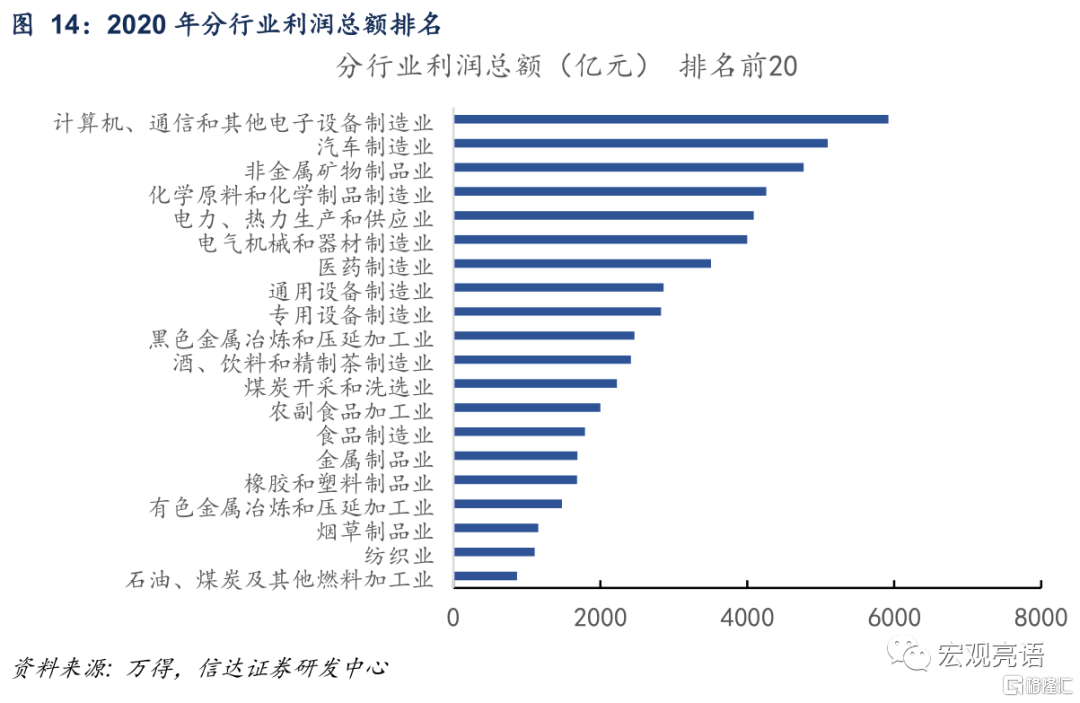

統計局每期披露41個工業細分行業的月度數據。2020年,工業企業利潤總額64516.1億元。從行業結構來看,計算機通信、汽車製造業、化工、建材、鋼鐵等行業在我國工業企業利潤中佔比較大。

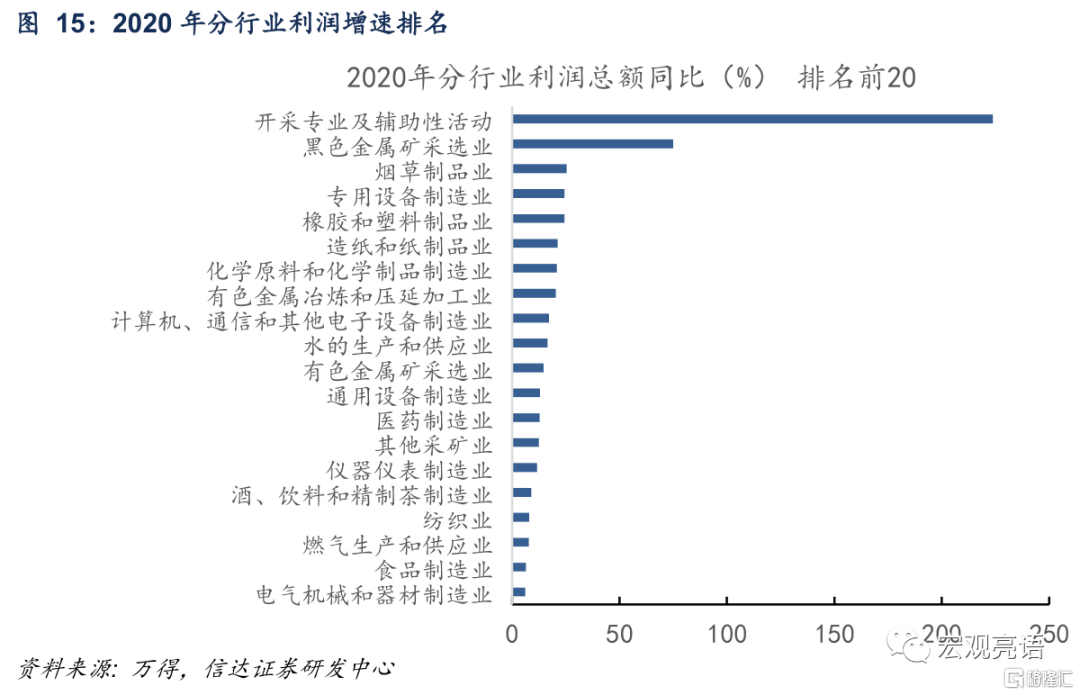

觀察2020年全年同比增速,黑色金屬採選業、專業設備製造業、化工、計算機等行業增速較快,對整體利潤形成正向拉動。

我們把工業企業中的41個行業,根據在產業鏈中的位置劃分為上游、中游、下游。

上游:重要資源和原材料的採掘,位於產業鏈的開始端,又稱為上游採掘業。

中游:以上游採掘業提供的原材料進行再加工的產業為中游產業,又稱為中游原材料加工業。

下游:中游產業提供的半成品作為原料進行深加工後,供應消費市場,為下游產業。下游又進一步分為較為靠近中游的下游製造業和離終端消費更接近的下游消費品。

具體的行業劃分可參考下圖,下游中的淺綠色方框為下游製造業,灰色方框則為下游消費品。

(二)上中下游行業利潤如何傳導

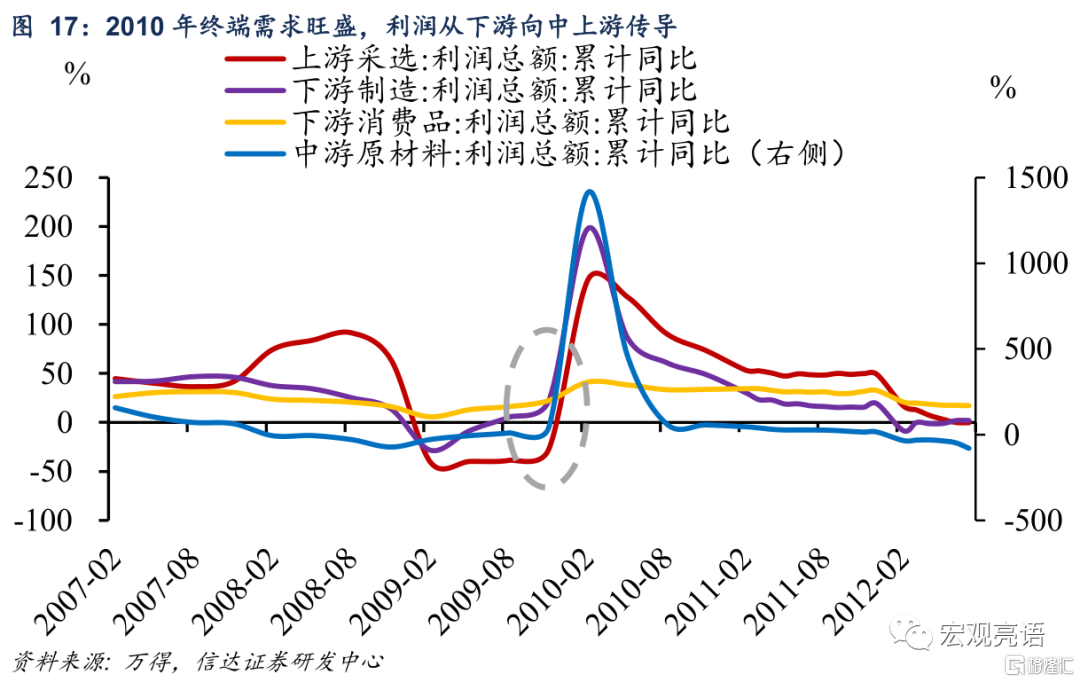

在終端需求強勁的情況下,下游行業會首先受益,利潤上漲,量價雙升,隨後利潤會傳導至中游,以及上游行業。例如2010年,國際金融危機的負面影響在國內基本消失,由於國家多項政策刺激內需增加和出口回暖,中國經濟快速回升向好,需求顯著上升。2009年末下游消費品和製造業利潤由終端需求帶動,利潤開始恢復。隨後2010年初,利潤傳導至中游以及上游,中游上游利潤同比走強。

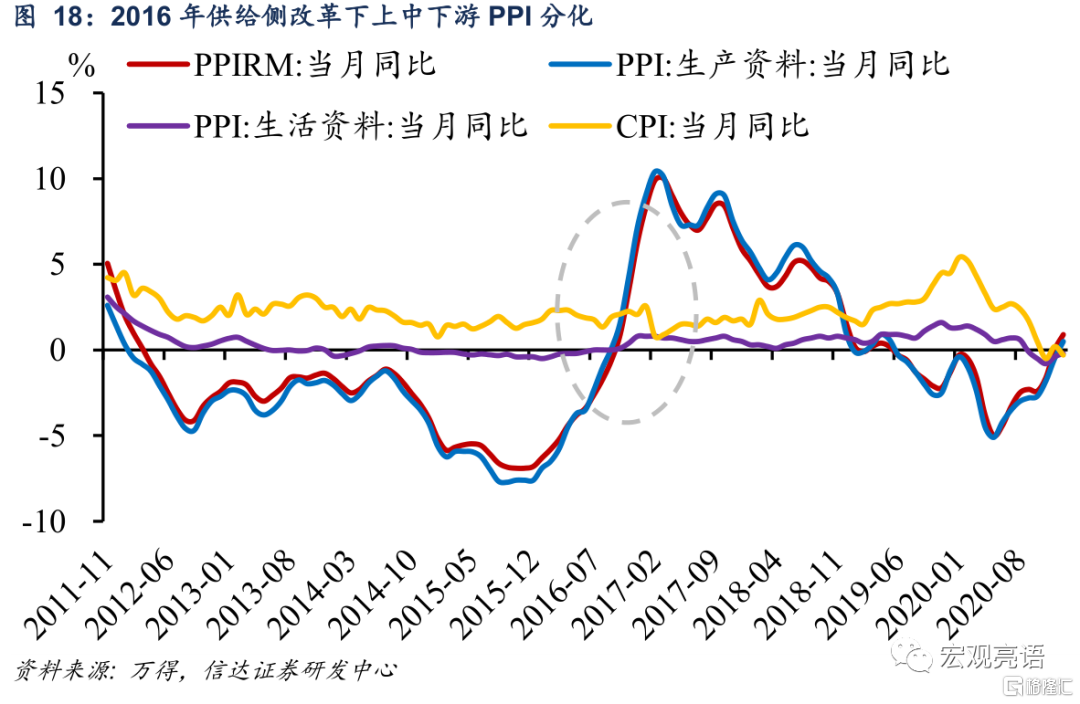

當供給端受到衝擊時,上游和中游行業會受到較大影響,但利潤能否向下遊傳導決定於終端需求。當石油及其他原材料價格的上升時,中上游行業利潤增加。如果終端需求旺盛,下游行業能夠把成本轉嫁給消費者,而如果需求疲軟,下游行業就必須承受更高的成本。2016年至2017年,在供給側改革政策的影響下,大宗商品市場呈現出市場價格同比大幅上漲、行業利潤明顯增加、企業積極增產的良好態勢。反觀下游行業,一方面承接了中上游成本的抬升,另一方面受制於終端需求的低迷,成本難以向終端市場轉移,行業利潤受到一定擠壓。從價格觀察,代表中上游價格的PPIRM、PPI生產資料漲幅較大,而靠近下游的PPI生活資料以及CPI基本持平。

四、通脹的背後:中上游以及下游製造業利潤率大幅上升創歷史新高

(一)上半年企業利潤的結構演變

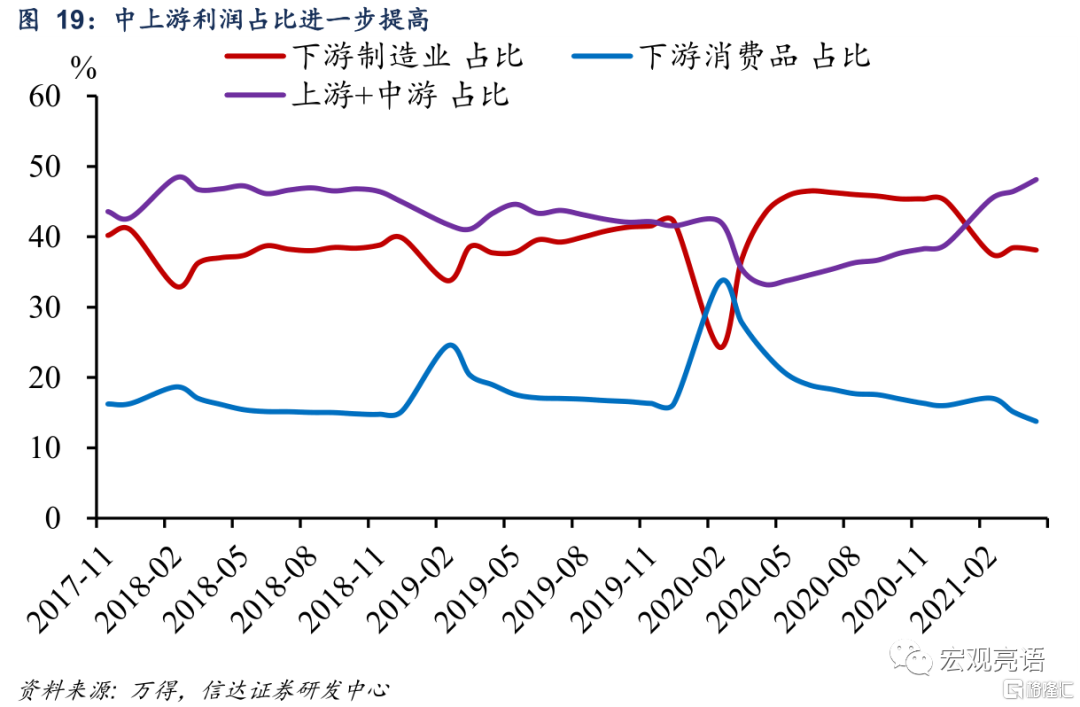

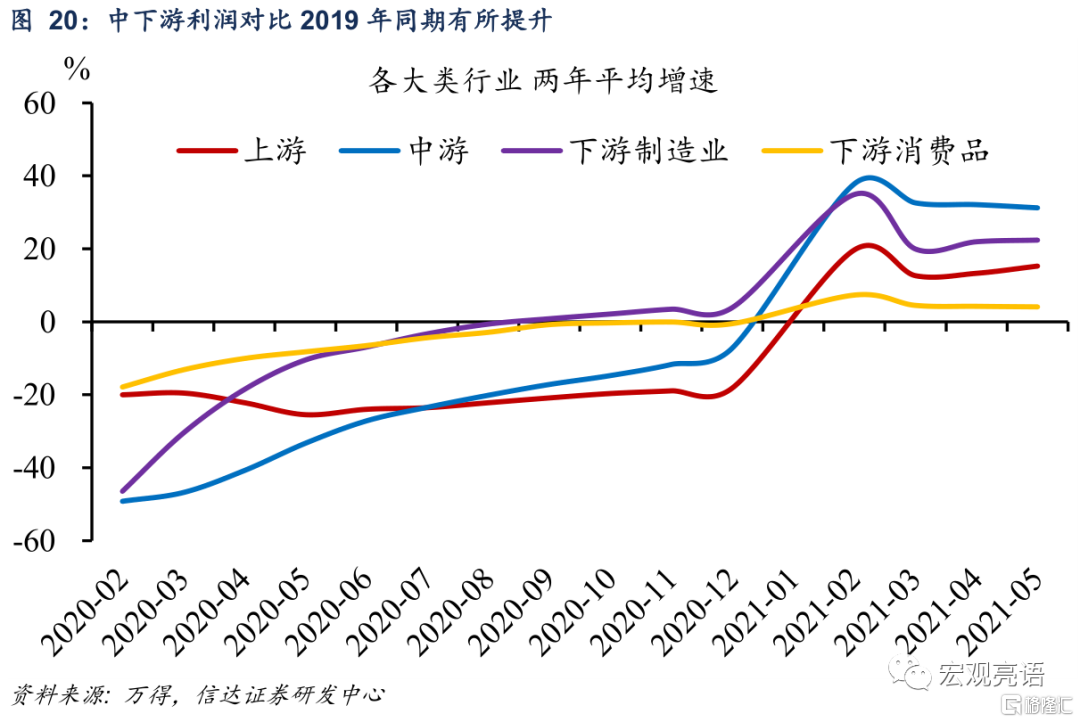

中上游利潤佔比進一步提高,但並不意味着對中下游利潤造成嚴重擠壓。2021年1-5月,大宗商品價格上行,疊加需求改善,中上游利潤充分釋放,佔比進一步提高。在中上游利潤大幅上升的背景下,下游製造業佔比在4月小幅下降,但於5月反彈至38.2%,説明下游製造業表現不弱。再看下游消費品行業,兩年平均增速3-5月分別為4.5%、4.2%、4.1%,增速仍較為穩定。

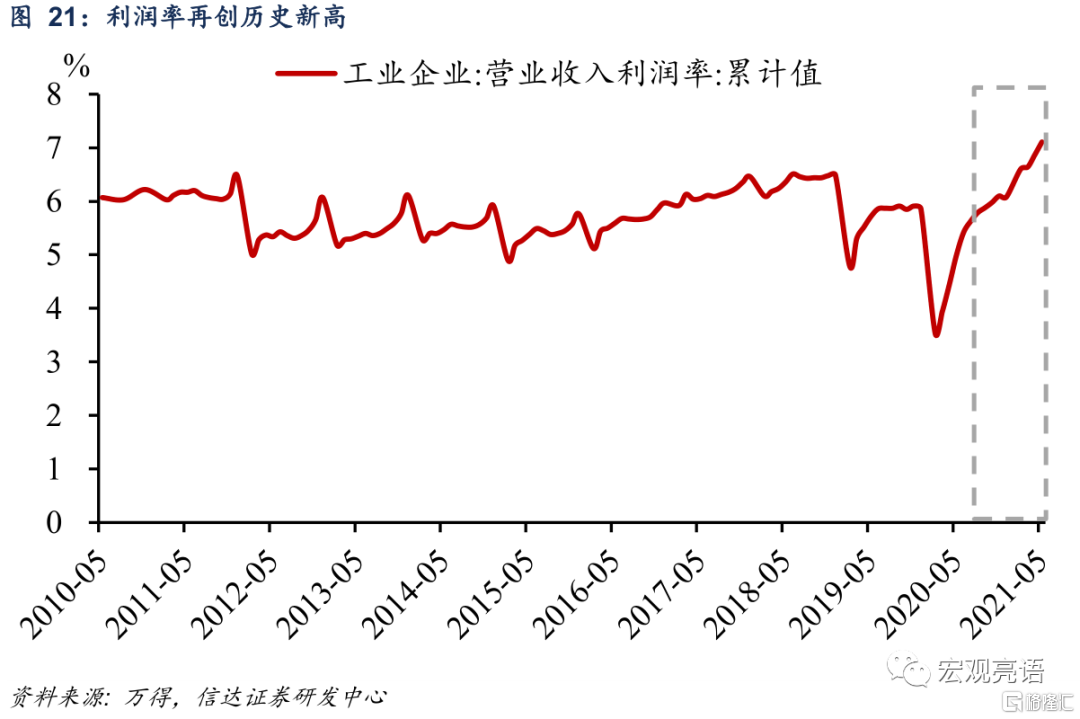

(二)上游、中游以及下游製造業利潤率大幅上升驅動利潤率再創新高

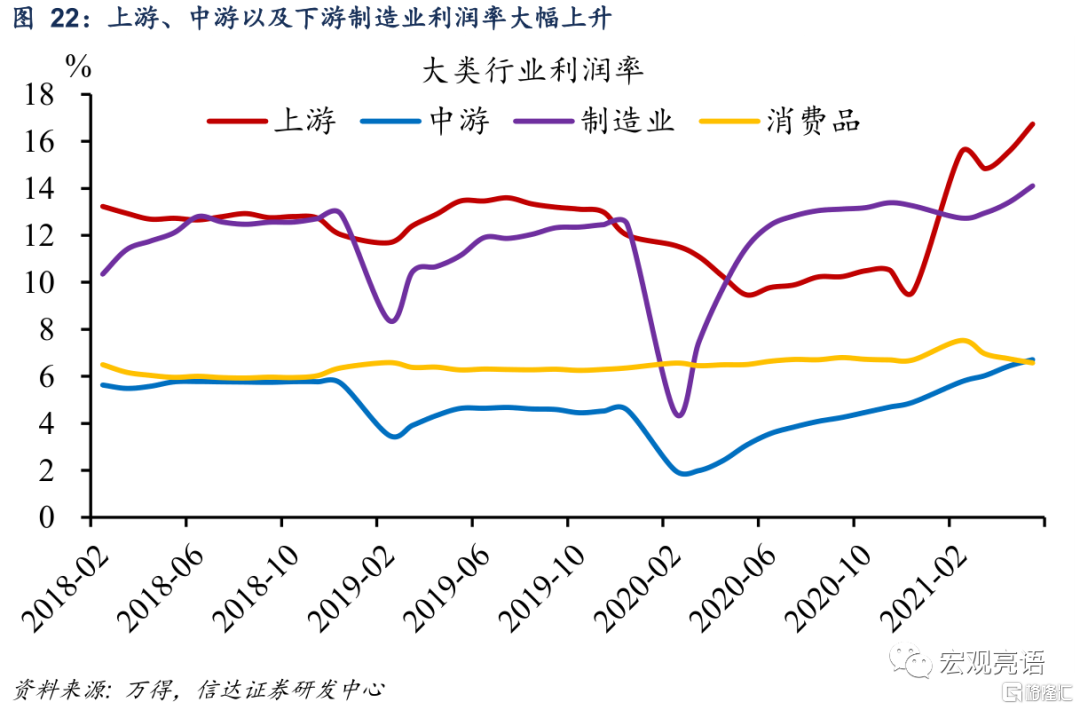

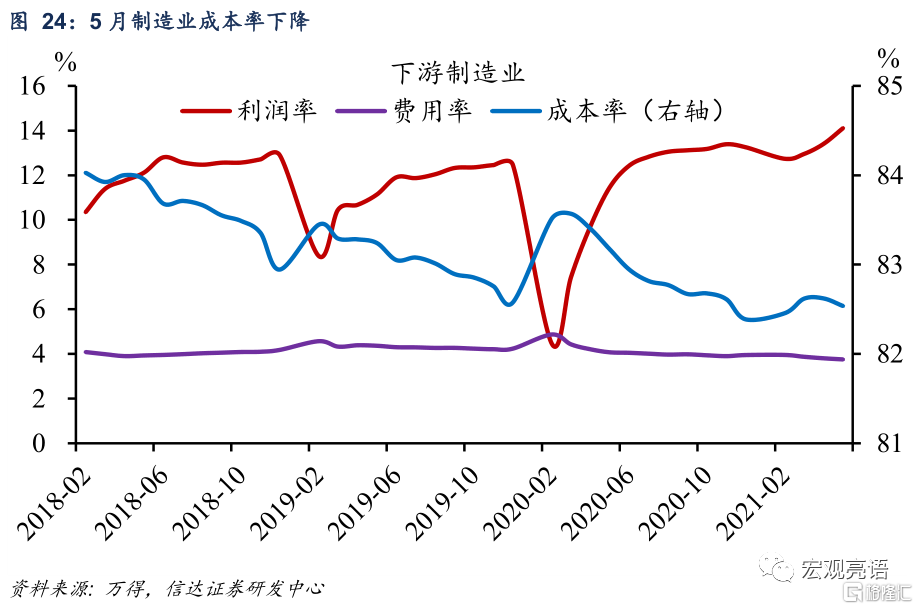

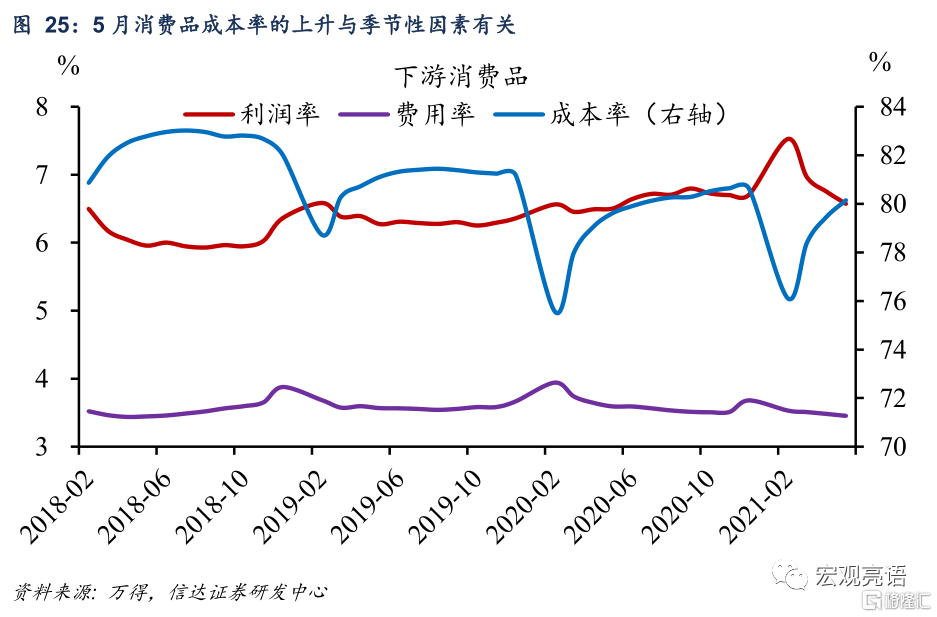

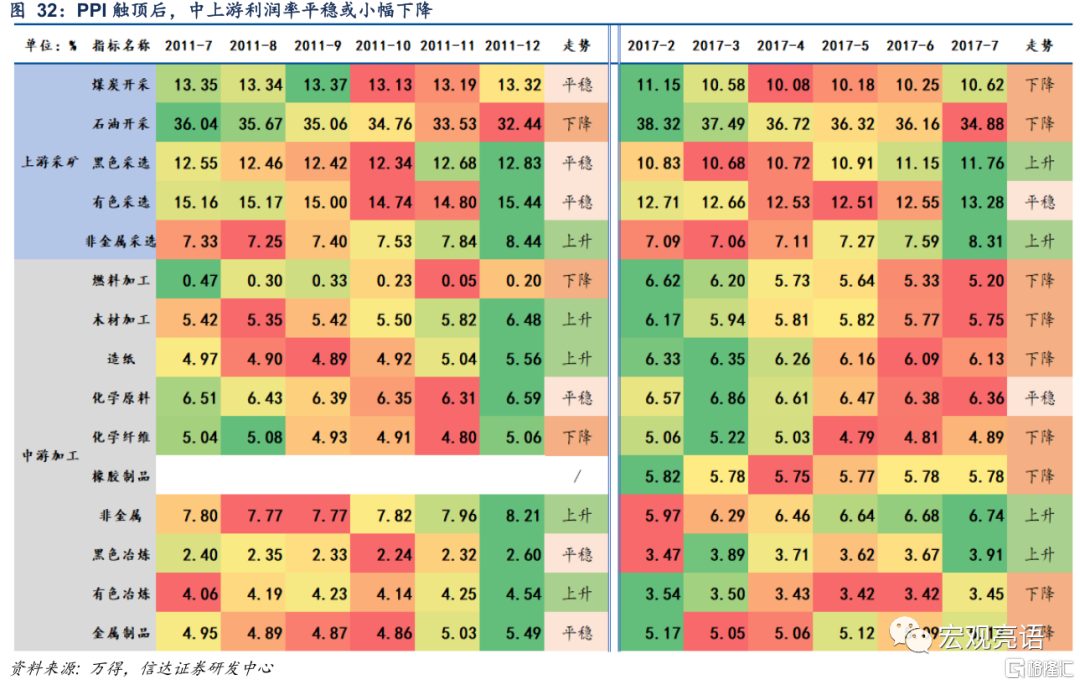

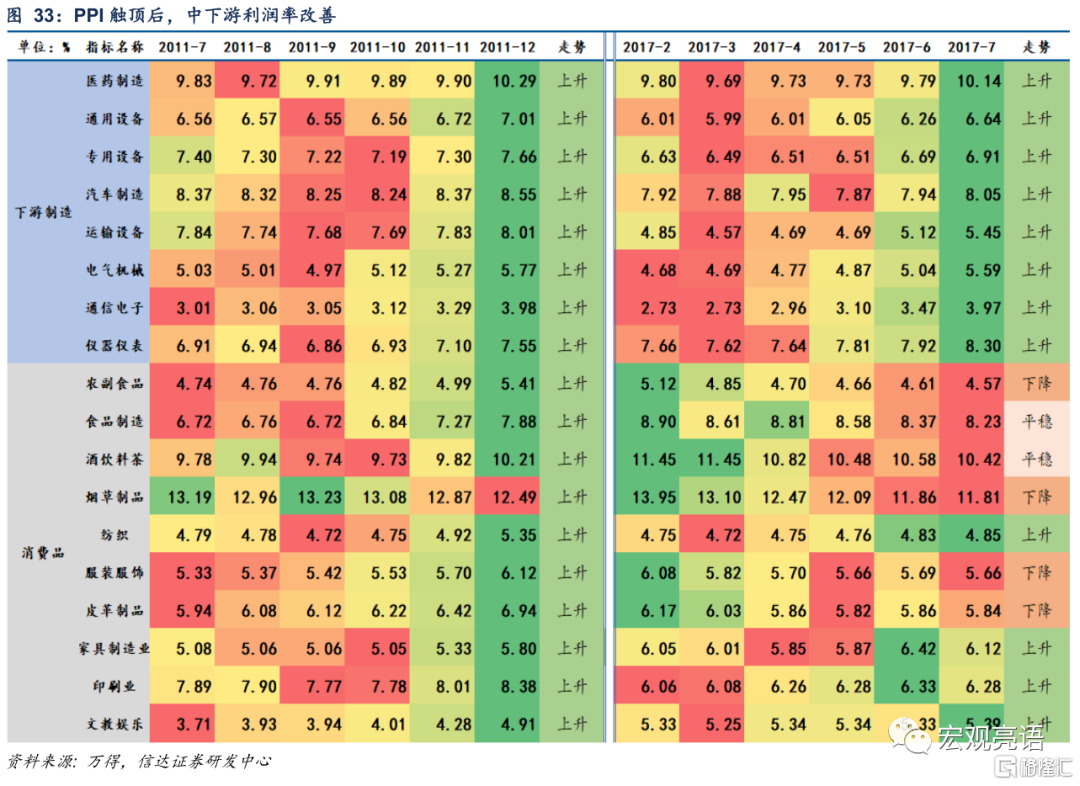

上游、中游以及下游製造業利潤率大幅上升驅動利潤率再創新高。我們使用每期公佈的分行業營收與利潤總額計算各行業的利潤率。各大類行業的利潤率走勢分化較大。上游和中游利潤率於今年三月超過了疫情前水平,隨後在PPI大幅上升的帶動下一路高歌猛進,5月兩大類行業的利潤率均處於歷史高位,拉動了整體工業企業利潤率的高增。下游製造業利潤率在2月份出現了階段性下降,而3月以後再次進入上升通道,近兩個月均有明顯改善。消費品利潤率雖然低於去年12月,但仍高於疫情前水平。

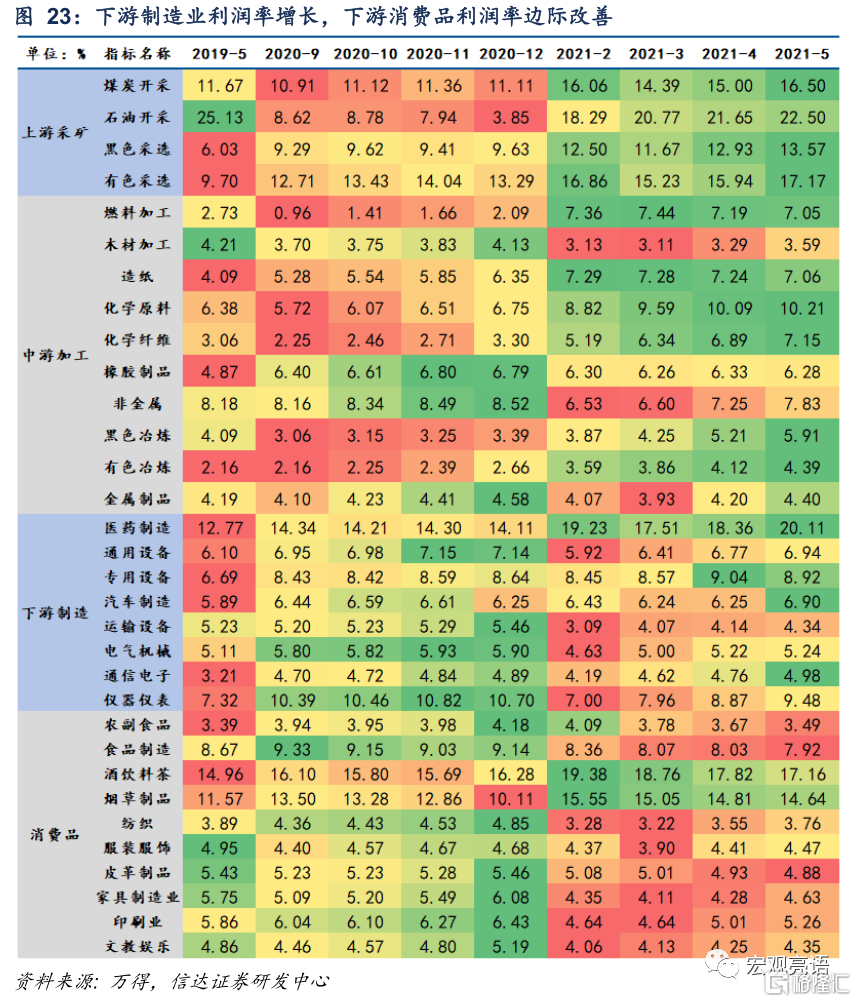

觀察細分行業,下游製造業利潤率增長,下游消費品利潤率邊際改善,説明利潤出現向中下游傳導的跡象。下游製造業中,除去運輸設備製造業,其餘行業利潤率均高於疫情前水平。其中,醫藥、汽車製造、通信電子、儀器儀表的利潤率增幅超過了1個百分點,改善較為明顯。環比來看,下游製造業的8個行業中6個行業利潤率較上個月提升,其原因推測有兩點,一是出口延續高景氣,二是下游製造業PPI在5月出現回升。再看消費品行業,10個細分行業中,僅有3個好於疫情之前,但有5個環比回升,4個環比基本持平,意味着消費品利潤率出現邊際改善。下游製造業和下游消費品利潤率回暖,説明中上游利潤出現向中下游傳導的跡象。

前文提到分析利潤率,一要看成本費用,二要看價格。我們通過這兩個角度分析中下游利潤回暖的原因。

成本費用方面,我們利用各行業的營收、成本、費用數據,計算出了各個大類行業的成本費用率。下游製造業的成本率在2020年12月達到了歷史低點82.4%,隨後持續反彈至4月的82.6%。這段時間,利潤率的上行來自於費用率的下降。而5月,製造業成本率在今年首次出現下降,回落至82.5%,和費用率共同推動利潤率改善。再看下游消費品,消費品的成本率自2月以來持續上升,5月成本率的增速有所放緩。觀察成本率的歷史數據可以發現,消費品的成本率具有較強的季節性,每年的2-5月均有明顯的抬升。因此今年以來消費品成本率的上升與季節性因素有關。我們判斷,成本率的壓力預計在今年後半年有所緩解。

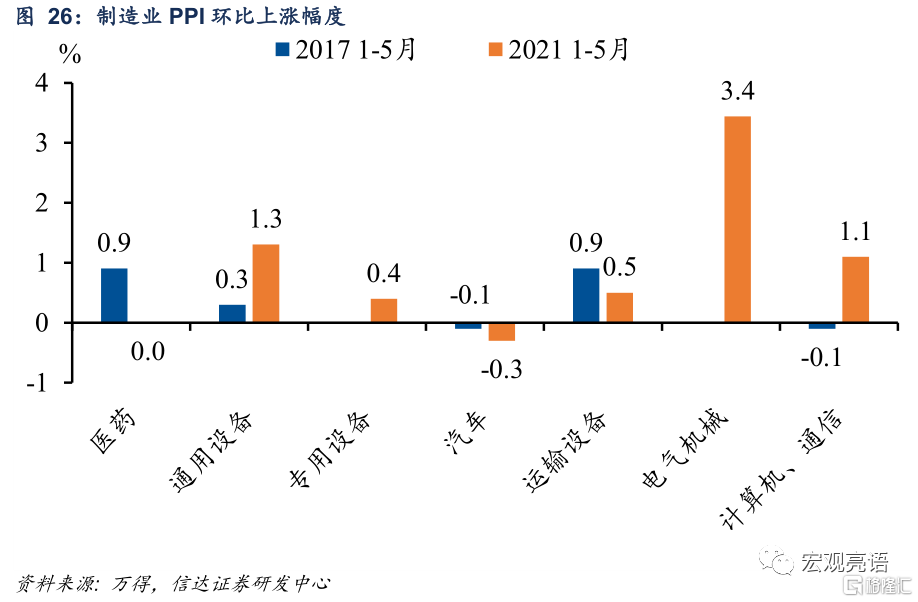

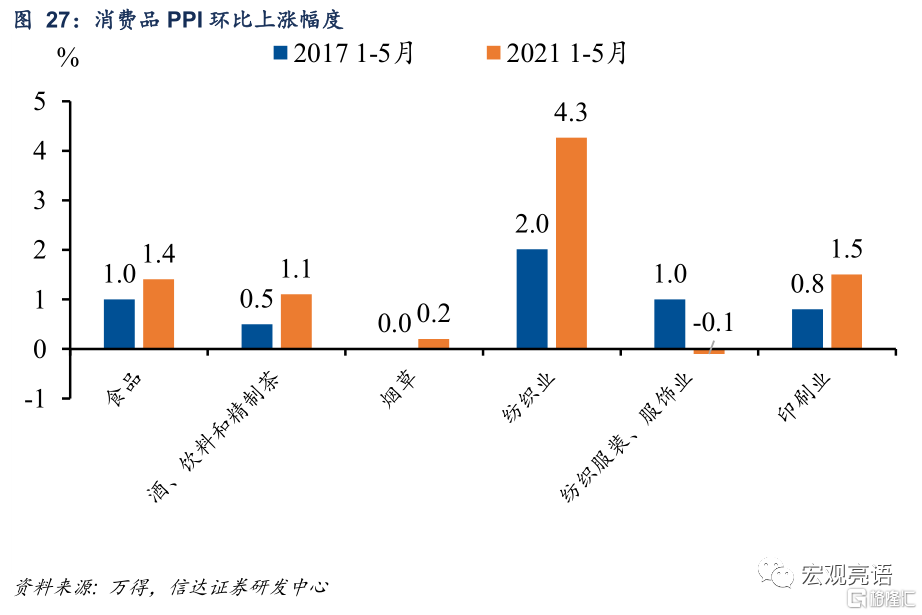

價格方面,上一輪PPI上行發生在2016-2017年,高點在2017年2月。對比2017年的PPI上行階段,2021年下游製造業以及下游消費品行業上漲幅度更高,尤其是通用設備、計算機通信以及紡織業,1-5月價格上漲幅度遠高於2017年同期。這説明了中下游的議價能力有明顯提升。

五、展望下半年:中上游延續強勢,下游製造業高增長,消費品小幅回暖

(一)下半年大宗商品維持高位,中上游利潤延續強勢

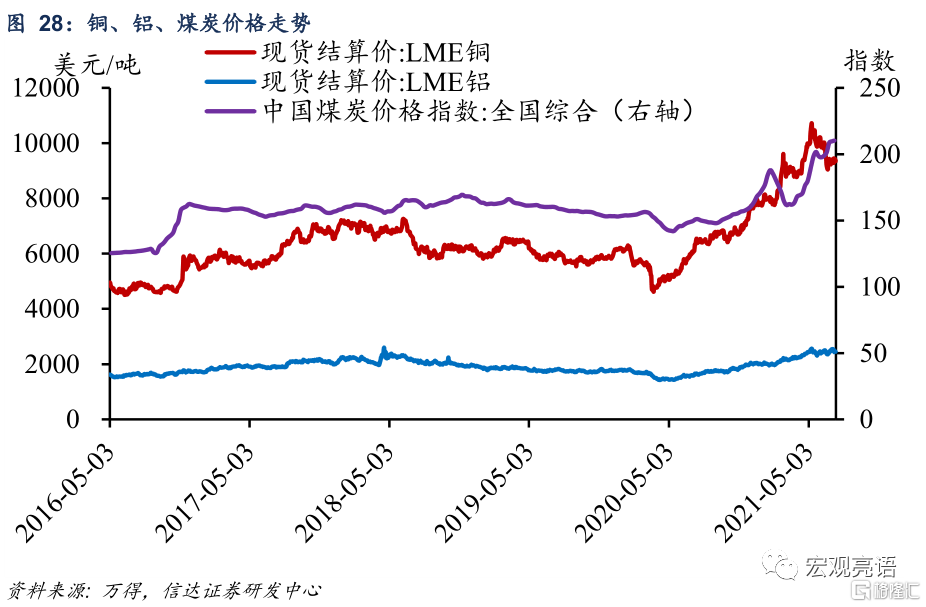

下半年煤炭以及海外定價大宗商品價格預計維持高位,相關行業預計延續強勢。鋼鐵價格在政府多次“喊話”以及保供穩價政策下上漲勢頭有明顯放緩,預計未來上行空間較為有限。反觀煤價,一方面由於供給側改革與碳中和,產能受限,一方面第三季度將迎來用電旺季,供需缺口支撐煤價易漲難跌。不確定因素在海外定價的大宗商品。7月以來,銅價出現小幅回調,鋁價仍在高位震盪。下半年美國基建法案可能成為大宗商品價格的催化劑,通過提振大宗商品需求,引發新一輪漲價。原油方面,相比歷輪油價高點,當前原油價格並不算高。隨着海外發達國家疫苗接種範圍擴大,原油需求持續復甦,未來油價仍有可能向上突破。因此我們判斷,下半年PPI同比或在回落後再次上行,出現“雙頂”形態。大宗商品價格維持高位,甚至再次共振上行,將會成為相關行業下半年盈利的核心驅動力。

(二)預計下游製造業利潤率將有明顯改善,消費品利潤率逐步企穩回升

首先,疫情後下遊製造業利潤率整體高於疫情前,今年前5個月利潤率超過了季節性水平。2018年以來,下游消費品利潤率也出現上升趨勢,今年1-5月平均利潤率為7.0%,2018、2019、2020分別為6.1%、6.3%、6.6%。

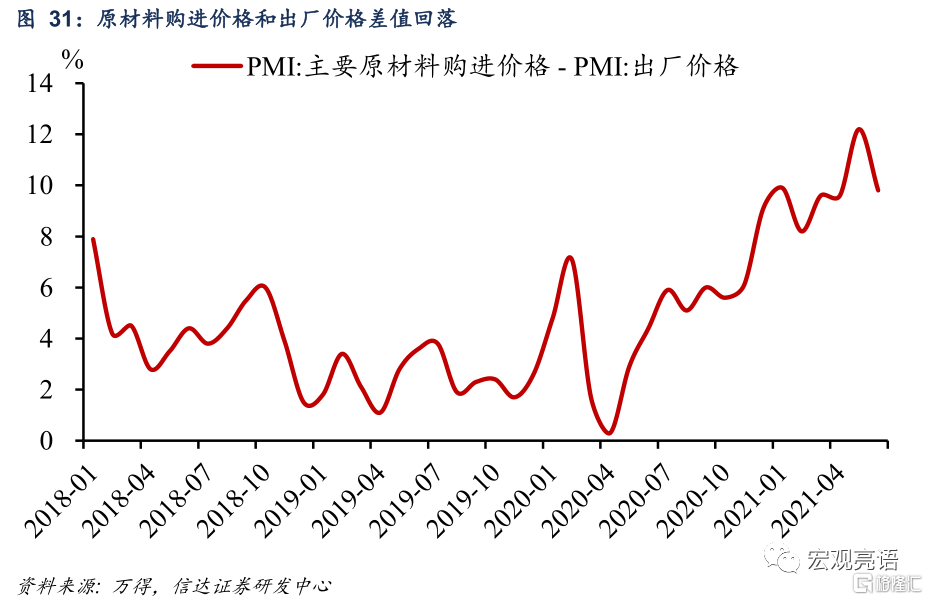

PPI見頂過後有利於中下游,尤其是計算機通信、電氣設備等行業利潤率改善。近期出台的一系列“保供穩價”政策效果顯現,6月大宗商品價格有所下降。從PMI來看,上下游價格上漲更加均衡,出廠價格和購進價格上漲速度都出現放緩,其中購進價格放緩得更多。原材料和產成品價格指數差值回落(從12.2%降低到9.8%)。我們通過觀察歷史上PPI觸頂後6個月內各行業利潤率的變化趨勢,來判斷PPI回落過程中各行業利潤率的表現。在2010年和2017年兩輪PPI觸頂後,上游和中游利潤率保持平穩或小幅回落。下游方面,製造業在PPI下降階段利潤率持續改善,尤其是計算機通信、電氣設備,利潤率上升幅度較大。2010年,下游消費品利潤率在PPI下降階段均出現改善,2017年,大部分行業利潤率改善或保持穩定。

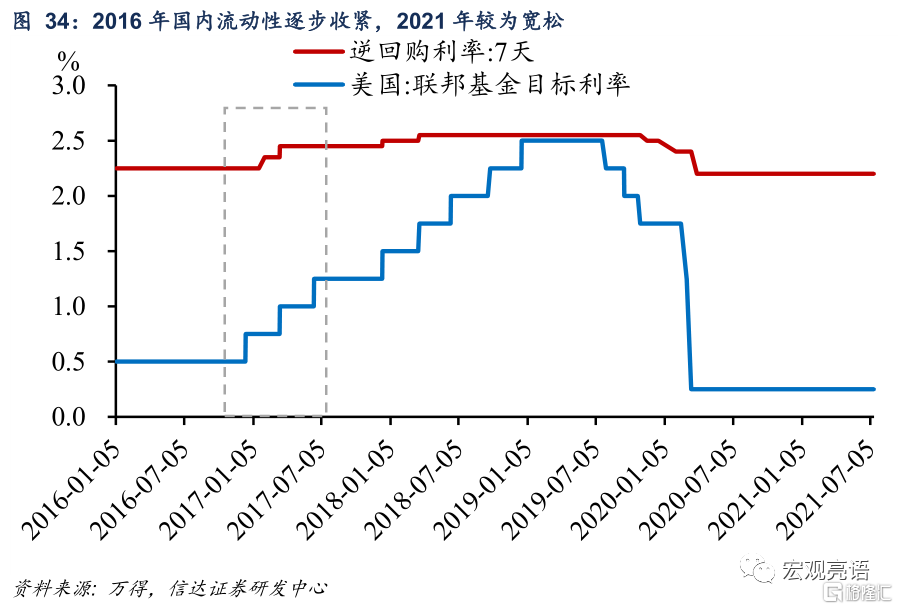

對比2017年,2021年下半年流動性預計以穩為主,加上央行全面降準,有助於推動中下游成本費用率的繼續下降。2017年,美國處於加息週期,國內跟隨美聯儲加息,政策利率階梯式上行。2021年,國內貨幣政策始終強調“穩”字當頭和“不急轉彎”。在貨幣政策基調並未明顯變化的情況下,預計下半年貨幣政策大概率將保持穩健。另外,7月7 日的國務院常務會議決定“適時運用降準等貨幣政策工具,進一步加強金融對實體經濟特別是中小微企業的支持,促進綜合融資成本穩中有降”。7月9日,央行宣佈於7月15日全面降準0.5個百分點。通過降準釋放長期資金,降低銀行負債成本,引導銀行進一步降低企業綜合融資成本,特別是中小微企業的實際貸款利率。中下游行業多為中小微企業,恰是這次政策重點支持的方向。因此下半年中下游企業的成本費用率有望繼續下降。

(三)下半年利潤增速預測

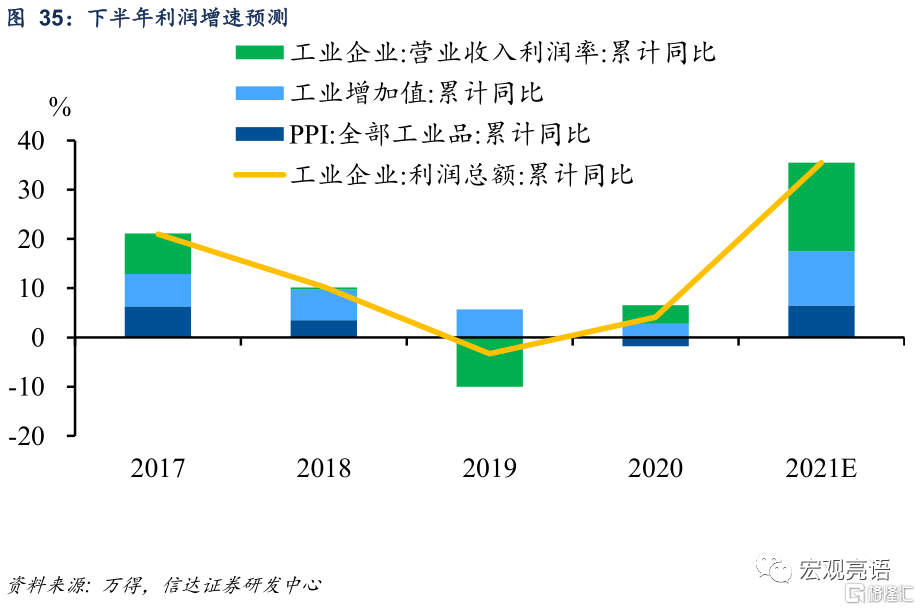

2021年工業企業利潤增速大概率在31-36%,大超之前的預期。根據工業企業利潤三因素分析框架,下半年出口仍然樂觀,疊加企業利潤率持續上升有望帶動製造業擴大生產,預計下半年工業增加值上行6%左右,全年上行11%。而PPI預計維持高位震盪,下半年中樞預計為8%,全年累計同比6.5%。利潤率作為上半年工業企業利潤高增的最大拉動項,有望在政策的帶動下繼續走高,今年1-5月利潤率為7.1%,下半年可能達到7.2%,同比增長18%。綜上所述,2021年工業企業利潤增速大概率在31-36%,大超之前的預期,對應下半年增速在15-20%之間。

六、週期和成長兩條腿走路

綜合以上線索,我們認為下半年投資要把握兩條主線。

第一條是週期主線:在全球復甦共振,加上國內碳中和的背景下,下半年大宗商品價格預計維持高位,這將驅動相關行業盈利延續高增長。在此之上,如果我們對PPI“雙頂”的預判在下半年能夠被證實,週期板塊勢必會迎來第二波行情。重點推薦:煤炭、有色(銅、鋁)、化工等板塊。

第二條是成長主線:今年三月以來,成長板塊股經歷了一波上漲行情,如今估值已不算低。但從業績方面,下半年電子、電氣設備等行業下游需求依然旺盛,同時發展戰略新興行業受到政策的大力支持,未來盈利空間有望繼續擴大。估值方面,貨幣政策環境目前仍處於以穩為主的窗口期,降準導致市場風險偏好有所提升。因此我們預測,成長股,尤其是科技領域,還會演繹一波牛市。重點推薦:半導體,新能源等板塊。

風險因素:

疫情變異導致疫苗失效;國內政策超預期等。

More Content