每個人心中都存在一片象牙塔,有着專屬自己的詩與遠方。

只不過在與現實生活的磨合或妥協下,有的人選擇淡化遺忘,有的人不得不深埋心間...不過這其中,總有一些幸運兒擁有了詩與遠方,也擁有了麪包。

沈浩波就是個例子,從先鋒詩人到資本商人,身份轉變下,如今其創辦的公司也踏上了衝擊上市之路。

近期,北京磨鐵文化集團股份有限公司(以下簡稱“磨鐵文化”)提交了招股書,擬登錄創業板,保薦人爲華興證券。

磨鐵文化成立於2007年,成立初期的發展始於磨鐵圖書,聚焦圖書策劃與發行,後期也向數字閱讀、影視劇策劃與開發等業務拓展,產品線試圖覆蓋全方位的內容產品,定位於綜合性的文化創意產業集團。

根據股權結構,直接持有發行人股份的股東持股情況比較分散,無控股股東。其中,優酷信息爲單一第一大股東,持股24.08%股份;創始人沈浩波、漆峻泓分別直接持有19.84%股份,並列爲第二大股東,由於兩人自2015年12月簽署《一致行動人協議》,兩人均爲公司的實際控制人,直接或間接支配公司62.09%的股份。

目前磨鐵文化已是國內頭部圖書出版公司,不過置身於這一數字經濟時代下,面對現實的業績,它也不能說高枕無憂。

1

先鋒詩人轉行做出版生意

在探究公司的經營之前,磨鐵文化創辦背後的二三事還是值得深挖一下的。

畢竟,創始人是當代中國詩歌界的名人這件事可不常見。

沈浩波出生於江蘇泰興,高中時期因閱讀北島的詩歌《和絃》,內心深受觸動,上了大學後便正式投入到了詩歌創作之中。後期通過直白先鋒的風格掀起了“下半身詩歌運動”的熱潮,手裏也拿了不少獎。

而光是高唱着喜歡的詩歌的文人一大把,可能生活富裕的沒幾個。

在那個時候,填不飽肚子的窘迫纔是現實。

於是,沈浩波決定轉行,投身圖書出版行業,創業之初並不順遂,畢竟民營的圖書出版公司在當時的市場環境下並不討好。

轉機來得很快,沈浩波發掘了春樹的小說《北京娃娃》,爲了爭取更多的曝光關注,他靈機一動,以“十七歲叛逆少女的殘酷青春”作爲宣發賣點,果然迅速受到矚目,一炮而紅。

圖片來源:孔夫子舊書網

後來,他又發掘了不少人氣網絡文學,通過精準的宣傳定位而陸續策劃出版了《草樣年華》、《誅仙》、《明朝那些事》、《盜墓筆記》等大熱作品,慢慢奠定了自身在圖書出版領域的市場地位。在2020年度大衆圖書公司排名中,公司整體市場碼洋佔有率爲1.18%,排名第二,僅次於新經典(1.41%)。

圖片來源:網絡

從基本面來看,發家的圖書出版業務仍是磨鐵文化的主要業績支撐。

報告期內(2018年-2020年),磨鐵文化實現營業收入分別爲7.58億元、7.91億元、8.82億元,淨利潤分別爲6742.36萬元、4108.81萬元、9338.49萬元,出現了一定的波動。

此外,公司綜合毛利率分別爲 39.23%、41.33%和 35.99%,2020年毛利率下降主要因優化管理存貨、加大了廢舊書的化漿所致。

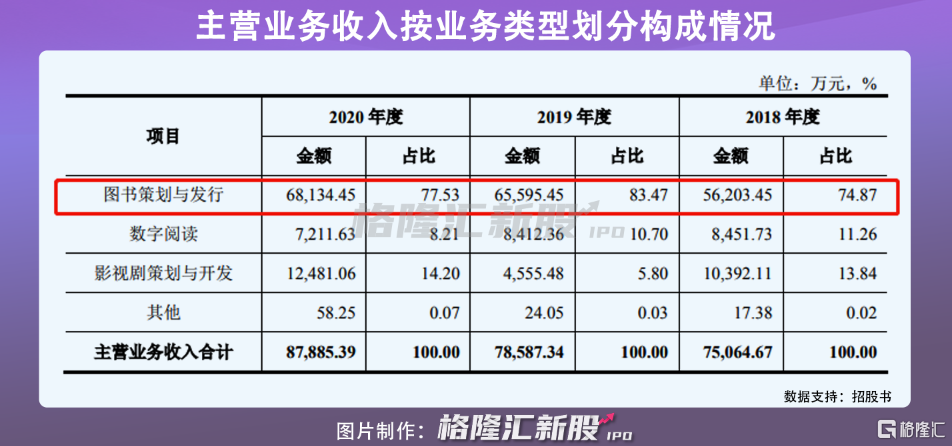

其中, 圖書策劃與發行業務主要涉及線上代銷、線下代銷,實現營業收入5.62億元、6.56億元、6.81億元,佔當期營業收入的比例分別爲74.87%、83.47%、77.53%,這部分的營收還是較爲持穩。

磨鐵文化的主要優勢產品是文學類和社科類圖書,報告期內,佔圖書策劃與發行收入的比例均超八成。截至2020年末,排名前三的暢銷書——《明朝那些事兒》系列、《盜墓筆記》系列、《瘋了!桂寶》系列的累計銷量分別爲3200萬冊、1500萬冊、720萬冊,爲其業務增長帶來一定的穩定保證。

在未來的很長一段時間內,磨鐵集團的營收大頭還將依賴於圖書版權業務,畢竟隨着中國版權產業的規範發展,版權合同登記數量中圖書版權整體佔比最大,保持在近八成左右,這塊蛋糕的吸金能力還是較足的。

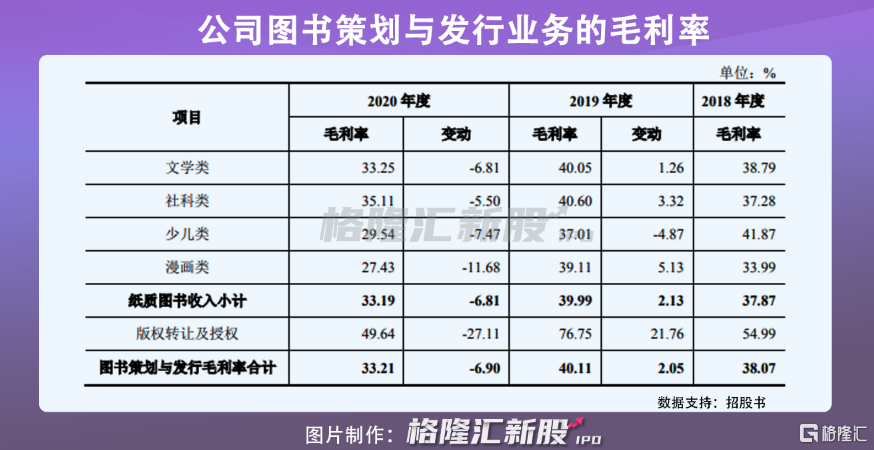

不過,報告期內,磨鐵集團圖書策劃與發行業務的毛利率分別爲38.07%、40.11%、33.21%,低於同行業可比公司的平均值,主要受圖書銷售實洋、商業折讓、紙張成本、版權成本等因素所致。

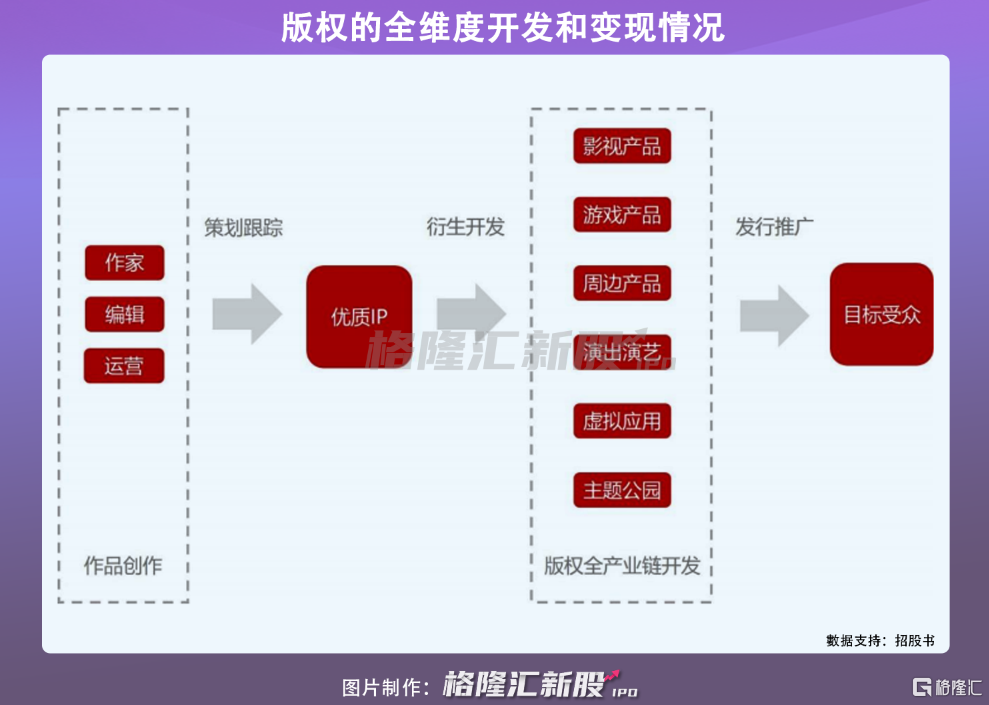

在後期,版權的運營管理仍是磨鐵文化發展的重中之重。本次IPO計劃募資9.03億元,其中的5.73億元將用於版權運營建設項目。

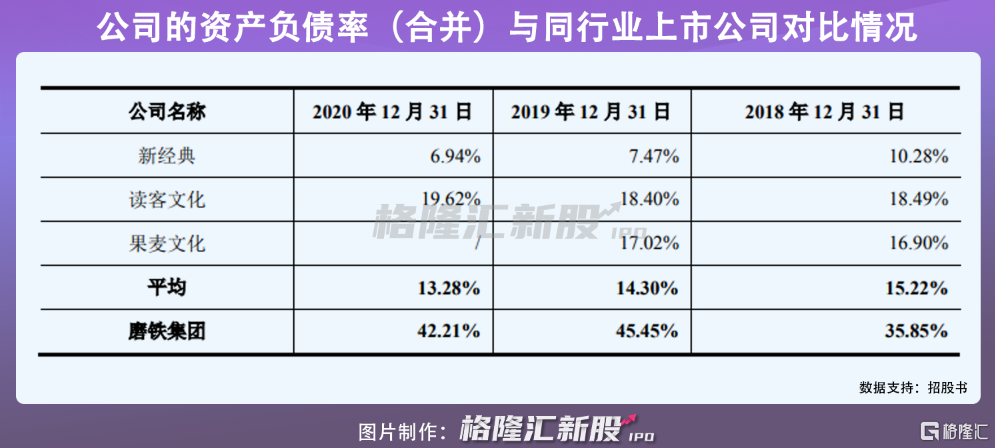

而如果只是待在自己設下的舒適圈也沒有太大的成長性和挑戰性,紅利空間終究還是有遭遇瓶頸的一天。磨鐵集團需要通過深耕IP產業鏈擁有更多的“造血”能力,目前磨鐵集團的資產負債率分別爲 35.85%、45.45%、42.21%,遠高於同行可比公司的平均值。

畢竟磨鐵文化手握IP資源,尤其是主打的類型文學需要進一步向動漫、動畫乃至影視等衍生品發展,才能發掘頭部IP的多元化價值潛力。它也意識到了這一點,開始向IP泛娛樂內容轉型。

2

轉型IP泛娛樂

想要構建文化IP的產業矩陣,需要進行系統、長線的內容佈局。除了圖書板塊,磨鐵文化開始嘗試向更多的內容製作上進發。

目前,它擁有三大業務板塊,即磨鐵圖書、磨鐵娛樂、磨鐵文學,後兩者對應的便是近年來試水的業務——影視劇策劃與開發以及數字閱讀業務。

先看影視製作,將IP影視化在現今已是常態,畢竟一部人氣作品若能成功不魔改,較好的呈現出來,是個雙贏的結果。

在下定決心後,磨鐵文化迎來了一個好的機遇點,即與優酷的合作。這是一件水到渠成的事,可以帶來更好的業務協同效果,通過製作精品影視內容進一步打開市場,更好地實現版權長期價值最大化。

報告期內,影視劇策劃與開發板塊的收入分別爲1.04億元、4555.48萬元及1.25億元,主營業務收入佔比分別爲13.84%、5.8%及14.2%。

磨鐵文化陸續參與了電影《從你的全世界路過》、《悟空傳》、《少年的你》、《大贏家》、電視劇《天意》等項目,在市場熱度和口碑上都有着不錯的表現。

圖片來源:時光網

目前來看,磨鐵文化有一定的慧眼,通過自身的內容轉化能力與影視製作能力,對優秀IP版權進行了開發與製作,參與的影視項目整體都爲其帶來了不錯的收益。

然而,目前這一收入還未持穩,盈利的確定性有待考量。

畢竟IP熱潮下,業內亂象也頻頻,不少資本受流量影響不經意會聚焦“快餐式”的短期回報,而伴隨這種無價值的炒IP消耗,IP內容產業鏈或無法真正從粗放型向精細化轉變。目前磨鐵文化還未具備主導影視IP內容的能力,需要繼續培養自身的深度開發能力,以提高長尾的IP文化價值。

同時,近年來公司關注的數字閱讀業務還未跑出來。

磨鐵文化乘上了移動互聯網紅利,近年來通過版權孵化、開發與運營,在原創網絡文學、電子書和有聲作品等頻頻發力,孵化了磨鐵中文網、墨墨言情網、錦文小說網、逸雲書院等網絡文學平臺,2020年末公司已累計簽約作家11937人,累計簽約作品13681 部,網文平臺累計註冊用戶4037萬,其中付費用戶達283萬。

但是這一收入增勢並不樂觀,近三年數字閱讀業務收入佔比不斷走下坡路,除了版權侵害侵蝕行業利潤外,在一定程度上還是受到了新興媒體蓬勃發展對讀者競爭分流的負面影響。公司還需繼續以IP爲核心,站在科技和文化的交接點上多多思考衍生和增值這類關鍵問題。

3

結語

沈浩波憑着一根筆桿子寫出顛覆傳統文學界的先鋒詩歌之時,大抵是沒有想到自己未來會行走在資本江湖中,做出一門圍繞文化版權運營的生意。

從文人再到企業家,從創意宣發到佈局IP多業態,在商業利益與浪漫因子的碰撞下,他找到了屬於自己的經營節奏。

要知道這一市場給予的想象空間廣闊,圖書策劃與發行業務不是終點,而是與影視、等下遊產業鏈產生協同的開始,畢竟只有構建版權全產業鏈運營這一護城河,才能提升自身的抗風險能力,爲價值插上一雙增值的翅膀。

More Content