本文來自格隆匯專欄:張明宏觀金融研究,作者:張明

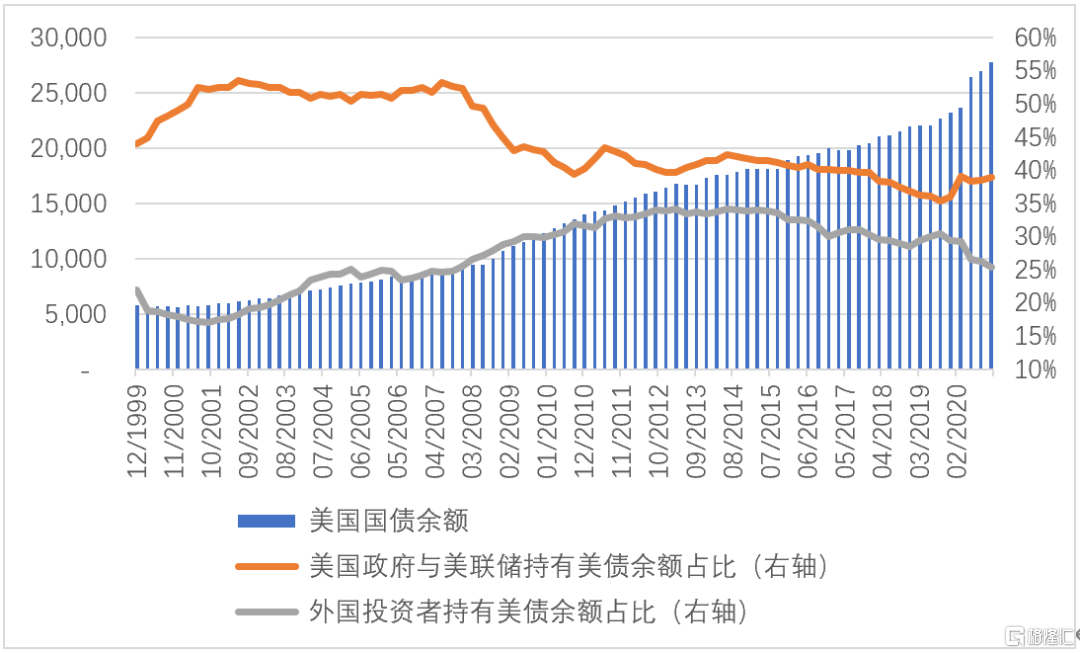

自新冠肺炎疫情發生後,美國政府實施了極其寬鬆的財政貨幣政策。財政政策方面,2020年美國聯邦財政赤字佔GDP比率高達15%,聯邦政府債務佔GDP比率上升了25個百分點。貨幣政策方面,美聯儲加大了量化寬鬆力度,美聯儲資產負債表規模在一年多時間內上升了近一倍,由4萬億美元左右逼近8萬億美元。發行國債是美國政府為寬鬆財政赤字融資的主要手段。如圖1所示,美國國債餘額由2019年底的23.20萬億美元上升至2021年3月底的28.13萬億美元,增長了4.93萬億美元。

美國政府與美聯儲、外國投資者是美國國債市場的兩大重要投資者(圖1)。在過去20年(2001年至2020年)內,美國政府與美聯儲、外國投資者持有美國國債餘額佔美國國債總餘額的平均比重分別為45%與28%,兩者合計達到73%。

外國投資者持有美國國債餘額佔美國國債總餘額比重在過去20年內呈現出典型的倒U型特徵,2001年至2014年,該比率由17%上升至34%,增加了一倍;2014年至2020年,該比率由34%下降至25%。尤其是在2019年年底至2020年年底這一年時間內,該比率由29%下降了25%,降低了4個百分點。換言之,從份額佔比來看,自新冠肺炎疫情發生以來,外國投資者的確在減持美國國債。

圖1 美國國債規模及其主要持有者佔比

數據來源:CEIC以及筆者的計算

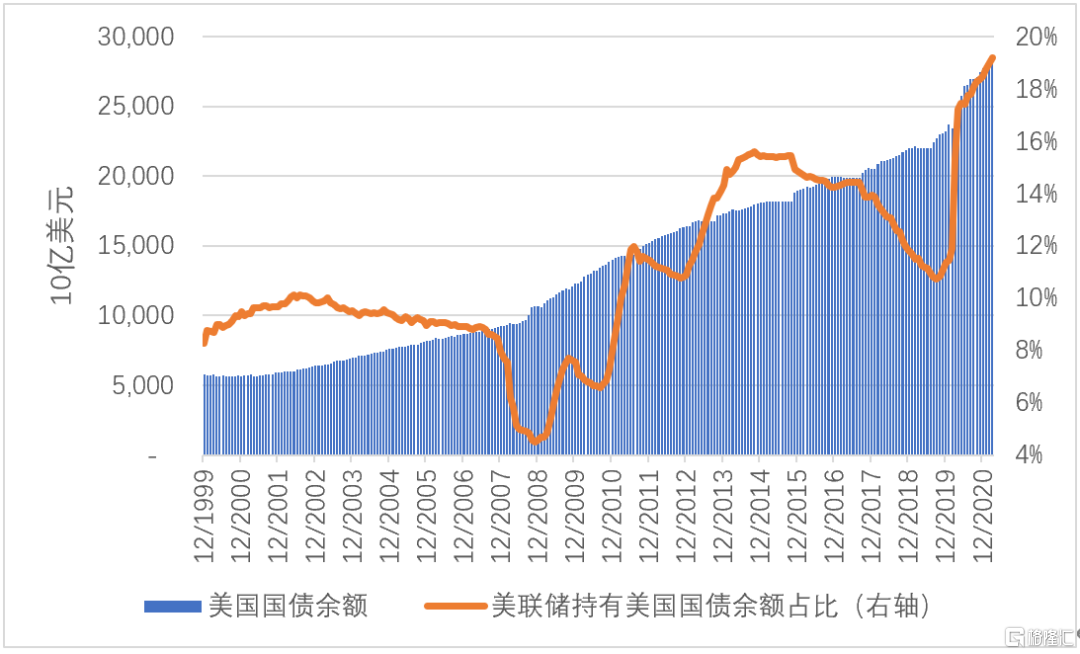

在外國投資者持有美國國債比率下降的同時,美聯儲持有美國國債的比率卻在不斷上升。如圖2所示,由於美聯儲在2008年次貸危機後實施了三輪量化寬鬆,導致美聯儲持有美國國債佔美國國債餘額的比率由2007年底的8%上升至2014年底的15%。

隨着美聯儲退出量化寬鬆,該比率由2014年底的15%下降至2019年底的11%。然而在新冠肺炎疫情發生後,隨着美聯儲實施了更大規模的量化寬鬆政策,美聯儲持有的國債規模由2019年底的2.64萬億美元飆升至2021年3月底的5.40萬億美元,增長了一倍以上;美聯儲持有美國國債佔美國國債餘額的比率則由2019年底的11%急升至2021年3月底的19%。換言之,上述比率在過去一年多時間的上升幅度超過了次貸危機爆發後七年時間累積的上升幅度。

圖2 美聯儲持有美國國債佔比在新冠疫情後顯著上升

數據來源:CEIC以及筆者的計算

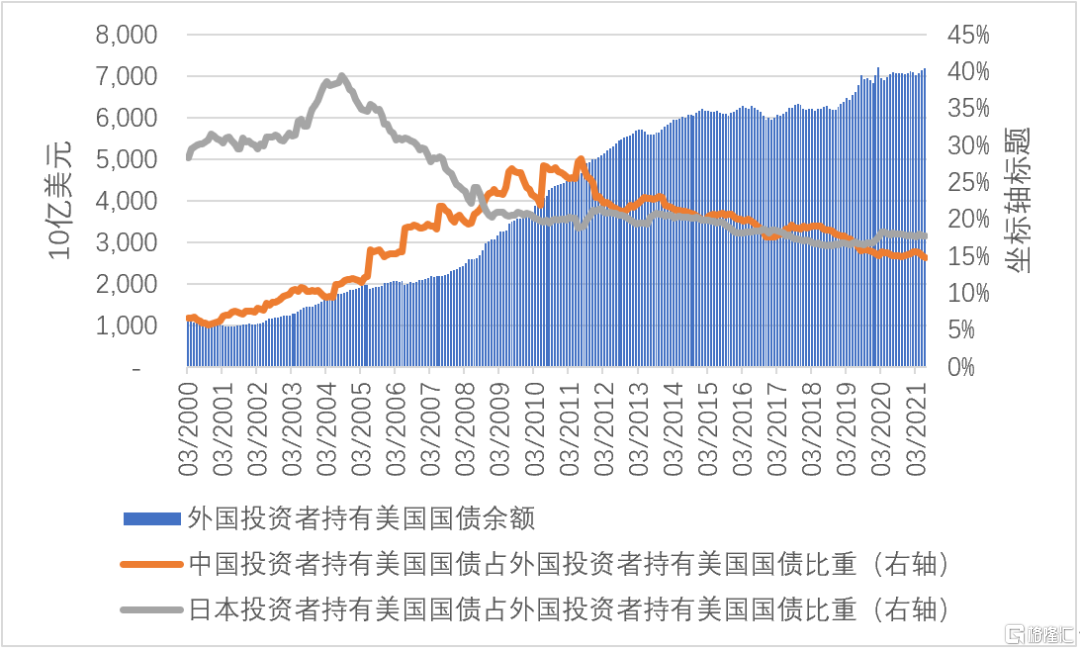

雖然外國投資者持有美國國債佔美國國債總餘額的比率在最近6年(2014年至2020年)內有所下降,但外國投資者持有美國國債的規模卻總體上呈現上升態勢(圖3),這説明外國投資者總體上並未顯著減持美國國債,而只是在增發的美國國債中購買比例下降了而已。不過,對日本與中國這兩個美國國債的最大外國投資者而言,他們持有美國國債佔外國投資者持有美國國債規模在2012年至2020年期間總體上均呈現下降趨勢,同期內中國的上述比率由22%下降至15%,而日本的上述比率由20%下降為18%。中國的降幅明顯超過日本。

圖3 外國投資者持有美債規模與中日投資者佔比

數據來源:CEIC以及筆者的計算

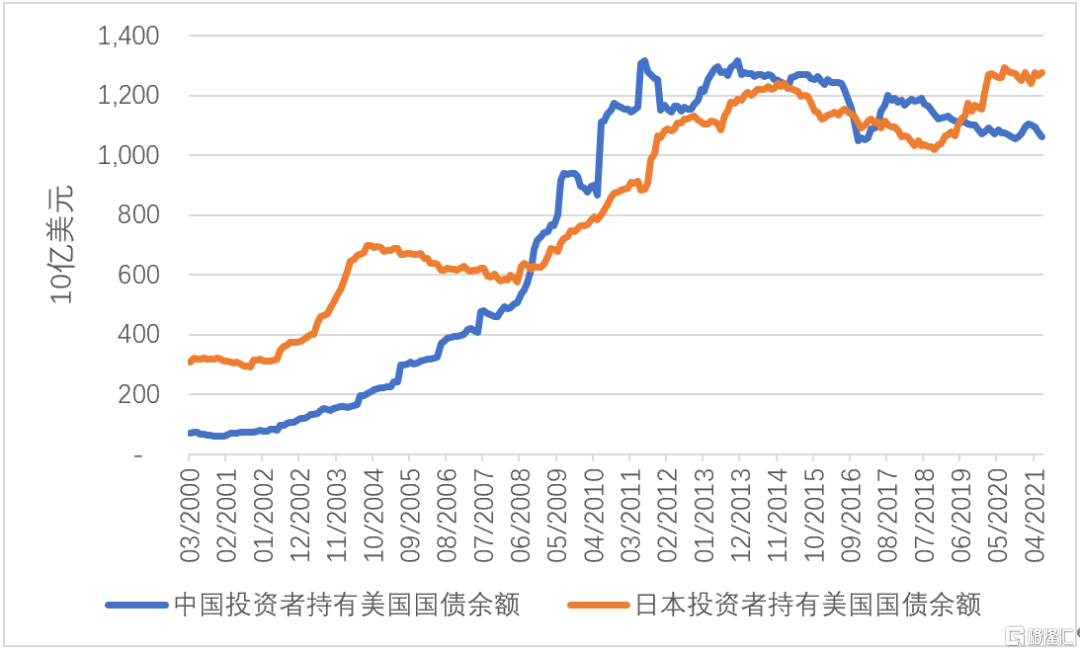

從中日投資者持有美國國債的絕對規模來看(圖4),中國投資者持有美國國債規模在2008年超越日本投資者,而日本投資者在2019年實現了反超。尤其是在2018年至2020年期間,中國投資者持有美債的規模顯著下降,而日本投資者持有美債規模顯著上升,兩者形成鮮明對比。中國投資者持有美國國債規模的歷史最高點為2013年11月的1.32萬億美元,而到2021年6月已經下降至1.06萬億美元。

圖4 中日投資者持有美國國債餘額的比較

數據來源:CEIC

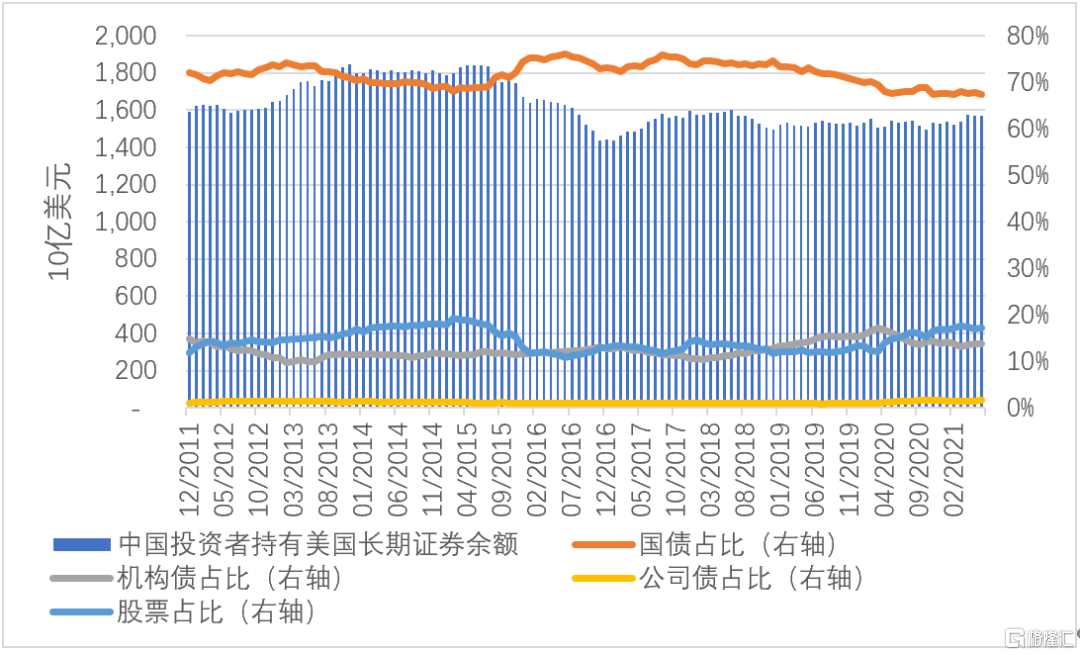

圖5反映了中國投資者持有美國長期證券的規模及結構的變動。從規模上來看,中國投資者持有美國長期證券規模的峯值為2013年11月的1.85萬億美元,當時國債、機構債、企業債與股票的佔比分別為71%、11%、1%與16%。自2016年底至今,中國投資者持有美國長期證券規模一直穩定在1.4萬億美元-1.6萬億美元區間內。不過從結構來看,2016年年底至2020年6月底,美國國債佔比由73%下降至67%,降幅較為顯著。同期內,美國股票佔比則由13%升至17%,升幅也較為顯著。

圖5 中國投資者持有美國長期證券的規模及結構

數據來源:CEIC以及筆者的計算

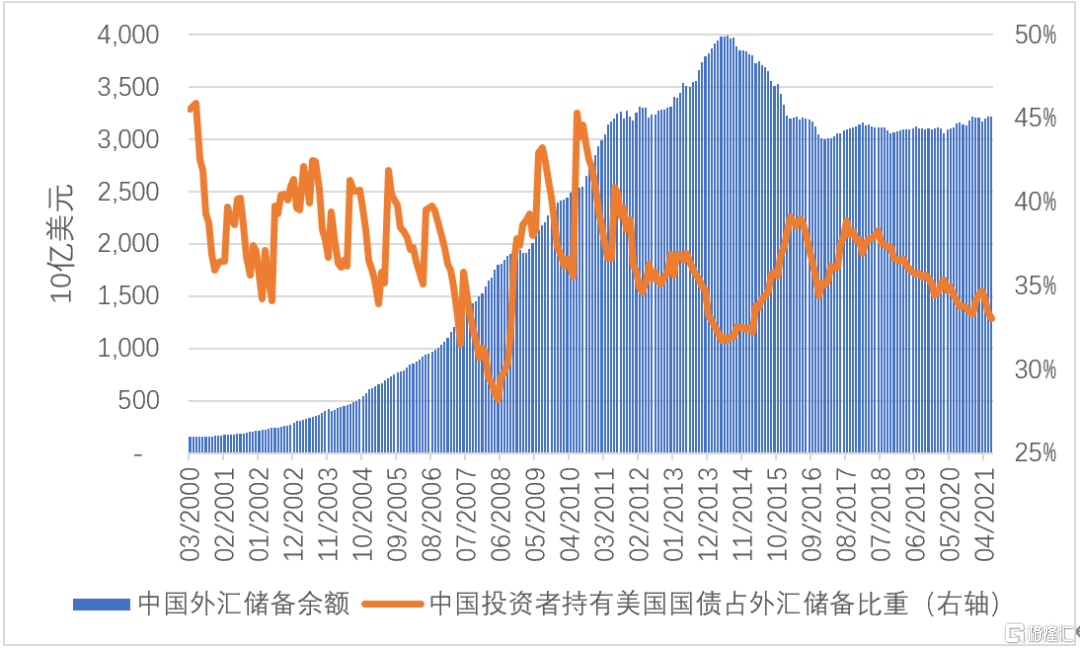

考慮到當前中國外匯儲備絕對規模與2014年6月的峯值相比下降了大約8000億美元,所以,要判斷中國投資者是否減持了美國國債,還需要看中國投資者持有美國國債佔中國外匯儲備比率的變動。如圖6所示,該比率的變化一直是比較大的。例如,2014年底至2016年6月,該比率一度由32%上升至39%。又如,2018年6月至2021年6月,該比率由38%下降至33%。不過總體上而言,在2018年6月至今這3年時間內,中國投資者持有美國國債佔中國外匯儲備比率的下降是持續且顯著的。

圖6 中國投資者持有美國國債佔中國外匯儲備的比重

數據來源:CEIC以及筆者的計算

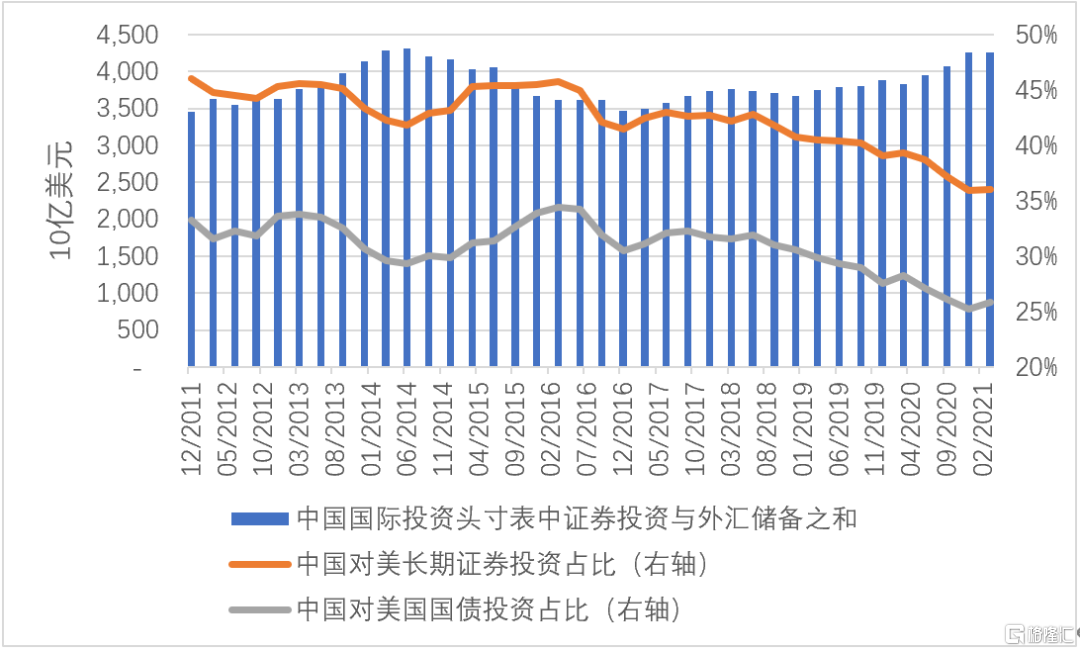

不過,考慮到投資美國國債的中國投資者除外管局之外,還有大量的機構投資者。因此,僅僅用中國投資者持有美國國債佔中國外匯儲備的比例,還不能準確衡量中國投資者配置在美國國債上的資產比例。因此,在圖7中,我們用中國投資者持有美國國債除以中國國際投資頭寸表中的對外證券投資餘額與外匯儲備投資餘額之和,來衡量中國投資者持有美國國債佔其海外資產組合的比重。從中可以看到與圖6相近的趨勢:2016年6月底至2021年3月底這五年間,中國投資者持有美國國債佔其海外資產組合的比重,由34%下降至26%,降低了8個百分點。

圖7 中國證券投資與儲備資產規模及其主要投資品種

數據來源:CEIC以及筆者的計算

綜上所述,我們可以得出如下幾個重要結論:

第一,自2014年至今,外國投資者持有美國國債的規模穩中有升,但該規模佔美國國債總餘額的比例卻顯著下降。這説明在這一期間美國政府新發的國債中,外國投資者購買的比率明顯下降,無論日本投資者還是中國投資者均是如此;

第二,在2008年全球金融危機爆發後,美聯儲持有美國國債佔美國國債總餘額的比率顯著上升,這無疑與美聯儲的量化寬鬆政策有關。新冠疫情後美聯儲的購債速度遠遠超過次貸危機之後。

第三,2016年至今,中國投資者持有美國國債,無論絕對規模還是相對規模均顯著下降。這説明中國投資者的確在調低美國國債佔其海外資產組合的比重。不過,自新冠疫情暴發後至今,中國投資者並未出現加速減持美國國債的行為。

More Content