從華興資本(1911.HK)這一份中期財報,看到時代級別的投資機會

影響了一代代投資者的經典讀物《股票大作手回憶錄》中,利弗莫爾説過的一句名言:“投機如山嶽般古老,華爾街從無新鮮事”。很多人都會把這句話理解為對行情漲落的認識,認為價格走勢背後總會有一定規律,如興衰循環一般,歷史總是會以差不多的情況重複出現。

但筆者認為,這句話的本質上更多描述的是人性。人性最為內在驅動本質會是什麼?

答案:趨利避害!正是人類的趨利避害,讓其不斷進化而走到了今天,無論在生產還是生活,無論是經濟還是社會的方方面面,人類的成就與失敗教訓,都是其不斷的與趨勢鬥爭的結果。

就某種程度上而言,我們都是“天生的”趨勢投資者。

要知道,頂級的趨勢叫時代,之下的次級趨勢才是經濟週期,再往下一層次是公司經營的波動趨勢。而找到三者之間同向共振的結合點,才是真正的能夠改變命運的大機會。

時代向上但被向下的行業週期或者基本面向壞的公司耽誤,這會是投資者一生最大的遺憾。

如何捕捉住時代級別的絕大機會需要眼光和運氣,而避免那些錯過好時代的大遺憾,但如何能夠找到向上的產業趨勢,或者經營持續向好持續實現週期穿越的好公司,只需要正確運用理性和常識則可。

從一份最新公佈的中期財報入手,或許可找到新增長時代下所展現出來的趨勢信號。

輕資產模式得到充分驗證,ROE與盈利能力持續領先

按公吿所示,截止至2021年6月30日,華興資本錄得總收入及淨投資收益24.58億人民幣(單位下同),同比增長111%;歸母淨利潤12.28億,同比增長202%。

無論從規模和增速來看,華興資本的業績表現,在2021中期財報所展現的無疑算得上是一次飛躍性的跨越。

規模方面,對比於華興資本在2020年、2019年全年的總收入及淨投資收益規模,據公開資料可知,其分別約為27.31億、16.22億,來到了2021年,僅用半年的時間,華興的中期總收入及淨投資收益就已經達到了24.58億,分別為全兩年的約90%、152%,這也意味着,按照正常的發展情況推算,2021全年的總收入及淨投資收益維持較高增長擴張速度,是大概率能夠實現的事情。憑藉於此,華興資本更在港股中資券商的收入排名(排除A+H證券公司)躋身於前三位。

增速方面,華興資本無論是上半年的營收(即總收入及淨投資收益)增速,還是其歸母淨利潤增速,均在2021上半年頭部前十中資券商中排名第一,成為港股券業板塊或投資銀行中成長性表現最好的極具代表性領先企業。

除了成長性之外,華興的盈利能力更是不遑多讓,同樣的能夠引領羣雄。

2021年上半年華興資本的ROE上升至38.4%,ROE再次突破創歷史新高之餘,對比起2021上半年頭部前十中資券商平均ROE約 9.3%的水平,華興的ROE無疑是相當拔尖的,約為同業靠前的頭部企業均值的3-4倍左右。

值得指出的是,華興資本之所以能夠實現較高的ROE水平,並非如傳統券商那般使用了高財務槓桿——按公吿所示,華興資本在2021中期的資產負債率約為31.4%,遠低於在港上市頭部中資券商的資產負債率。因此,這裏可反映出的是華興憑藉出類拔萃的輕資產模式優勢,公司憑藉的是自身業務能力、多元的業務線條和商業模式,而在盈利能力方面取得領先位置。

顯而易見的是,在2021年中期財報中,公司獨特的輕資產模式再次得到有效的驗證。

另外,公司當前較低的資產負債率水平亦預示着未來其在財務槓桿可提升空間的寬裕程度,即華興未來可透過利用財務槓桿來維持公司較高ROE水平這一顯著特徵,逐步增強重資本業務規模或透過併購來實現超常規的快速擴張。

期內,我們可以看到,華興資本的債務融資能力取得了歷史性的突破,公司在上半年成功落地了其上市以來首筆銀團貸款,這代表着未來的華興將有機會繼續通過充足的在手資金,和強大的內生增長能力,以及財務槓桿的可擴張潛力等來有效的支持各大業務線條維持高速的增長。

“投行+資管”雙輪驅動下業務持續兑現,盈利或加速釋放

在目前看來,未來至少3-5年內的中期趨勢中,成長性依然會是華興資本發展的主旋律,這是支撐公司估值水平維持在高於同業公司的位置,取得溢價的重要因素之一。

與此同時,伴隨着業務規模與收入的增長,華興資本盈利也邁入了釋放期。

特別是公司“投行+資管”雙輪驅動以及內部協同效應顯現,將持續加速推動公司的盈利釋放過程。

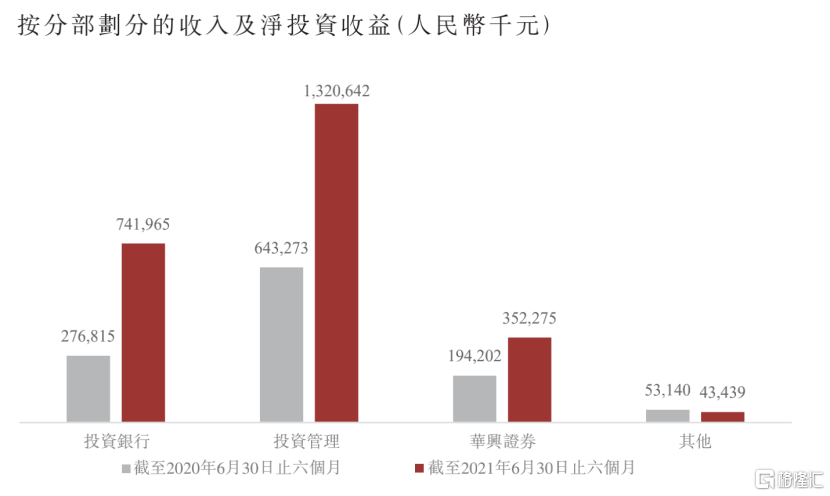

從分部業務來看,按中期財報數據所示,華興在上半年的投資銀行業務收入7.4億人民幣,同比上升168%;投資管理業務收入13.2億人民幣,同比上升105%。

(圖片來源:公司公吿)

投資管理業務佔總收入比例提高約至54%,投資銀行業務的總收入佔比約30%,兩者合計比例約為84%,較2020年底的87%有所下降,但仍佔據絕對的主導地位。這興許能説明了兩個情況。

第一是華興目前收入快速增長主要由“投行+資管”雙輪驅動模式所決定,拆分來看,主要由於公司在港美股IPO承銷業務的突破,帶動投行業務中的銷售、交易和經紀業務實現快速增長,以及私募資管進入兑現期所致。

2021年上半年,華興投行業務中的股票承銷收入達3.2億元,創下歷史新紀錄。公開數據顯示,2021年上半年華興已完成港股IPO項目5個、美股IPO項目9個。據wind數據所示,2021年華興在上半年港股承銷全市場排名第6,在中資承銷商排名中位列第3,美股股票承銷全市場的中資機構中排名位列第2。市場排名的提升和突破,進一步鞏固了在港美股中資承銷商的領先位置,而得益於上半年中概股回港上市和新經濟公司在中港美三地市場上市融資的熱潮延續,預期公司承銷業務收入或有望迎來持續增長局面。

此外,公司投行業務中的銷售、交易和經紀業務發展再上一台階,其中,經紀業務市場份額及排名持續進步,在香港市場排名前16位,中資券商裏排名第3。一定程度上再度體現出其一二級聯動戰略的效果明顯。

得益於前期佈局,華興強大的承銷能力將繼續維持其帶動銷售、交易和經紀業務穩健上升,實現市場份額和影響力的趨勢。銷售、交易和經紀業務在日後將有機會成為其大投行業務往縱深發展,持續開闢新戰場的重要支持據點,除了能夠反哺其港美股承銷業務之外,更為其融資業務(孖展)的開展建立其逐步穩固的根基。

目前收入佔比已超過50%的投資管理業務,已經成為公司的收入與盈利實現持續增長的“中心地帶”。截至2021年6月30日,華興的管理基金的AUM約617億,上半年較2020年底規模淨增長約43億,其中,已產生管理費的資產管理規模僅為215億。

這裏要從“增量”和“存量”兩個不同的角度去理解,“增量”代表的是華興的管理基金的AUM仍在不斷增長,比如短期來看,2021-2022年公司正在募集人民幣和美元四期基金,預計將讓其私募管理基金規模繼續上一個台階。

站在中長期角度,這是由華興獨特商業模式與市場趨勢所共同決定。華興除了通過項目不斷參與一級市場新經濟企業的價值創造外,也以“投行+資管”業務持續為客户提供全市場(港美A)、全生命週期的綜合服務,與企業共同成長。這一種互為驅動,相互協同的商業模式,很好的適應了港股市場全面受益於中概股迴歸和新經濟上市這一不可逆轉的大趨勢。因此,從中長期的角度,華興的私募投資管理業務尚存在較大的能見度和增長空間,該業務的“天花板”將隨着中美博弈、政策導向和不同業務組合創新而不斷被打開。

“存量”則意味着龐大的私募基金資產管理規模和未實現附帶權益,將為公司該分部業務收入和盈利的穩定性和持續性提供巨大保障性。在“增量”和“存量”兩大動因共振結合下,華興的投資管理業務增長邏輯得到了驗證,業績也將持續兑現。

此外,隨着管理基金規模擴大,產品類別增多這些顯著特徵之外,華興在上半年把投資策略進行升級,新發行產品將聚焦國家和時代趨勢——智能智造(技術)領域。

結合公司原有投資項目優勢和分佈,新投資策略聚焦的智能技術,將賦能各行各業,提升國家政策鼓勵和國家經濟發展需要製造業和服務業的智能化水平和效率,四大賦能領域包括智能產業、智能企業服務、智能消費和智能健康等,預期這將進一步豐富和改善公司當前的投資項目的分佈結構,提升投資組合整體的增長潛力、抗週期和抗風險能力。

(資料來源:據公開資料整理)

第二點是,得益於內部協同效益和前期積累和培育,公司華興證券和其他業務的增速高於投行和資管業務,這是兩者的合計收入佔比相對2020年底有所下降的關鍵所在。

筆者特別留意到,歸類在其他業務中的財富管理業務,正由過往穩步前行發展至當前所處大規模爆發前夜的位置,並逐步在行業內建立起競爭性壁壘和先發優勢。

截至2021年6月底,該業務的累計存續AUM約為70億,預期一年內AUM或將突破100億存量規模,屆時將有機會逐步體現在業績貢獻之上。華興在其公吿中指出,“財富管理將成為我們未來發展的第三個引擎驅動力”,從過往不斷拓展新經濟客户羣體的優勢累積,到與公司的投資銀行及投資管理業務相互實現協同,可以預計的是,華興的財富管理業務將越走越寬,在穩健前進的基礎上越跑越快。

結尾部分

綜合上述,公司在資本市場處於戴維斯雙擊的基本邏輯方向並沒有發生改變,筆者在2021中期財報中找到的證據,均是公司圍繞原有的邏輯方向不斷進行鞏固和加深,這次的中期業績再次證明了華興是走在正確而遠大的發展道路之上的。

經過深入的拆解分析,不難發現華興資本的業務發展邏輯均能較好的體現出時代最強音。

比如説中國資本市場改革和註冊制的深化(直接融資比例的提升是政策鼓勵和支持的重點方向),中概股回港上市與新經濟公司上市募資浪潮,以及政策監管下更多企業考慮棄美來港上市的深刻歷史背景,除此之外還有經濟和產業升級轉型產生的併購重組帶來的強烈訴求,這些均為頭部中資券商的大投行業務帶來巨大的成長髮展機遇,深耕創新經濟領域並積累了較大網絡效應和品牌效應且擁有較為先進的以市場化機制為主導的獨特商業模式的華興資本,自然會成為核心的受益羣體。

而華興在已經建立起具備規模效應的私募投資管理業務和財務管理業務,除了受到其處於持續成長中的大投行業務驅動之外,其還充分受益於賽道潛力,即以中國為主導的大中華區基金業大時代的到來,隨之近年來理財意識覺醒及對房地產市場的強力政策監管,國內居民資產配置轉移到投資管理基金為主理財產品方向的巨大潛力有望持續釋放。

就在今年5月底,上海市人民政府網站發佈的《關於加快推進上海全球資產管理中心建設的若干意見》,該文件提到,力爭到2025年,上海基本建成資產管理領域要素集聚度高、國際化水平強、生態體系較為完備的綜合性、開放型資產管理中心,打造成為亞洲資產管理的重要樞紐,邁入全球資產管理中心城市前列。參考上海早年前對半導體產業和高新技術的前瞻性準確判斷,我們有理由相信,下一個5年,資產管理行業將成為金融行業升級發展的新風口。

近期,市場對“共同富裕”這一投資主題和社會熱點的關注較高,就大資管賽道而言,屬於順應潮流的行業,該行業發展能夠真正地服務和惠及大眾客户,且使得券商行業的平均ROE在規模效益等因素下獲得新的較大的提升空間。因此,市場對於那些受益資管業務蓬勃發展的優勢券商逐漸產生濃厚的長期投資興趣,不斷將頭部的核心標的視為較好的長期投資機會。

而按照投資管理業務產生的收入佔比進行排名,在港上市的華興資本控股在A股和港股兩地市場中位列首位,且華興資本控股早已成為港股通標的,至截稿日期,按照富途行情繫統顯示數據,港股通持股比例已達到約9.3%水平。

相對於中資券商旗艦海通證券、中金公司的27.2%、17.6%,理論上仍存在較大追趕空間,籍着華興中期業績的公佈,華興資本控股的估值有望受到北向資金南下的趨勢性支持而分享到向A股市場國內券商平均估值靠攏的契機。以上僅是從短期的角度得到的一些啟發,而着眼於長期,從華興資本這一份中期財報中,是可看到時代級別的投資機會。

筆者相信但凡經過高瞻遠矚和深刻思考的人,都會在某種程度上認同這個觀點,因為理性和常識吿訴了我們,客觀的趨勢並不以人的意志為轉移,這句話就很大程度上決定了華興資本已走在通往未來的路上。