本文來自格隆匯專欄:國盛策略,作者:李林井,劉富兵

刻畫公司信息透明度

學術研究中刻畫公司信息透明度的指標有很多,包括市值、機構持股、分析師分歧度、業績驚喜幅度、盈利波動等等。我們在本篇報告則採用三個維度的指標,包括:

1.1 可追蹤信息的豐富程度

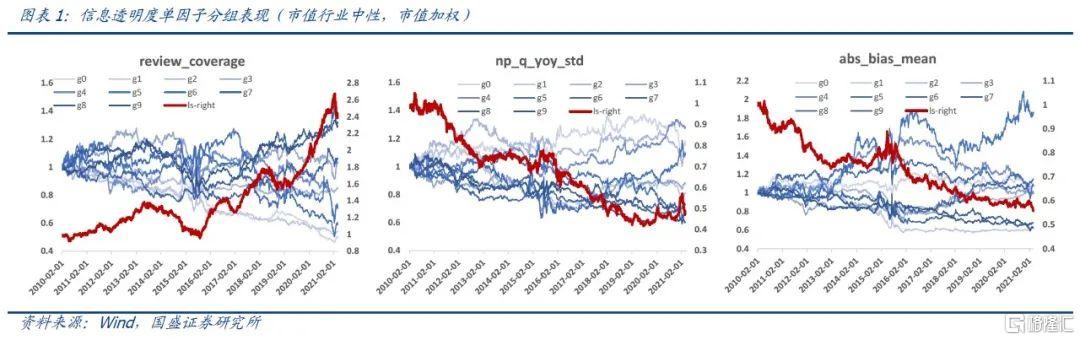

分析師通常會就影響公司基本面的信息出具相應的研究報告。分析師除了在財報季出具財報點評報告,平時也會就與公司經營相關的重要事件做出點評。如果非財報季的覆蓋報告越多,則說明公司除了財報外可供投資者追蹤的信息越豐富。因此,我們計算過去一年月均分析師非財報點評報告數量,來刻畫公司除財報外可供投資者追蹤信息的多寡:

例如整車公司在該因子上的得分較高,原因在於分析師每個月都會對整車公司的月度汽車產銷數據發佈點評報告。

1.2 業績的預測難易度

即使公司有豐富的基本面信息可供追蹤,但如果公司利用財務造假、業績粉飾等手段操縱利潤,也會大大降低公司信息透明度。我們統計過去三年,分析師最新的年度盈利預測與公告真實盈利的絕對偏離幅度,即分析師基於全年經營活動信息給出的預測的準確度,來衡量業績的可預測性:

1.3 業績增速的波動幅度

除了以上兩個維度,我們還要面臨的最大的不確定性,是來自於公司本身經營波動的風險。我們採用過去八個季度的淨利潤同比波動率來刻畫:

這三個因子本身具備一定的選股能力,長期來看,分析師非財報點評報告越多,預測準確度越高,業績波動越小的公司,其股票在未來越能取得高收益。

刻畫業績的成長性

2.1 久期因子構建

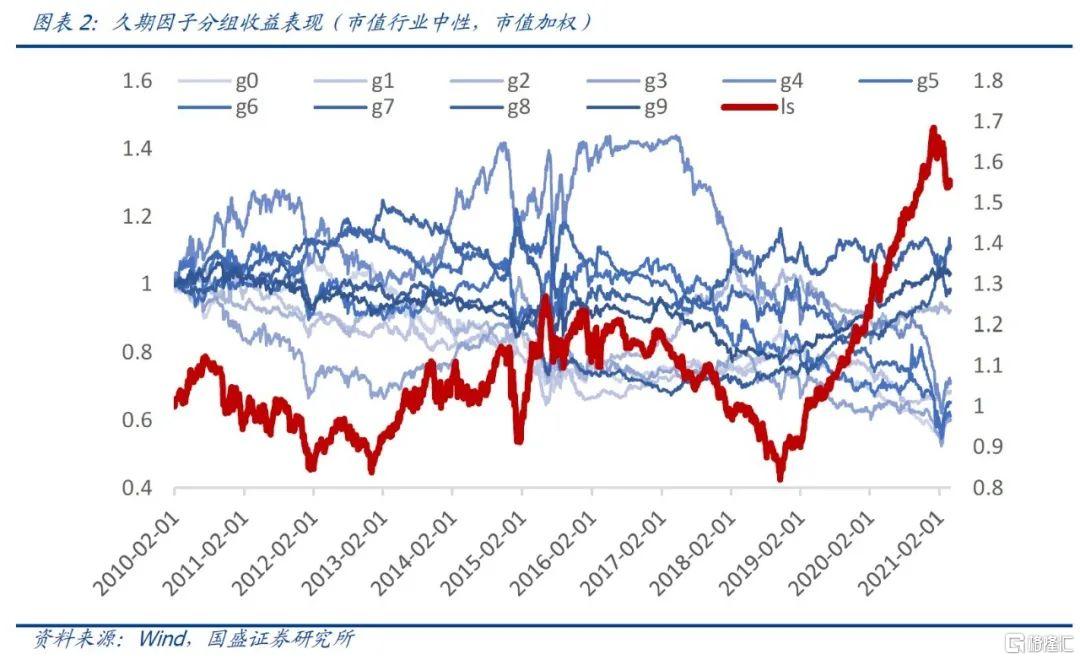

我們利用分析師對公司未來三年淨利潤的預測構建了一個類似於債券“久期”屬性的因子,來反映分析師對公司未來三年現金流的分佈的預測,這也比較符合主動投資者在談論成長股時的直覺感知,即遠期的現金流高於近期的現金流,其成長屬性越強。

我們做了三個假設來簡化計算步驟:

假設分析師預測的淨利潤能完全轉化爲現金流並流入企業;

不考慮3年後的現金流;

假設貼現率爲0;

那麼,簡易版本的股票久期因子計算如下:

對單因子的測試顯示,其對股票未來一個月的收益預測能力出現較大的波動。

2.2 長久期公司的業績增速遷移規律

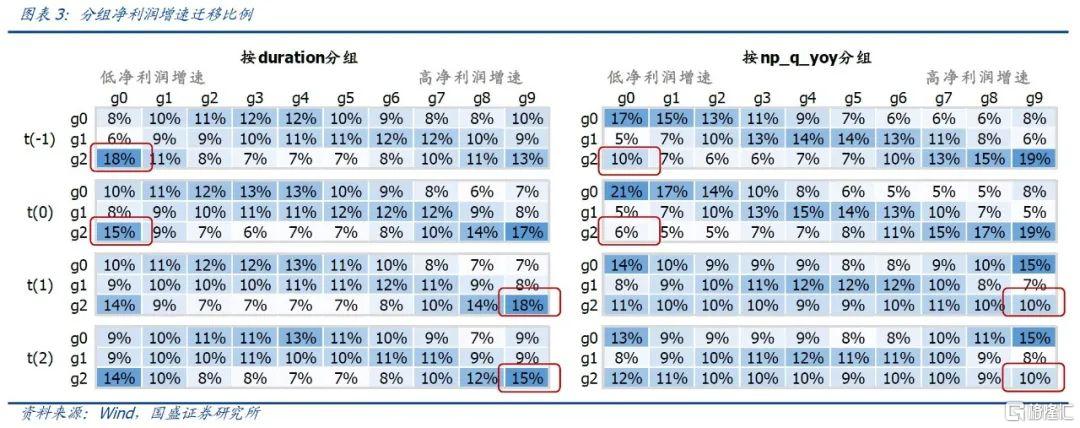

爲了說明按久期分組與我們傳統成長因子分組效果的區別,我們回溯統計了按duration與季度淨利潤同比np_q_yoy分組,從上一年t(-1)到未來兩年t(2),每組真實淨利潤增速的遷移比例。分組窗口覆蓋2010年到2018年。

分組方法:我們在每月底將股票分別按duration和np_q_yoy按行業中性等分三組g0、g1、g2,其中g0組因子值最小,g2組因子值最大。分組後,我們統計了不同久期的公司過去到未來真實淨利潤增速的分佈,即下表中t(-1)代表分組前一年,t(0)代表分組當年,t(1)代表分組後第一年,t(2)代表分組後第二年,每行比例加總爲100%。

左表爲duration分組的統計結果,右表爲np_q_yoy分組的結果。例如左表第三個統計顯示,當前duration最高的g2組,在未來第一年t(1)有18%的比例進入業績同比增速最高的組別,同時有14%的比例進入業績同比增速最低的組別,而落入中間區間的比例約爲7%左右。

從統計結果來看,我們發現當前duration得分最高的g2組,在當年和上一年的業績增速位於區間兩端,即歷史增速極高或者出現了嚴重的業績增速下滑;同時,在未來一到兩年進入高業績增速的比例也相對較高,分別爲18%和15%,高於右表中的g2組。即:

1.“長久期”公司(duration-g2)在未來兩年進入最高增速區間和最低增速區間的比例高於“高增長”公司(np q yoy-g2);

2. “長久期”公司(duration-g2)在當前或過去處於最低增速區間的比例高於“高增長”公司(np q yoy-g2);

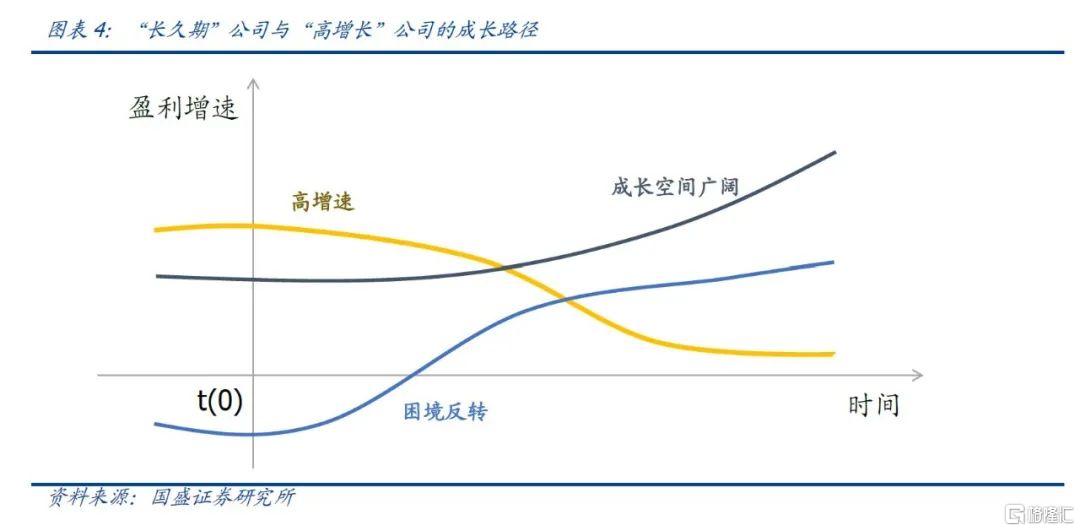

換言之,我們根據分析師的業績預測能甄別出一批未來業績高增速,或者經歷困境有望實現反轉的公司。如果我們用粗略的圖示來示意,長久期公司的成長路徑可能如同下圖的藍色趨勢線,而高增長公司的成長路徑更像黃色趨勢線。

基於信息透明度和久期的分域

3.1 四象限股票特徵分析

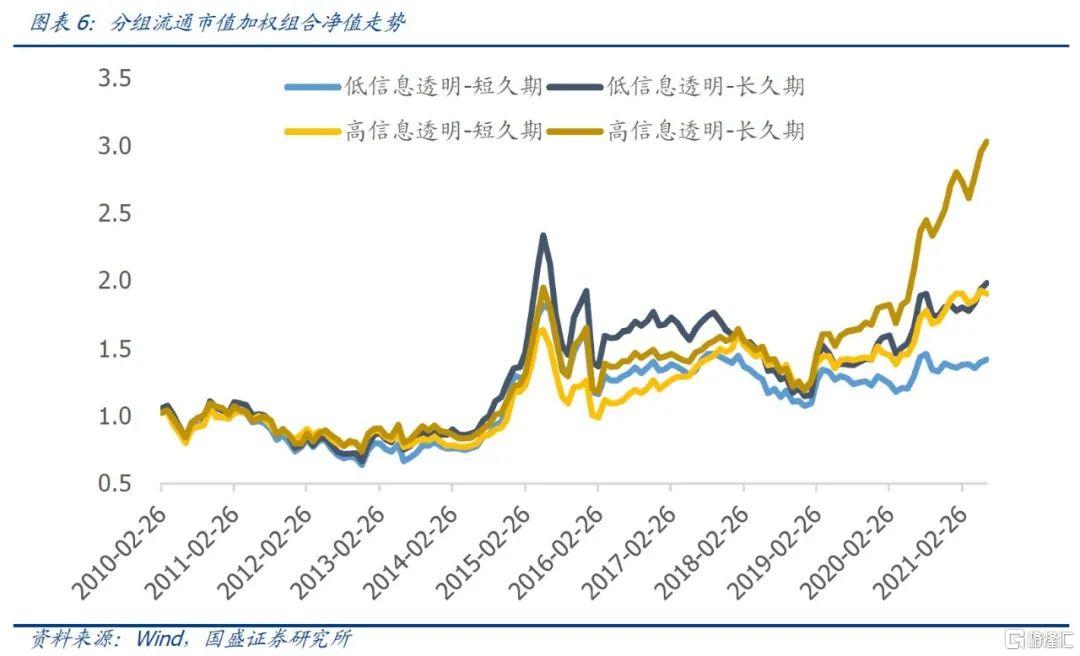

基於以上因子構建,我們可以將市場上所有有分析師覆蓋的股票按“信息透明度”-“久期”屬性做四象限的劃分。

由於我們在刻畫信息透明度和成長性的時候,均用到了分析師的數據,本篇報告所有的選股樣本均限定在最近180天內有分析師覆蓋的股票域中,目前大概在1700只左右。無分析師覆蓋的樣本特徵單獨列出。如果我們將分析師覆蓋的樣本按信息透明度和久期進行2X2分組,每組個股數量走勢如下:

構建相應的流通市值加權組合,其淨值走勢如下:

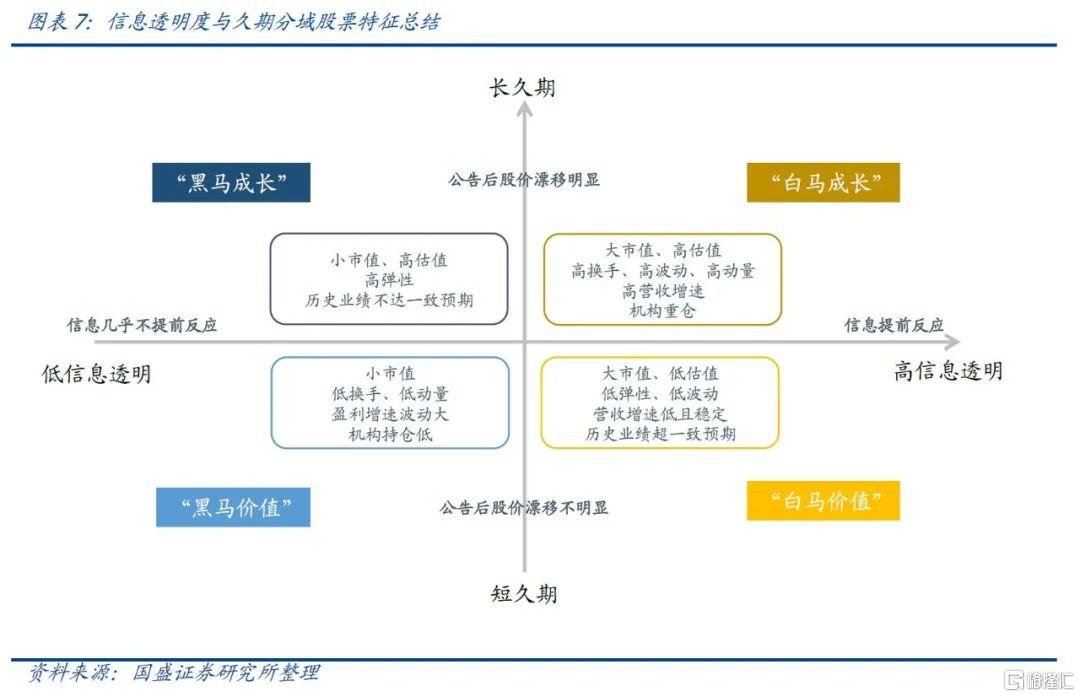

由於市場並沒有統一認可的“白馬/黑馬”、“價值/成長”的標籤,爲了說明分域的合理性,下文我們統計了四個象限的股票在風格暴露、alpha因子暴露、業績增速變化、公告信息反映速度等維度的特徵,考察這些特徵是否符合我們的認知。經過統計,我們給出四象限內股票的畫像如下,具體數據歡迎讀者閱讀報告:

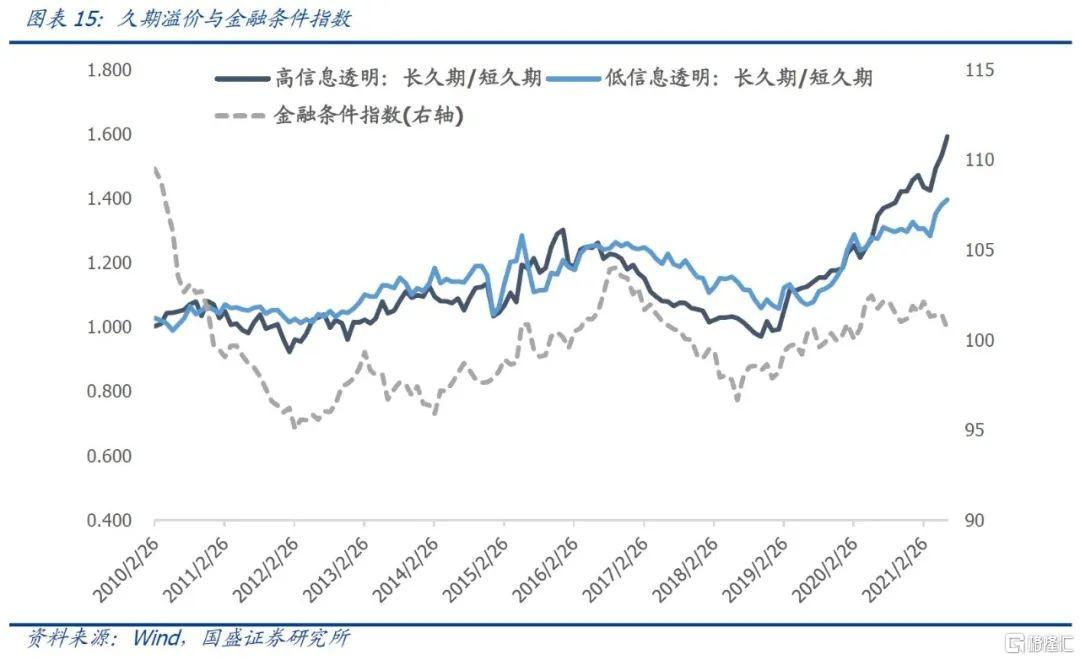

3.2 久期溢價與確定性溢價

通過對比長久期組合相對短久期組合的超額收益,我們發現:長週期來看,A股市場過去兩輪明顯的久期溢價與金融條件指數走勢相吻合。(宏觀指數編制請讀者參考國盛金工團隊發佈的報告《宏觀經濟量化系列之一:中國經濟領先指數》。)

當金融條件越寬鬆,久期溢價越明顯。對企業而言,寬鬆的金融條件有利於企業融資擴張,更利於投資長久期的項目,從而這類公司的股票相比於短久期的公司更具有吸引力;對投資者而言,當市場流動性偏寬鬆的時候,投資者更願意持有長久期的資產。

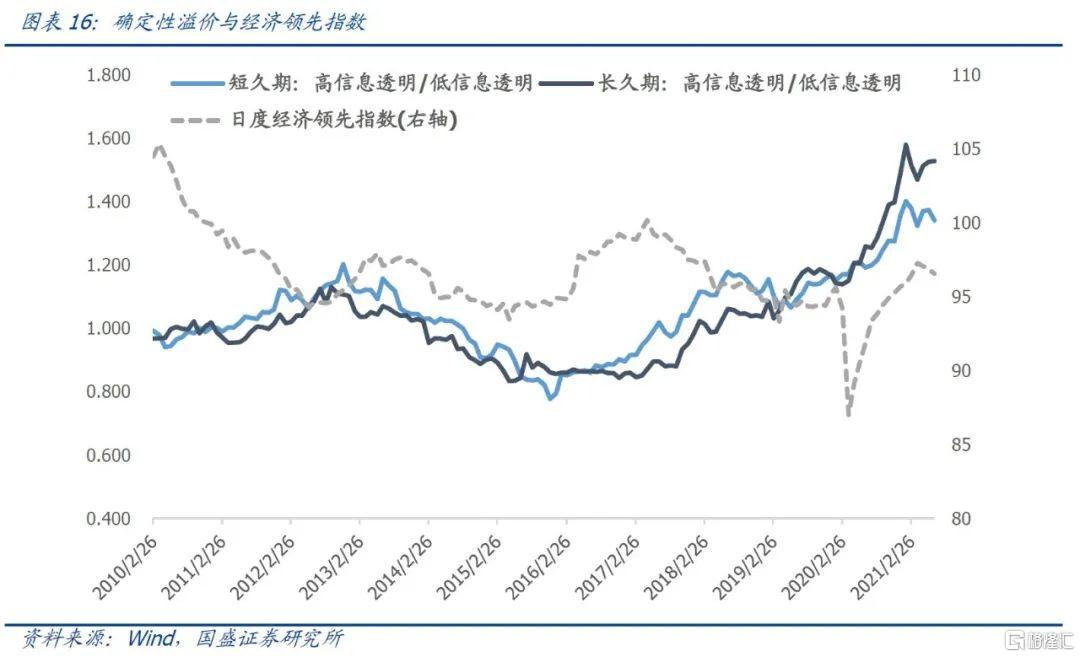

同時,對比高信息透明度組合相對於低信息透明度組合的超額收益,我們觀察到2015年以來A股市場的確定性溢價與市場對宏觀經濟的預期也有一定的負相關關係。當經濟領先指數上行,市場對經濟預期較爲樂觀時,確定性溢價回落;而當領先指數下行,市場預期較爲悲觀時,確定性溢價上升。

3.3 “核心資產”的屬性變化

從上節內容我們發現從2019年至2021年初,市場同時呈現出明顯的久期溢價和確定性溢價。那麼我們是否可以從這兩個溢價角度來解釋過去兩年核心資產的強勢表現呢?

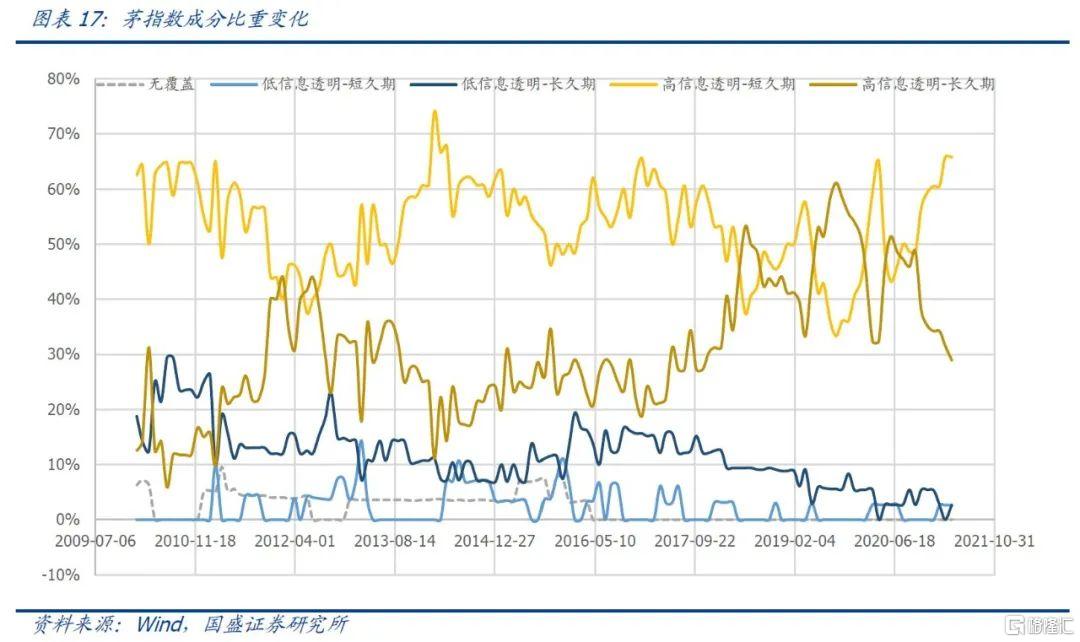

我們統計了茅指數成分股中被劃分到不同域的股票數量佔比,如下所示。

從信息透明度來看,大部分成分股被劃分至“白馬”範疇,能享受確定性溢價;

從久期來看,我們注意到2017年之前大部分茅指數成分股都被劃分在高信息透明度-短久期分組,而2017年開始,被劃分到高信息透明度-長久期組合的成分股比重開始逐步上升,這意味着分析師對於茅指數成分股的遠期業績給出了更加樂觀的預測,也意味着更多的成分股能享受久期溢價。

因此,在過去兩年明顯的確定性溢價和久期溢價的支撐下,核心資產的股價表現非常強勢。

但是我們必須要指出一點,本篇報告在刻畫公司的現金流時,做了過多的簡化,尤其是對公司三年之後的現金流沒有詳細地量化,因此我們可能更嚴重地低估了這一批“核心資產”的久期。如何更加科學合理地量化股票久期也是我們未來研究的課題之一。

因子分域表現

通過上述分析,我們已經將市場上的股票劃分成較爲獨立的四個象限。我們對比了不同象限裏因子的選股能力,我們發現在信息透明度維度下,估值類因子、超預期類因子、量價因子和機構持倉因子的選股能力有較爲明顯的差別。我們將其中的一些規律總結如下。

4.1 估值類因子

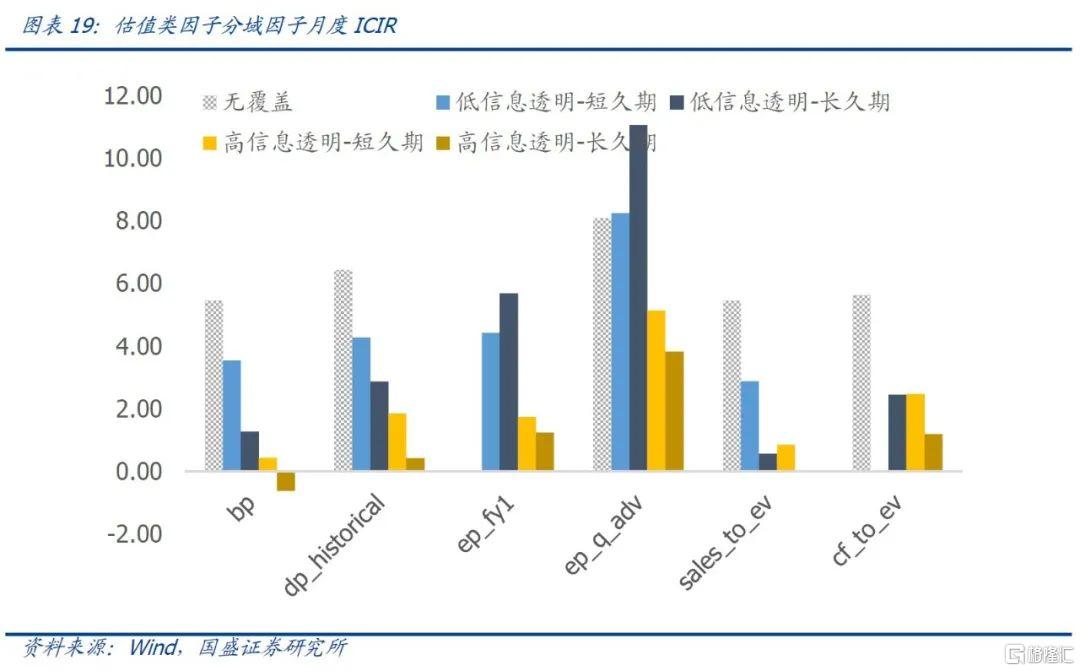

估值類因子的alpha屬性與市場的定價效率息息相關。我們之前在分析估值類因子的時候也提到,在定價效率較低的市場上,低估值股票更容易被過度低估,未來有估值修復的空間,因此在低效市場上估值因子能提供更多的alpha收益。

在本篇報告的定義下,高信息透明度分域是一個定價效率較高的市場,而低信息透明度分域是一個定價效率較低的市場,因此我們有理由相信,估值類因子在低信息透明的樣本中有更強的選股效果。

測試結果顯示,從ICIR來看,估值類因子在無分析師覆蓋的樣本內預測能力最強,在有分析師覆蓋的樣本中,低信息透明度分域內的預測能力要顯著強於高信息透明度分域。

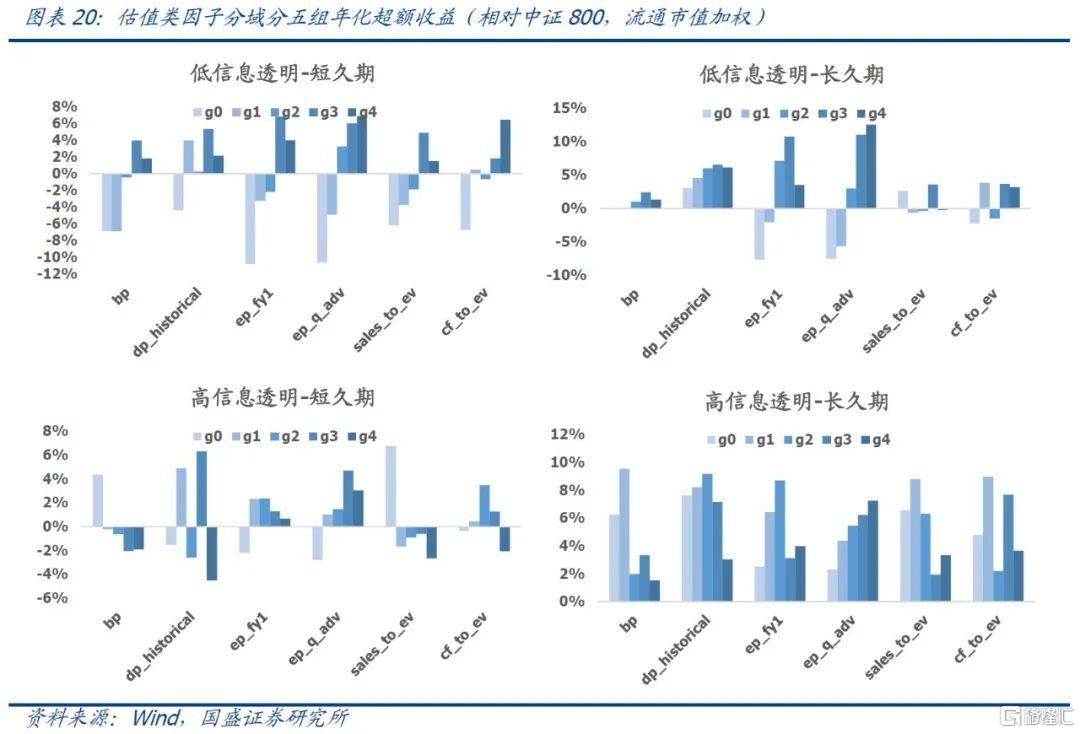

從分組超額收益來看,除了ep_q_adv因子,其他估值類因子在低信息透明度的分域裏,分組收益的單調性更加明顯。

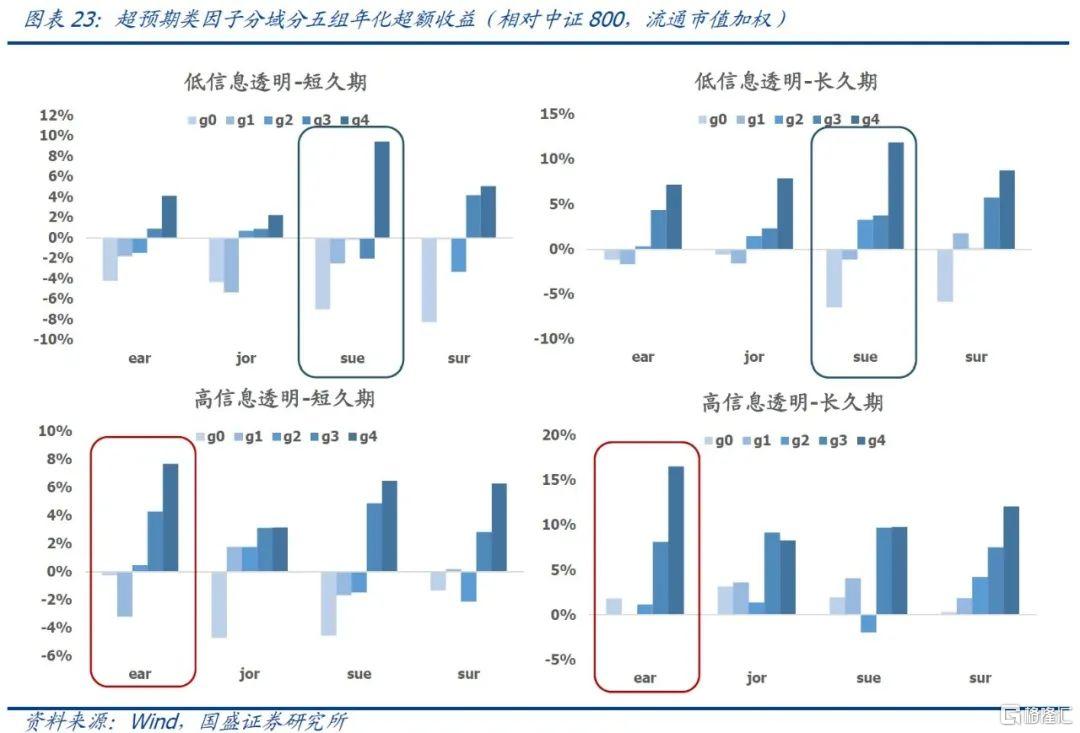

4.2 超預期類因子

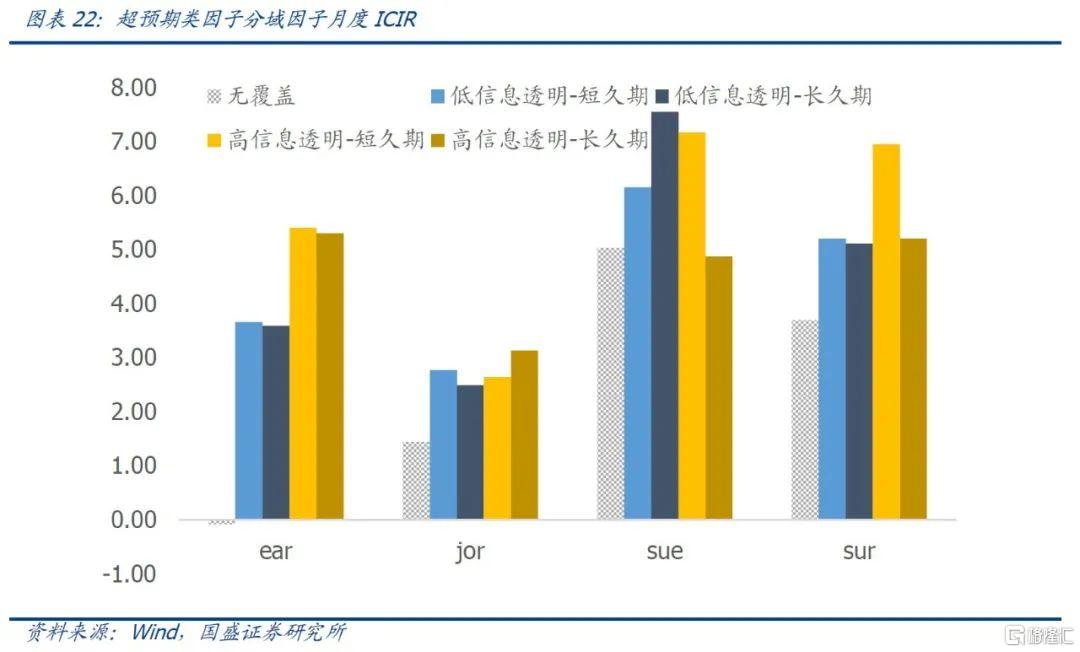

常見的超預期定義有兩類:根據市場對公告的反應來衡量信息的超預期程度,如ear和jor因子;根據財報信息來衡量業績的超預期程度,如sue和sur。

我們注意到,兩類因子在不同的分域中表現有所區別,ear因子在高信息透明度-長久期和高信息透明度-短久期分域內的ICIR值明顯高於低信息透明度分域;sue因子在高信息透明度-長久期分域內的ICIR值相對較低。

從分組的年化超額收益來看,ear因子在高信息透明度分域的多頭組合超額收益有明顯優勢;而sue因子在低信息透明度分域的多頭超額收益更高。

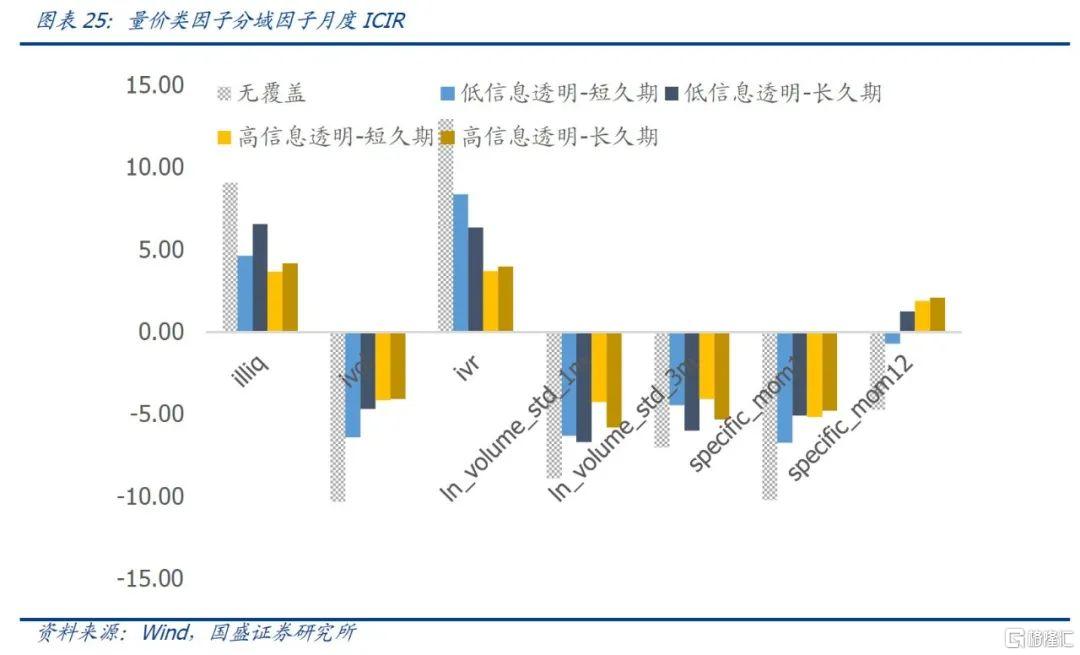

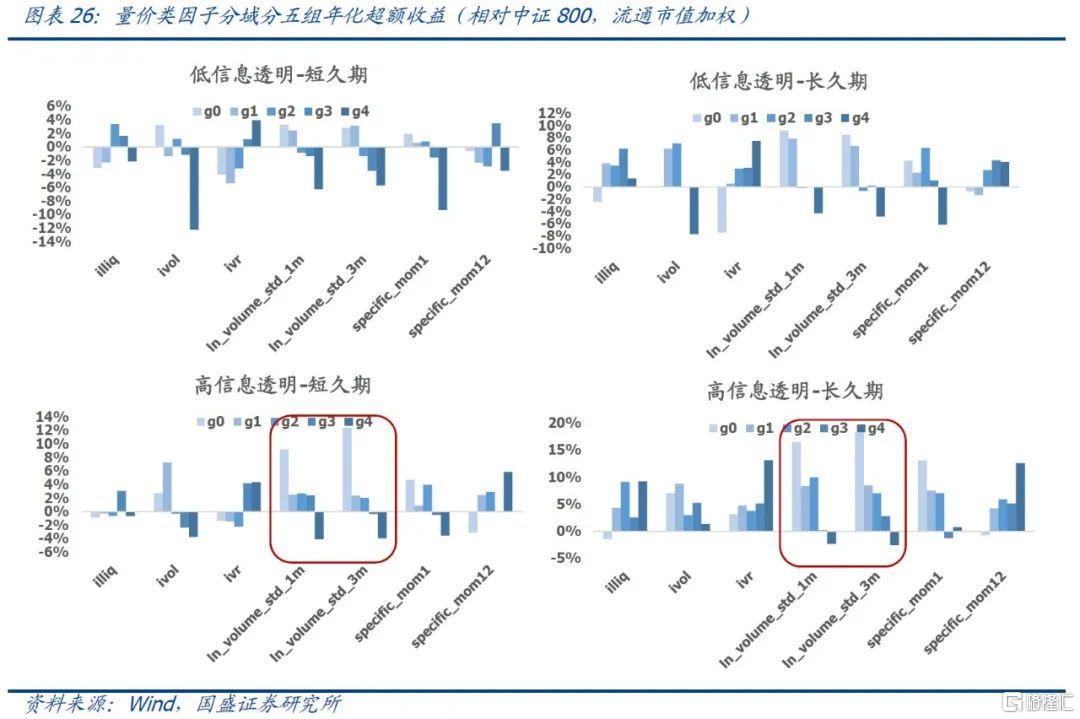

4.3 量價類因子

我們考察了常見的幾類量價因子的分域表現,包括非流動性(illiq)、特質波動(ivol、ivr)、情緒因子(成交量波動等)、殘差動量等。

分域對比來看,illiq、ivol、ivr、成交量波動率以及一個月動量因子在低信息透明度的分組中對股價的預測能力越強;並且多基於反轉的邏輯,即前期流動性越弱,殘差波動率越低,成交量波動越小,過去一個月超額收益越低,股票未來一個月的收益越高;

從分組收益分佈來看,我們發現另一個有意思的現象是,情緒類指標在高效市場內的多頭收益相當可觀。我們認爲,在高效市場,尤其是估值類因子失效的情形下,情緒類指標能在一定程度上起到估值的作用,即用成交量、換手率等情緒指標來衡量股票當前的買入性價比。

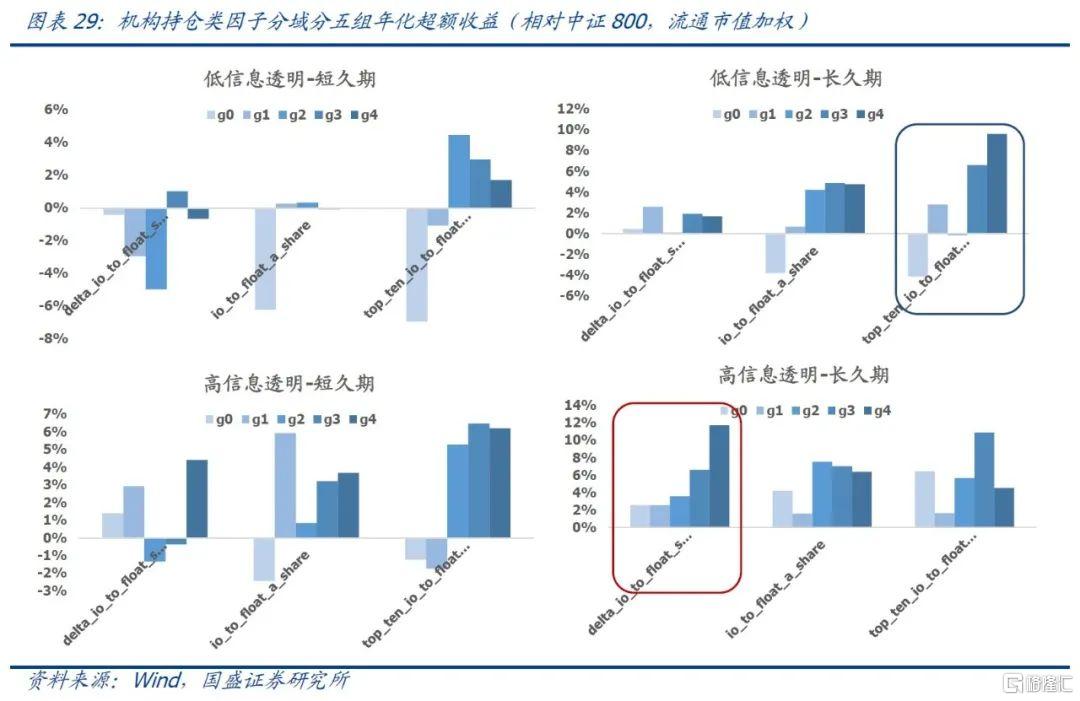

4.4 機構持倉類因子

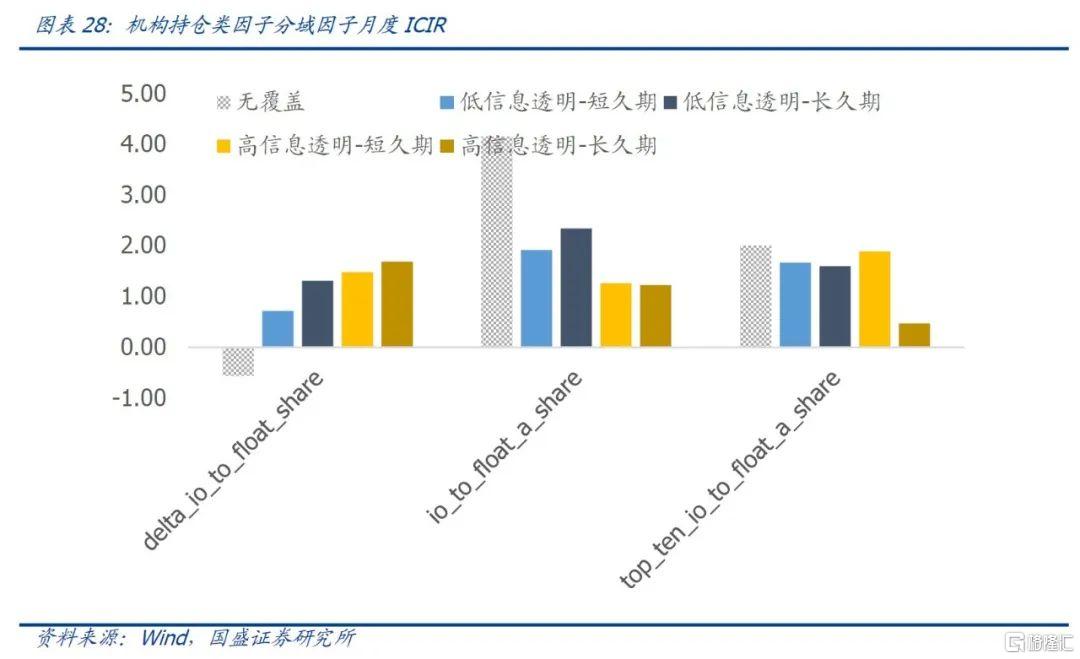

我們也梳理了機構重倉因子的分域表現,包括機構持倉佔比和佔比的環比變化等因子。

從因子ICIR來看,機構重倉佔比因子在低信息透明度樣本內ICIR值較高;機構持倉環比變動因子在高信息透明度內與股票未來收益相關性最高。

從分五組超額收益來看,在低信息透明度-長久期樣本內,直接根據機構持倉佔比做跟隨策略即能有較高的超額收益;而在高信息透明度-長久期樣本內,根據機構持倉佔比變動做跟隨策略,才能獲取更高的超額收益。

不同分域內的成長策略

本節我們針對“黑馬成長”和“白馬成長”樣本,分別選取合適的因子構建選股策略。

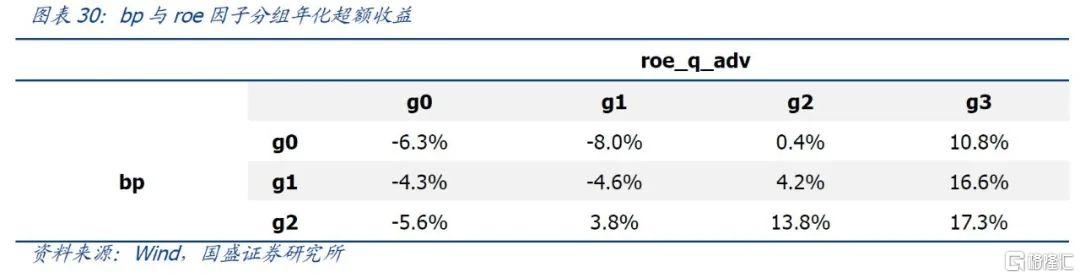

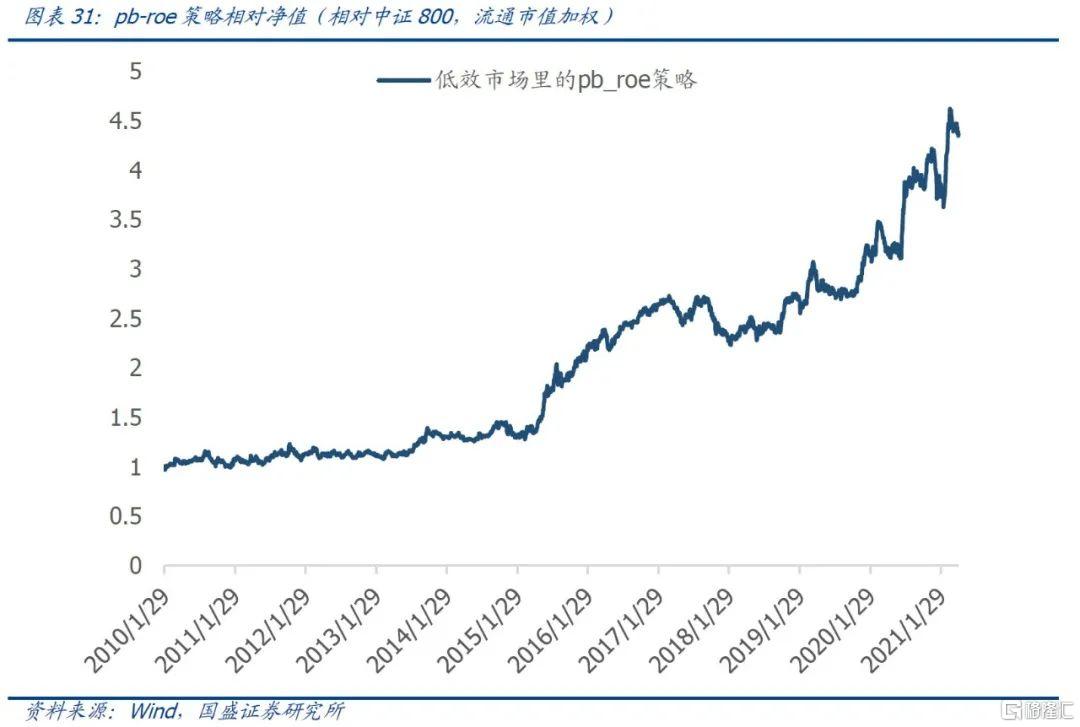

5.1 低效市場裏的PB-ROE策略

在“黑馬成長”這樣一個定價效率偏低的市場內,投資者獲取錯誤定價帶來的alpha相對較多,估值類因子的選股效果相對較好,我們在這部分樣本池中運用經典的PB-ROE選股策略就能獲得不錯的收益。

我們在低信息透明度-長久期樣本中,根據bp和roe因子進行雙向分組測試,發現橫縱向均呈現出單調性:

頭部組合淨值表現:月頻調倉,在低信息透明-長久期樣本中,分別根據bp和roe因子分組,按流通市值爲權重持有頭部組合。

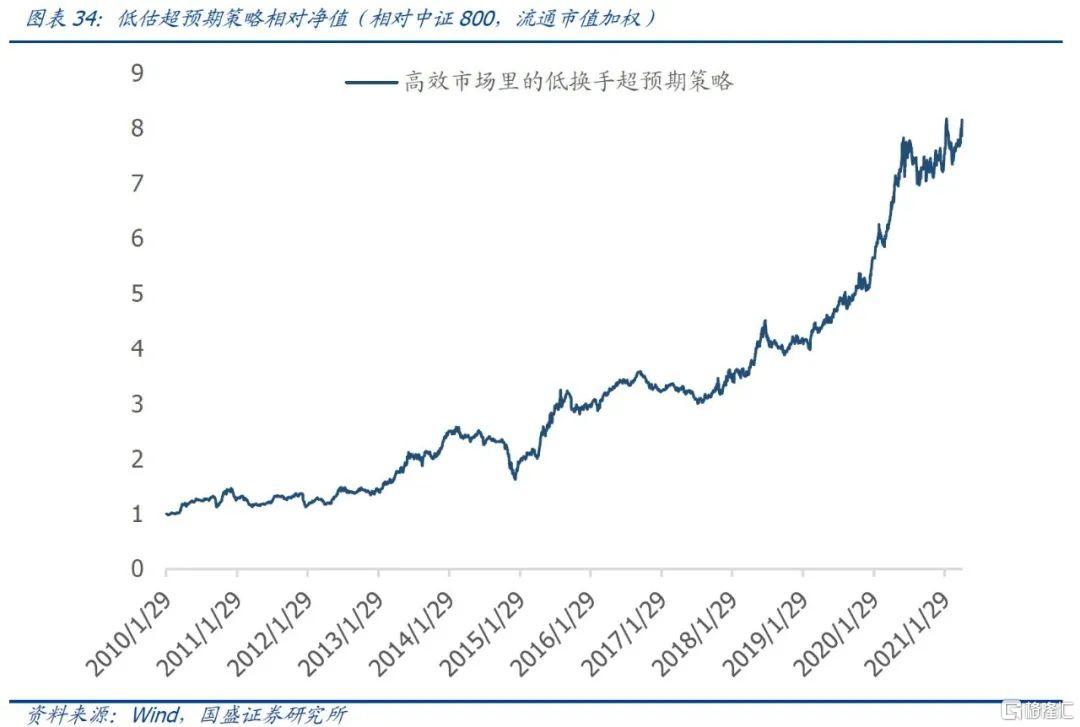

5.2 高效市場裏的低估超預期策略

在“白馬成長”這樣一個定價效率較高的市場內,市場對公司業績的確定性較高,因此我們更希望買入當前被低估,且能超市場預期的品種。我們考慮用成交量波動(ln_volume_std_3m)來替換估值,並用ear因子來刻畫超預期程度。

我們在高信息透明度-長久期樣本中,根據ln_volume_std_3m和ear因子進行雙向分組測試,發現橫縱向均有一定的單調性:

頭部組合表現:月頻調倉,在高信息透明-長久期樣本中,分別根據ln_volume_std_3m和ear因子分組,按流通市值爲權重持有頭部組合。

總結與思考

基於信息透明度的高低和久期的長短,我們將截面上的股票池劃分成四個象限。在多因子體系下,我們對截面的股票採用統一的打分體系給出alpha信號,但是在主動投資者的投資體系下,針對不同分域內的股票所採取的交易策略是有較大的區別的:

針對高信息透明度-長久期的“白馬成長股”,主動投資者往往會淡化擇時的操作,希望長期持有來獲取業績增長帶來的收益,但這部分標的的估值更容易受到市場風格和情緒的影響。在盈利端,投資者應當警惕公司成長的長邏輯是否發生變化;在估值端,投資者可以適當放寬對估值的要求。

針對低信息透明度-長久期的“黑馬成長股”,主動投資者的收益來源於兩方面:在盈利層面,投資者需要投入更多的研究成本去獲取超越市場的認知,準確把握此類黑馬股的業績爆發拐點;在交易層面,黑馬成長股在業績爆發期往往伴有明顯的估值提升,投資者能獲取“戴維斯雙擊”的收益。

對於量化投資者而言,我們從本篇分域研究,對市場上股票的特徵分化有了更加清晰的認知,同時我們認爲未來還可以嘗試做以下工作:

1. 科學合理地量化股票的久期特徵,包括準確的長期現金流預測和合適的貼現率選擇;

2. 針對不同分域的股票標的,開發不同的交易策略;

3. 研究如何融合上述策略,或者如何將策略因子化,融入現有多因子框架;

4. 利用股票的分域特徵反映基金經理的投資框架,從而標記基金經理的交易風格等。

More Content