本文來自格隆匯專欄: 槓桿遊戲,作者:張銀銀

短短几天時間,我國經濟4極之二的京津冀、粵港澳大灣區分別獲得重磅政策支持、乾貨。

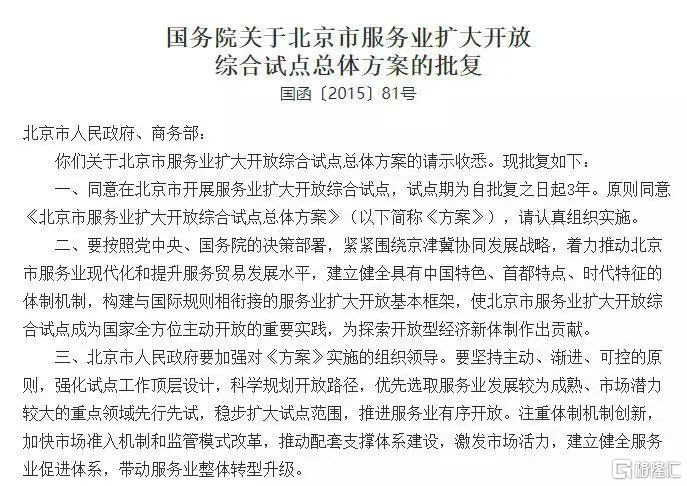

9月2日晚上,2021年中國國際服務貿易交易會開幕上,宣佈北京將新設一家證券交易所。

9月5日,新華社發佈近日印發的《橫琴粵澳深度合作區建設總體方案》,橫琴合作區大升級。

9月6日,新華社發佈近日印發的《全面深化前海深港現代服務業合作區改革開放方案》,前海合作區總面積由14.92平方公里擴展至120.56平方公里,是此前8倍大。

上述事項,都是由有最高級別領導或機關單位宣佈、印發的。

就此,我廣州老友主理的城市戰爭寫了一篇文章,《橫琴升級,前海擴容,南沙無需失落》——看完我特別想説,南沙屬於廣州,廣州是廣東省會,廣東是我國第一經濟強省,隨便咋説,廣州、南沙,都是不需要失落的。

圖片來源|南都(特此感謝)

在激烈的區域經濟競爭中,其他城市羣、區域(長三角不用説,實力強、政策支持力度也一向很大)該如何是好?

今天槓桿遊戲説點現實,或許有點殘忍;也暢想一點出路和適合的道路。

1

每個地方有自己的現實和基礎

這部分我分4點説。

第一,京津冀、長三角、粵港澳大灣區3大城市羣的地位是超然的。這一點毋庸置疑,未來很長一段時間,大概都不會變,除非外部環境發生激烈的變化。

比如北京是我國的首都,大國首都哪有不強的。

同時,考慮我國國情和北京在文教、科技、金融、其他高端服務業上的基礎,其諸多經濟領域的地位和發展空間,非常高。

非首都功能疏解,留下一個更加精華的北京。

以此次我國要新設立證交所為例,小5個月前,槓桿遊戲就分析了,北京是基礎最好,最有可能的。

圖表來源|我國十四五規劃綱要

承接、改革新三板,促進中小企業、專精特強發展。

加上可以利用北交所,促進華北地區基礎性資本分配市場化機制的形成,推動天津經濟差異化發展,提升河北經濟實力,最終更好平衡我國南北經濟。

長三角雄厚的產業基礎、港口條件、科教水平、金融實力;粵港澳大灣區難以比擬的世界級灣區稟賦,港深穗的金融、航運、加工製造、科技、門户實力怎麼比?還有珠三角各兄弟的特長、基礎……

所以,上述3大城市羣的地位在我國非同一般。第四極成渝地區雙城經濟圈,雖然綜合實力比國內其他城市羣要強,但和3大比,差距依舊明顯。

第二,地理位置是天然基礎,每個區域承擔的地緣經濟和政治作用,是不同的。比如廣東省和我國香港、澳門兩個特別行政區挨着,面向南海、東南亞,其他省不具備這個地緣優勢。

具體到此次橫琴粵澳深度合作區,能擴大澳門發展的地理空間、經濟發展空間,推動澳門產業多元化、經濟多元化,改變澳門單一產業發展的格局。

眾所周知,博彩業是澳門最重要的支柱產業單一,多年來,澳門一直希望如同拉斯維加斯一樣,推動產業和經濟的多元化。

也可以為珠海擴大特殊制度空間,增加了“經濟特區中的特區”。

還可以讓珠江口東西兩岸的經濟發展更加均衡。過去一些年,珠江口東西兩岸呈現“東強(香港+深圳)西弱(澳門+珠海)”的格局。

圖表來源|我國十四五規劃綱要

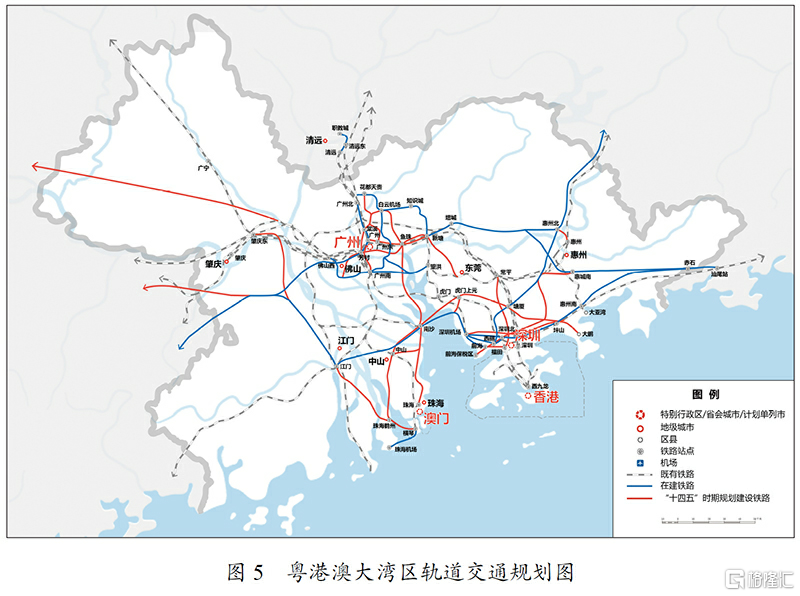

同樣,前海的擴容,對於港深也各有積極意義,對整個大灣區的發展,也都意義非凡。

很多杆友看了槓桿遊戲的舉例,大概會説,3大城市羣位置太好了,其他以外的地方呢?

我想説的是,儘管從經濟等層面比不了他們,但我國每一塊疆域,也都有屬於自己獨一無二的意義,儘管會被認為這説法很阿Q。

一個穩定的西北需要新疆、陝西良好的經濟基礎;作為國家的戰略備份,西部經濟的壓艙石、內陸開放高地,四川盆地必須經營好,這是川渝永恆的機會;武漢作為祖國的立交橋,高鐵米字型樞紐鄭州等中部城市,也都有自己的意義;東北亞局勢的變化,東北不會沒有機會,同時糧食生產地位顯赫……

圖表來源|我國十四五規劃綱要

第三,擴大開放、深化改革等職能和探索,沿海、東部更有基礎和空間,這是沒辦法的事。比如這回《全面深化前海深港現代服務業合作區改革開放方案》,深化改革方面,要求前海推進現代服務業創新發展,加快科技發展體制機制改革創新,打造國際一流營商環境,創新合作區治理模式。

擴大開放領域,深化與港澳服務貿易自由化,擴大金融業對外開放,提升法律事務對外開放水平,高水平參與國際合作等。

到2025年,希望前海合作區建立健全更高層次的開放型經濟新體制,初步形成具有全球競爭力的營商環境,高端要素集聚、輻射作用突出的現代服務業蓬勃發展,多輪驅動的創新體系成效突出,對粵港澳大灣區發展的引擎作用日益彰顯。

到2035年,高水平對外開放體制機制更加完善,營商環境達到世界一流水平,建立健全與港澳產業協同聯動、市場互聯互通、創新驅動支撐的發展模式,建成全球資源配置能力強、創新策源能力強、協同發展帶動能力強的高質量發展引擎,改革創新經驗得到廣泛推廣……

粵港澳的深度合作,還有利於國內大循環,彌補近幾年地緣政治環境變化的影響。

同樣,過去6年,只賦予了北京服務業擴大開放綜合試點,2021年才擴展到天津、上海、海南、重慶。

多年來,給上海、浦東的一系列政策、改革探索試驗……

這些事,內陸多數沒辦法交給你做,或者不容易做好,沒這個基礎。

第四,所以,從經濟層面、富裕角度,東部、沿海更發達,要客觀看待。東部、沿海人口密集,自己就是消費中心,靠海物流成本低,利於工商業發展,然後衍生出航運中心、金融中心。

有了更多企業、更多錢,科技創新又更有條件,進一步推動生產力。

人類逐水而居,靠近海洋、平原生活,這是東部、沿海地區的先天優勢,中西部無論條件好的地方,還是差的地方,都得正視差距。

過去很多年,我們看過各地很多版本目標、規劃,很多當然都沒實現。

有夢想特別好,但任何人做事情,都是建立在既有的基礎之上。突然之間的飛黃騰達和人生大跨越,其實終究是少數,且往往是天時地利人和。

圖表來源|仲量聯行JLL(特此感謝)

我是個特別務實的人,個人不喜歡太浮誇的定位、目標,比如最新不少城市十四五規劃定的目標、以及其國土空間總體規劃(2021-2035年)公示草案自己所定的一些目標、城市職能,槓桿遊戲覺得吹的真厲害。

特別要強調一下,個人的看法只是個人的,同時我尊重每個人、城市的夢想。

在我看來,應該明白,東部、沿海和中西部地區的差距,大幅度縮小,難度是很大的。強者往往恆強,歷史當然會鉅變,多少王朝的超級都會,今天不都衰落了。

那樣的鉅變,往往發生在世界激烈動盪時。有人衰落,有人崛起,比如清末民國天津、青島突然崛起,上海成為遠東經濟金融中心,我國香港成為世界航運轉口貿易中心、金融中心……

2008年金融危機後,內陸大省會城市,經濟地位總體也都提升,同時東部也在騰籠換鳥、鳥槍換炮,卡位新賽道。

每個地方,都處在歷史大格局之中,偉大又渺小。

2

中西部咋整?出路和適合的道路

第一,融入國家戰略,一定要在國家戰略中找到自己位置。不管什麼國家,其實都是制定了戰略的,如果真碰到沒有戰略,無法執行戰略的國家,肯動是失敗的國家。

我們國家就更是,成為各項國家戰略的主角,是穩步地位、更進一步的必須條件,沒有這個無論你多努力,幾乎是不可能取得重大突破的。

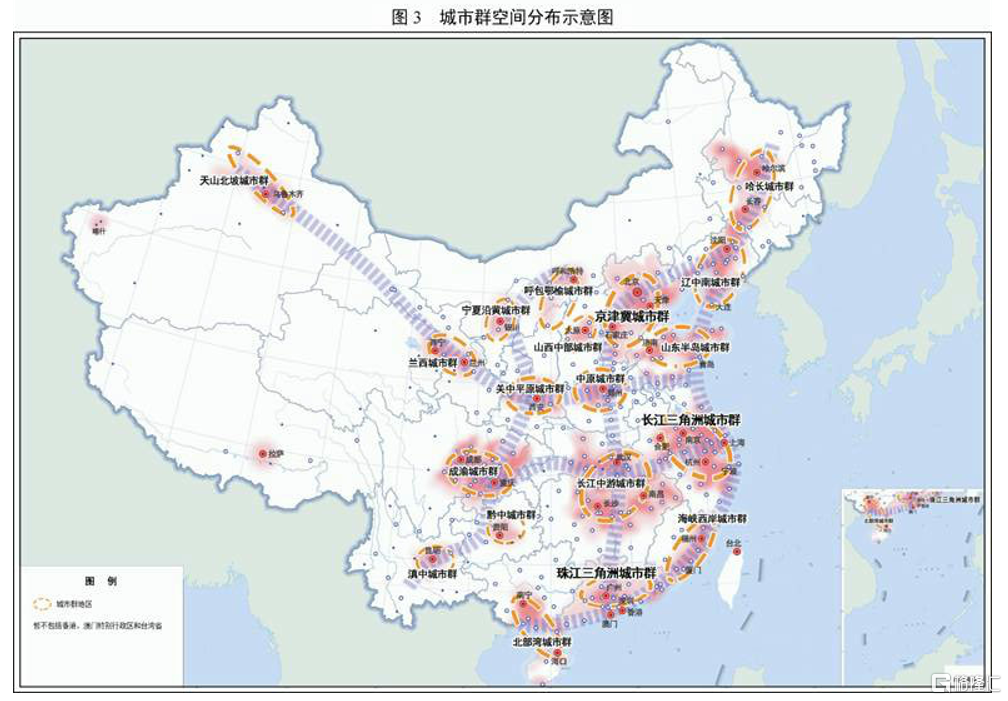

比如按照十四五規劃綱要,未來我國的城鎮化戰略格局,依舊是“兩橫三縱”。

圖表來源|我國十四五規劃綱要

十四五“兩橫三縱”城鎮化戰略格局,原話是這樣説的:

以促進城市羣發展為抓手,全面形成“兩橫三縱”城鎮化戰略格局。優化提升京津冀、長三角、珠三角、成渝、長江中游等城市羣,發展壯大山東半島、粵閩浙沿海、中原、關中平原、北部灣等城市羣,培育發展哈長、遼中南、山西中部、黔中、滇中、呼包鄂榆、蘭州-西寧、寧夏沿黃、天山北坡等城市羣……

顯然,5大城市羣地位最高。

5年前的十三五規劃綱要表述為;

優化提升東部地區城市羣,建設京津冀、長三角、珠三角世界級城市羣,提升山東半島、海峽西岸城市羣開放競爭水平。培育中西部地區城市羣,發展壯大東北地區、中原地區、長江中游、成渝地區、關中平原城市羣,規劃引導北部灣、山西中部、呼包鄂榆、黔中、滇中、蘭州—西寧、寧夏沿黃、天山北坡城市羣發展,形成更多支撐區域發展的增長極。促進以拉薩為中心、以喀什為中心的城市圈發展……

也就是説,5年前,在國家眼中,第一層次只有3大城市羣。成渝、長江中游城市羣的地位總體説來,和東北地區、中原地區、長江中游、關中平原城市羣無二。

隨着2020年成渝地區雙城經濟圈規劃的出爐,成渝晉級第四極大家都明白,長江中游也獲得提升,無疑這是重大利好。

細節很有意思,我國十三五規劃綱要説:

加快構建以陸橋通道、沿長江通道為橫軸,以沿海、京哈京廣、包昆通道為縱軸,大中小城市和小城鎮合理分佈、協調發展的“兩橫三縱”城市化戰略格局。

十四五規劃綱要説:

以促進城市羣發展為抓手,全面形成“兩橫三縱”城鎮化戰略格局。

十四五規劃綱要未明確闡釋“兩橫三縱”,但從上文十四五規劃綱要的“城鎮化空間格局示意圖”看,大致未變。

下圖是我國十三五規劃綱要中的“城鎮羣空間分佈示意圖”。

圖表來源|我國十三五規劃綱要

注意細節,對照上文第一部分十四五規劃綱要的“城鎮化空間格局示意圖”,19大城市羣數量未變。主要就是海西城市羣,如今改為“粵閩浙沿海城市羣”。

但和5年前的十三五規劃綱要相比,有微妙變化:

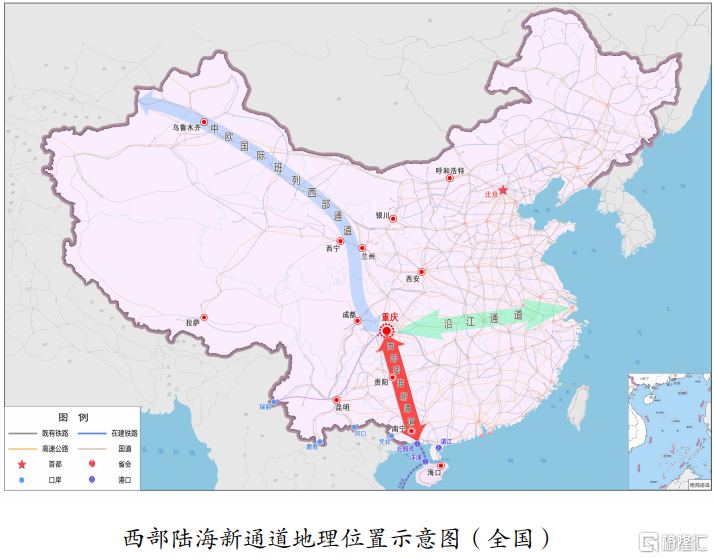

“兩橫三縱”城鎮化戰略格局中的“兩橫”沒變,“三縱”實際變成“3.5縱”——沿海、京哈京廣都沒有變化,包昆通道則多出一個分支,西部陸海分支,從重慶往貴州、廣西方向分出去。

沿途有黔中城市羣、北部灣城市羣。

我們知道,重慶是西部陸海新通道的通道物流和運營組織中心,西部陸海新通道又是中新(重慶)戰略性互聯互通示範項目的重要組成部分。

2016年印發的《成渝城市羣發展規劃》説:

成渝城市羣處於全國“兩橫三縱”城市化戰略格局沿長江通道橫軸和包昆通道縱軸的交匯地帶,是全國重要的城鎮化區域,具有承東啟西、連接南北的區位優勢。自然稟賦優良,綜合承載力較強,交通體系比較健全。

如今看來,成渝地區雙城經濟圈處於全國“兩橫三縱”城鎮化戰略格局,沿長江通道橫軸和包昆通道縱軸,以及西部陸海新通道這條縱軸支線的交匯地帶——其他城市羣最多2軸交匯,成渝地區雙城經濟圈出現了2.5軸交匯。

綜上,這是重慶戰略地位的提升,是成渝地區雙城經濟圈戰略地位的進一步提升,是貴州、廣西、海南戰略地位的提升。

利用陸海聯動、江海聯動,國家對西部陸海新通道戰略、中新(重慶)戰略性互聯互通示範項目提升西部地區的開放、發展水平,寄予厚望。

第二,不管有沒有進入規劃、戰略,永遠要爭取戰略、政策,卡最好的位。上文説到西部陸海新通道戰略,槓桿遊戲繼續以這個舉例。

廣西區位條件好,是西部唯一有海的,過去很多年,一直希望做大港口,助推經濟發展,但是很遺憾。

2019年《西部陸海新通道總體規劃》明確,廣西北部灣港完善功能,提升在全國沿海港口布局中的地位,打造西部陸海新通道國際門户。

圖表來源|西部陸海新通道總體規劃

從目前看,西部陸海新通道運行超目標。

2019年印發的《西部陸海新通道總體規劃》,2020年發展目標是,鐵海聯運集裝箱運量達到10萬標箱,廣西北部灣港、海南洋浦港集裝箱吞吐量分別達到500萬、100萬標箱。

日前印發的《“十四五”推進西部陸海新通道高質量建設實施方案》披露,鐵海聯運集裝箱運量達到23萬標箱,北部灣港、洋浦港集裝箱吞吐量分別達到505萬標箱、102萬標箱。

鐵海聯運班列、中越跨境班列分別開行4607列、1264列,同比增長105%、23.2%。

同時,整個通道的基礎設施網絡持續完善,重慶、廣西等地組建綜合運營平台,建立起了西部陸海新通道建設省部際聯席會議機制,“13+1”省際協商合作聯席會議機制、班列運輸協調委員會……

這就是用好戰略、政策,接着繼續爭取。

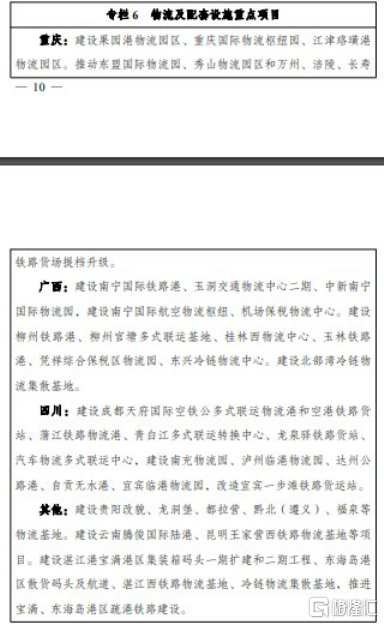

日前印發的《“十四五”推進西部陸海新通道高質量建設實施方案》第四部分“強化重要樞紐功能”,廣西爭取到,“加快廣西北部灣國際門户港建設”。

比如,槓桿遊戲注意到,大力發展高端航運服務,延伸上下游產業鏈供應鏈,打造現代國際門户港,推動與洋浦港、湛江港聯動發展。

還要求編制完成北部灣港口總體規劃,強化臨港產業高效聚集,推動港產城融合發展等。

如下圖,還收穫了一堆項目。

圖表來源|“十四五”推進西部陸海新通道高質量建設實施方案

通道本身不是目的,發展經濟才是硬道理。《“十四五”推進西部陸海新通道高質量建設實施方案》就提出:

借鑑中馬欽州產業園“兩國雙園”模式經驗,鼓勵沿線地區與東盟國家共建一批優勢互補、互利共贏的產業園區,重點在電子、新能源汽車、裝備、生物醫藥、新材料等先進製造業和現代航運服務業等領域,加強上下游產業鏈合作。支持西部省份在北部灣建設“飛地園區”,參與向海經濟發展。拓展憑祥、東興等邊境經濟合作區功能,加快廣西、雲南邊境經濟合作區建設。

這些目標,如果落地不錯,廣西經濟面貌就能發生大的變化。當然不一定能很好實現,但如果沒有國家規劃、戰略,沒有進一步的爭取,這個可能都沒有。

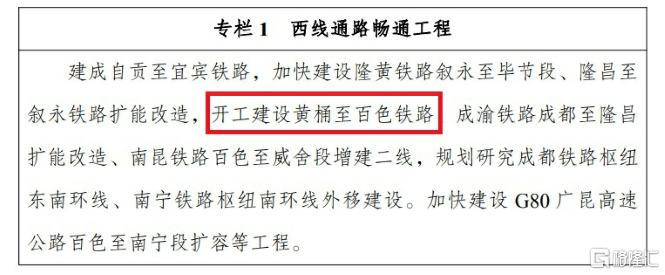

還如,2019年10月之前,西部多省區市陸續簽署了框架協議,合作共建西部陸海新通道,四川是最後一個加入。

在當年印發的 《西部陸海新通道總體規劃》中,四川爭取到一條主通道。西部陸海分西中東3條主通道,西通道成都出發,中、東2條通道重慶出發。

但因為基礎沒有,西通道並沒有真的建成。日前印發的《“十四五”推進西部陸海新通道高質量建設實施方案》明確提出,開工建設黃桶至百色鐵路,加強既有鐵路擴能改造,力爭2025年貫通西線。

另外,2019年的“總體規劃”點名了一些通道上的項目,經過對照,槓桿遊戲發現,此次“十四五實施方案”部分項目提速,部分項目新增,並提上了議事日程。

“西線道路暢通工程表”還明確,優化完善自成都經瀘州(宜賓)、百色至北部灣出海口西線通路,建成自貢至宜賓鐵路,加快建設隆黃鐵路敍永至畢節段、隆昌至敍永鐵路擴能改造,開工建設成渝鐵路成都至隆昌擴能改造、南昆鐵路百色至威舍段增建二線,規劃研究成都鐵路樞紐東南環線、南寧鐵路樞紐南環線外移建設。

圖表來源|“十四五”推進西部陸海新通道高質量建設實施方案

如果熟悉川南、貴州、廣西部分區域鐵路基礎設施的杆友就知道,這些幾十年沒有建設或者癱瘓的鐵路,因為西部陸海新通道的建設,可謂大大提速。

這不就是用好國家戰略,卡好位,不懈爭取項目的生動案例。

第三,用好資源稟賦,在既有基礎上深耕努力。這部分槓桿遊戲以武漢光谷為例。

1980年代,世界新技術革命浪潮洶湧,中國改革開放大潮澎湃,武漢東湖新技術開發區應運而生。

2001年,東湖高新區被原國家計委、科技部批准為國家光電子產業基地,即“武漢·中國光谷”。

30多年的持續奮鬥,光谷已成為全球最大的光纖光纜研製基地、全國最大的光器件研發生產基地、國內最大的激光產業基地。培育出中國信科、長飛光纖、華工科技、華工激光等全球知名的行業領軍企業。

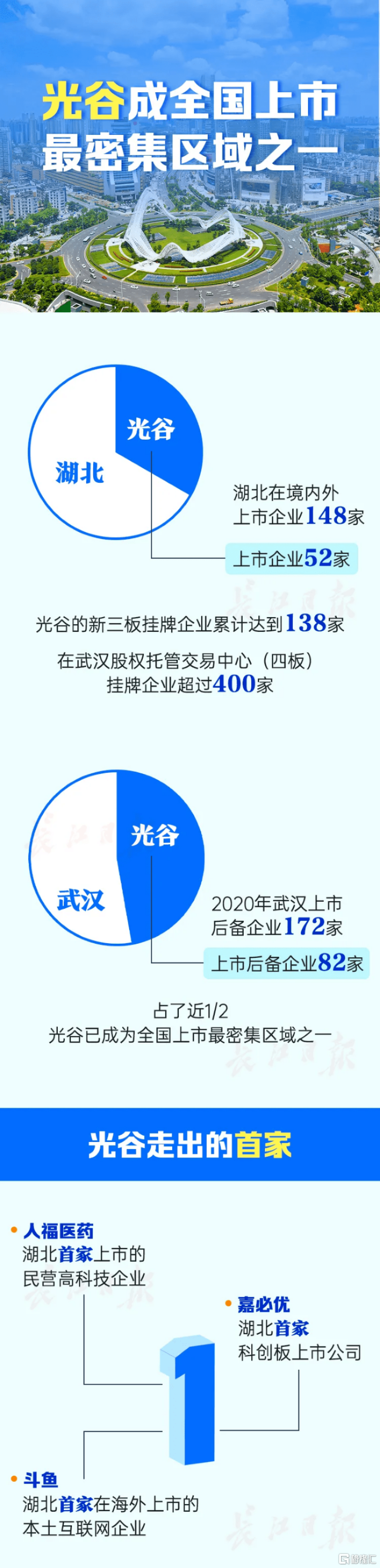

根據長江日報的報道,截至7月16日,湖北在境內外上市的企業達148家,東湖高新區擁有52家,佔該省上市企業的1/3強。

光谷的新三板掛牌企業累計達到138家,在武漢股權託管交易中心(四板)掛牌企業超過400家。

同時,光谷企業上市後勁十足。長江證券承銷保薦有限公司總裁王承軍表示,東湖高新區高新技術企業雲集,優質上市後備資源充足。在2020年武漢172家上市後備企業名單中,光谷就有82家,佔了近一半。光谷已成為全國上市最密集區域之一。

圖表來源|長江日報(特此感謝)

7月16日,位於光谷生物城的康聖環球基因技術有限公司正式在香港聯合交易所主板掛牌上市。這是繼7月13日武漢中科通達高新技術股份有限公司登陸科創板後,一週內第二家成功登陸資本市場的光谷企業。

2020年9月18日至22日,5天裏3家光谷企業上市——“福祿控股”在港交所上市,“路德環境”和“科前生物”同一天在科創板上市。

2020年最後13天裏,有4家光谷企業IPO(首次公開募股)獲受理。

2018年,25天裏從光谷密集走出3家高科技上市公司——“鋭科激光”在深交所創業板掛牌,“明德生物”登陸深交所中小板,“長飛光纖”登陸A股。

回顧歷史,從光谷走出了湖北首家上市的民營高科技企業、湖北首家在海外上市的本土互聯網企業、湖北首家科創板上市公司。

圖表來源|長江日報(特此感謝)

近4年來,武漢每年第一家上市企業都來自光谷:

2018年6月25日,“鋭科激光”在深交所創業板掛牌;2019年5月17日,武漢帝爾激光科技股份有限公司在深交所上市;2020年1月6日,“興圖新科”在科創板上市;2021年2月9日,“四方光電”在科創板上市。

如今,武漢光谷不僅繼續捍衞和擴大自己光電領域的地位,如上文所述,還培育、孵化出大量的醫藥、科技公司。

第四,天道酬勤,努力努力再努力。不管什麼地方,不管基礎好還是差,上帝眷顧努力的孩子。

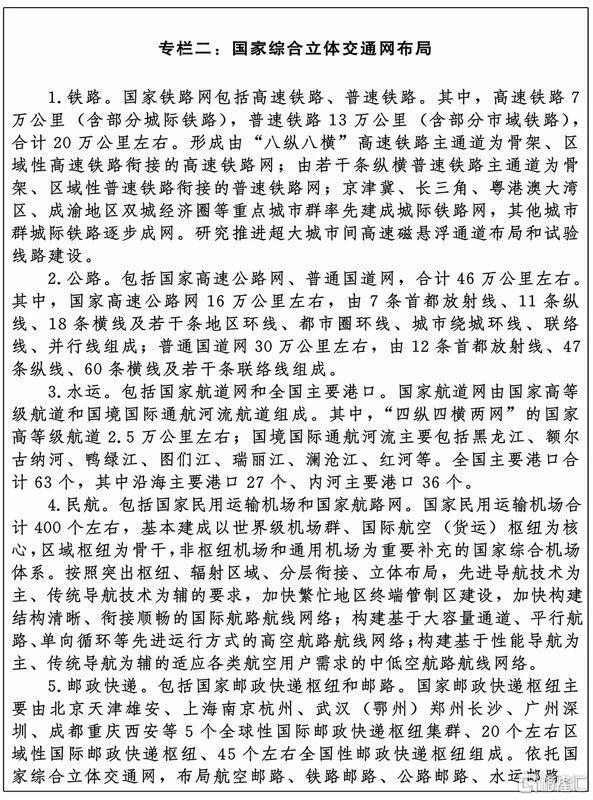

第五,中西部地區,特別應該重視客貨混鐵路和小型機場建設。這是槓桿遊戲長期以來的呼籲,我覺得中西部地區,客貨混鐵路的建設應該優先於高速鐵路。

中西部地區物流成本高,除了長江沿線的城市,最便宜的物流渠道就是鐵路。要發展經濟、為企業降低成本,一定要有足夠多的貨運鐵路。

圖表來源|國家綜合立體交通網規劃綱要

2021年2月發佈的《國家綜合立體交通網規劃綱要》對此明顯重視。

同時至2035年規劃了400個左右,2020年規劃的民用運輸機場260個(2015年時為207個)。

一個小機場花不了幾個錢,和一條城市景觀幹道的錢差不多,但是機場卻可以快速聯通世界。

More Content