本文來自格隆匯專欄:半導體行業觀察,作者:暢秋

全球市場對半導體芯片的需求極其旺盛,這對芯片製造企業,特別是晶圓代工廠的產能提出了更多需求。但在總體產能供不應求的情況下,如何分配現有產能,如何擴建新產能,就成為了一個很重要的話題,也可以説成為了一門學問。

下面從產業(主要關注晶圓代工)已用產能,2022年的產能部署預期,以及在未來幾年(2023~2025年)將釋放出的新晶圓廠(現在已開始或即將建設)產能,簡單瞭解一下芯片製造業的發展情況。

已用產能

在晶圓代工市場,台積電和三星這兩家的市場佔有率之和就超過了70%,其中,台積電市場率達到了55%左右,處於絕對的統治地位,三星佔17.3%,前五名中的另外三家分別為:聯電佔7.1%,GlobalFoundries(格芯)佔5.5%,中芯國際佔4.7%。

因此,台積電的晶圓代工產能分佈情況,在業界具有很強的代表性。

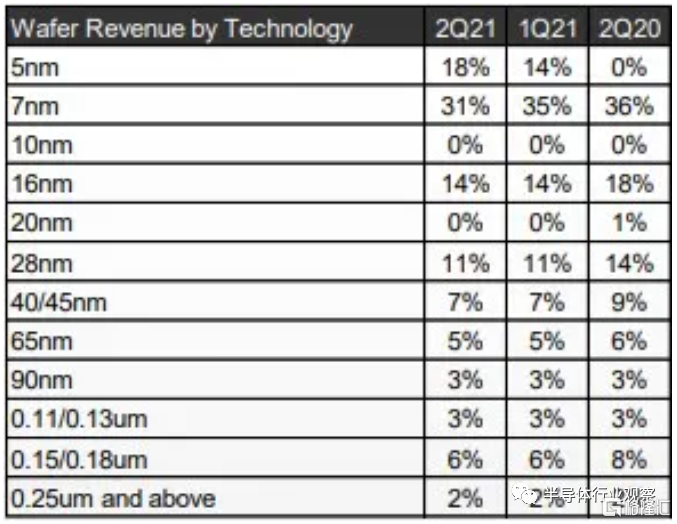

台積電2021年第二季度財報顯示,以製程來分,該公司第二季5nm製程出貨佔晶圓銷售金額18%,7nm為31%,16nm為14%,28nm為11%。其它各製程的收入佔比如下圖所示。

可以看出,台積電的主要營收來源是先進製程(16nm、7nm和5nm),佔比之和達到63&,雖然比例與今年第一季度、以及去年同期相比,或增或減有所變化,但幅度不大,基本穩定。

這種產能分配狀況也是台積電近些年一直延續下來的,前提是不斷在最先進製程方面保持足夠的研發和晶圓廠投資,推進量產進程,從而保持對競爭者絕對的優勢。這樣,先進製程佔總體營收比例不斷提升,而次等先進製程,以及成熟製程(40nm以上)佔總營收的比例有序下降,形成較為科學、且極具競爭力的產能分佈。

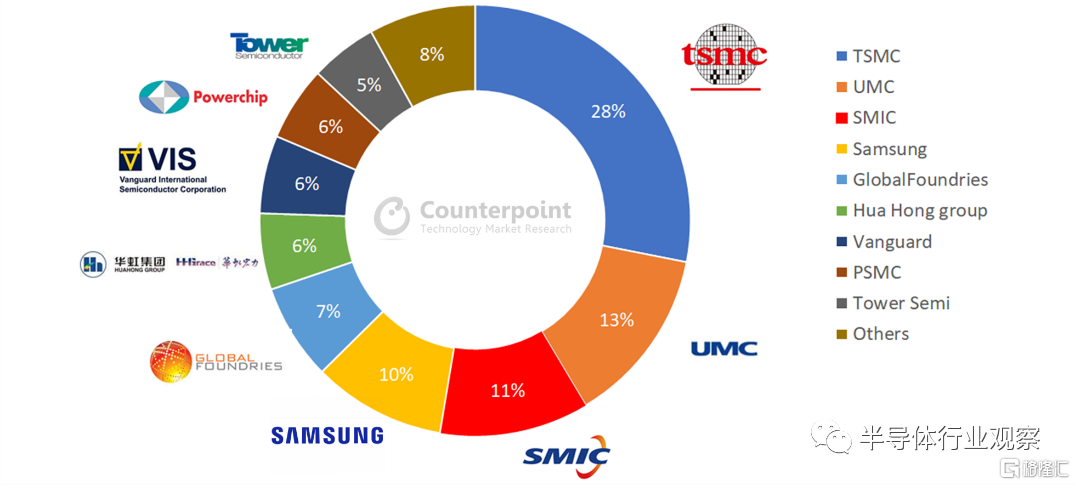

雖然台積電的營收主要來自於先進製程,但該公司的成熟製程水平也很高,且全球排名第一,Counterpoint Research給出了按成熟製程(節點≥40nm)產能排序的全球晶圓代工廠商Top榜單,如下圖所示。

可以看出,排名第一的廠商依然是台積電,市佔率達到28%。

成熟製程在2020年非常火爆,產能嚴重短缺,這給各大晶圓代工廠帶來了巨大的商機。而從2021年的產業發展形勢來看,這種短缺狀況在近期內還難以緩解。對此,Counterpoint Research認為,2021年,排名靠前的代工廠的成熟製程僅會分配給特定應用。舉例來説,即便8英寸晶圓需求強勁,聯電(UMC)宣佈,2021年8英寸晶圓產能僅擴充1%-3%。

從各大平台應用來看,台積電第二季度增長主要來自高性能計算和汽車電子,營收分別增長12%,而智能手機、物聯網分別衰退3%、2%,消費類電子則大幅衰退12%。這也充分體現了台積電製程產能分佈的優勢,先進製程主要用於高性能計算和智能手機,在手機需求疲軟的情況下,高性能計算依然可以頂上去,保證先進製程的產能利用率。而在成熟製程方面,由於汽車芯片成為了近一年來的市場爆點,而該類芯片基本不需要先進製程,這就給了台積電成熟製程營收增長機會,況且,台積電在全球汽車芯片代工市場的佔有率將近70%,這對其營收增長有很大的推動作用。

可見,無論是先進製程,還是成熟製程,無論是高性能計算,還是手機、汽車等應用,台積電的產能都有較好的部署,使其能夠應對各種技術和市場變化和需求。

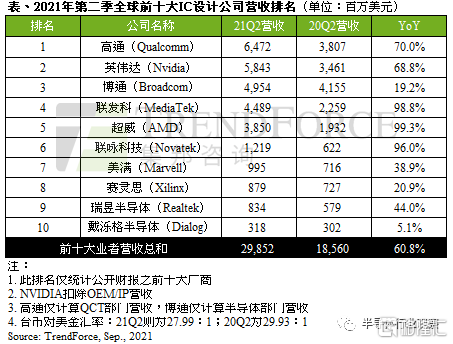

本週,TrendForce發佈了2021年第二季度全球十大IC設計廠商的營收排名榜單,如下圖所示。

排在前5名的廠商順序與今年第一季度相同,從圖標中可以看出,除了博通,其它4家營收同比都呈現出大幅增長,最低的英偉達也達到了68.8%,最高的AMD達到了99.3%。

可以看出,排在前5的廠商都是主攻處理器的(各種應用的CPU、GPU和基帶芯片),而這些大都需要先進製程工藝,提供這些晶圓代工服務的則是台積電和三星這兩家廠商。這樣,5大IC設計廠商的營收總量和同比增長情況,也體現出了與之緊密相關的晶圓代工產能的營收及其增長情況。這與前文提到的台積電第二季度先進製程營收佔比是相輔相成的。

而從這份榜單的後5名來看,變化較之以前的排名變化較大,主要體現在Marvell和聯詠這兩家。其中Marvell收購了Inphi,營收大幅增長,使其排名自第一季度的第9名躍升至第二季度的第7名。而聯詠上升到了第6位,這也是該公司少有的高排位,主要原因在於其顯示面板驅動IC銷售旺盛,第二季度營收同比增長了96%。

聯詠排名的竄升體現的是成熟製程芯片市場的火爆,特別是顯示面板驅動芯片市場,在過去半年多時間內,需求一直很旺盛。這也給中國大陸相關IC設計和晶圓代工企業帶來了良好的商機,在很大程度上彌補了先進製程短板的困擾,同時,相關專注於顯示面板驅動芯片研發的本土IC設計廠商也少有的提升了芯片價格。

2022年產能

從目前的情況來看,2022年全球性芯片缺貨的基本面不會改變。這樣就必須未雨綢繆,特別是對於IC設計廠商來説,必須想方設法提前拿到明年的產能,才不會太焦慮。這樣,晶圓代工廠依然是產業的焦點。

以近一年來將業績做得風生水起的聯電為例,一週前,該公司總經理簡山傑表示,第三季晶圓出貨量將季增 1-2%,ASP 以美元計算將較上季增長 6%,毛利率估 34-36%,產能利用率維持 100%;法人估其第三季美元營收將季增 7-8%,續創新高。簡山傑表示,今年產能已銷售一空,現在談的是明年產能,客户傾向談長期合作。

從目前額情況來看,聯電2022上半年的產能大部分已經被預定了,對於成熟製程芯片設計廠商來説,可能明年下半年產能還有較大獲得空間。

台積電方面,不久前對客户通報了漲價決定,先進製程漲價5%~10%,成熟製程則漲價10%~20%。可見,台積電成熟製程的漲價空間較大,這一方面説明市場對成熟製程產能需求的迫切程度,另一方面,還有台積電近些年在先進製程方面投資較多,相對而言,以8英寸晶圓為主的成熟製程產能的增長有限,這就在一定程度上放大了成熟製程產能的緊缺狀況。

從聯電和台積電的產能分配和漲價情況來看,2022年全球成熟製程芯片的熱度很可能會有增無減。因為那時相關新產能不可能大規模釋放出來,只有依靠現有的產能,而全球排名前10的晶圓代工廠產能利用率已到極限,而明年相關芯片的市場需求看不出有減弱態勢。這樣,搶產能的暗戰恐怕會更加激烈,這就苦了眾多中小規模IC設計廠商了。

再來看一下中國大陸,由於全球半導體市場出現結構性產能短缺問題,芯片缺貨情況愈發嚴重,已造成中國大陸許多系統廠及車廠因缺芯片而被迫減產。近期業界傳出,中國官方為了解決芯片缺貨及價格不合理飆漲問題,同時維持半導體供應鏈穩定供貨,已要求相關晶圓代工廠,包括中芯、華虹等中國大陸晶圓代工廠明年產能將優先供應給中國當地IC設計廠及系統廠,中國大陸以外客户能夠取得的產能與今年相較恐將明顯縮減,業界評估手機芯片大廠高通所受衝擊恐會最大,明年將持續面臨電源管理IC(PMIC)供貨不足難題。

據悉,為了確保明年產能,部分中國台灣及美國IC設計廠於今年下半年已經開始將訂單移轉回台灣地區的晶圓代工廠,但台灣晶圓代工廠產能本來就供不應求,不僅無法取得足夠產能,訂單持續迴流會導致產能短缺問題更為嚴重,面對今年下半年及明年晶圓代工價格調漲也只能接受。

未來新廠產能

由於芯片產能嚴重不足,近一年來,全球多地都在興建晶圓廠。目前,全球正在新建,以及即將建設的晶圓廠,其產能最快也要到2023年才能釋放出來。

那麼,未來幾年全球的芯片產能會如何分佈呢?IC Insights給出了一份統計數據,內容是按地理區域劃分,2020年12月全球主要地區安裝的晶圓產能。數據顯示,中國台灣安裝的晶圓產能全球領先,市場份額高達21.4%(8英寸約當晶圓),排在第二位的是韓國,佔全球晶圓產能的20.4%,中國大陸佔全球產能的15.3%,雖然排在第四,但與排在第三的日本(15.8%)幾乎持平,預計2021年中國大陸裝機容量將超過日本,排在第五位的是北美(12.6%),第六位是歐洲(5.7%)。

IC Insights認為,在預測期內(2020-2025年),北美的產能份額預計將下降,因為該地區的大型無晶圓廠供應商行業繼續依賴代工廠,主要是台灣地區的代工廠,預計歐洲的產能份額也將繼續緩慢萎縮。

而中國大陸情況正相反,IC Insights認為這裏將是唯一一個在2020至2025年期間份額增加的地區(3.7個百分點)。雖然中國大陸主導的大型新DRAM和NAND晶圓廠的推出預期有所減弱,但未來幾年,總部設在其他國家的IC製造商將有大量晶圓產能帶入中國,同時,中國本土企業也在不斷拓展晶圓產能。

雖然這份數據只是2020年12月各地區晶圓產能的數據,但其充分體現了近幾年全球晶圓產能的分佈和變化情況:中國台灣、韓國和日本是傳統三強地區,而排在第四的中國大陸成為了後起之秀,上升勢頭最為強勁,趕超日本不成問題。而排在第五、第六的北美和歐洲,並沒有任由中國大陸不斷擴大市場份額,特別是近一年以來,動作頻頻,新建晶圓產能的計劃和勢頭可與中國大陸匹敵。

顯然,中國大陸將是今後幾年芯片產能增長最為迅速的市場,或許正是因為如此,再加上當下全球芯片缺貨狀況,使得晶圓廠建設的市場屬性比例下降,繼中國之後,美國、韓國和歐洲政府都在本地興建晶圓廠方面不斷出手,先後出台相關的政策和資金扶持計劃。這樣,全球性的政府介入,給未來的新產能釋放帶來了諸多難以預測的因素。

隱憂

雖然芯片產能緊缺,但目前全球範圍內興建晶圓廠之風甚大,而當下芯片短缺狀況也有泡沫成分,那就是重複下單,以及囤貨。在以上兩方面的作用下,2023年以後是否會出現芯片產能過剩的局面呢?這也是業界時常提出的問題。

本週,摩根士丹利表示,整體半導體需求可能被高估了,已看到智能手機、電視及計算機芯片需求轉弱,LCD驅動IC、利基型內存及智能手機傳感器庫存會有問題,預計台積電及力積電等晶圓代工廠,最快今年第4季會發生訂單遭到削減。

摩根士丹利認為,全球芯片封測14%產能位於馬來西亞,尤其是德州儀器(TI)、意法半導體(STM)、安森美(ON Semi)及英飛凌(Infineon)等來自美歐IDM廠的產能。受到新冠肺炎疫情影響,馬來西亞封測工廠6月開始實施部分封鎖,9月為止的產能利用率平均僅47%,導致下游廠商繼續超額下訂PMIC、MOSFET及MCU ,所以不斷傳出芯片短缺,一旦馬來西亞解除封鎖,全球汽車及服務器產能有望恢復。

不過,摩根士丹利對半導體行業的預測經常被業內資深人士吐槽,因此,上述論述只是參考。但這種擔憂不無道理,或許相關晶圓代工廠被砍單的情況不會發生在今年,但隨着半導體週期的推進,以及新晶圓廠產能的爆發,未來幾年還是有隱憂的。

另外,2023年以後,新產能陸續釋放後,對晶圓廠相關人才的需求量會大增,而半導體是技術高度密集型產業,今年產能不足,就引起了人才荒,而2023年以後,大量新晶圓廠需要更多的芯片製造人才,而兩三年時間內是不可能培養出大批新人才的。到時候,全球半導體業人才內卷狀況恐怕會很凸出。

More Content