本文來自格隆匯專欄:華泰金工林曉明,作者:華泰金工組

摘要

價值風格低谷或將步入尾聲,佈局價值投資正當其時

本文分析當前A股市場價值風格的投資機會並介紹價值投資的原理,同時從估值、盈利等因子選股的角度出發探討價值投資的實踐方法,認爲當前是佈局價值投資的良好時機,價值風格在未來一段時間有望持續復甦。主動型價值投資基金雖然市場佔比較低,但頭部價值投資基金具有較爲明顯的獲取超額收益的能力,且價值類基金偏好低估值、高盈利、高安全邊際的標的,風險控制能力較強,因此獨特且稀缺的價值風格適合作爲投資組合的有效補充,分散投資組合風險,降低投資組合的波動性。

成長風格高位回落,價值風格或將轉身,具有較高勝率與賠率

當前時點進行價值投資主要有以下三方面理由:首先,消費、醫藥、科技等偏成長類板塊目前整體估值從縱向與橫向來說均處於高位,上行動力不足;而週期、地產基建、金融等適合價值投資的板塊當前估值仍然相對較低,未來有望估值修復;其次,價值風格與成長風格的相對錶現已經進入歷史低位,而從歷史表現來看,兩種風格存在週期切換,成長因子擁擠度高,估值因子擁擠度低,因此價值與成長相對錶現或探底回升;最後,從長期來看價值指數具有較爲明顯的超額收益,因此在價值風格底部入場具有較高勝率與賠率,未來有望持續獲得超額收益。

價值投資以合理價格買入優質企業,關注股票估值與盈利

價值投資的核心理念是以合理的價格買入優質企業的股票並長期持有,分享企業發展所帶來的紅利。合理的價格可以用估值PE或PB因子來衡量,而企業是否優質可以用盈利能力ROE來衡量。估值與盈利因子是價值選股常用的兩組指標,對兩組因子的分層回測表明,長期來看低估值的股票層表現優於高估值的股票層,高盈利的股票層表現優於低盈利的股票層,說明估值與盈利因子確實具有較爲明顯的選股能力,選擇低估值、高盈利的股票正好與價值投資的理念相契合。

價值類基金風格稀缺,頭部產品獲取超額能力強,可有效補充投資組合

從宏觀層面,對當前A股市場不同風格投資基金的梳理表明,相比於成長與平衡,價值風格基金從數量與規模上來說市場佔比均不高,因此價值投資風格屬於較爲稀缺獨特的投資風格。排名靠前的價值類基金具有較強的獲取超額收益的能力,夏普值較高,因此風格稀缺並不是價值類基金的劣勢,相反可以作爲投資組合的有效補充,分散投資組合的風險。

價值類基金關注風險控制,價值風格暴露明顯,持倉整體估值較低

從微觀層面,以廣發睿毅領先爲代表的規模較大的價值類投資基金投資風格沒有發生明顯漂移,與價值投資的標籤一致,風險與收益匹配。從持倉來看,代表基金持倉板塊多集中於週期、地產基建、金融等板塊,持倉集中度適中,持倉個股估值橫向縱向相比均處於低位,挖掘低估值且基本面發生反轉的標的,同時對股票倉位進行動態把控,防範系統性風險帶來的回撤。

風險提示:本報告對歷史數據進行梳理總結,歷史結果不能簡單預測未來,規律存在失效風險。報告中涉及到的具體基金產品不代表任何投資意見,請投資者謹慎、理性看待。本報告不涉及證券投資基金評價業務。

正文

自20世紀初“現代證券分析之父”本傑明·格雷厄姆提出價值投資理論以來,無數簇擁者前赴後繼,秉持“內在價值”與“安全邊際”的投資法則如同尋獲資本市場的交易聖盃。價值投資的理念開始深入人心,在華爾街的百年歷史裏啓蒙了彼得·林奇、沃倫·巴菲特等一代代投資大師,至今猶如“投資者的聖經”般被奉爲圭臬。雖然在漫如長河的歷史裏,價投理論如星辰般時而黯淡時而璀璨,但無論何時打開這本聖經的扉頁,“價值迴歸”的真理依舊歷久彌新。

價值投資在A股亦有其成長的土壤。自21世紀初伴隨着巴菲特的投資神話傳入神州大地之後,價值投資理念便開始將一批忠實的信徒納入麾下。從2002年QDII制度出臺開始,我國資本市場逐漸開放,政府持續加強對投資端建設的支持。公募基金、社保基金、養老金、險資外資等資金不斷流入A股市場,爲引導這些“細水長流”的長線資金更好地服務居民財富管理需求,需要充分發揮機構投資者的專業優勢,構築長期價值投資的理念。因此價值投資在A股市場具有相匹配的時代背景。

當下進行價值投資的合理性

從2019年初A股市場開啓結構性牛市以來,成長風格行業邁入了長達兩年的繁榮期,成長投資風格基金規模增長迅速。2021年進入結構性牛市下半場以後,消費、醫藥等成長風格基金偏好的板塊估值高企開始降溫,而順週期低估值板塊拿下了接力棒開始發力,價值風格優勢漸顯。剛剛過去的成長風格盛行的兩年同時也是價值投資沉寂的兩年,然而風格輪動周而復始,成長投資降溫的起點或許也是價值投資復甦的起點。當下我們看好未來的價值風格投資,主要基於以下理由。

適合價值投資的板塊尚處估值低位

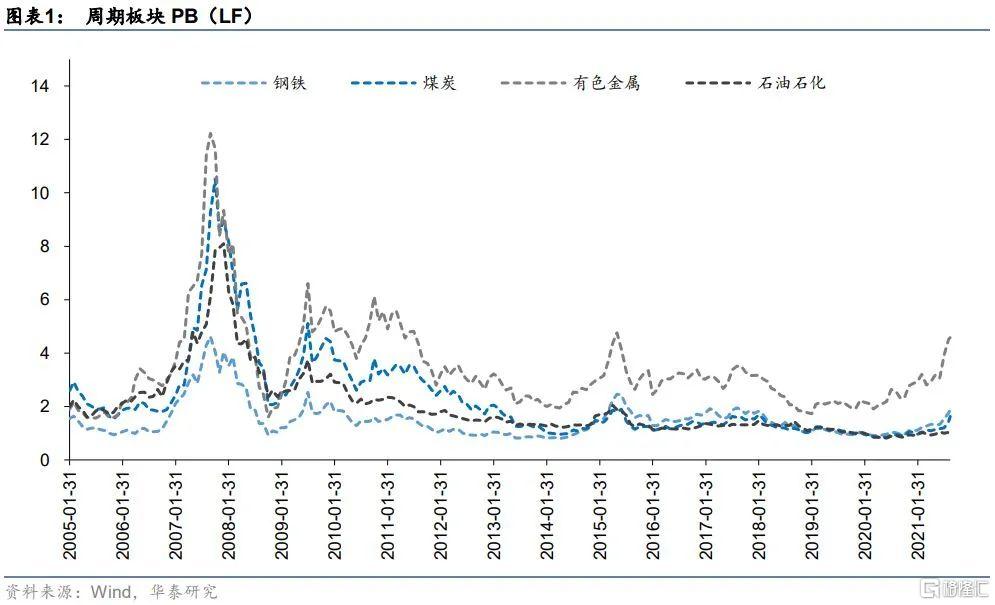

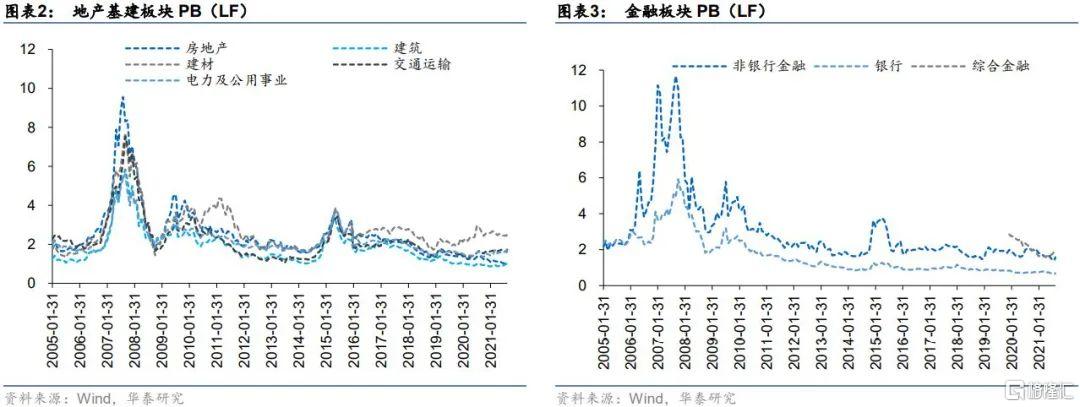

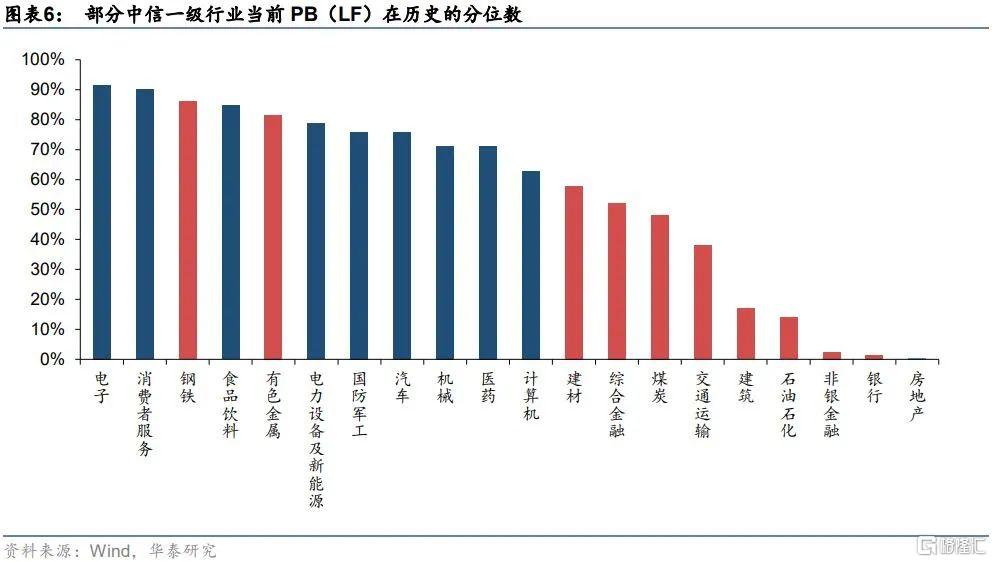

首先,雖然順週期板塊持續升溫,但從歷史分位數來看,相比於消費、醫藥、科技等已經經歷過一輪快速上漲的行業來說,週期、地產基建、金融等板塊的估值縱向與橫向相比整體仍處於低位,這些板塊仍然具有較高的價值投資屬性。我們從Wind整理了部分板塊內的中信一級行業自2005年以來的月度PB(LF)變化,如下圖所示。其中週期板塊中石油石化PB位於歷史後25%分位數左右,煤炭PB位於歷史後50%分位數左右,雖然鋼鐵、有色估值從歷史來看並“不算便宜”,但在高景氣度的預期下估值仍有進一步上行的空間。此外,地產基建、大金融等板塊整體估值也相對較低。

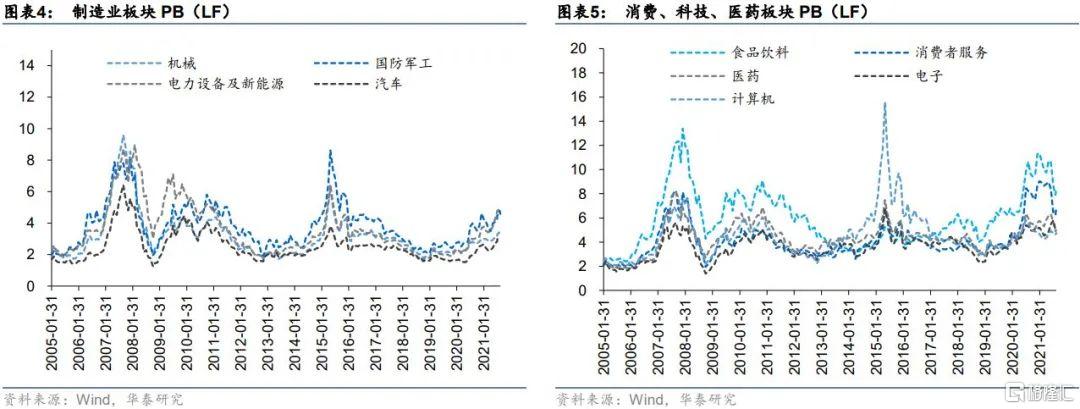

對比之下,製造業、消費、科技、醫藥等板塊的主流行業PB縱向或橫向均位於歷史高位,雖然年後在全球流動性預期轉向及微觀增量資金截斷的雙重背景下,上述板塊經歷了一輪殺估值行情,但其中食品飲料、消費者服務、醫藥、電子等行業的PB當前仍然位於歷史前25%分位數,估值依舊相對較高。

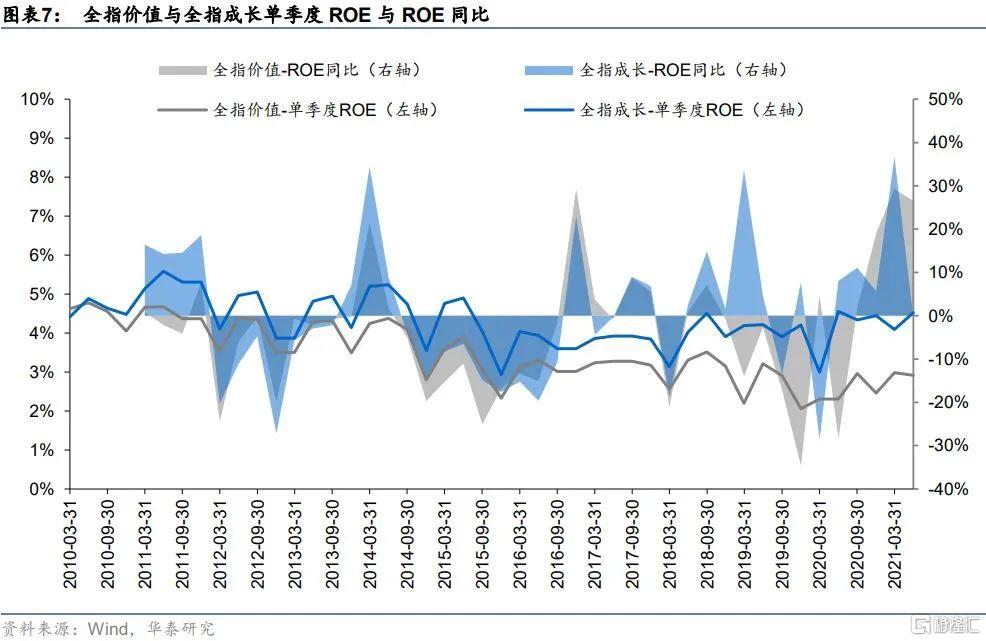

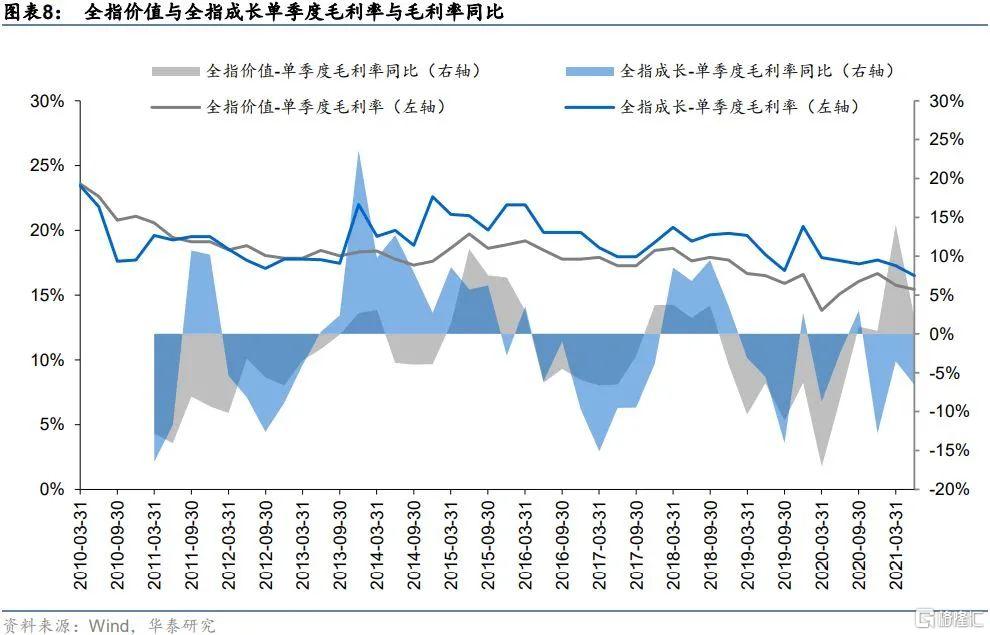

雖然偏價值的板塊當前的估值水平整體處於歷史較低位置,但從ROE與毛利率等其他基本面角度來看,偏價值風格的股票並非由於基本面太差而導致估值走低。下圖繪製了全指價值與全指成長指數自2010年以來的單季度ROE及同比、單季度毛利率及同比,可以看到近兩年價值股與成長股總體上體現出的盈利能力並未表現出過於極端的差別。

在低估值板塊挖掘基本面發生反轉的標的具有較高的勝率和賠率,因此週期、地產基建、大金融等板塊的價值投資屬性凸顯,股票價格有望向內在價值往上修復。反之,消費、醫藥、科技等板塊的高估值行業在景氣度與增量資金不足的背景下則有股價向內在價值繼續往下收斂的風險。

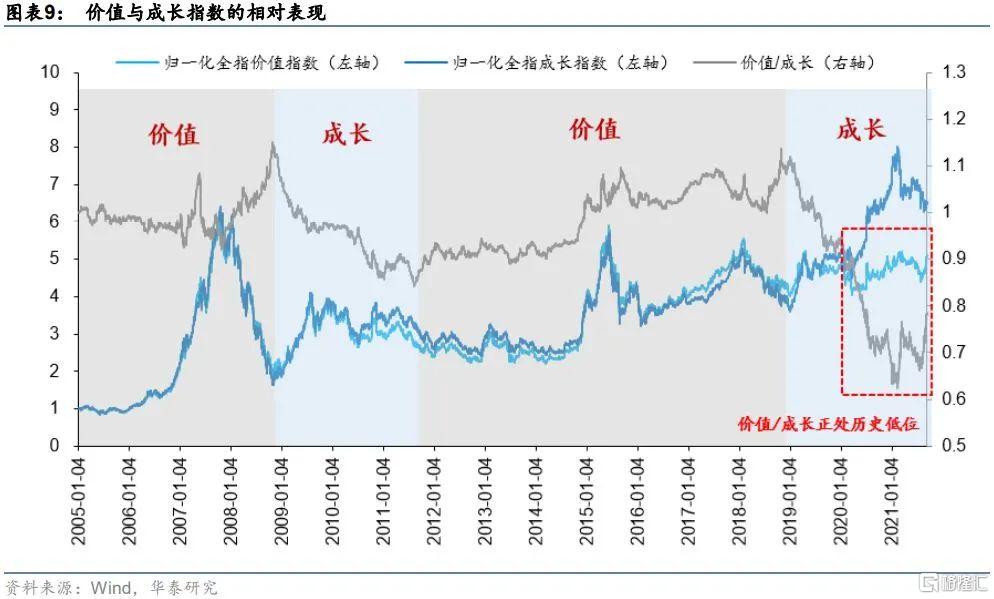

價值與成長的相對錶現有望探底回升

其次,價值指數與成長指數的相對錶現已經處於歷史底部。我們繪製全指價值與全指成長指數從2005年以來的歸一化淨值與相對錶現,如下圖所示。可以看到,自2005年以來,價值與成長的表現一直處於此消彼長的輪迴之中。2005~2008年價值指數表現佔優,價值與成長的相對錶現在2009年初登頂;此後成長風格開始主導,2009~2011年價值與成長的相對錶現不斷下行,2011年末邁入低谷。從2012年開始,價值風格觸底反彈,此後直至2018年末總體而言價值風格表現強於成長;2019年至今年年初成長風格表現亮眼,而價值風格相對低迷,價值與成長的相對錶現一路下探,目前正在歷史底部波動。

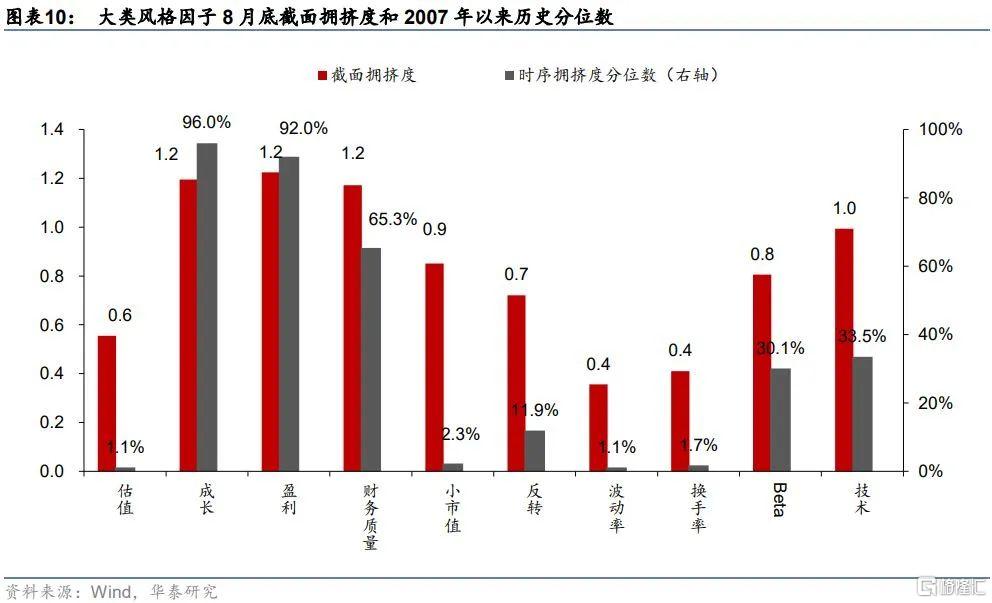

從歷史來看,價值與成長風格總是在不斷切換的過程中,沒有任何一種風格能從一而終地延續。正如法國經濟學家克萊蒙特·朱格拉所言:蕭條的唯一原因就是繁榮,價值與成長相對錶現的登頂即意味着價值投資的光輝開始黯淡;同樣地,當下價值與成長相對錶現的探底則可能意味着價值投資重新歸於繁榮。從大類風格因子視角來看,當前最新截面期的成長因子擁擠度處於歷史高位,擁擠程度較高,而估值因子擁擠度則處於歷史低位,擁擠程度較低,二者有望向歷史中樞收斂。因此站在當前時點,價值與成長的相對錶現有望探底回升,預計未來一段時間價值風格的表現將優於成長風格。

長期來看價值投資具有較爲明顯的超額收益

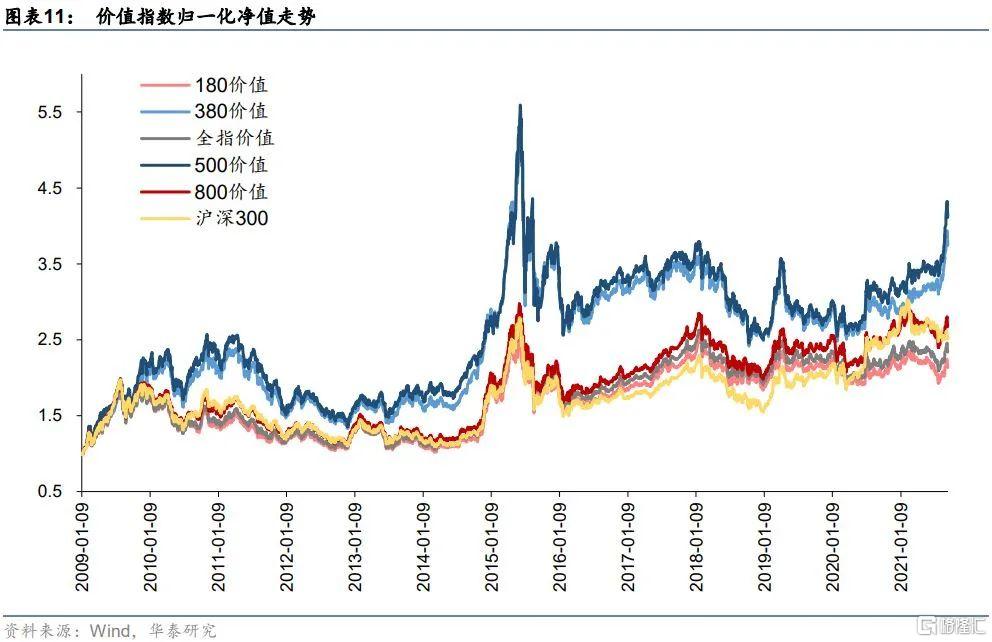

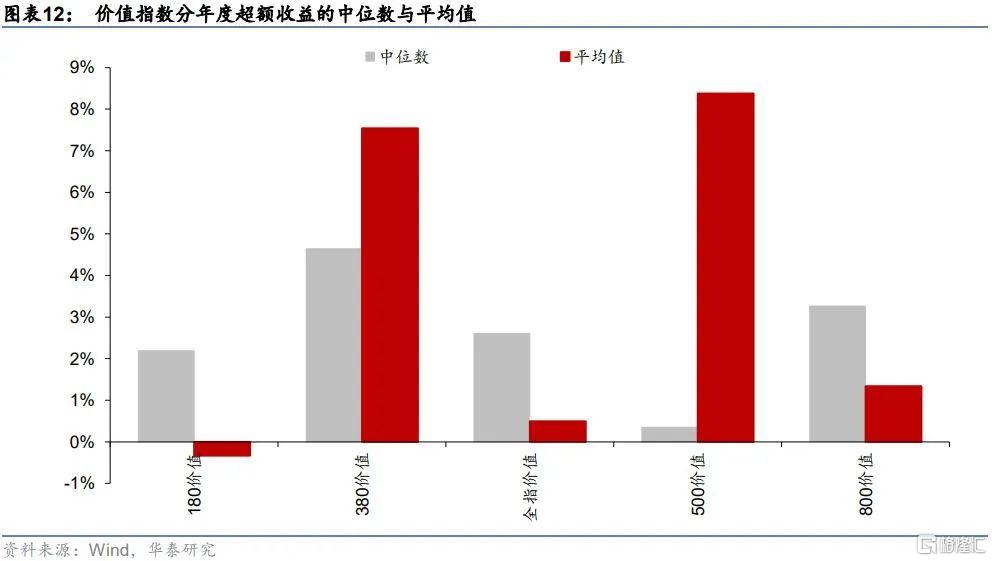

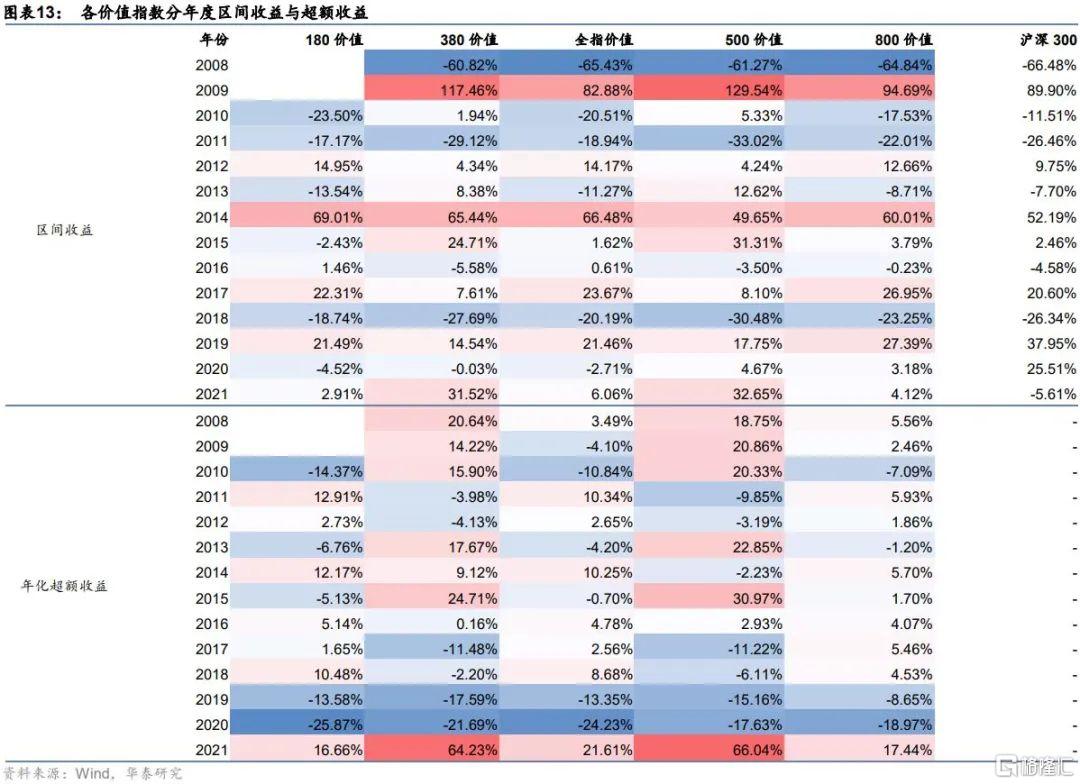

最後,長期來看價值投資具有較爲明顯的超額收益。價值指數是Smart Beta類指數的一種,是將價值投資理論應用於實際投資的直接體現。爲衡量價值投資獲取超額收益的能力,我們選取了目前A股市場上一些主流的價值指數,分析展示其歸一化淨值、分年度收益、分年度收益中位數和均值。歸一化淨值的基準日期爲2009年1月9日。

由圖表可見,在觀測期2009~2021年8月的區間內,各價值指數相對滬深300的分年度超額收益整體上表現較好。從中位數來看,各價值指數的分年度超額收益中位數均爲正;從平均值來看,也僅有180價值超額收益均值小幅跑輸滬深300,而380價值、500價值則平均超額收益較爲顯著。因此在較長的時間區間內,可以合理認爲價值投資指數具有較強的獲取超額收益的能力,價值投資風格適合長期秉持。雖然近兩年價值指數遜色於滬深300,但正如前文所述,風格輪動周而復始,價值風格底部佈局價值投資正當其時。

價值投資的原理:以合理價格買入優質企業

價值投資的核心理念是買進低估的股票並長期持有,享受公司發展帶來的紅利。同時也要選擇具有護城河的公司,即擁有核心資產,這樣的股票未來成長才值得期待。價值投資的主要關注指標——估值與盈利,是價值投資理念在實踐中的直接映射。首先,估值是價值投資中極其重要的一環,一個公司的股票再好,也需要一個好的價格,買進高估值的股票則可能會提前透支未來數年的收益,因此股票價值的均值迴歸是價值投資的基本思想。其次,盈利驅動是股價上漲的內生動力,長期來看,估值會在一定區間內波動,受系統性風險影響較大,股價長期上漲主要來源於每股收益的增長,因此選擇成長性公司,依靠企業盈利增長是價值投資的另一大利器。實際上,根據會計學基本知識可知,股票價格正是由估值與盈利兩部分相乘而得,如下式所示,PE與PB代表估值,EPS與BPS代表盈利能力。

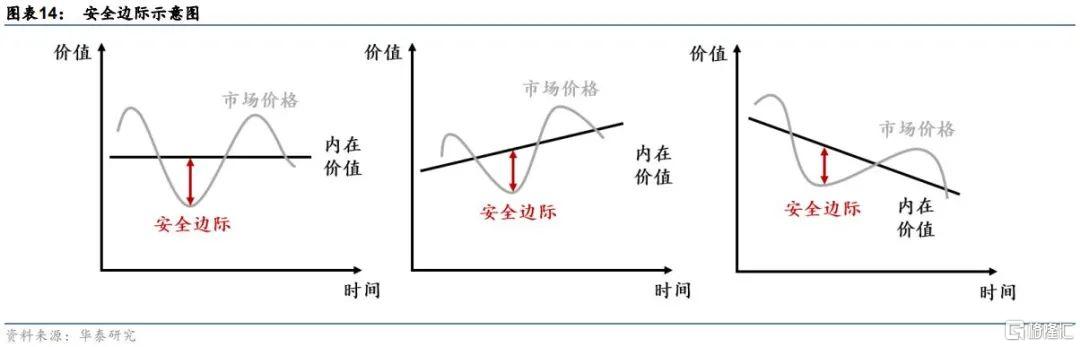

“價值投資是基於詳盡的分析,本金的安全和滿意回報有保證的操作”。價值投資理論的開山鼻祖本傑明·格雷厄姆在建立價值投資理論的同時提出了“安全邊際”的概念。根據證券市場基本理論,股票的價格圍繞價值上下波動,長期來看價格逐漸向價值迴歸。在價格低於價值時買入,再在高於價值時賣出即可獲得收益。價格低於價值的部分叫做安全邊際,是在投資者的血汗錢與失算、出錯、厄運和經濟市場本身的風雲變幻間搭起的緩衝區。一般來說,安全邊際越大,風險越小。在格雷厄姆的投資理念中,他強調價值爲有形資產與“絕對”安全。

菲利普·費雪作爲價值投資的發展者,將成長性納入內在價值的考量,爲價值投資增添了新的維度。簡單來說,在費雪的投資理念中,他更看重公司的盈利能力,即成長性公司。利潤增長可以拉昇公司股價,因此投資成長性公司同樣可以獲得穩定可觀的投資收益。

從上圖中,我們可以清晰地看出內在價值、市場價格和安全邊際的關係。在三種不同的市場走勢情況下,投資風險與收益不僅與安全邊際有關,更爲本質的決定因素,是內在價值的走勢。對於同樣大小的安全邊際,內在價值走勢越趨於上升,長期回報越大,風險越小。當內在價值趨於下降時,即使安全邊際爲正,也有可能獲得長期負回報。因此在價值投資時應更關注內在價值長期走勢,安全邊際只是起到增厚回報的作用。

最後,沃倫·巴菲特作爲價值投資理論的集大成者,既繼承了格雷厄姆理論的精髓,又吸收了費雪的成長股投資理念,最終價值投資理論演變爲以合理(安全邊際)的價格買入優秀(成長)的企業,在巴菲特的投資理念中,股票的內在價值不再僅僅包含有形資產,還涵蓋了與未來盈利能力有關的無形資產。至此,價值投資理論得以兼收幷蓄,以估值和盈利爲羽翼,在資本市場上佔據了自己的一席之地。

如何進行價值投資

價值投資的理念十分清晰:即以合理的價格買入優秀的企業,長期持有享受公司發展帶來的紅利。但若不將上述理念落實到可量化操作的實踐層面,則理論也只能流於形式,難以嚴格執行。本小節將從因子選股的角度出發,嘗試探索用量化的方法進行價值投資。

前文提到,價值投資的兩翼分別爲估值與盈利能力,因此這裏我們分別以PE或PB、ROE爲估值、盈利能力的代理變量。值得說明的是,之所以選擇ROE是因爲我國A股EPS與BPS增長的根源在於較高的淨資產收益率(ROE)。實際上,EPS、BPS、ROE之間存在如下關係:

由上式可知,在BPS一定的情況下,ROE越高,則EPS越高。一般地,利潤的分配包含兩部分——分紅和利潤留存以增厚淨資本。A股市場進行分紅的股票較少,且股票分紅比例也不大,如果將這部分忽略不計,那麼利潤基本都被留存用於增厚淨資本。因此,EPS越高的股票,其下一期BPS越高,如果ROE能夠繼續維持高位,那麼EPS與BPS將會同步走高、共同增長。因此ROE是更爲本質的盈利能力代理變量。

單因子分層回測

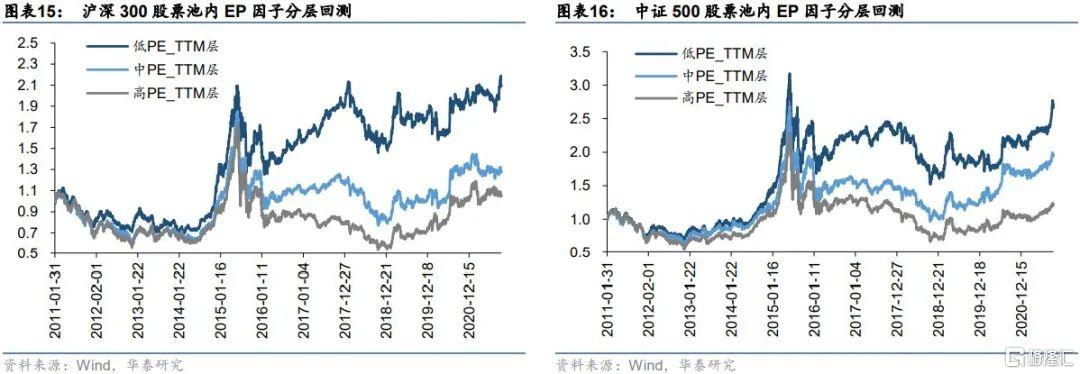

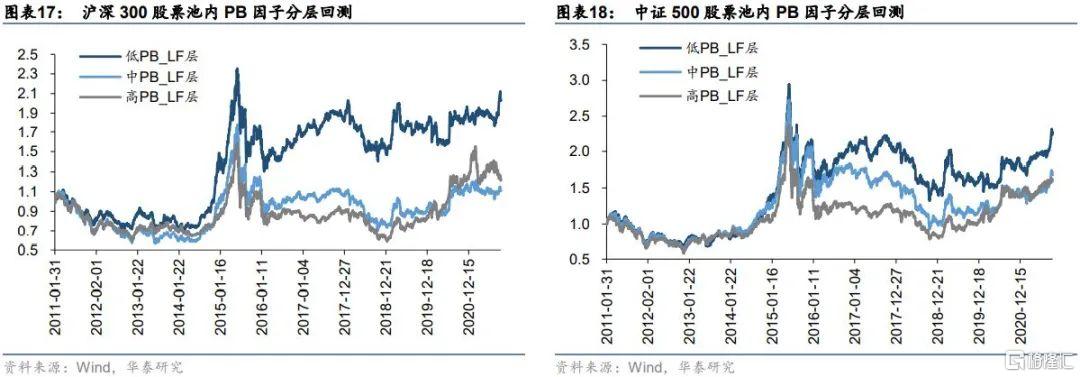

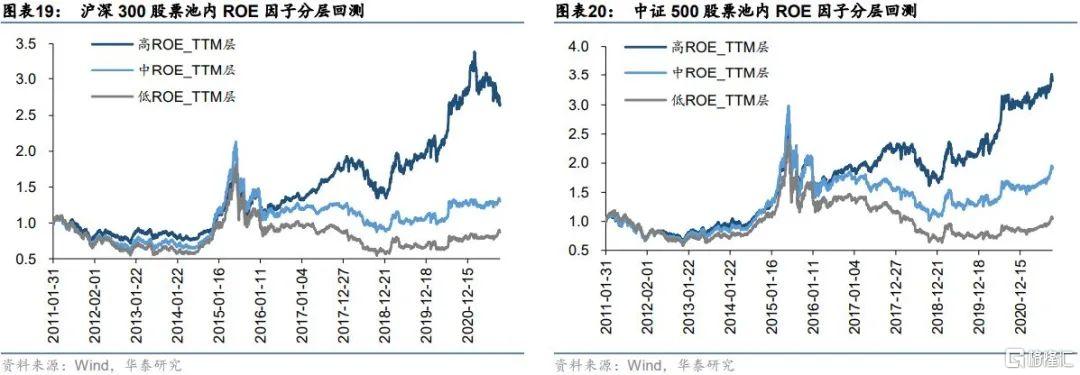

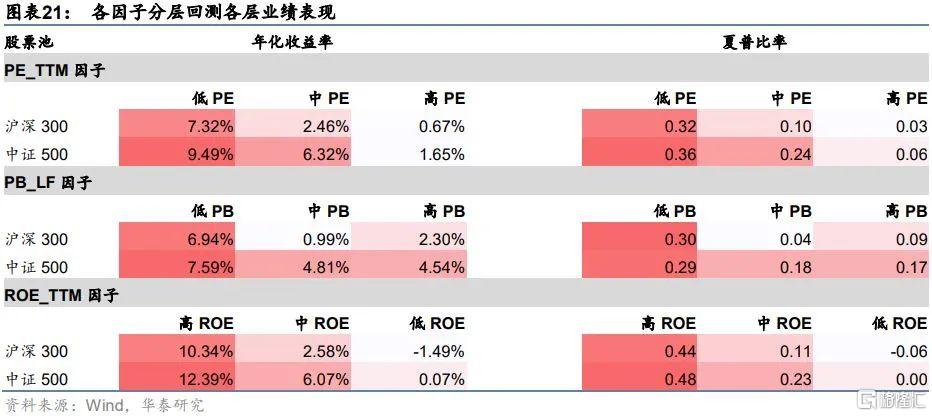

接下來我們將在不同的股票池內對PE_TTM、PB_LF、ROE_TTM進行分層回測,以驗證估值、盈利因子的選股能力。對PE因子我們進行額外處理:由於EPS可能爲負值,因此相應地PE也有可能爲負值,這會導致PE因子不再具有單調性,分層回測效果不佳。因此在實際操作時,我們選擇對PE因子取倒數構建EP因子。出於分析簡便的考慮,這裏我們僅根據因子值的大小對股池分三層進行回測,每個月第一個交易日進行調倉,每層等權持有層內個股,雙邊手續費千四。各股票池的回測結果如下所示。

從估值指標來看,在代表大盤股的滬深300股票池內與代表中小盤股的中證500股票池內,低估值層股票的回測表現一致好於高估值層的股票,且分層表現整體隨着估值的增加而降低。具體來說,PE因子的單調性比PB因子更強,層次之間的區分更爲明顯,說明PE因子的在上述股票池內的篩選能力可能強於PB因子。

從盈利指標來看,在滬深300股票池與中證500股票池內ROE因子的區分能力均較強,單調性較好,即ROE越高,個股的盈利能力越強,回測收益越高。此外,高ROE組的回測淨值顯著跑贏中低ROE組,說明ROE因子所代表的盈利能力指標對頭部的區分能力強於中部及尾部。

PB-ROE因子聯合選股

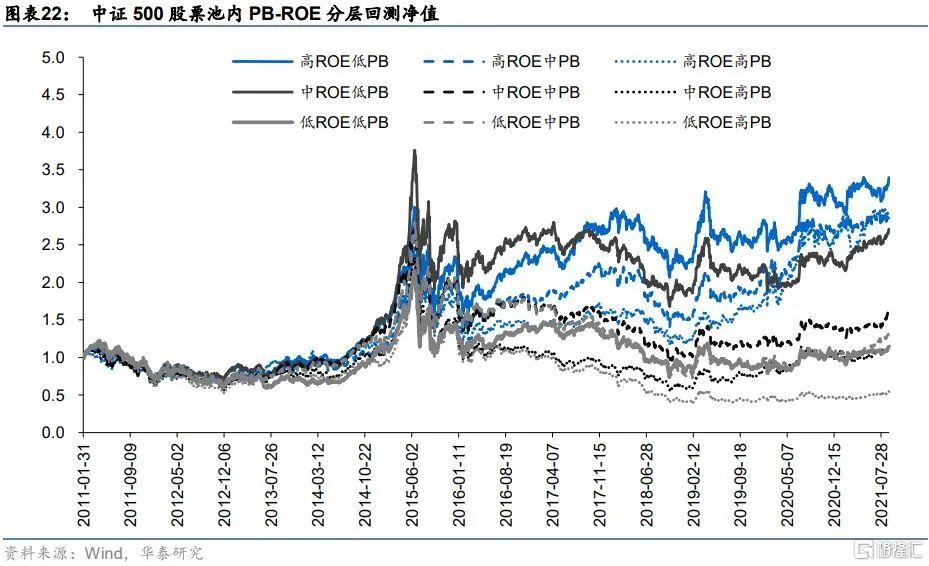

更進一步,我們利用PB與ROE因子聯合進行選股,即根據PB與ROE因子值對股池進行分層,觀察不同層次的股票表現。具體的分層方法爲:首先根據ROE因子值得大小對股池劃分爲三層,接着在每一層股池內根據PB因子值大小繼續劃分爲三層,共得到九層股票池:“高ROE低PB”、“高ROE中PB”、“高ROE低PB”、“中ROE高PB”、“中ROE中PB”、“中ROE低PB”、“低ROE高PB”、“低ROE中PB”、“低ROE低PB”。每個月第一個交易日進行調倉,雙邊手續費千四,考慮到每個層次的股票數不宜過少,因此本小節僅在中證500股票池內進行測試,分層回測結果如下圖所示。整體來看,“高ROE低PB”層表現最好,在所有分層中收益最高。各分層具體的業績統計指標如下表所示。

實證表明,價值投資的左膀右臂——估值和盈利因子在不同的股票池內均具有較強的選股能力,基於PB-ROE的因子選股模型是價值投資在量化選股領域的經典具象化選股模型之一,在實際操作中常根據PB與ROE因子進行聯袂選股,在中證500內的選股實證結果表明PB-ROE模型選股具有較好的選股效果。

浪沙掘金:價值投資基金梳理

價值投資認爲股票價格圍繞“內在價值”上下波動,致力於尋找價值被低估的優質投資標的,並在價值迴歸的過程中實現盈利。同時價值投資者也會致力於尋找基本面優秀、具有較強盈利能力的企業,買入股票並長期持有,分享企業成長所帶來的紅利。

價值投資基金以價值投資理論爲指導,選股策略關注價值與價格的偏離,核心圍繞“均值迴歸”,尋找價值被低估,且未來有機會持續實現業績改善的標的。價值投資基金追求長期超額收益,與短期收益相比,會更加註重對風險的考量,一般從低估值、高質量、低波動等維度綜合考慮,選出一籃子股票進行分散配置,是波動更小、勝率更高的一種投資方式。同時,價值投資基金不存在行業侷限,會在市場的不同階段去尋找價值低估的機會,而不是拘泥於只做什麼行業或者不做什麼行業。

接下來我們將從數量與規模、費率、歷史表現、市場佔比四個方面刻畫A股市場價值投資基金的整體情況。當前A股市場的價值投資風格基金從數量與規模上來說較爲稀缺,業績靠前的價值投資基金具有較爲顯著的獲取超額收益的能力,說明價值投資基金在A股市場具有茁壯成長的土壤。

數量與規模

我們對Wind中所有大盤價值、中盤價值、小盤價值的普通股票、偏股混合、平衡混合、靈活配置型基金予以統計(下同)。同一只基金可能存在A類、C類或其他類別份額,不同類別對應不同基金代碼,我們在統計基金數量和業績表現時只考慮A類份額,在統計基金規模及費率時將A、C類份額均納入考慮。

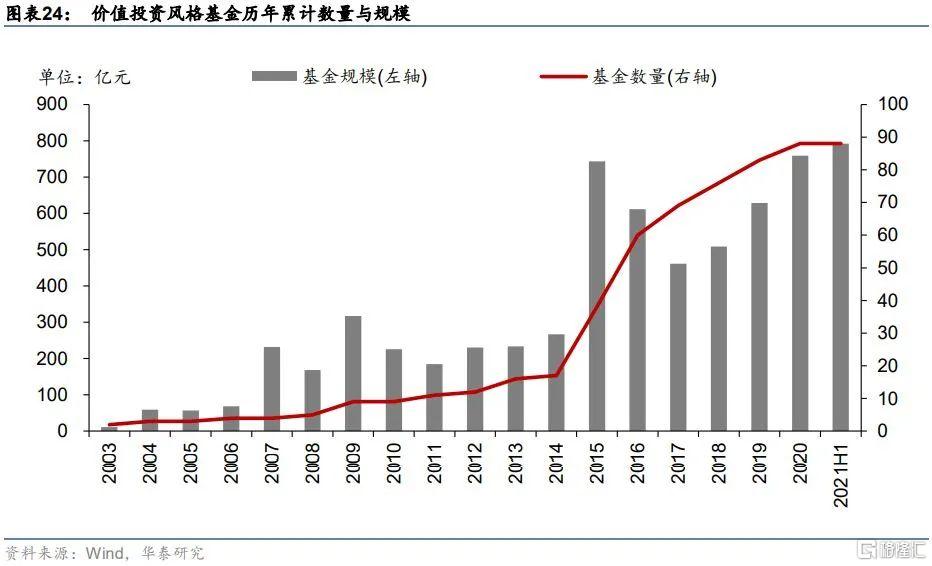

價值投資基金歷年數量與規模如下圖所示。從數量上來看,價值投資基金的數量在2015與2016年增長較快,2017年以來隨着價值投資風格的沉寂,新發行價值投資型基金速度也有所放緩。從規模上來看,價值投資基金在2014~2015年間和2017年以來經歷了兩次規模上的攀升。截至2021年Q2季度末,我國基金市場已有88支價值投資類基金。其中,大盤價值87支,中盤價值1支。規模超過100億的基金共1支,規模介於10~100億之間的基金共16支,規模介於1-10億之間的基金共50支,規模1億元以下的共21支。

費率

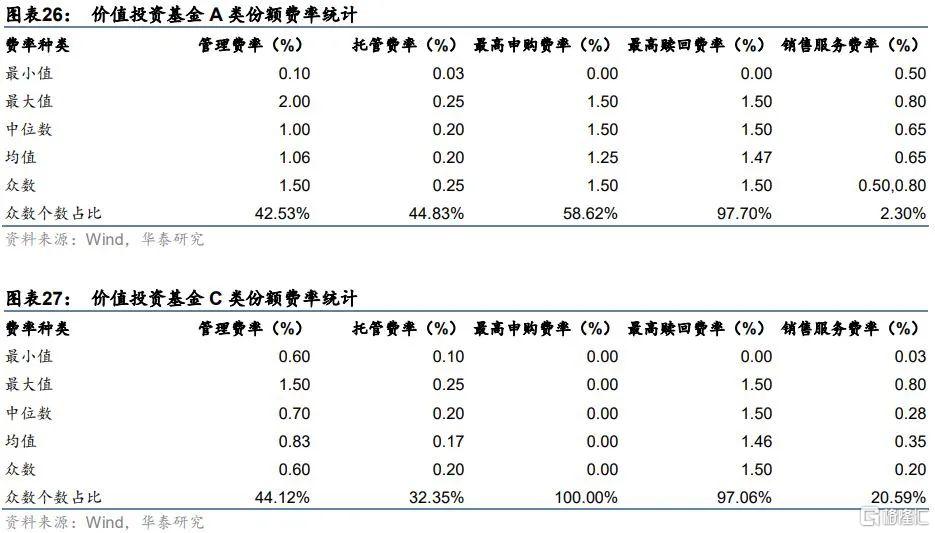

市場上的價值投資類基金主要以A類份額和C類份額爲主,我們分別對價值投資基金A類份額和C類份額的費率進行統計,如下圖所示。可以看到A、C類份額價值投資基金的託管費率爲0.2%,最高贖回費率爲1.5%。A類份額的最高申購費率大部分爲1.5%,大部分A類份額不收取銷售服務費,但管理費率較C類份額更高,中位數爲1%;C類份額管理費率中位數爲0.7%,無申購費,有銷售服務費,後者中位數爲0.28%。

市場佔比情況

一般而言,基金的投資風格可按照市值和成長性兩個維度來分類。基金按照市值可以分爲大盤基金、中盤基金和小盤基金,按照成長性可以分爲價值投資基金、平衡投資基金、成長投資基金,故而形成九種不同的基金投資風格,即經典的晨星風格箱九宮格。我們這裏暫不考慮基金的市值,只對基金風格按照成長性進行劃分,統計價值投資基金在基金市場中的佔比情況。

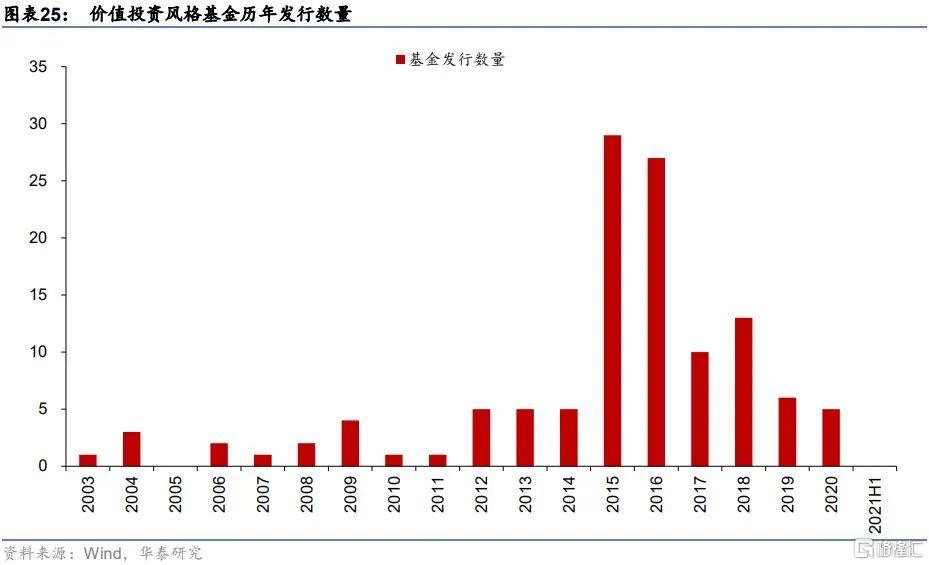

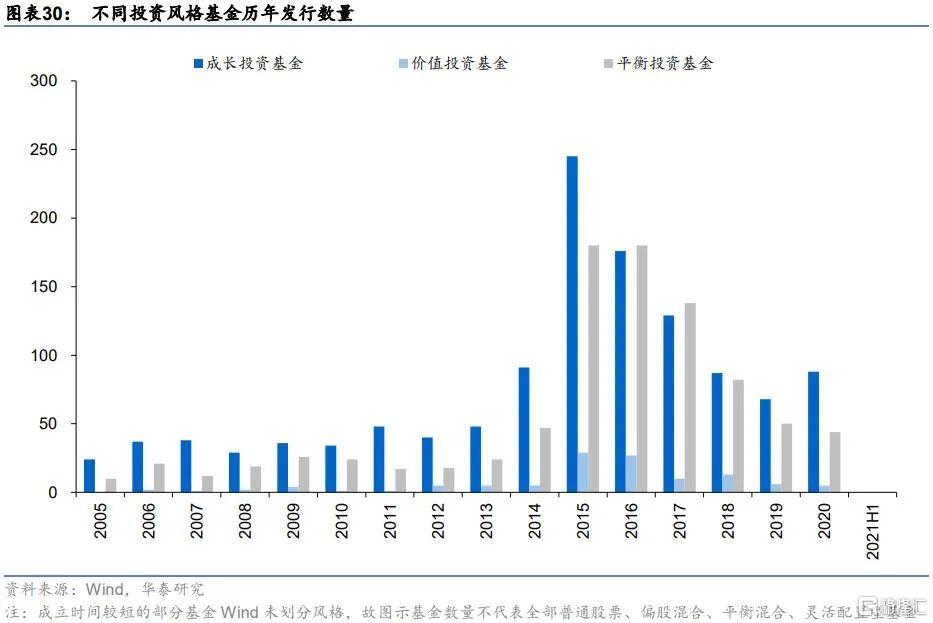

左下圖和右下圖分別展示了截至2021Q2季度末不同投資風格的基金規模分佈和數量分佈。可以看出,無論從規模還是數量,成長投資基金在基金市場上都佔據較大比重,規模佔比超過60%,數量佔比超過50%。其次是平衡投資基金,規模佔比33.60%,數量佔比39.92%。相比於成長和平衡投資基金,價值投資基金的佔比最少,規模佔比僅爲4.43%,數量佔比僅爲5.42%,在市場上屬於較爲稀缺的投資風格。圖表7展示了不同投資風格基金的歷年發行數量,可以觀察到,三類基金的發行數量變化趨勢較爲一致,但絕對值數量上差別明顯,自2015年以來,三類基金的新增發行數量均有所下行。

業績表現

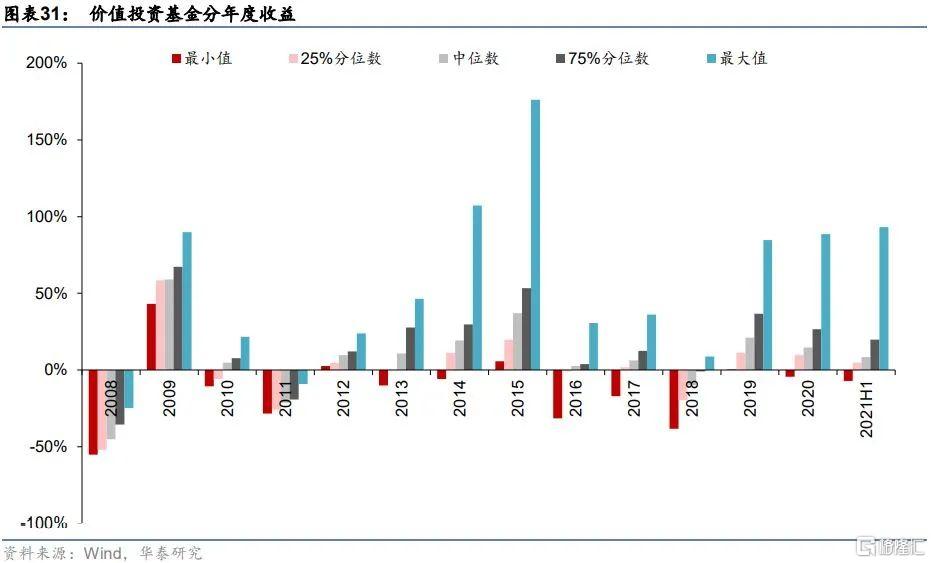

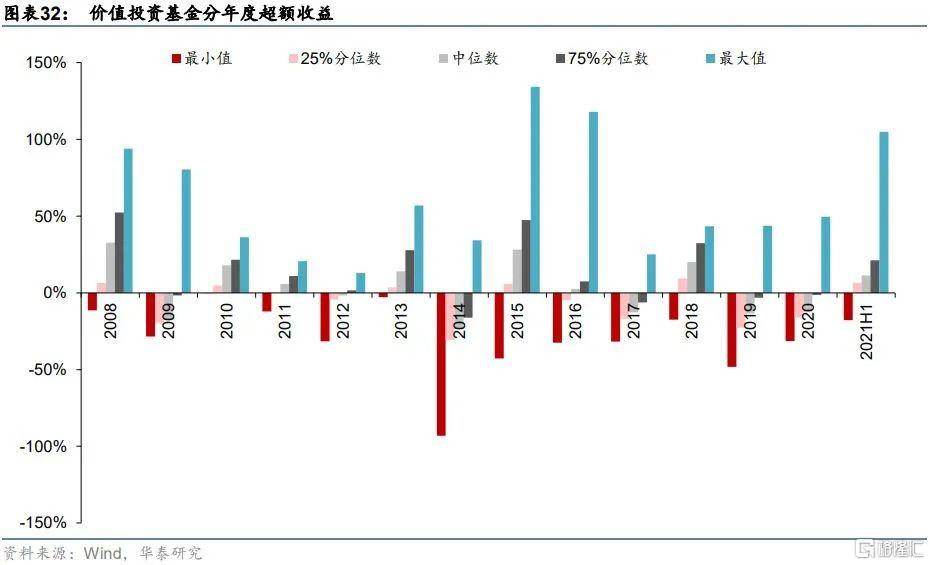

我們統計了所有價值投資基金自2008年以來分年度的年化收益和相對滬深300指數的超額收益,如下面圖表所示。不同的價值投資基金差異化明顯,在2008-2021H1的14年間,價值投資基金絕對收益的前75%分位數僅在2008、2011與2018年表現不佳,收益爲負,其餘年份均錄得正收益;超額收益的前75%分位數有9年爲正,且其中有5年超額收益超過20%。整體來說,頭部價值投資基金獲取超額收益的能力顯著,數量稀缺並不是價值投資風格基金的劣勢,相反獨特的價值投資風格是市場上其他類型投資風格的有效補充,適合作爲投資組合的一部分分散投資組合風險。

綜合來看,價值投資類基金在市場上較爲稀缺,價值投資風格獨特,可選擇的基金品種較少,但頭部基金錶現突出,盈利能力強。頭部規模較大的價值投資類基金在超額收益與夏普比率指標上表現優秀,均在全市場的價值投資類基金中排名靠前,具有較強的風險控制能力,說明價值類基金在A股市場存在其成長的土壤。

見微知著:價值投資基金風格分析

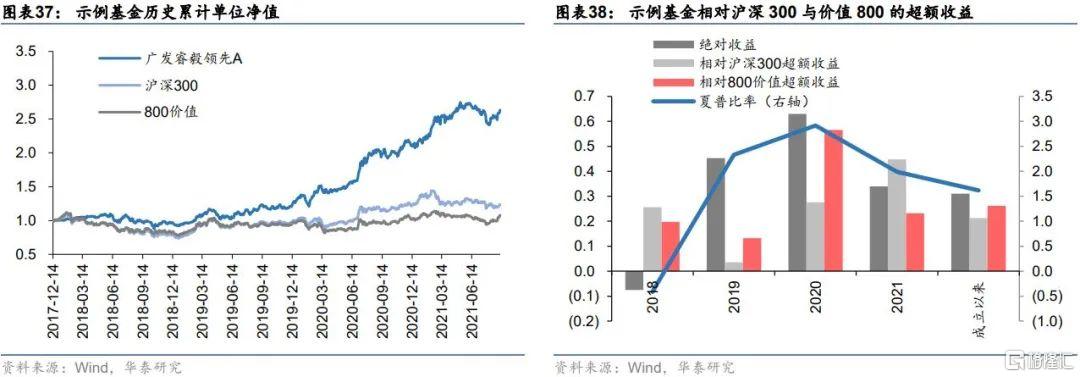

上一章從宏觀角度分析梳理了當前A股市場的價值投資基金歷史與現狀,本章將從微觀角度出發,聚焦於具體價值投資基金的風格傾向、歷史持倉、倉位佔比等,幫助投資者具象化價值投資類基金的投資風格。廣發基金管理人林英睿所管理的廣發睿毅領先A類份額截至2021Q2季度末累計規模爲26.03億元,在價值風格基金中規模位居前列。本章將以該基金爲例分析價值類基金的具體投資風格,下文所提到的示例基金均指代廣發睿毅領先。

值得說明的是,不同的價值投資基金在倉位把控、板塊偏好等層面雖存在相似之處,但並非完全相同,還與具體管理人的操作風格有關,本章所選取的代表基金只起到見微知著的效果,應避免管中窺豹、只見一斑。

價值風格暴露明顯

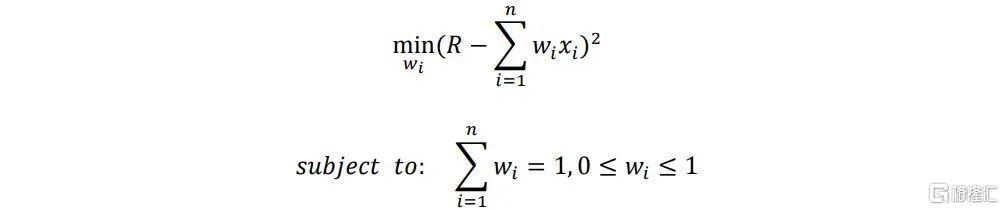

首先分析所選取示例基金的投資風格是否與與其標籤——“價值風格”一致。爲提高風格分析的時效性,這裏我們採取威廉·夏普於1992年提出的基於基金收益率的風格分析法來對示例基金進行風格分析。具體做法爲使用一系列風格指數收益率的線性表出去解釋目標基金的收益率,採取帶約束二次規劃的方法計算每個考察期目標基金在各風格指數上的偏好,具體表達式如下所示:

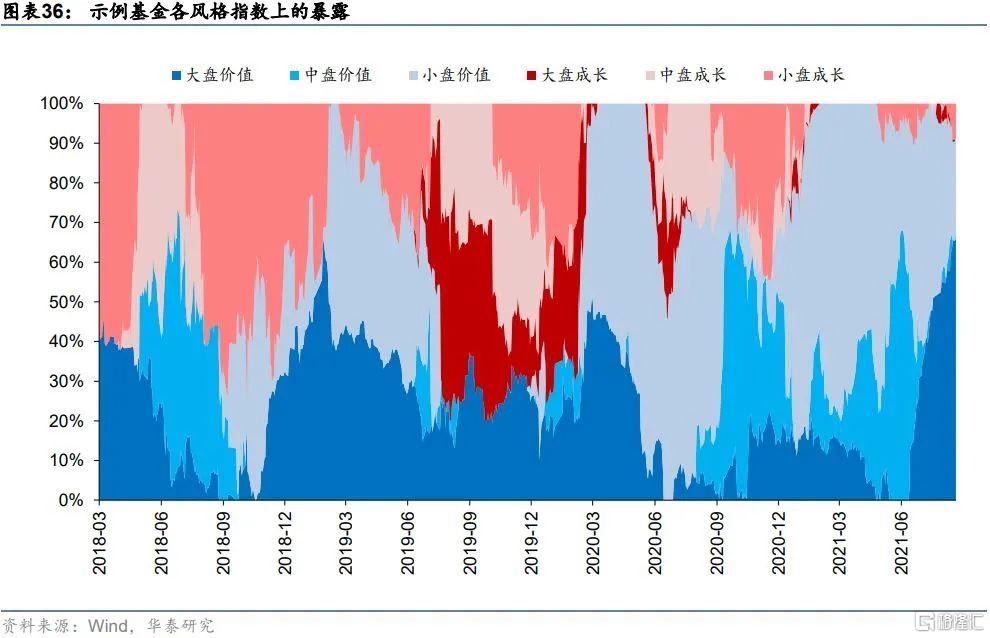

這裏我們選取的風格指數分別爲大盤價值、中盤價值、小盤價值、大盤成長、中盤成長及小盤成長,每個交易日以過去60個交易日爲區間計算目標基金在各風格指數上的暴露程度。示例基金成立以來的風格歸因結果如下圖所示:

上圖中冷色調部分代表示例基金在價值風格上的暴露程度,暖色調則代表示例基金在成長風格上的暴露程度,可以看到絕大部分時間區間內該產品的風格暴露偏向於價值,僅在2019年短暫偏向成長。2020年以來隨着價值風格跌入低谷,示例基金進一步放大了在價值風格上的暴露程度,價值風格底部佈局,偏好小盤價值風格。整體來看,示例基金基本保持穩健的價值投資風格,長期來看沒有過於明顯的風格漂移現象,與其標籤一致。

持倉集中度適中,股票佔比動態調整

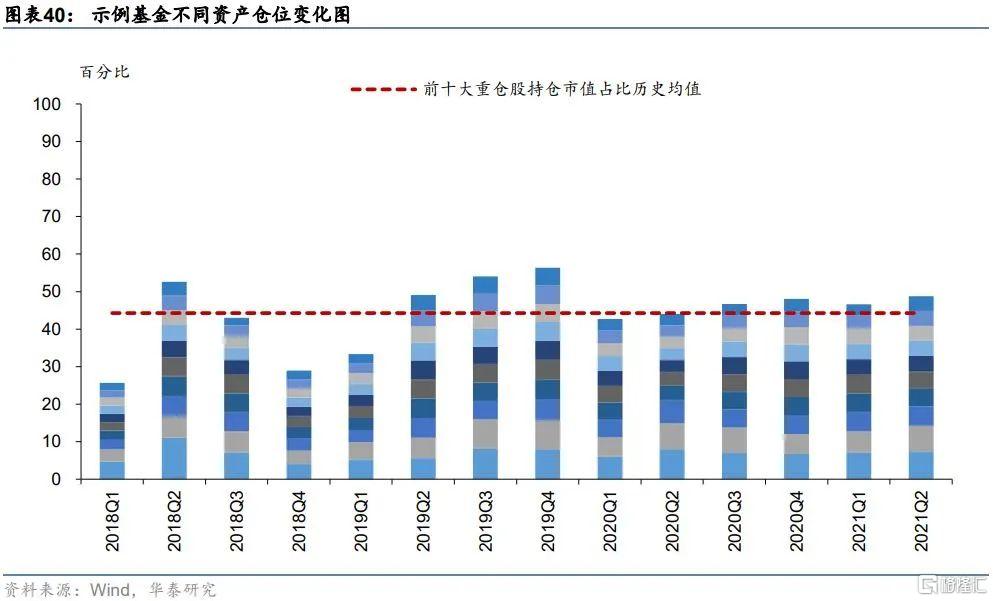

示例基金自成立以來各季度的前十大重倉股持倉市值權重如下圖所示,從歷史來看,基金成立早期持倉集中度偏低,2018至2019年初的整體集中度中樞在30%~40%之間。近兩年來持倉集中度有所上升,且各季度集中度變化幅度較小,基本維持在50%附近小幅波動,集中度適中。

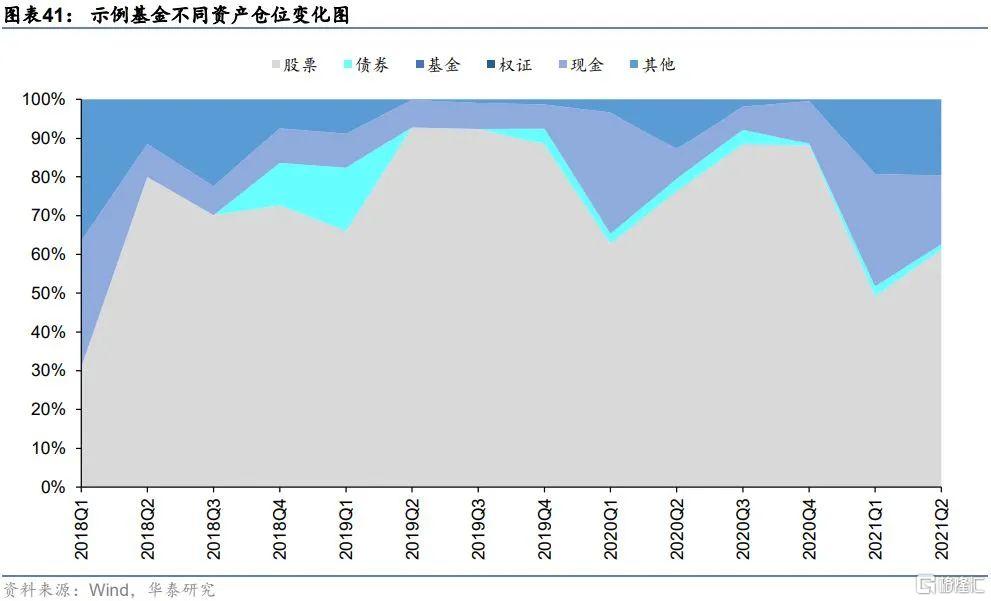

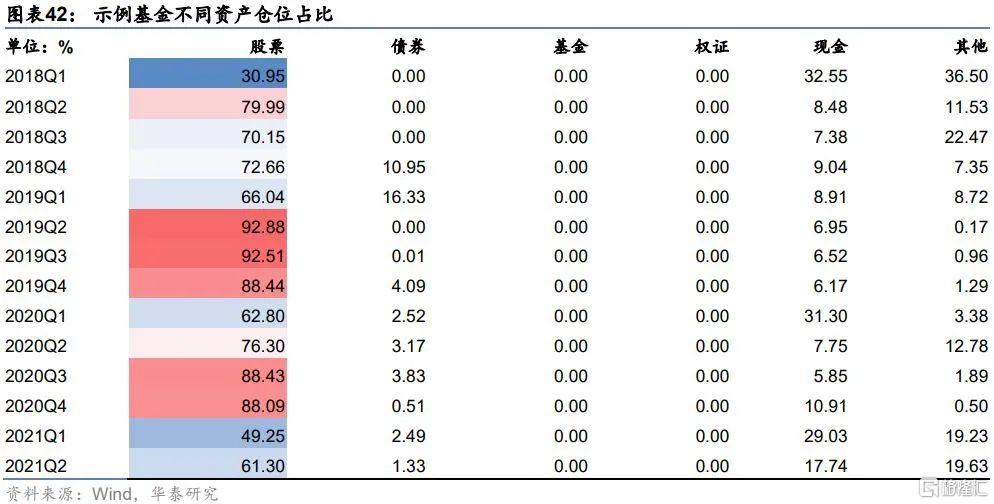

接下來分析示例價值風格產品其在不同資產的持倉情況,各季度變化趨勢如下圖所示。示例產品的股票持倉佔比各季度變化較爲明顯,最近兩年股票持倉佔比最低時僅爲49.25%,持倉佔比最高時爲92.88%,極差範圍較大,這說明管理人會進行一定的擇時操作。

持倉板塊凸顯價值風格

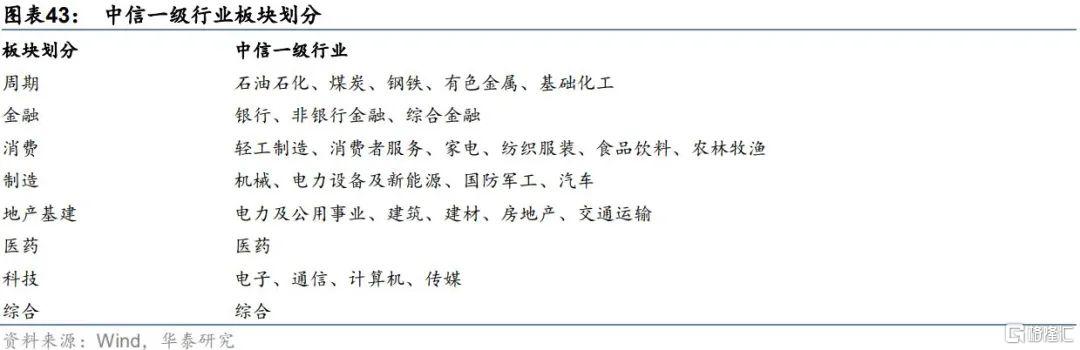

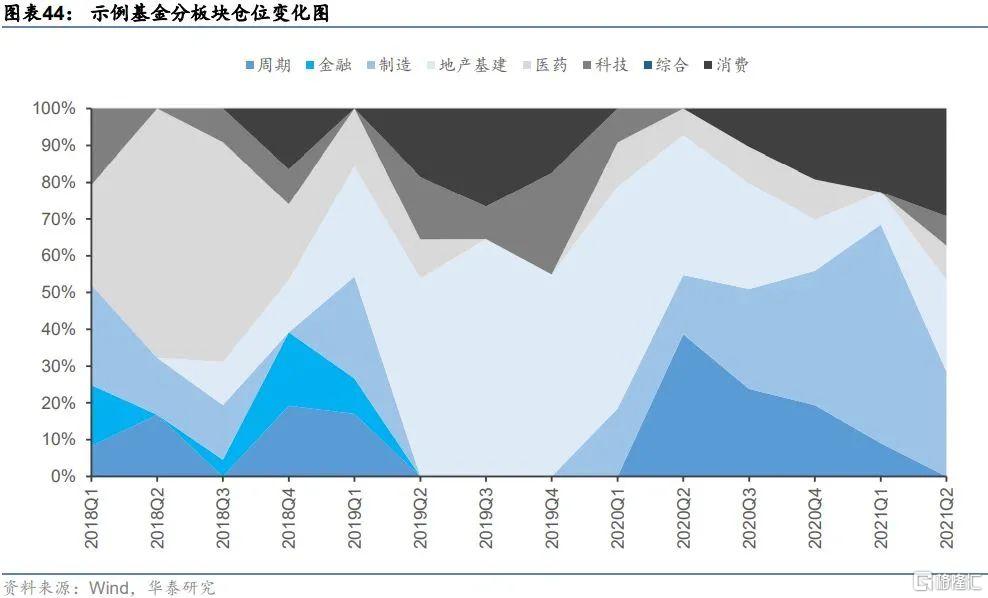

基金持倉板塊也可以反映基金投資風格。爲更方便觀察所選基金在不同板塊的配置,我們將中信一級行業如下表簡單劃分爲若幹大類板塊,並統計示例基金在這些大類板塊上的持倉情況。示例基金在不同板塊的持倉情況如下圖所示,整體看來該基金在週期、金融、製造、地產基建等板塊上的持倉佔比較大,各季度的平均持倉佔比之和在70%左右;在醫藥、消費、科技等偏成長的板塊上持倉佔比較小,平均來看在30%左右。在近兩年的結構性行情裏,示例產品主要偏好價值風格的板塊。

持倉個股估值較低,挖掘價值窪地

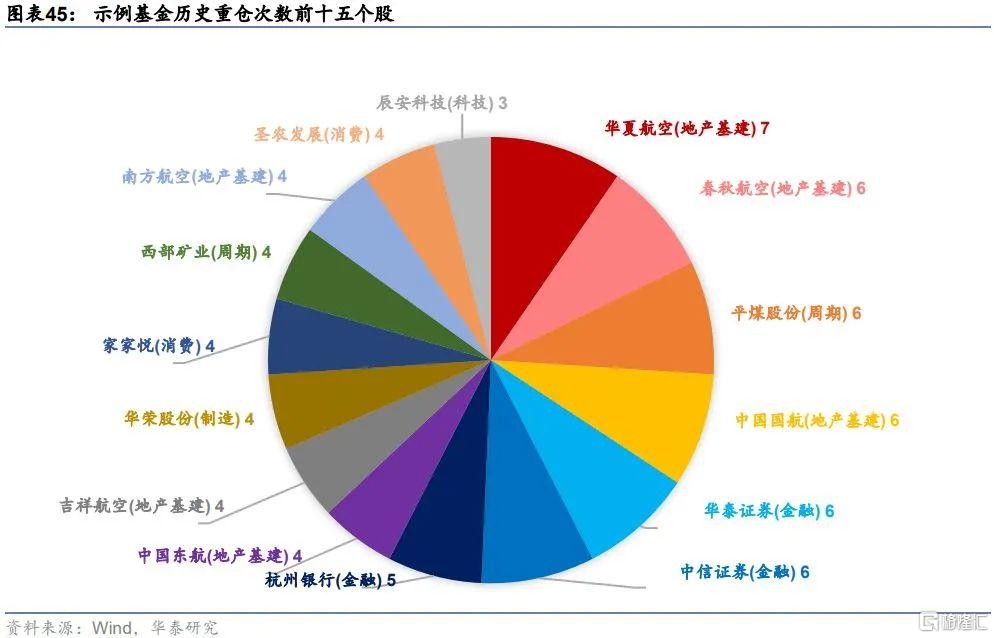

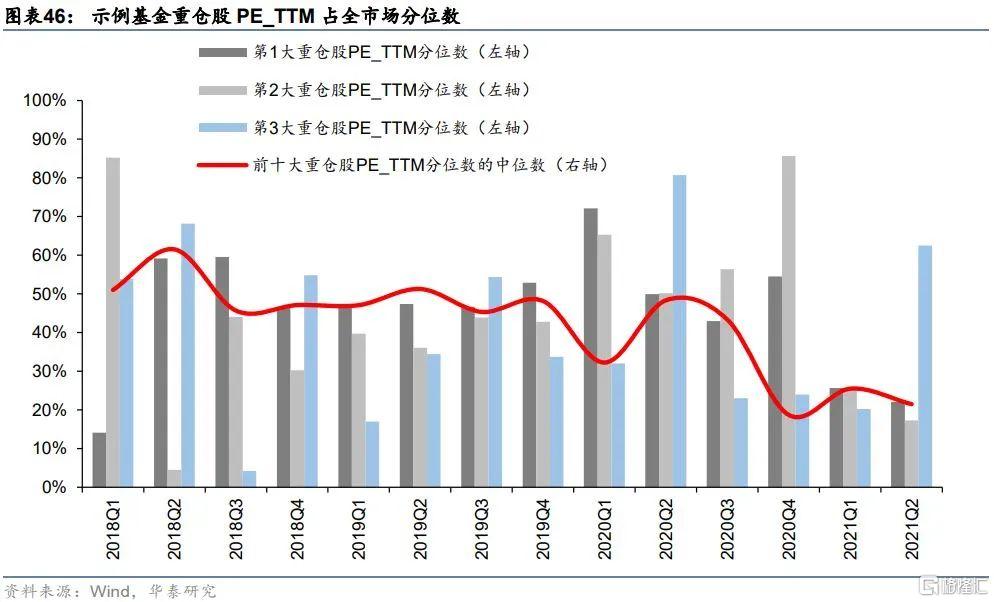

分析示例基金的歷史前十大重倉股,統計前十大重倉股各季度的PE_TTM在全市場的分位數,以此來觀察示例產品的持倉估值情況。下面柱狀圖繪製了前三大重倉股的PE_TTM分位數,紅色曲線代表前十大重倉股PE_TTM分位數的中位數。從單個重倉股來看,示例產品持倉個股整體估值程度較低,大部分個股的PE_TTM均位於市場後50%(按從大到小排序),較少部分個股位於市場前30%。從中位數來看,前十大重倉股PE_TTM分位數中值在40%~50%之間波動,最近一年估值還在進一步走低,分析財報公佈的前十大重倉股可知示例基金在2021年Q1與Q2季度增加了週期、金融等板塊中的低估值個股配置權重。

風險提示

本報告對歷史數據進行梳理總結,歷史結果不能簡單預測未來,規律存在失效風險。報告中涉及到的具體基金產品不代表任何投資意見,請投資者謹慎、理性看待。本報告不涉及證券投資基金評價業務。

More Content