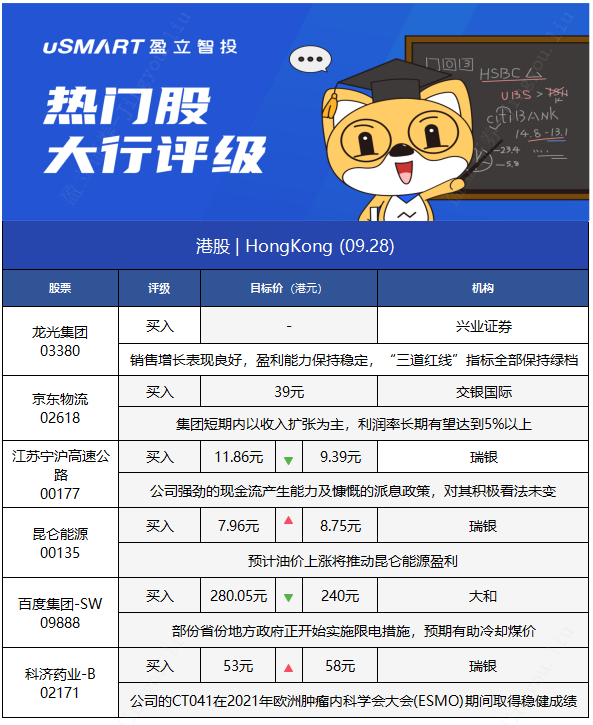

大行每日評級 | 興業證券予龍光集團買入評級

uSMART盈立智投 09-28 11:20

1.興業證券:龍光集團(03380)業績穩健,維持“買入”評級

興業證券發佈投資策略報告指出,當前內房股估值已處於歷史底部,平均股息收益率達到10.1%,投資價值顯著,維持 “推薦”評級。該機構認爲,內房股內部將持續分化,基本面穩健紮實、現金流優異、財務安全性高,盈利能力穩定的大型房企優勢會越來越顯著,銷售和業績能保持穩定增長,融資成本將持續下降。

興業證券此前指出,在行業利潤率普遍下行背景下,龍光集團(03380)銷售增長表現良好,盈利能力保持穩定,“三道紅線”指標全部保持綠檔,融資成本進一步下降,新增融資成本下降15%至4.6%,期末加權平均融資成本5.4%;派息持續優厚,派現金中期股息每股49港仙,派息額佔歸母核心利潤約40%,股息率位居頭部內房前列,投資價值頗具吸引力,值得重點推薦,維持“買入”評級。

2.交銀國際:首予京東物流(02618) “買入”評級 目標價39港元

交銀國際發佈研究報告稱,首予京東物流(02618) “買入”評級,DCF估值2420億元,相當於2022年市銷率1.5倍,目標價39港元。

該行認爲,集團短期內以收入擴張爲主,利潤率長期有望達到5%以上,看好集團在行業營運經驗、基礎設施網絡覆蓋及技術投入的領先地位。另外,風險包括行業競爭加劇、獲客不及預期及短期投入影響盈利。

報告提到,中國物流行業面臨環節冗餘,未來在多個環節有改善空間,將向數碼化 、一體化供應鏈管理轉型。京東物流爲國內最大的一體化供應鏈服務提供商,其一體化服務模式的核心競爭力在於商流、行業營運經驗,與快遞、快運公司的標準化服務不同,客戶黏性更強。

3.瑞銀:予江蘇寧滬高速公路(00177)“買入”評級 目標價降20.8%至9.39港元

瑞銀髮布研究報告稱,予江蘇寧滬高速公路(00177)“買入”評級,目標價由11.86港元下調至9.39港元,以反映盈利輕微修正和較高的加權平均資本成本。公司目前的估值仍然具吸引力,如果該公司選擇將資產分拆爲房地產投資信託基金,可能會有上升空間。

報告中稱,公司強勁的現金流產生能力及慷慨的派息政策,對其積極看法未變,認爲公司最近的股價下跌,已經反映今年第三季度的潛在疲軟業績和非公路投資的風險,並預計公司2021年的每股股息爲0.47元人民幣充滿信心,即使今年第四季度疫情局部復甦可能令盈利下降,但疫後的交通恢復可能是一個短期催化劑。

4.瑞銀:維持崑崙能源(00135)“買入”評級 目標價升9.9%至8.75港元

瑞銀髮布研究報告稱,維持崑崙能源(00135)“買入”評級,目標價由7.96港元上調至8.75港元,將2021-23年的盈利預測上調1%至6%,預計在2021-25年將實現13%的天然氣產量年複合增長率。布倫特油價目前爲每桶77美元,預計油價上漲將推動崑崙能源盈利。

報告中稱,公司股價在過去兩星期調整13%,認爲是市場擔心由於液化天然氣(LNG)現貨價格處於歷史性高位會令單位利潤受壓。不過,該行認爲儘管今年冬季價格上漲的程度仍有待觀察,但基於成本轉嫁的紀錄,利潤率擠壓的風險並不高,因只有不足10%的氣量是以現貨價格供應。

5.大和:維持百度集團-SW(09888)“買入”評級 目標價下調14.3%至240港元

大和發佈研究報告稱,維持百度集團-SW(09888)“買入”評級,下調其2021-23年收入預測2%至8%,因廣告收入似乎較弱,目標價由280港元下調14.3%至240港元。

報告中稱,日前與百度管理層舉行電話會議,管理層分享了機械人出租車服務的最新情況,以及對監管的看法。該行認爲,由機械人出租車及人工智能雲帶動的非廣告業務,增長正處於正確軌道上,並認爲市場目前只對其Apollo及電動車業務給予最低價值。

報告提到,集團維持今年第三季收入指引不變,即同比跌8%至19%,當中已考慮變種病毒的影響,同時疫情反彈及監管的影響似乎可控。該行認爲,雖然對教育、網絡遊戲及房地產等行業的監管,可能對百度廣告收入產生一些影響,但集團在不同垂直領域的業務多元化,其中最大的收入貢獻來自醫療保健。

6.瑞銀:維持科濟藥業-B(02171)“買入”評級 目標價升9.4%至58港元

瑞銀髮布研究報告稱,維持科濟藥業-B(02171)“買入”評級,目標價由53港元上調至58港元。公司的CT041(一種靶向CLDN18.2自體CAR-T候選產品)在2021年歐洲腫瘤內科學會大會(ESMO)期間取得穩健成績。

報告中稱,根據CT041試驗數據,該藥的客觀緩解率(ORR)爲48.6%,在所有37名候選人中,疾病控制率(DCR)爲73%,31名患者觀察到不同程度的目標病竈縮小。約95%的患者發生細胞因子釋放綜合症(CRS),所有CRS均爲1級或2級,並沒有達到3級或以上,表明CT041在預期劑量水平下,具有良好的耐受性。

該行指出,正在調整該藥對胃癌(GC)和胰腺癌(PC)適應症的預測成功概率(POS)。對於中國和美國的胃癌患者,該行將POS從50%增至55%;其他地區爲40%增至50%。至於胰腺癌患者,該行將歐盟、日本和韓國的POS從35%提高至40%。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641