本文來自:華泰證券研究所

摘要

2030年暢想:一個虛實共生、低碳發展、自主創新的新型社會

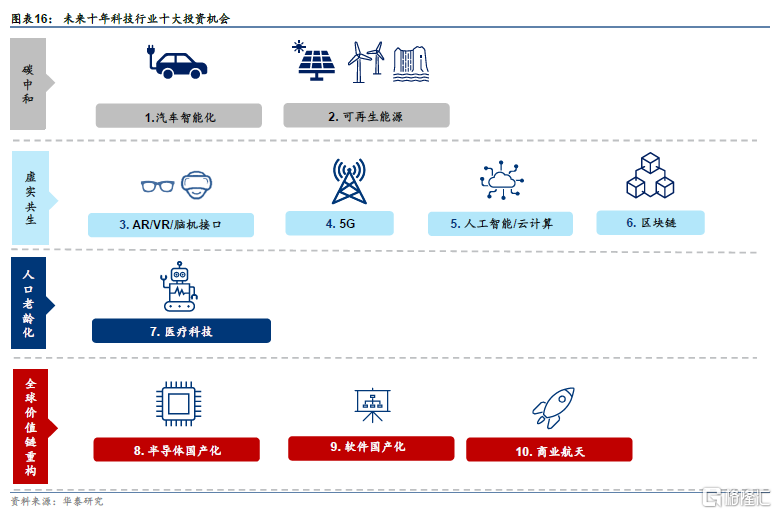

我們認爲以人工智能、大數據、雲計算、區塊鏈、5G(ABCD+5G)爲代表的數字化技術會不斷改變人類的生活方式。到2030年,人類有望生活在一個虛實共生的數字化社會(元宇宙)。在全球“2030碳達峯,2050-2060碳中和”共識的推動下,電動車、光伏等碳中和技術成爲經濟發展的主要推動力。碳中和技術和數字化技術的結合,正推動手機和汽車這兩個產業加速融合,有望在2030年形成一個全球約20萬億人民幣的新智能硬件市場。我們看好未來十年汽車智能化、可再生能源、AR/VR/腦機接口、5G、AI/雲計算、區塊鏈、醫療科技、半導體國產化、軟件國產化、商業航天十大投資機會。

觀點1:元宇宙是互聯網的下一站

過去十年移動互聯網的普及,深刻地改變了人類社交、娛樂、購物等生活方式。同時也誕生了騰訊、阿裏、美團等一批互聯網企業。展望下一個十年,隨着AR/VR/腦機接口等下一代人機交互方式的逐漸成熟,基於人工智能的數字化技術的普及,以及虛擬世界價值交換體系的逐步確立,一個脫胎於現實世界,又與現實世界平行、相互影響,且始終在線的虛擬世界(元宇宙)將會逐步建立。看好元宇宙中誕生新一代基於社交、娛樂、購物、辦公、教育等的互聯網巨頭。

觀點2:手機和汽車加速融合,催生新的出行服務市場

手機和汽車是全球兩大主要消費品品類,全球市場容量合計約20萬億人民幣。在碳中和相關政策推動下,全球新銷售乘用車的電動化率到2030年有望超過40%。電動化大幅度簡化了汽車結構,爲智能化提供了更好的發展平臺。從結構和供應鏈上看,汽車開始向手機趨同。我們認爲,汽車與手機行業將逐漸融合,有望到2030年在全球形成一個新的智能硬件市場。我們看好(1)品牌融合淘汰過程中硬件軍備競賽的受益者,以及(2)自動駕駛出租車(RoboTaxi),自動駕駛卡車(RoboTruck)等出行服務市場的發展機會。

觀點3:國產化從進口替代走向自主創新

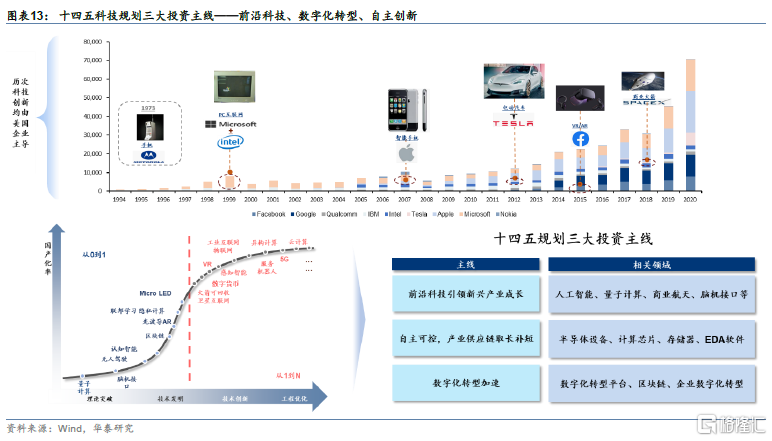

根據IMF預測,到2026年,中國在GDP上與美國差距有望縮小至12.8%,中美競爭預計成爲新常態。半導體、基礎軟件等環節的短板和基礎領域的創新不足是制約中國經濟發展的瓶頸之一。習總書記在十四五規劃和2035願景規劃中,明確提出硬科技補短板的同時,大力發展量子計算、腦科學、商業航天、人工智能等前沿科技領域。我們相信在科創板等利好政策和國產化新需求推動下,中國半導體和軟件行業的發展將會從量變引發質變,到2030年前,逐步建成完整的半導體產業鏈和軟件生態。在人工智能、量子計算、商業航天、生命科學等方向有望出現顛覆性創新。

正文

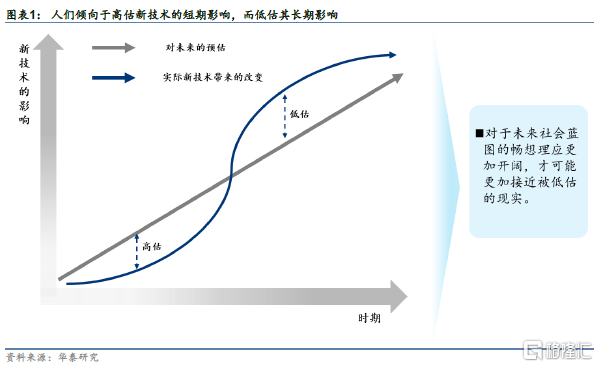

人們傾向於低估新技術的長期影響,開闊暢想才能更接近現實。根據阿瑪拉定律,人們傾向於高估新技術的短期影響,而低估其長期影響。在思考面向2030年科技行業投資機會這個話題的時候,我們試圖把對人類生活方式的變遷,人口老齡化,中美競爭等宏觀層面因素的分析和人工智能,雲計算,區塊鏈,新能源等技術演進的分析相結合,以接近被低估的未來,發掘科技行業中長期的投資機會。

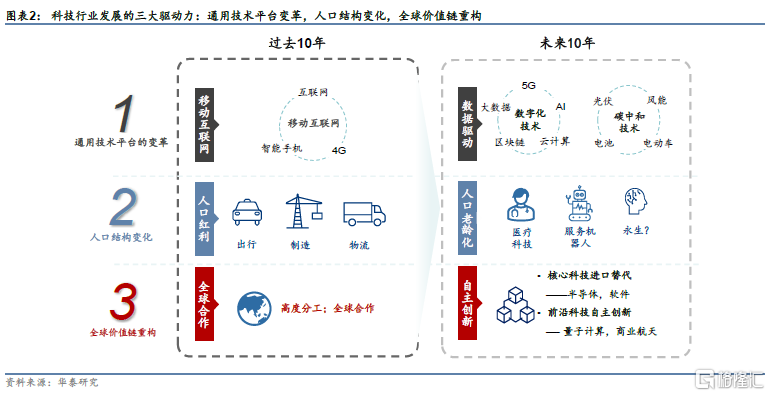

我們認爲,通用技術平臺的變化,人口結構的變化,以及全球價值鏈重構是推動中國科技行業發展的三大動力。人工智能,雲計算,區塊鏈等數字化技術,以及鋰電池,光伏,風電等碳中和技術將取代移動互聯網成爲新的通用技術平臺。中國人口在未來十年可能進入零增長或者負增長時代,無人技術和醫療科技有望實現高速增長。在中美競爭的大背景下,半導體,基礎軟件等過去依賴美國供應鏈的行業的國產化有望大幅提升,中國對基礎研究的大規模投入,有可能在量子計算,腦科學等前沿領域出現0到1的顛覆式創新。

“數字化”和“碳中和”技術是未來十年的通用技術平臺

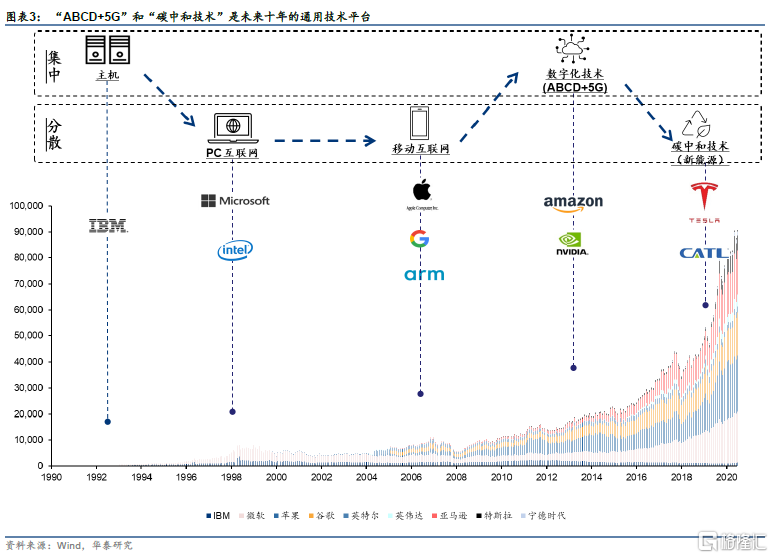

過去三十年,科技行業的通用技術平臺經歷 1 )從主機到個人電腦, 2 )從個人電腦到手機,( 3 )從手機到 AI 雲計算的三次重大迭代。這幾次變革中,通信技術從最初的專網,升級爲有線互聯網、 4G 和 5G ;計算架構從最初的集中式,到 PC 和手機的分佈計算,在AI 雲計算時代又迴歸到集中式計算。

展望未來十年,我們認爲以人工智能,大數據,雲計算,區塊鏈,5G(ABCD+5G)爲代表的數字化技術的普及會改變人類的生活方式,到2030年,人類可能已經生活在如電影“頭號玩家”裏所描述的一個虛實共生的數字化社會。另一方面,在全球各國政府“2030碳達峯,2060碳中和”共識的大背景下,汽車電動化的發展路線日益清晰。電動化和智能化的結合,正在爲汽車這個全球最大的製造產業帶來新的發展機會。

每次技術的變革都包括一批重要的平臺型企業的崛起。這包括主機時代的IBM,PC互聯網時代的微軟和Intel(Wintel聯盟),移動互聯網時代的蘋果、ARM、谷歌,AI雲計算時代的亞馬遜、微軟和英偉達,和碳中和時代的特斯拉和寧德時代。

觀點1:元宇宙是互聯網的下一站

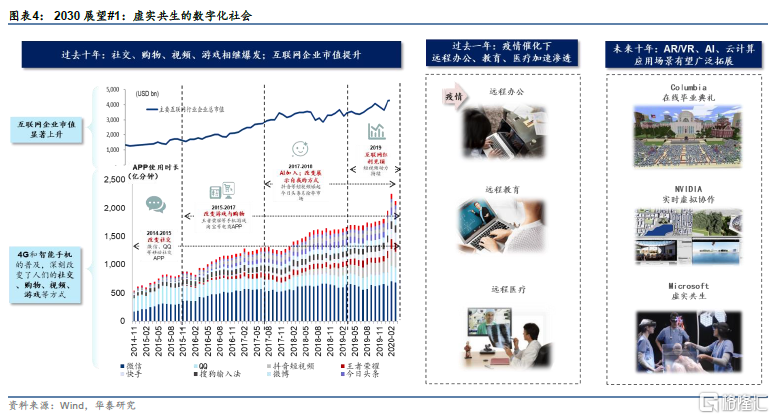

過去十年4G和智能手機的普及,深刻改變了人們的社交、購物、視頻、遊戲等方式。根據CNNIC的調查,人的平均每週上網時長已經從2010年的18小時上升到30小時,2021年5月我國月戶均移動互聯網接入流量已突破13.62GB。微信/QQ代替語音或短信,成爲我國網上社交的最常用方式。遊戲市場上,手遊市場規模在2016年第一次超過PC端遊戲,2020年是端遊的3.75倍。隨着運營商提速降費甚至推出數據無限量套餐,短視頻服務使用量明顯提升,短視頻正日益成爲主要的媒體和廣告營銷平臺。移動支付市場規模不斷提升,主要城市基本可以實現無貨幣外出。

疫情催化虛擬應用加速滲透,元宇宙最初級場景初露頭角。過去一年,疫情期間保持安全的“社交距離”,大量企業在未充分準備的情形下被迫選擇遠程辦公實踐,催化企業數字化轉型也加速落地,同樣,遠程醫療和遠程教育等應用場景持續加速滲透,改變了人們的生活習慣,數字化服務的接受程度不斷提高。但我們認爲這些都只是元宇宙的最初級場景。

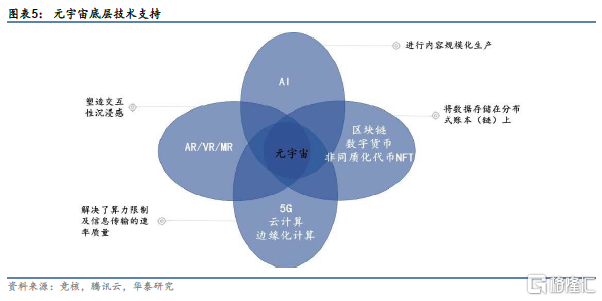

人工智能,5G雲計算,區塊鏈,AR/VR等技術的普及推動人類進入進入虛實共生的數字化社會(元宇宙)。元宇宙指一個脫胎於現實世界,又與現實世界平行、相互影響,且始終在線的虛擬世界,能夠爲用戶提供沉浸式娛樂體驗和內容社區綜合體,有身份、朋友、沉浸感、低延遲、多元化、隨時隨地、經濟系統和文明等特徵。

5G、雲計算及邊緣計算的大規模應用滲透將爲用戶提供隨時隨地地聯通虛擬世界的支持;基於深度學習的AI人工智能提升數據採集和處理效率,併爲數據採集處理內容生產提供動力;VR/AR將爲我們帶來更具沉浸感和臨場感的數字化生活體驗,爲全面的用戶體驗升級提供支持。

2030的人類,有可能像每天使用智能手機一樣,通過AR/腦機接口等智能硬件生活在虛擬社會中。這會爲社交,娛樂,傳媒等行業提供了許多顛覆式發展的機會。

AR/VR/腦機接口交互方式持續變革,有望成爲元宇宙和雲遊戲的硬件載體。我們認爲,在2020-2030的十年間,消費電子創新性應用終端的重要方向之一便是從用於娛樂、社交的VR設備,到虛實結合的AR終端,再到以VR/AR爲載體通過腦機接口進一步簡化信息/指令輸入媒介,從而實現以讀取腦電波的形式完成人機交互的一系列動作。2020年疫情期間, VR設備的出貨量創下歷史新高。我們認爲這一方面是因爲VR設備和內容的逐漸成熟;另一方面得益於疫情推動VR設備的滲透率提升。未來,隨着5G的鋪開,硬件設備的不斷成熟與軟件的不斷優化,我們認爲AR/VR/腦機接口將成爲元宇宙和雲遊戲的硬件載體,B+C端的場景落地成爲核心看點。

雲計算:產業數字化轉型驅動雲計算的行業泛在化,新機遇有望持續涌現。我們認爲未來十年,以雲計算和物聯網爲代表的新產業發展將成爲中國產業數字化轉型的重要動力,推動數字經濟發展,同時雲計算也得以實現泛在化。未來,元宇宙中,一方面,在企業上雲及數字化轉型背景下,運營商的雲網融合、邊緣計算、5G專網等應用將改變我們的生產方式,另一方面,遊戲作爲最具備元宇宙雛形的內容形態,在5G網絡及雲計算的賦能下加速雲化進程,我們認爲未來十年,用戶持續提升的娛樂需求將驅動雲遊戲快速發展,基於雲原生內容的雲遊戲服務有望加速元宇宙生活的到來。

AI:算法+算力+平臺爲元宇宙建設提供刻畫工具。過去十年人工智能(AI)產業從專業的技術理論到產業化落地,再到大衆認知,形成了跨越式的發展,在人臉識別、文本翻譯等特定領域已經達到甚至超過人類的準確度和效率。未來,我們認爲,在汽車智能駕駛、醫療、娛樂等多場景下,一方面,人工智能(AI)將成爲元宇宙建設工具,幫助我們精確建模,刻畫現實世界:另一方面,人工智能有望和大數據、雲計算等技術相結合,製造虛擬內容,也促進人與機器的高效溝通,真正幫助構建出一個虛實結合的數字化世界。

區塊鏈:成爲金融基礎設施的核心技術。區塊鏈過去十年成功解決了人們對“信任”問題的焦慮,其規模在2020年以後得到快速增長,同時Libra等數字貨幣的興起也推進了出各國央行數字貨幣的探索進程。未來十年,我們認爲,圍繞以太坊爲重要資產載體,將形成覆蓋貨幣、銀行、保險、資管等傳統金融形態的生態圈,同時像NFT等數字圈新興概念會深入生活,在房地產、證書等認證領域發揮作用,區塊鏈有望成爲以金融爲代表的多行業基礎設施建設的核心技術,爲元宇宙配備更加紮實的金融基礎設施,使虛擬世界與現實世界實現更加緊密的結合。

觀點2:手機和汽車加速融合,催生新的出行服務市場

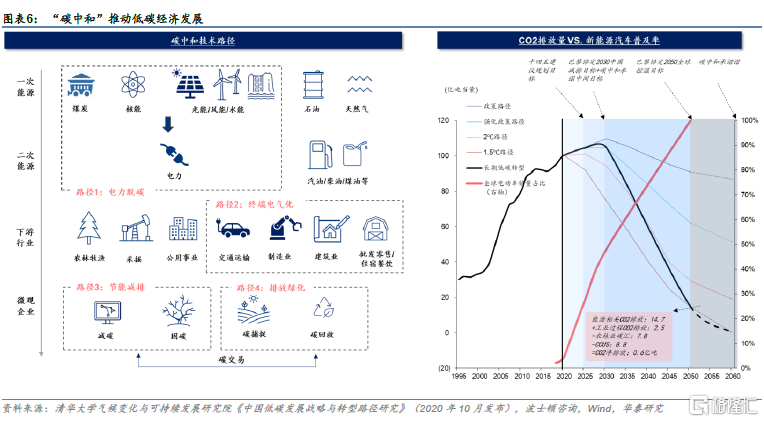

碳中和承諾推動低碳經濟高速發展。人類現代工業文明的發展離不開溫室氣體的排放,根據世界氣象組織的測算,到2020年全球平均溫度較工業化前水平高出1.2攝氏度,一起出現的是海洋酸化和含氧量持續下降、冰川消融和各類極端天氣。在全球氣候不斷惡化之下, 2020年9月22日,習近平總書記在第七十五屆聯大一般性辯論上宣佈中國二氧化碳排放力爭2030年前達到峯值,努力爭取2060年前實現碳中和。“2030實現碳達峯,2050-2060實現碳中和”成爲了全球各國政府的共識,各類電力脫碳、終端電氣化、節能減排和排放碳化等政策得以積極推動。

碳積分、碳稅等政策樹立低碳經濟新模式,推動電動車普及率提升。目前推動終端電氣化最大動力來自各國的碳積分碳交易政策。中國目前對電動車採取雙積分政策,即“平均燃油消耗積分+新能源汽車積分”。政府將從量方面對乘用車企業進行積分覈算管理,“平均油耗”負積分可與新能源汽車積分之間進行交易、抵償和轉讓。在全球各國碳中和政策下,主要車企在過去一年紛紛發佈了各自的電動化政策。例如,日產汽車在2021年初宣佈到2030年實現核心市場新車型100%電動化,2050年實現碳中和。福特也提出2050全球範圍內業務實現碳中和的計劃,大衆、寶馬、戴姆勒等傳統車廠也都在公司宣傳材料中明確了自己在碳中和下的戰略調整措施。

根據Canalys預測,全球新銷售乘用車的電動化率到2030年有望超過40%。而我們認爲,根據各大車廠碳中和政策來看,到2050年,幾乎所有新車都將會是新能源車。

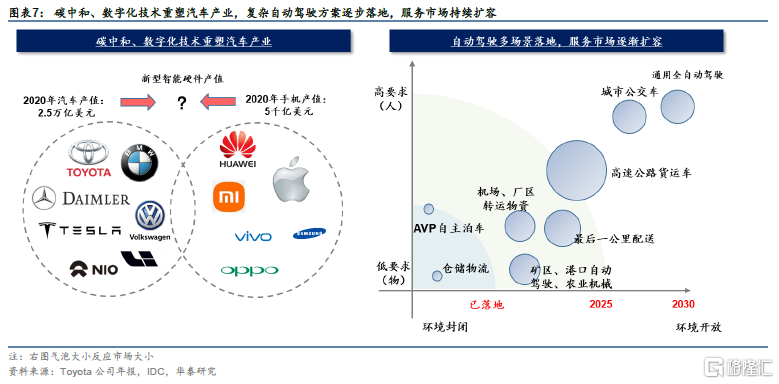

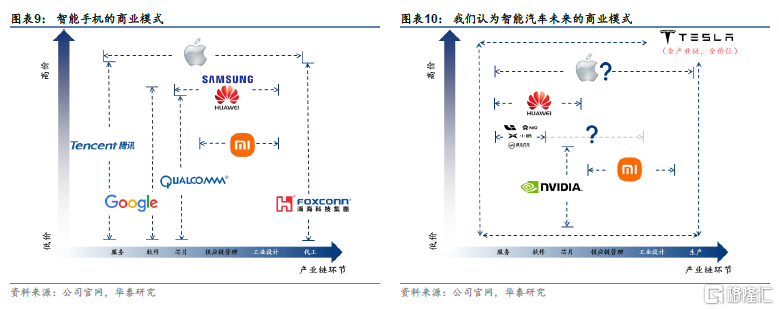

電動化簡化汽車結構,數字化驅動汽車向手機趨同。汽車的電動化將大幅度簡化汽車結構,根據特斯拉已推出車型統計,汽車零部件數量從2萬件以上(傳統燃油乘用車)減少至1萬個(Model 3)甚至更少(Model Y),燃油發動機等過去的核心零部件被電池、電機、電控三電系統所取代。同時芯片從大量的MCU走向域控制器或擁有巨大算力的人工智能芯片,以便提供高級別智能駕駛功能。不管是從結構上還是從供應鏈上來看,汽車都開始向手機趨同。

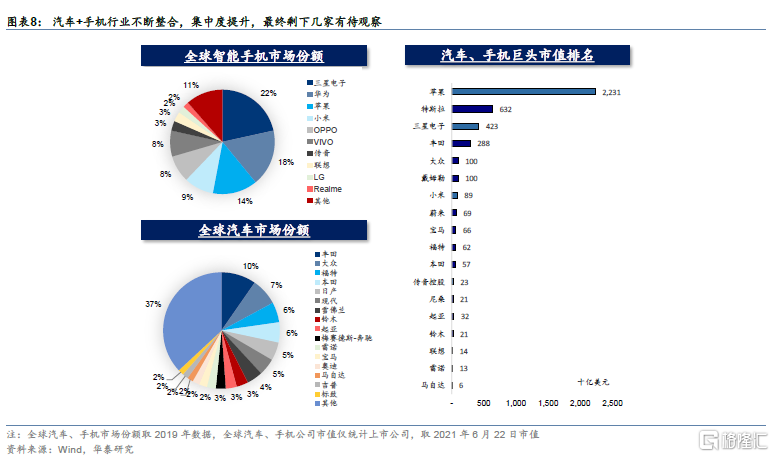

汽車和手機行業有望整合成一個新型智能硬件行業。過去十年,4G網絡的推廣和手機智能化的機遇帶給科技行業和國民經濟重要的成長的推動力。截止2019年底,全球智能手機市場規模約4,580億美元,是消費電子市場中最大的單品。近期蘋果、華爲、小米等公司紛紛宣佈加入智能汽車新領域,與傳統汽車公司和Tesla等造車新勢力分庭抗禮。根據我們的估算,全球乘用車市場規模目前約爲2.5萬億美元。我們認爲,未來隨着汽車與手機的不斷趨同,兩個行業有望不斷整合,形成一個接近3萬億美元(以USD/CNY=6.67估算,約合20萬億人民幣)的智能硬件市場。

汽車+手機行業行業長期將整合,十年後還能剩下幾家?手機行業從功能機向智能手機的轉換,也是行業整合和洗牌的十年。行業從初期的“百花齊放”,最終整合爲5-6家頭部廠商的競爭格局。而目前,汽車行業的市場相對分散,最大的廠商的市場份額僅爲約10%。最近幾年,又有蔚來,理想,小鵬等造車新勢力,以及小米等手機廠商紛紛加入。參考手機行業的經驗,我們認爲這個新的智能硬件行業也會從初期的百花齊放,走向整合淘汰。長期來看,能剩下幾家有待觀察。

無人駕駛、出行服務有望飛躍式發展。我們看到過去十年智能手機平臺上長出了移動互聯網平臺,涌現出衆多軟件服務類公司。未來十年,我們認爲軟件服務將成爲關鍵商用領域,中短期我們看好高清地圖,智能駕駛算法等軟件業務,長期來看,這個全新的硬件市場中可能會催生出新一代出行、社交、遊戲、內容服務提供商。現在我們已經看到一些趨勢。一方面,公路貨運,RoboTaxi,最後一公裏配送,機場廠區物資配送,礦區港口農場自動駕駛等應用逐漸落地,未來,我們相信老齡化社會中,原來勞動密集型產業將依賴無人駕駛技術實現科技轉型,催化無人駕駛技術的加速滲透;另一方面,我們看見Cruise Origin概念車型已經完全取消了駕駛位,全新的座艙設計爲艙內的遊戲、內容服務供應商提供廣闊的發展空間。

誰能成爲中國的特斯拉?供應鏈能力 + 本地化服務是關鍵。我們看到特斯拉採取設計,製造,芯片,軟件,三電一體的垂直整合商業模式,並且產品覆蓋了從25萬的普及型到120萬的豪華車全價格帶。這爲想成爲“中國的特斯拉”的創業企業們提出了比智能手機行業發展初期更高的挑戰。短期來看,我們認爲汽車新四化會促進行業從目前的垂直整合走向水平分工,會出現汽車行業的富士康(製造),安卓(操作系統),高通(芯片)等平臺供應商。如何利用中國強大的製造業和供應鏈能力,是中國智能汽車創業企業縮短與特斯拉差距的核心。長期來看,我們認爲智能汽車會成爲有四個輪子的移動數據中心,發揮本土企業在數據和算法上的優勢,提供差異化的本地出行服務是超越特斯拉的關鍵。

硬件軍備競賽是改變行業格局的最好方法,相關標的公司有望受益。過去十年,智能手機硬件的軍備競賽推動了行業格局的變化。我們看到爲實現L4級別以上的自動駕駛,目前新能源汽車硬件配置升級迅速,包括車用視覺傳感器的個數、車用計算芯片的算力、汽車的電池續航裏程等方面,都存在加速升級的趨勢。我們認爲,相關的硬件公司有望率先受益,從而帶動整體產業鏈的成長。

觀點3:國產化從進口替代走向自主創新

全球價值鏈重構,國產化&自主創新帶來新機遇。回望過去,隨着全球化的大潮,全球科技產業鏈在美國、日本、韓國、中國臺灣、中國大陸、東南亞、南亞間分工不斷細化,美國在雲計算、互聯網服務、軟件、半導體等高技術、高附加值領域維持着國際領先地位,並引領了數次科技變革。

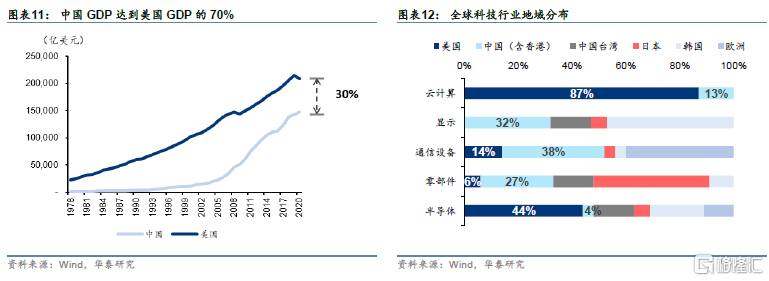

疫情與地緣政治對產業鏈的阻隔讓中國企業和政府對全球價值鏈的重構認識更加深刻。2020年,中國GDP已經達到14.73萬億美元,是美國(20.93萬億美元)的70.4%。根據IMF預測,到2026年,中國在GDP上與美國差距有望縮小至12.8%,中美競爭預計成爲新常態。在疫情與地緣政治的雙重影響下,2020年5月14日,習總書記首次提出構建國內國際雙循環相互促進的新發展格局。2021年3月11日, 十三屆全國人大代表會上發佈十四五規劃和2035年願景規劃,明確硬科技科技自主創新國策。

展望未來,我們認爲未來,在半導體、軟件等領域,我國公司將乘上進口替代的新機遇,迅速補齊短板,而在量子計算、深天深地、人工智能等前沿領域,將實現從0到1的跨越式發展。

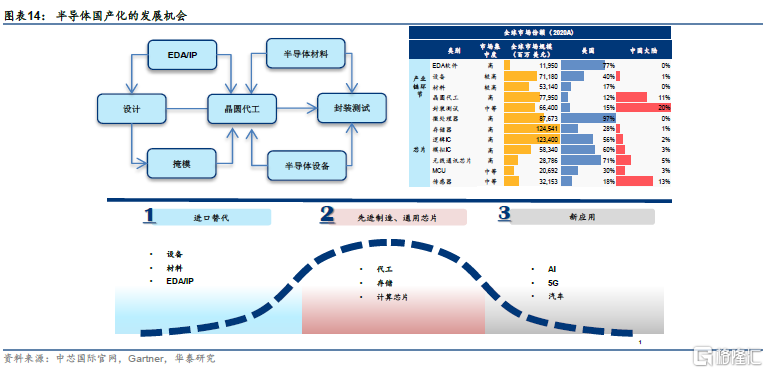

進口替代:半導體從模擬到數字,從設計到生產,設備,材料,EDA。展望下一個十年,我們認爲半導體設計和代工公司在未來十年有望迎來大發展,半導體領域國產化有望從2020年的15.9%,大幅度提升。存儲器,CPU,GPU等關鍵環節缺口得到彌補。半導體設備,材料,EDA軟件的卡脖子環節得到彌補,中國到2030年有望實現,不依靠美國設備和技術的半導體國產化生產。

從0到1:後摩爾時代器件創新,異構計算,Chiplet,先進封裝核心技術。我們認爲,半導體制造有望在2022年步入2nm時代,基於線寬縮小的技術演進路線可能逐漸走向極限。未來十年,器件創新(Gate-all-around代替FinFET)、異構計算、Chiplet、先進封裝等技術有望成爲後摩爾時代支撐芯片PPA(Power-Performance-Area)表現持續提升的關鍵。建議關注(1)封測環節價值量提升,(2)汽車芯片有望領先,(3)晶圓代工本土需求廣闊。

SaaS帶動企業數字化轉型,拉開軟件國產化大幕。我們認爲,目前企業管理信息系統進入雲原生時代,架構靈活性重要性提升,往往通過中臺產品與微服務架構來解決。業務系統之間的交互的複雜性、需求加快、重複建設等問題使得中臺應運而生,大型平臺一時間難以壟斷所有業務,爲我國本土SaaS企業成長提供豐厚土壤。目前我國管理信息化已步入雲原生時代,滲透率不斷提升,開啓了我國軟件國產化的進程。

軟件國產化的發展機會:從中間件、數據庫、操作系統、雲到服務器。國產化涉及硬件及軟件等層次,從應用範圍看,當前處於從黨政試點進一步推廣的階段,從應用重心看,當前處於從“可用”向“好用”的進化階段。我們認爲,國產化終極形態或爲包含軟硬多個層次的生態系統,但考慮到國產軟硬件產品的成熟度以及產能限制等因素,我們認爲國產化推進的節奏將呈現逐步迭代的特點。而隨着國內自主可控核心架構逐步建立,國內底層架構和上層應用生態有望逐步形成。在這一過程中,國產CPU、國產整機、國產操作系統、國產數據庫、國產中間件、國產辦公軟件、國產安全保密產品、系統集成等領域均有望出現較好的投資機會。

未來十年十大投資機會

我們認爲,到2030年,我們將生活在一個虛實共生,低碳綠色,和自主創新的社會。人口老齡化成爲雖然對製造業等傳統行業造成衝擊,但是也會促進無人技術和腦機接口等醫療科技的發展。在這樣的新型社會中,我們看好汽車智能化,可再生能源、AR/VR/腦機接口、5G、人工智能/雲計算、區塊鏈、醫療科技、半導體國產化、軟件國產化、商業航天十大投資方向會涌現出豐富的投資機會。

風險提示:政策及監管變化風險,中美貿易摩擦加劇,新技術滲透不及預期風險。

More Content