本文來自: 能源雜誌 ,作者:瞿新榮

經濟復甦與低庫存導致了全球天然氣價格上漲,今年冬季天然氣依然可能出現供不應求局面。

最近歐美天然氣價格持續上漲,引發全球市場關注。9月英國天然氣期貨價格一路漲破136便士/色姆,持續創出2009年以來歷史新高,同時荷蘭TTF價格以及德國Phelix-DE電力期貨與歐盟碳排放期貨也持續創出歷史新高,顯示歐洲能源供應緊張態勢。

歐洲與東北亞使用近乎相同的天然氣氣,歐洲天然氣價格上漲,推升中日韓東北亞LNG到岸價價格,加劇了中國天然氣冬季保供擔憂。

哪些因素推動了歐洲天然氣價格上漲?應該如何看待冬季天然氣價格?在中國積極推進碳中和,大力發展太陽能與光伏可再生能源背景下,天然氣會有怎樣的發展趨勢?這是我們想要深入考慮的。

歐洲能源緊張加劇中國天然氣價格上漲

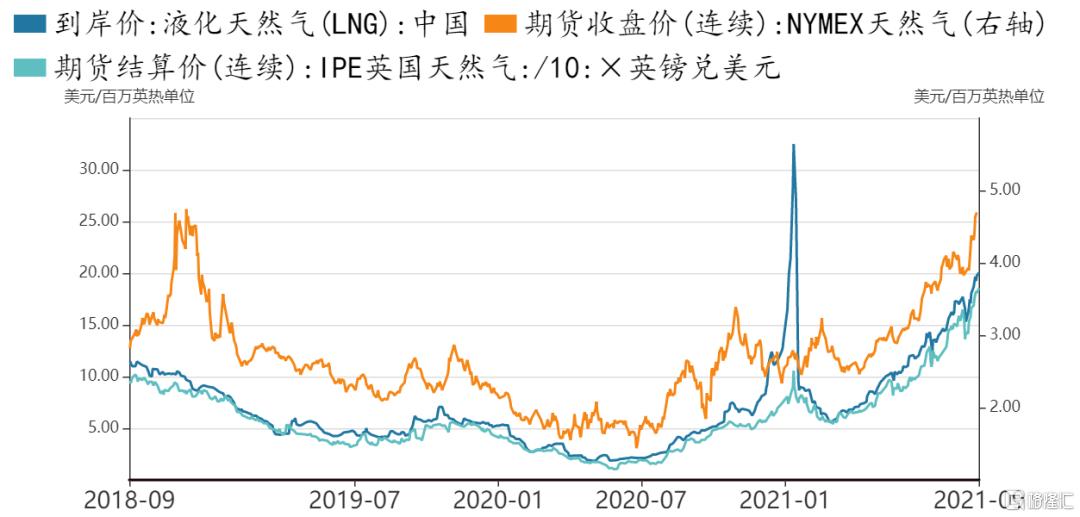

近年來,隨着液化天然氣(LNG)現貨貿易增加,中日韓東北亞LNG到岸價走勢與歐洲天然氣價格走勢趨勢越發一致。9月來中日韓東北亞LNG到岸價突破18美元/MMBTU,同時英國IPE天然氣期貨價格漲破136便士/色姆(摺合18.8美元/MMBTU),美國天然氣漲破4.6美元/MMBTU。

中國天然氣到岸價與IPE交易的英國天然氣聯動越來越強

相同氣源以及天然氣現貨貿易比重上升是導致歐亞天然氣價格聯動主要原因。當前全球天然氣出口主要來自澳大利亞(22%)、卡塔爾(22%)、美國(11%)、俄羅斯(8%)等主要產氣國,裏海、波斯灣以及澳大利亞的氣源同時面向歐洲與亞洲客戶,在面對天然氣供需緊張時,歐亞容易出現相互推漲。另外天然氣現貨貿易比重上升,也爲中歐天然氣市場價格聯動創造了條件。2019年,天然氣現貨和短期合同佔總合同比重首次超過30%,2016年以來天然氣現貨交易比重持續上漲。

歐亞市場聯動幫助我們從更宏觀的視角去追蹤天然氣價格波動。本次歐亞天然氣價格聯動上漲,很大程度跟歐洲經濟復甦、電力短缺以及中國出口旺盛、電力短缺、碳中和政策下煤炭供應收緊有關。

歐洲經濟復甦與炎熱的天氣推升了電力需求,德國Phelix-DE電力期貨價格漲破116歐元/MWH(約0.9元/KWH)。爲應對新冠疫情帶來的經濟下滑壓力,歐洲央行與美聯儲一同開啓貨幣寬鬆計劃,支持了歐洲經濟,同時也推升了能源需求。另外,德國宣佈2022年全部放棄核電、英國兩個核反應堆推遲恢復、以及低風都加大了歐洲電力供應困難,工廠不得不選用煤炭發電,這直接導致了歐洲碳交易價格上漲——9月歐洲EUA碳期貨價格漲破62歐元/噸,創下歷史記錄。

中國強勁的出口以及夏季居民用電也推升了對天然氣需求。中韓都是出口型大國,全球經濟的復甦推升了中韓出口與工業經濟發展,陶瓷、玻璃、尿素等工業品價格上漲,助推天然氣需求。同時夏季居民用電與工業用電上升,推升對天然氣調峯發電需求。

此外,中國碳中和背景下的煤炭產能控制,導致一次能源供應不足,供需緊平衡導致煤炭天然氣價格齊漲。2021年3月,中央財經委員會第九次會議再次強調,我國力爭2030年前實現碳達峯,2060年前實現“碳中和”。在這樣背景下,疊加2021年煤炭生產過程中不斷髮生的安全問題,導致國內煤炭產能受到限制,同時,中國跟澳大利亞矛盾導致煤炭進口受阻,也加劇了煤炭供應矛盾,導致中國一次能源供應不足而引發漲價預期。

歐洲供應不足也加劇了對天然氣資源爭奪,推升天然氣價格。7月開始德國Mallnow站點的天然氣流量(這是一條將俄羅斯燃料送往歐洲的主要管道)一度下跌到200Gwh/d水平,明顯低於往年季節性水平。8月初,在俄羅斯天然氣工業股份公司(Gazprom)一處設施發生火災後,使得天然氣流量進一步下降。

警惕低庫存下冬季天然氣價格繼續上漲

除了供需錯配引發歐亞天然氣價格上漲之外,當前較低的天然氣庫存同時引發市場對冬季天然氣供不應求的擔憂。

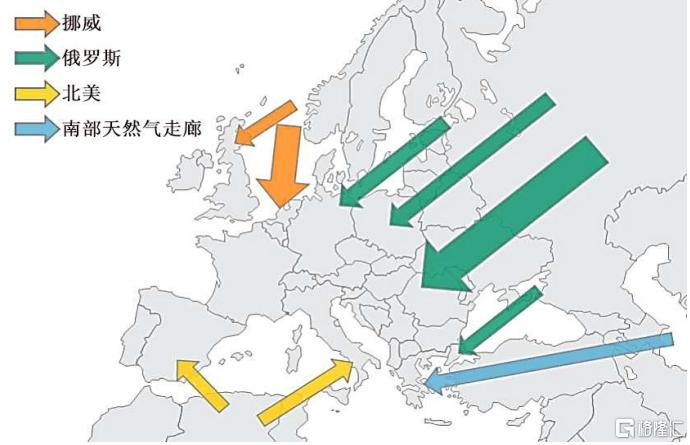

歐洲當前天然氣庫存依然低於正常季節性水平20%-25%。截至9月初,歐洲天然氣庫存767Twh,佔儲量百分比只有69%,遠低於往年80%以上的水平。歐洲大部分天然氣資源主要來自俄羅斯以及北部的挪威,但目前俄羅斯自身供應都有問題,據媒體報道,俄羅斯計劃在11月1日之前實現726億立方米國內天然氣庫存,幾乎是6月底的兩倍。要實現這一目標,俄羅斯每天需要儲存約2.8億立方米的天然氣,相當於俄羅斯目前對西歐日出口量的80%左右。另外,當前俄氣(Gazprom)在奧地利Haidach的庫存只有5811Gwh,遠低於近幾年正常水平,也顯示出俄氣供應不足。

通往歐洲的主要進口管線

美國當前天然氣庫存同樣低於季節性正常水平。美國8月底天然氣庫存2.87萬立方英尺(摺合約812億方),低於除2018年外的歷年正常水平。近幾年美國液化天然氣裝置建設比較快,已經成爲繼澳大利亞、卡塔爾之後最主要的液化天然氣出口國,但美國目前供應自身庫存都有問題,出口勢必也將受到影響。

目前中國天然氣庫存佔消費比例約5%左右,遠低於全球11%左右水平,因而中國在應對天然氣價格上漲能力方面還是有不足。針對2017年天然氣價格暴漲,2018年4月國家發改委出臺意見要求到2020年底前供氣企業、燃氣企業和地方政府要分別形成年銷售或消費氣量10%、5%和3天的儲氣能力建設目標。但由於經濟性不足,發改委意見與市場行爲之間有脫鉤,2021年冬季有可能是考驗中國天然氣儲備能力時候,若是儲備不足,可能面臨天然氣供不應求的緊張局勢。

除了較低庫存之外,是否會有極寒天氣是決定天然氣價格是否會失控的重要因素。

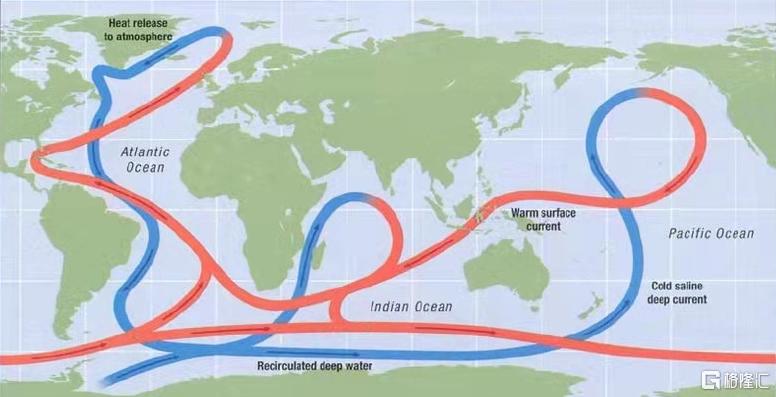

對天氣的預測非常複雜,也很難講清楚和預測準確,但我們對歐洲極寒天氣要有足夠關注。2021年1月初北京最低氣溫達到-19.6℃,創1966年以來最低;2019年1月,美國五大湖地區平均氣溫降至-34℃至-40℃,超級寒潮席捲美國與歐洲。北極冰蓋的消融是極端天氣變化主要原因,會導致北大西洋暖流給歐洲加熱的效應下降。簡單的溫鹽循環如下圖所示,冰島附近的冰山融化將降低海水密度,影響從墨西哥灣過來的暖流下沉速度,使得墨西哥灣暖流放緩。缺少墨西哥灣暖流給西北歐加熱,歐洲可能會面臨極寒天氣,可能加大對天然氣需求。當然極寒天氣並不一定發生,但並不影響在此邏輯對歐洲天氣進行跟蹤關注。

全球溫鹽循環示意圖

美歐經濟復甦、較低的庫存、以及可能的極寒天氣,將加劇市場對冬季天然氣供應能力擔憂,使冬季天然氣價格易上難下。

對碳中和背景下,天然氣需求趨勢的思考

2021年美國重回《巴黎協議》,中國再次重申碳中和與碳達峯計劃,全球都在爲新能源轉型做好準備。在天然氣價格上漲過程中,天然氣未來發展趨勢是一個值得思考的問題。

在大規模儲能問題解決之前,天然氣作爲重要過渡能源在未來30年將獲得持續發展。大規模增加太陽能與風力發電的挑戰在於,如何保證這類發電的持續性與穩定性,太陽能與風力發電容量的瞬變現象將對全國電力系統穩定性構成挑戰。在儲能問題解決前,風電與光伏發電佔比提升依然是一個漫長的過程。

天然氣與可再生能源在未來30年持續發展

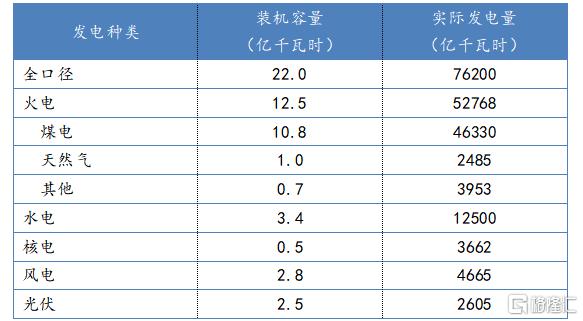

目前中國發電主要依賴煤炭,天然氣因爲太貴因而發電佔比只有3.3%遠低於發達國家。2020年中國實際發電量7.6萬億千瓦時,約佔世界電力消耗的28%。其中,煤電發電量佔總發電量比重爲61%(中國約有54%的煤消耗用來發電),水電佔16%,核電佔5%,風電佔6%,光伏佔3%,而天然氣發電佔總發電量比重約3.3%,遠低於世界23%的水平,未來作爲替代煤炭與石油降低碳排放依然有很大空間。

中國發電裝機容量與實際發電量(2020年)

受資源條件、管線建設及經濟發展水平的限制,昂貴的天然氣成本導致燃機發電進展緩慢。我國2003年國家首次打捆招標引進重型燃機,到2020年底天然氣裝機容量首次達到1.0億千瓦時,發電量2486億千瓦時,佔總裝機量和總發電量比例分別爲4.5%和3.3%。

在可再生能源替代石化能源未來趨勢中,天然氣將將發揮不可替代的作用。第一,天然氣發電能夠幫助實現新能源發電穩定性。儘管未來風光發電佔比將可能超過50%,但考慮新能源配置10%~15%的儲能,則仍需大量常規機組、儲能、需求側響應幫助實現電力平衡,天然氣發電能夠保證電量供應穩定。第二,天然氣發電以替代煤電以及逐漸老化的核反應堆。碳中和進程會增加煤電成本,天然氣發電能夠改善城市空氣質量。第三,在灰/藍氫向綠氫過渡過程中提供支持。在電解槽和儲氫成本具有競爭力,同時可再生電力發展水平使得綠氫具備商業可行性前,天然氣依然是優於煤炭石油的低碳能源。

無論是在2030年還是2050年,要滿足屆時全球能源需求,燃氣與可再生能源都需要實現增長。這一目標不可能通過單純依靠或主要依靠間歇性的太陽能和風能(即使有電池等儲電系統的支持)得到實現。

More Content