本文來自格隆匯專欄: 招商宏觀謝亞軒,作者: 羅雲峯、馬瑞超

事件:

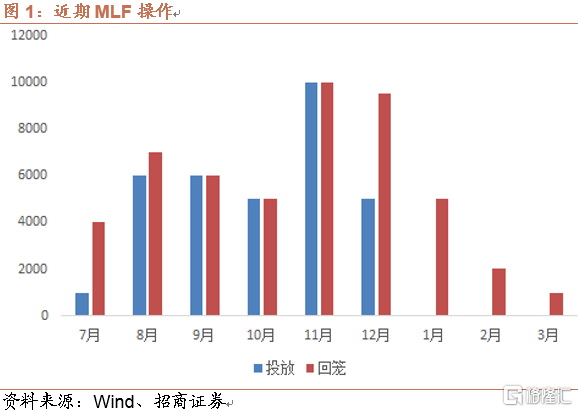

12月,MLF“縮量平價”續作。此次央行開展MLF投放共5000億元,期限1年,利率2.95%,符合我們之前的預期。

核心觀點:

此次MLF投放量表明貨幣政策仍未明顯放鬆。若下半個月OMO仍維持100億/天的續作規模,則降準實際產生的資金淨投放僅為4000億,與上年同期(3700億)基本相當。

相比投放規模,MLF中標利率是此次操作的重要看點,而平價續作則充分體現貨幣政策穩健傾向。

MLF按兵不動,LPR成為降息關注的焦點。回溯歷史,2019年LPR改革後,MLF利率發揮基準作用,對LPR的影響力顯著增強。相比之下,降準可降低銀行資金成本,間接引導LPR下行,影響力不及MLF。

本月LPR是否變動存在以下影響因素:

引導LPR調降的因素:

1.兩次全面降準累積的政策紅利有利於LPR報價下行。

2.存款利率市場化改革有助於降低銀行負債端成本壓力,推動LPR報價下行。

制約LPR調降的因素:

1.浮動貸款利率時點法定價機制使銀行有延後調降LPR報價的動力。

2.當前經濟形勢使得銀行需要保持較高風險溢價,從而削弱LPR下行動力。

結論與啟示:

本月的LPR報價反映出多方力量的博弈:

從政策角度來看,監管出於“穩增長”與“政策發力適當靠前”的考慮,或將引導本月LPR報價下行;但從市場角度來看,金融機構出於商業經營需要與“防風險”等考慮,或將保持LPR報價不變。

此外,從歷史經驗來看,也不排除此次報價出現非對稱降息的可能(如:2019年8月、9月)。基於1年期與5年期LPR不同的指向含義,若1年期不變而5年期下降則反映出“流動性總體充裕、平抑經濟下行壓力”的政策思路;反之,則説明銀行對經濟前景與不確定性抱有隱憂,貨幣政策尚有發力空間。

本月LPR降與不降,已成為檢驗賣方信息渠道與預測能力的年終考題。但對於投資者而言,大可不必糾結“降與不降”的選擇判斷,而是將精力用在思考LPR不同結果預示的政策含義、之後的市場走勢與策略應對。相比之下,如果本月LPR不變可能更加利好,因為保持降息預期比實際降息更為重要。

以下為正文內容:

一、MLF續作“縮量平價”,符合市場預期

12月15日,央行開展MLF續作。此次投放基礎貨幣5000億元,相比當月到期的9500億元明顯縮量。12月6日,央行宣佈全面降準0.5個百分點,釋放流動性1.2萬億。在宣佈降準的新聞發佈會上,央行強調“降準釋放的一部分資金將被金融機構用於歸還MLF,還有一部分被金融機構用於補充長期資金,更好滿足市場主體需求”。此次MLF投放5000億元,淨回籠4500億元,驗證了我們在報吿《關於降準的冷思考》中“預計本月MLF回籠資金將有4000-5000億”的預測,踐行了央行堅持正常貨幣政策,不搞大水漫灌的承諾。

MLF中標價格是此次操作的重要看點,平價續作充分體現穩健傾向。由於中央經濟工作會議強調“政策發力適當靠前”,市場對貨幣政策轉向寬鬆,降準之後跟隨降息的預期有所升温。但從此次MLF續作情況來看,1年期品種的中標利率仍維持2.95%的前期水平,自2020年4月下降以來連續22個月保持不變,充分體現“穩健”的政策基調。我們在報吿《關於降準的冷思考》中關於“全面降息的概率進一步降低”的判斷得到驗證。

二、相比降準,MLF利率對LPR變動起決定性作用

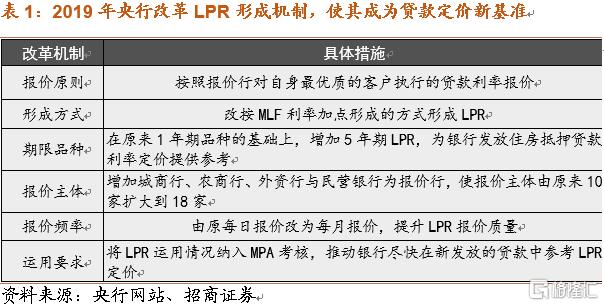

MLF按兵不動,LPR成為降息關注的焦點。2013年10月,LPR集中報價機制正式運行,利率市場化邁出了重要的一步。儘管被央行視為貸款基礎利率,但在開通後的相當長一段時間裏LPR暴露出與原貸款基準利率同向同幅變動,不能反映市場利率變動等問題,改革逐漸失去意義。為此,2019年8月央行大幅改革LPR報價機制,將LPR與MLF利率相掛鈎,採取“MLF+基點”的新機制,並大力推動LPR在銀行貸款定價中的運用。

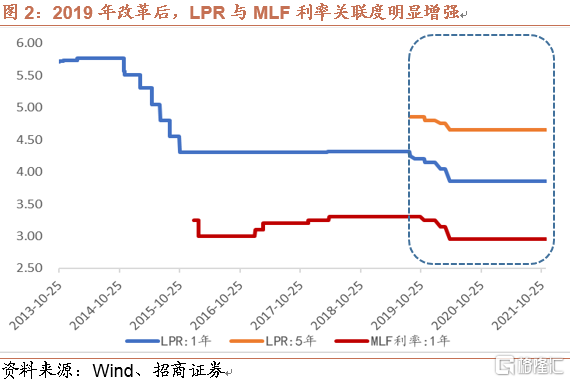

改革後,MLF利率發揮基準作用,對LPR的影響力顯著增強。基於LPR報價機制設計,LPR採取“MLF利率+基點”的方式形成,MLF利率對LPR起到基準作用。《貨幣政策執行報吿》(2020年二季度)指出:“作為中期政策利率,MLF利率與作為短期政策利率的公開市場操作利率共同形成央行政策利率體系,傳達了央行利率調控的信號,其通過邊際效應對市場利率起決定性作用。”回溯可見,LPR改革以來,MLF的三次下調都引發1年期LPR的“同向同幅”回落與5年期LPR“同向窄幅”變動,MLF對LPR的傳導力顯著增強。

降準可降低銀行資金成本,間接引導LPR下行。相比MLF利率變動,其它數量型貨幣政策工具對LPR的影響相對間接。根據LPR形成機制設計,報價行在MLF利率上加點幅度主要取決於各行的資金成本、市場供求、風險溢價等因素。以降準為例,由於降準可降低銀行資金成本,故可發揮引導LPR下行的作用。LPR改革以來,央行共開展四次全面降準,累計幅度達2個百分點。但由於降準向LPR傳導相對間接,2020年1月的全面降準未傳導至LPR的下行。對此,央行在《貨幣政策執行報吿》(增刊)中解釋到“降準對報價行資金成本等加點因素具有明顯影響,降準當月有部分報價行根據自身情況下調了報價,並帶動報價均值下降2-3個BP。但由於該變動幅度小於LPR最小調整步長(5BP),該月的LPR最終報價未能下調”。

綜上,不同類型的貨幣政策工具對LPR具有異質性影響。相比降準,MLF利率變動對LPR的傳導更加直接。

三、LPR變動因素分析

回到市場最為關心的話題,本月LPR是否將出現下行調整?我們從以下角度展開分析:

引導LPR調降的正面因素

目前,引導LPR下行的因素主要集中在政策面,一是兩次降準產生的累積效應,二是存款利率市場化改革的影響。

兩次全面降準累積的政策紅利有利於LPR報價下行。如上所述,2020年1月的全面降準未能引起當月LPR變動,央行給出的解釋是不足5個基點的調整步長。經歷了今年7月和12月兩次全面降準之後,理論上講,銀行較降準之前能節省300億/年的利息支出,具有調降LPR報價的利潤空間。

存款利率市場化改革啟動有助於降低銀行負債端成本壓力,推動LPR報價下行。今年央行着力推動的重要改革是調整存款利率自律上限確定方式,加強存款市場非理性競爭行為的整頓。對此,我們在報吿《貸款利率上行會引發降息麼?》中進行了重點闡述。理論上講,銀行負債端成本的下降將釋放銀行貸款利率下行空間,在保證銀行利潤不發生明顯變動的基礎上調降資產端收益。

值得指出的是,上述因素只會對LPR調降產生一定影響,並非充分條件。由於不同銀行異質性明顯,最終的LPR報價要根據銀行各自的商業安排,綜合考慮、自行給出。

制約LPR調降的負面因素

當前,也存在制約12月LPR變動的負面因素:

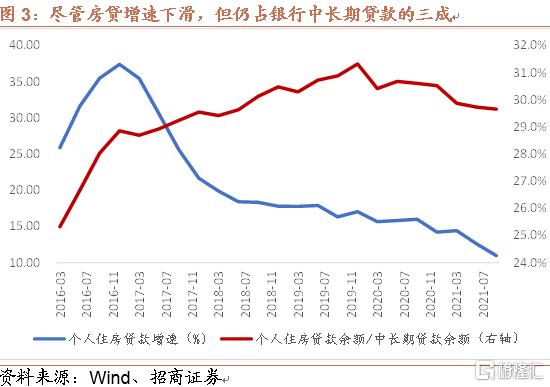

一是,浮動貸款利率時點法定價機制使銀行有延後調降LPR報價的動力。LPR改革後,銀行的新增貸款定價要基於LPR加點產生,即:貸款利率=LPR+基點。對於存量貸款,央行於2020年3月開始推動貸款定價基準轉換,大部分客户選擇以LPR作為基準的浮動利率模式,銀行貸款收益對LPR的敏感性顯著增強。以個人按揭貸款為例,由於新增貸款的基點水平在簽署貸款合約時栓定、存量貸款的基點水平也由“原貸款利率-2019年12月LPR(5Y)”栓定,銀行按揭貸款收益最終由上年末的LPR唯一決定。

個人按揭貸款浮動利率=上年12月的LPR(5年期)+基點

正值歲末,本月產生的LPR將決定來年浮動貸款利率水平。考慮到房屋按揭貸款在銀行資產中的地位,報價行有動力延後調降LPR報價,以確保明年房貸收益不受本月LPR變動的影響。

二是,當前經濟形勢使得銀行需要保持較高風險溢價,從而削弱LPR下行動力。同為LPR報價的基點影響因素,風險溢價的提升可能會抵消資金成本下降帶來的紅利。當前,經濟下行壓力加大、恆大等房地產違約事件時有發生,銀行面臨較為突出的市場風險。對此,銀行需要保持較高的風險溢價來補償違約損失。通過對比不同規模銀行貸款增速的變化,可以從側面進行驗證。下半年,中小銀行貸款增速降幅超過大型銀行。由於兩類銀行面向的客户存在明顯的信用差異,中小銀行貸款增速大幅下行從側面説明該類銀行在惜貸與風險之間進行選擇,中小銀行有保持高風險溢價的客觀需求。因為2019年的LPR改革增加了中小銀行在LPR報價形成中的權重,因此中小銀行的利益訴求也會在此次報價中得以體現。

結論與啟示

本月的LPR報價反映出多方力量的博弈:

從政策角度來看,監管出於“穩增長”與“政策發力適當靠前”的考慮,或將引導本月LPR報價下行;但從市場角度來看,金融機構出於商業經營需要與“防風險”等考慮,或將保持LPR報價不變。

此外,從歷史經驗來看,也不排除此次報價出現非對稱降息的可能(如:2019年8月、9月)。基於1年期LPR與5年期LPR不同的指向含義,若1年期不變而5年期下降則反映出“流動性總體充裕、平抑經濟下行壓力”的政策思路;反之,則説明銀行對經濟前景與不確定性抱有隱憂,貨幣政策仍待發力。

正如哈姆雷特的那句名言“To be or not to be ,that is question.”本月LPR降與不降,也成為檢驗賣方信息渠道與預測能力的年終考題。但對於投資者而言,大可不必糾結“降與不降”的判斷題,更多將精力用在思考LPR不同結果預示的政策含義、之後的市場走勢與策略應對。相比之下,如果本月LPR不變可能更加利好,因為保持降息預期比實際降息更為重要。

More Content