本文來自格隆匯專欄:晨曦宏觀

2021年人民幣利率互換市場回顧

(一)市場建設回顧

2021年利率互換市場繼續保持健康發展態勢,成交量穩步增長,交易品種更加豐富,基礎設施建設進一步完善,對外開放程度不斷加深,市場總體結構更加多元化。

1、市場規模與品種結構

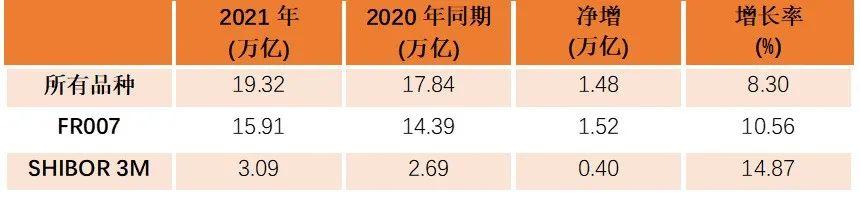

截至2021年11月30日,人民幣利率互換市場規模穩步增長,利率互換交易量(按名義本金計)約19.32萬億元,較去年同期交易量增長約1.48萬億元,增速8.3%。其中,FR007利率互換交易量約15.91萬億元,佔比約82.35%,較去年同期交易量增長1.52億元,同比增長10.56%,FR007利率互換交易量和市場佔比均有所提升。SHIBOR 3M利率互換交易量約3.09萬億元,佔比約15.99%,較去年同期增加約0.4萬億元,同比上升14.87%,SHIBOR 3M利率互換交易量和市場佔比較去年均有提升。由於1年期及5年期LPR利率自2020年4月20日起分別維持不變,直至今年12月下調1年期利率,市場在前11個月對於LPR利率互換的交易需求有所下降。以1年期LPR利率互換爲例,前11個月交易量爲1933.27億元,較去年同期下降。

數據來源:天風證券、Wind

2、產品期限結構

期限結構方面,上半年1年期及以下利率互換交易熱度較高,下半年恢復到去年水平。以FR007利率互換爲例,1年期及以下利率互換交易量約9.96萬億元,佔比51.54%,較上半年的65.5%有明顯回落,接近去年55.7%的佔比。

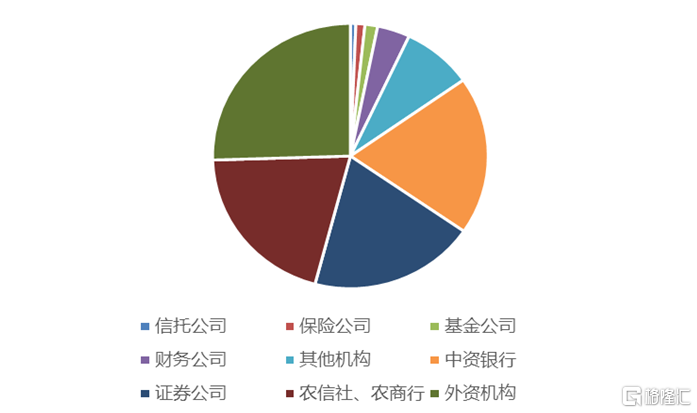

3、市場參與者結構

市場參與者方面,自2016年非法人產品開始參與人民幣利率互換市場以來,互換市場參與者數量逐年增長,市場參與者種類進一步豐富。根據全國銀行間同業拆借中心2021年12月17日發佈的信息,人民幣利率互換市場交易的參與機構數達679家,類型包括開發性金融機構、政策性銀行、大型商業銀行、股份制商業銀行、城市商業銀行、農村金融機構、國際金融組織、境外銀行、境外產品、外資銀行、民營銀行、證券公司、保險公司及保險資管、非法人產品等。

利率互換主要參與機構分佈

數據來源:天風證券、Wind

數據來源:天風證券、Wind

4、政策及基礎設施建設

2021年 6 月 21 日,人民銀行指導市場利率定價自律機制將存款利率自律上限由存款基準利率浮動倍數改爲加點確定,持續釋放 LPR 在深化利率市場化改革中的潛力,也爲未來的利率互換品種結構設計提供基礎。產品建設方面,今年11月,上海清算所進一步拓展利率互換集中清算品種,正式將期限在3年及以內的1年期LPR利率互換交易納入集中清算,成爲全球首家爲貸款市場報價利率的互換產品提供集中清算服務的清算機構。該品種上線首月,共清算1年期及以下LPR利率互換64筆,名義本金合計45億元,交易量同比上升21.6%。

(二)全年利率互換價格走勢回顧

1、總體價格走勢回顧

今年以來,利率互換總體走勢呈現衝高回落態勢。永煤事件後年初資金寬鬆預期一直延續到1月中旬,互換利率快速下行。此後,隨着信用衝擊效應的減弱和市場槓桿率的提升,貨幣市場資金面開始收緊,1月底資金利率出現明顯波動,IRS各品種利率快速上行至年內高點。

3-5月,雖然通脹處於較高水平,且市場一度擔憂二季度地方債供給增加可能導致市場流動性收緊,但實際上,央行爲政府債券發行提供了適宜的流動性環境,地方債供給不及預期又導致機構存在欠配壓力。5月國常會要求應對大宗商品價格過快上漲,緩解了通脹預期,IRS利率進一步下行。

數據來源:天風證券、Wind

6月,資金面邊際收緊,疊加政府債發行提速,互換各品種利率上行10bp左右。月末央行連續淨投放,維護市場跨半年平穩度過,IRS利率再次下行。

7-8月中,7月7日國常會超預期降準,引發市場對於經濟下行壓力加大保持寬鬆貨幣環境的猜測,市場開始交易再降準+創設GMLF工具進行降息等寬鬆預期,對經濟和通脹數據的利空反應鈍化,IRS利率快速下行約30BP。

數據來源:天風證券、Wind

8月中-10月中,地方債發行加速,在能耗雙控及限電政策影響下,商品價格明顯上行導致PPI上行幅度超出預期,加上前期降準預期落空等因素,IRS利率震盪上行。

10月中以後,發改委開始進行煤碳價格管控,動力煤價格大幅回落,通脹擔憂緩解;地產前端貸款收緊開始影響到開工施工,地產數據進一步下行,寬信用預期落空,對經濟下行的擔憂加劇,央行創設綠色新型貨幣工具,疊加機構欠配等利好,IRS利率整體震盪下行。

12月,央行再度全面降準,共計釋放長期資金約1.2萬億元,中共中央政治局12月6日召開會議,明確繼續實施積極的財政政策和穩健的貨幣政策。積極的財政政策要提升效能,更加註重精準、可持續。穩健的貨幣政策要靈活適度,保持流動性合理充裕,SHIBOR 3M/FR007利率互換利率低位震盪。12月LPR 1年期利率下調,LPR利率互換利率加速下行。

數據來源:天風證券、Wind

2、關鍵期限價格走勢回顧

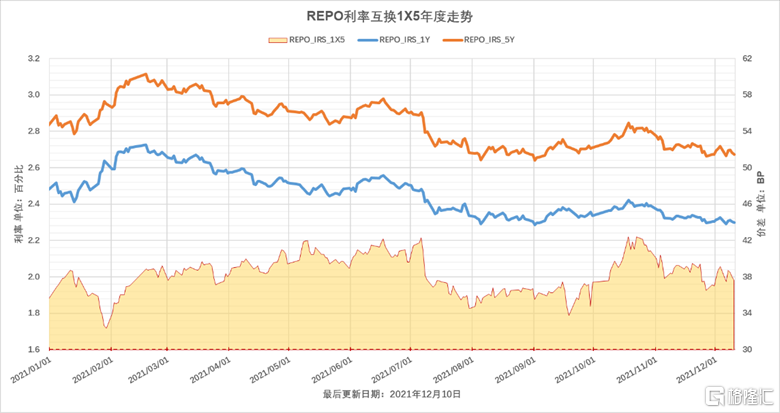

1年期FR007利率互換全年波動區間爲2.28%~2.73%(共計44BP),近三年標準差爲0.2936。當前固定端利率爲2.3025%,與2020年7月利率水平較爲相近,從過去三年的統計數據來看,約在13.0%的歷史分位水平。

1年期FR007利率互換本年走勢

數據來源:天風證券、Wind

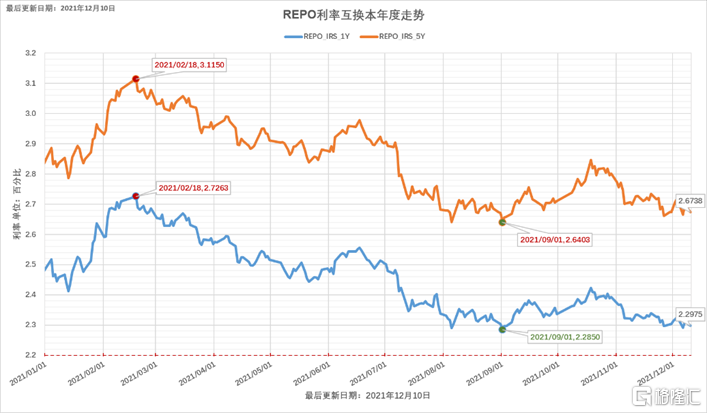

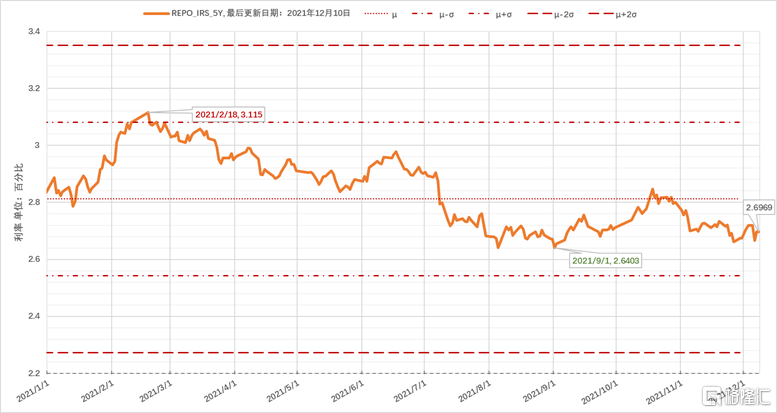

5年期FR007利率互換全年變動幅度爲2.64%~3.12%(共計47BP),近三年標準差爲0.2721。當前固定端利率爲2.6738%,與2020年7月利率水平較爲相近,從過去三年的統計數據來看,約在15.6%的歷史分位水平。

5年期FR007利率互換本年走勢

數據來源:天風證券、Wind

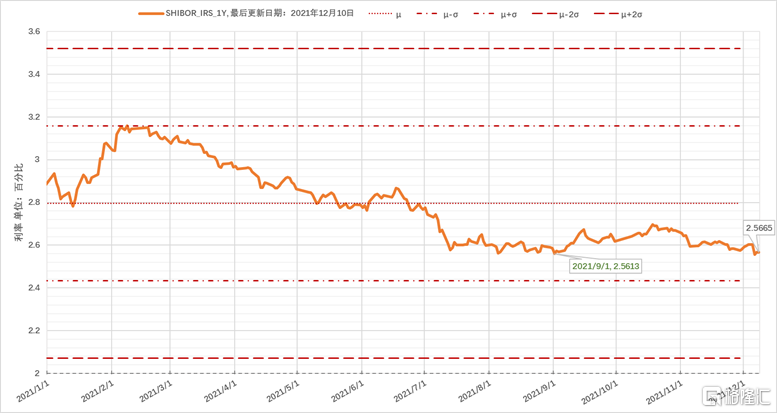

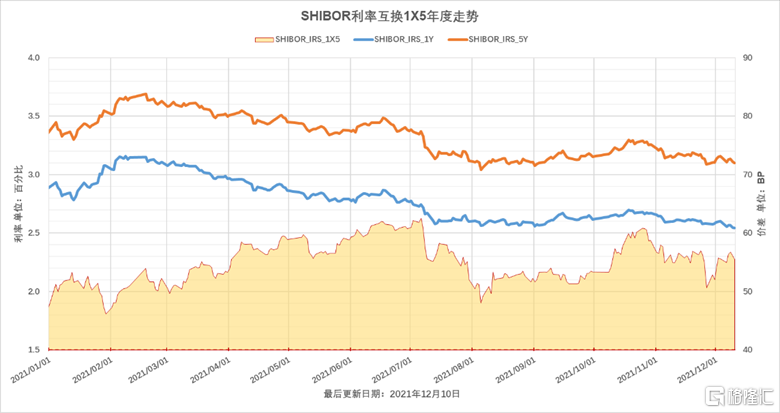

1年期SHIBOR 3M利率互換全年變動幅度爲2.56%~3.16%(共計60BP),近三年標準差爲0.3618。當前固定端利率爲2.575%,與2020年7月利率水平較爲相近,從過去三年的統計數據來看,約在13.5%的歷史分位平。

1年期SHIBOR利率互換本年走勢

數據來源:天風證券、Wind

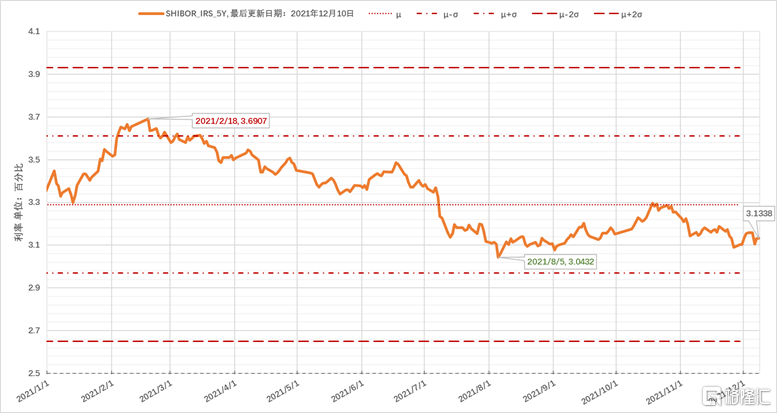

5年期SHIBOR 3M利率互換全年變動幅度爲3.04%~3.69%(共計65BP),近三年標準差爲0.3227。當前固定端利率爲3.1038%,與2020年7月利率水平較爲相近,從過去三年的統計數據來看,約在15.0%的歷史分位水平。

5年期SHIBOR利率互換本年走勢

數據來源:天風證券、Wind

3、影響利率互換市場運行邏輯梳理

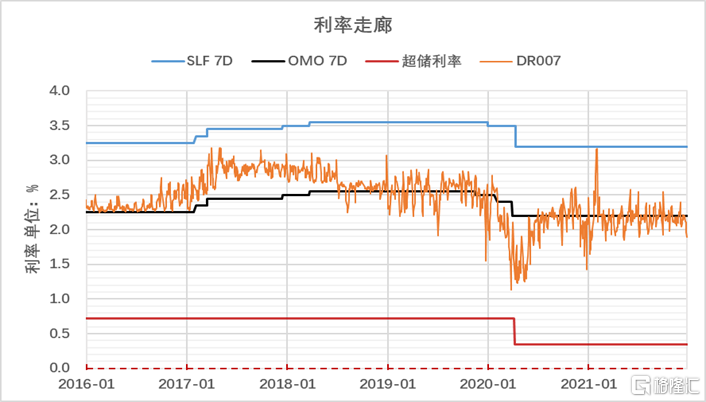

今年央行對流動性進行了靈活精準的調控,除年初春節前資金利率的短暫上升外,全年總體處於平穩水平,下半年的降準與通脹的上行並未對資金面造成持續的方向性衝擊。針對週期性的資金需求(主要包括月末季末、節假日、稅期的資金需求),以及非資金市場因素引發的流動性需求(例如房地產行業監管變化與信用事件),央行均進行了臨時性或前置的投放,銀行間質押式回購利率(以DR007爲代表)圍繞2.20%的政策利率中樞上下波動。

數據來源:天風證券、Wind

4月初,市場預期地方債供給在二季度將有所增加,利率互換利率也有所上行,但央行在金融統計數據新聞發佈會上表示將綜合運用各類工具,爲政府債券發行提供適宜的流動性環境,緩解了市場對地方債供給增加可能導致的流動性收緊的擔憂。後期地方債供給實際不及預期,疊加5月國務院常務會議要求“應對大宗商品價格過快上漲及其連帶影響”,緩解了市場對於通脹的預期,進入下半年,信用緊縮特別是地產信用的收緊使得實體融資需求大幅下行,因此互換利率長端一直處於下行趨勢中,截至12月, 1年、5年期FR007利率互換分別較年初下行超過20BP,1年、5年期SHIBOR 3M利率互換分別較年初下行超過25BP。

(三)利率互換相對價值交易策略回顧

1、利率互換曲線期限結構回顧

全年來看,利率互換FR007 1Y*5Y和SHIBOR3M 1Y*5Y上半年整體走陡,下半年經歷了7-8月走平,9-10月走陡,10月中旬後再走平這幾個階段。

數據來源:天風證券、Wind

市場流動性充裕是上半年互換曲線持續陡峭化的主要原因。一季度金融統計數據新聞發佈會上,央行表示將保持銀行體系流動性合理充裕,爲政府債券發行提供適宜的流動性環境,資金中樞持續處於較低水平。7月-10月,全面降準落地,寬鬆力度超預期,同時引發了市場對經濟超預期下行的擔憂,互換長端強於短端,曲線走平。進入10月,地方債發行加速,降準預期落空,煤炭價格大漲,市場開始交易滯脹邏輯及寬信用預期,曲線走陡。10月末以來,煤價管控,地產走弱,經濟下行壓力仍大,經濟工作會議強調穩增長,市場預期長期利率下行,驅動曲線再次走平。

上半年利率互換曲線利差走勢基本與互換短端走勢反向,互換曲線交易的主邏輯在於流動性寬鬆。而下半年,曲線利差走勢基本與互換利率走勢同向,雖有兩次降準的落地,但在貨幣市場利率維穩的環境下,短端互換下行幅度受到限制,互換曲線交易的主邏輯在於對經濟基本面的預期差。因此,今年的互換曲線做陡的交易機會主要在上半年,7月和11月以後提供了較好的曲線做平交易機會。

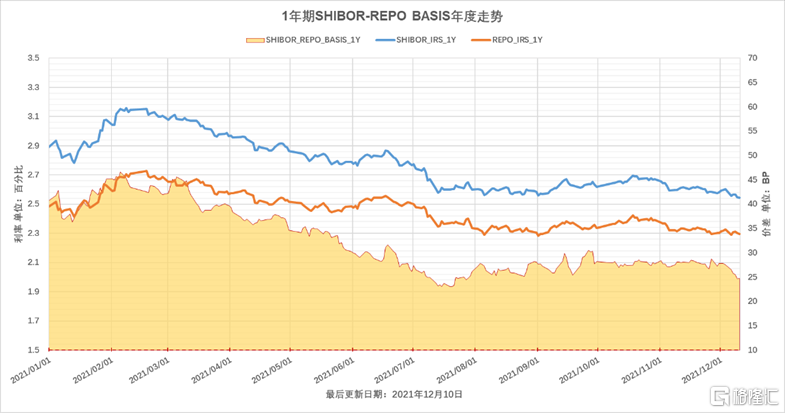

2、利率互換基差走勢回顧

從SHIBOR 3M/FR007利率互換基差走勢來看,上半年整體收窄,下半年以震盪爲主。1月底央行貨幣政策態度有所轉向,流動性持續收斂,資金價格迅速擡升,同業存單發行利率亦大幅擡升,使得SHIBOR 3M利率互換的上行速度快於FR007利率互換,1年期SHIBOR 3M/FR007利率互換基差從36BP走擴10BP至46BP。3月至7月,商業銀行受益於較爲寬鬆的資金環境,存單成本平穩下行,疊加機構欠配壓力,同業存單一級發行利率不斷下行,SHIBOR 3M利率互換下行幅度大於FR007利率互換,1年期利率SHIBOR 3M/FR007互換基差從46BP收窄至23BP。7月以來,超預期降準後,銀行開始採用拉長久期來穩定資產收益率,同時地方債等券種供給提速,同業存單發行利率回到MLF利率以下後,結束了前期持續下行的趨勢,而貨幣市場利率亦維持穩定,SHIBOR 3M利率互換和FR007利率互換波動幅度降低,SHIBOR 3M/FR007利率互換基差持續窄幅震盪。因此2月-7月是較好的參與利率互換基差收窄的交易機會。

數據來源:天風證券、Wind

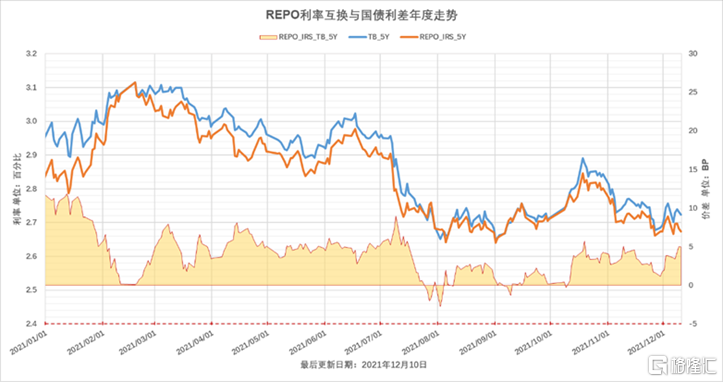

3、利率互換與國債利差走勢回顧

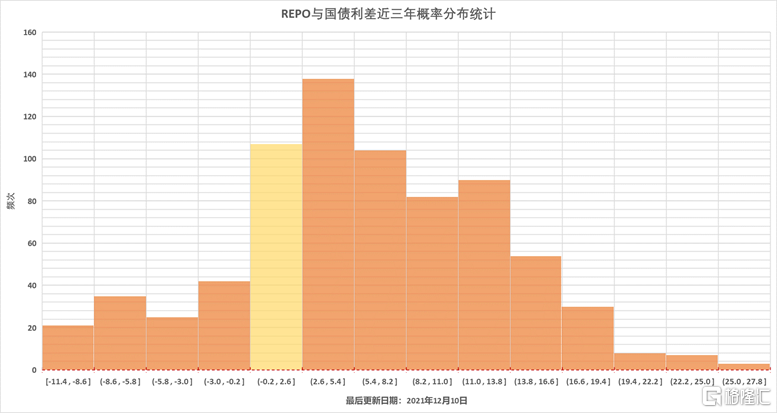

FR007利率互換與國債利差全年呈現震盪偏下行走勢,主要出現了2次利差快速收窄的交易機會。一次出現在1月-2月中,資金面開始收緊,國債收益率大幅反彈,同期限FR007利率互換漲幅更大,二者利差從12BP快速收窄至0BP附近。另一次出現在7月超預期降準落地後,市場交易再降準預期,債市樂觀情緒高漲,國債收益率快速下行,一度與FR007利率互換倒掛,FR007互換與5年國債利差從9BP大幅收窄11BP至-2BP左右。總體來看,今年貨幣政策端出現的預期差是把握IRS與國債利差交易機會的關鍵。

數據來源:天風證券、Wind

2022年人民幣利率互換市場展望

(一)利率互換市場走勢展望

1、貨幣政策展望

面對當前全球疫情仍在持續演變,外部環境更趨複雜嚴峻和不確定,國內經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力的環境,穩健的貨幣政策靈活適度,更加主動有爲,加大對實體經濟的支持力度,保持流動性合理充裕。

在政策利率方面,如經濟下行壓力增大情形下,不排除小幅降低政策利率情形。LPR利率可能繼續調降。上調政策利率的概率較小。

信用派生方面,增強信貸總量增長的穩定性,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,保持宏觀槓桿率基本穩定,增強經濟發展韌性,穩定宏觀經濟大盤。社會融資存量增速邊際放鬆,強於2021年,但預計不會出現全面寬鬆。

結構性貨幣政策方面,運用具有撬動作用的直達工具,支持創新體系,促進新技術產業化規模化應用,形成金融、科技和產業良性互動。

央行貨幣政策報告摘要

來源:人民銀行,天風證券整理

2、貨幣市場及利率互換走勢展望

2022年,貨幣政策仍將保持流動性合理充裕,引導貨幣市場利率圍繞央行公開市場操作7天期逆回購利率上下波動。由於上半年穩增長壓力更大, DR007中樞偏下的概率略高。今年前三個季度DR007均值分別爲2.21%,2.16%和2.16%,四季度小幅回升。基準情況在政策操作利率預計保持不變下,明年中樞預計在2.1%-2.2%,全年波動區間預計在1.8%-2.4%之間。

SHIBOR 3M年初最高2.85%,接近一年期MLF利率(2.95%),年內最低2.35%,接近公開市場7D操作利率(2.2%),作爲銀行間中期利率代表,後續政策層更多希望通過利率改革,通過MLF利率牽引LPR利率,完成引導貸款利率下行, SHIBOR 3M上有頂(MLF利率),下有底(公開市場7天逆回購價格)SHIBOR 3M明年預計中樞位於2.2%-2.7%。

來源:WIND、天風證券

利率互換走勢方面,以市場交易最爲活躍的掛鉤FR007和Shibor3M的利率互換爲代表進行分析,短期限品種互換利率走勢通常反映了市場對資金面的預期,2022年央行收緊流動性概率較低,上半年穩增長的壓力突出情況下,政策利率或有下調的可能,預計利率互換短端將繼續圍繞政策利率下沿波動,1年期FR007利率互換預計波動區間2.20%-2.35%,Shibor3M將逐漸向公開市場7D操作利率靠攏,1年期SHIBOR 3M利率互換預計波動區間2.40%-2.60%。

長期限品種互換利率與債券利率走勢相關性更強,具體取決於基本面、貨幣政策等因素的預期差。總體看,當前經濟基本面回落壓力較大,短期內長期限互換利率反彈空間有限,以低位震盪爲主,2022年年初財政發力或信貸開門紅或帶來擾動,預計5年期FR007利率互換預計主要波動區間2.50%-2.80%,5年期SHIBOR 3M利率互換預計主要波動區間2.90%-3.20%。

來源:WIND、天風證券

(二)利率互換相對價值策略展望

1、曲線策略展望

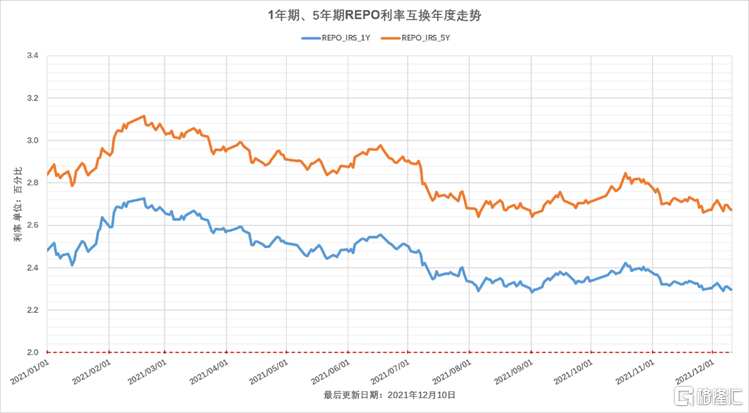

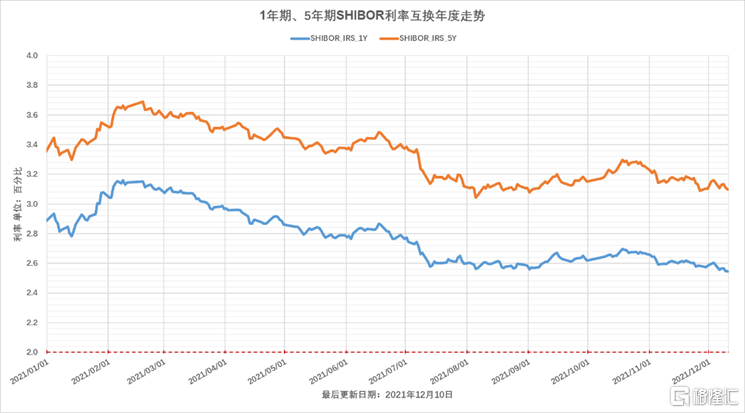

曲線上,FR007 1Y*5Y曲線當前利差37BP,處於歷史區間中等偏高位置,Carry已由負轉正。SHIBOR 3M 1Y*5Y曲線當前利差52BP,處於歷史區間中等偏高水平。關注明年FR007 1Y*5Y走陡可能,預計區間在35-60BP;SHIBOR 3M 1Y*5Y走陡可能,預計區間在50-70BP。

數據來源:天風證券、Wind

2、SHIBOR3M與FR007的互換基差策略展望

2022年穩健的貨幣政策靈活適度,流動性保持合理充裕,財政政策和貨幣政策協調聯動,跨週期和逆週期宏觀調控政策有機結合。FR007利率互換波動幅度可能較SHIBOR 3M利率互換偏小。而存單利率將可能受供求關係驅動小幅回升,向1年期MLF利率靠攏。在供給端,隨着信貸需求回暖,存單發行訴求有望提升;在需求端,明年政府債券發行大概率前置,機構欠配壓力相應緩解,流入存單市場的增量資金將有所減少。存單發行利率可能出現小幅上行,帶動SHIBOR 3M利率上行,SHIBOR 3M /FR007基差整體呈走擴狀態。

1年期基差當前27BP,處於28%的歷史偏低水平,關注1年期基差走擴可能,預計區間在30-50BP;5年期基差當前43BP,處於25%的歷史偏低水平,關注5年期基差走擴可能,預計區間在50-70BP 。

數據來源:天風證券、Wind

3、利率互換/國債(國債期貨)套利策略展望

2021年5年國債和互換的利差波動範圍較前幾年明顯收斂(-2,11)區間,目前1BP,處於歷史分位24%,考慮到利率互換基準利率有跟隨政策利率下行可能、財政前置下國債發行量上升等因素影響,預計2022年國債互換利差有走擴機會。

數據來源:天風證券、Wind

(三)利率互換市場發展展望

總體上看,經過近30年來持續推進利率市場化改革,目前我國已基本形成了市場化的利率形成和傳導機制,央行通過公開市場操作和短期政策利率(逆回購利率)調整,影響貨幣市場和債券市場利率;通過政策利率,包括作爲短期政策利率的公開市場操作利率(逆回購利率)和作爲中期政策利率的中期借貸便利利率(MLF)來引導貸款市場報價利率(LPR),進而影響銀行的貸款利率。短期市場利率圍繞政策利率爲中樞波動,同時,央行通過多種方式加強了市場預期管理。上述變化也深刻影響了利率互換市場,FR007改變了之前受短期資金面影響大幅波動的局面而有了明確的定價“錨”,利率互換價格尤其是短期限品種中對於基準利率波動溢價降低,從某種角度上說未來利率互換市場更長期限(如10年)品種可能活躍程度會提高。

利率互換市場經過多年的穩步發展基礎設施逐步完善,掛鉤LPR基準互換、利率期權產品的出現使得利率衍生品產品序列更加完備,隨着央行政策利率體系進一步優化,市場化利率形成和傳導機制進一步完善,商業銀行資產負債定價模式逐步走向更加市場化方向,屆時人民幣利率互換作爲基礎風險管理工具作用將進一步發揮,市場將迎來更大發展空間。

More Content