本文來自格隆匯專欄:中金研究,作者:郭朝輝

摘要

2021年,二級鎳供需缺口擴大,需求拉動、供給干擾下一級鎳大幅去庫

2020年新冠疫情在世界範圍內流行,發達經濟體的財政刺激措施提振居民耐用品消費,全球製造業活動反彈,我們預計2021年鎳的主要下游不鏽鋼全球產量同比增加13.9%。不鏽鋼生產原料方面,印尼鎳生鐵受疫情影響增產不及預期,年初至十一月中國鎳生鐵進口量累計同比僅上升9%,疊加中國鎳礦進口主要來源菲律賓鎳礦品位下滑,使得鎳生鐵供需出現缺口,價格一度倒掛升水於鎳價,不鏽鋼廠對純鎳需求增加。2021年,鎳的另一個終端消費領域三元電池需求強勁,硫酸鎳生產使用鎳豆、鎳粉比例上升至46%。

不鏽鋼和電池的需求增長共同拉動了一級鎳消費,年初至11月,中國一級鎳累計進口增速同比上升114%。另外,印尼以外的一些礦山和生產商也遭遇了不同程度的意外干擾,我們預計2021年全球一級鎳供應降低6%。供需兩端的支撐下,一級鎳供需缺口擴大,全球可統計的鎳庫存相比年初已下降63%。

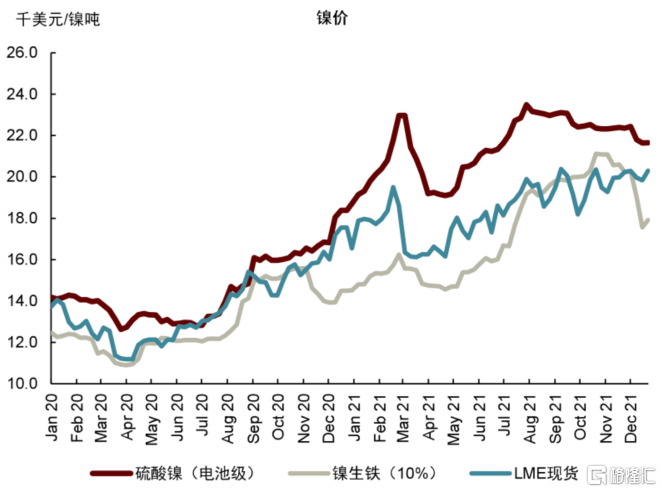

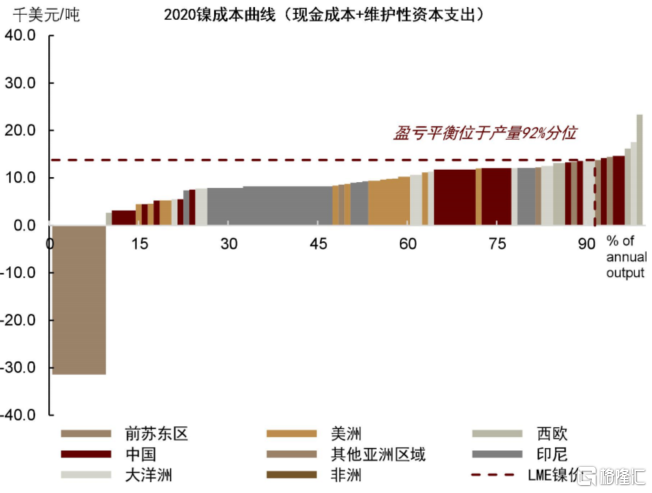

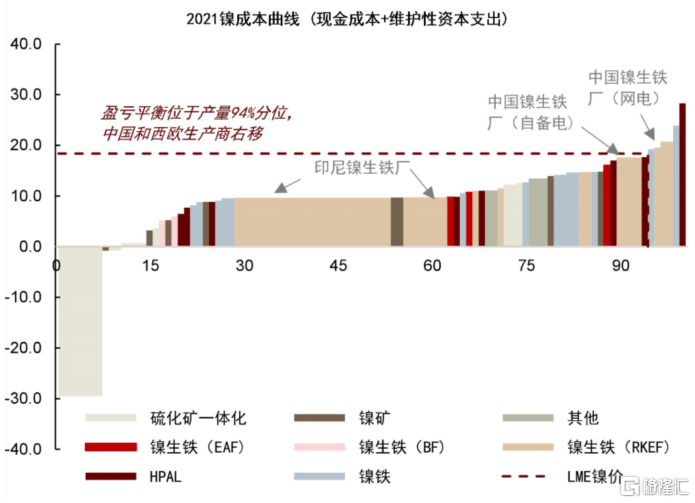

價格方面,硫酸鎳、鎳生鐵價格今年都創了新高,LME鎳2021年均價相比去年上升約34%。成本端,由於原料、電費、海運費上漲,全球範圍內平均現金成本和維護性資本開支同比抬升了32%,全行業盈虧平衡線僅從去年的92%上移到今年的94%。

2022年,原生鎳供需轉為過剩,一級鎳或將延續去庫

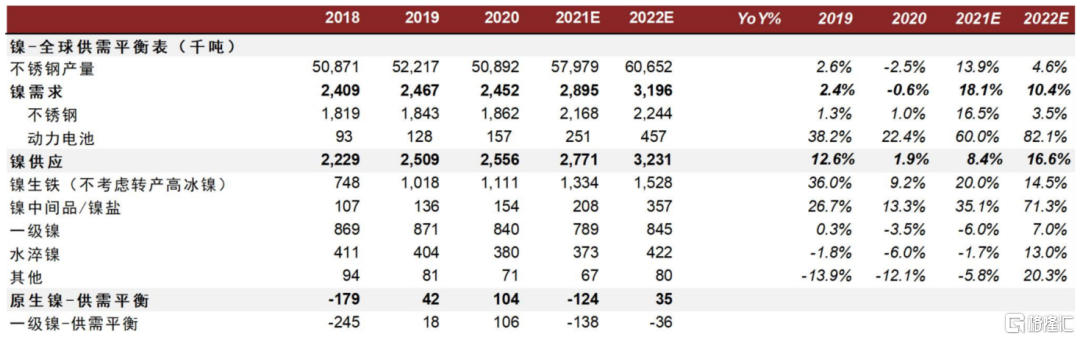

鎳需求端,不鏽鋼和三元電池分別佔鎳的終端需求的75%和7%。展望2022年,我們預計不鏽鋼產量增速有所下降,對原生鎳的需求增速從2021年的16.5%下降至3.5%;三元電池方面,受益於高鎳化趨勢,對鎳的需求將同比上升82%至45.7萬噸。

供應端,2022年鎳生鐵、濕法工藝、火法工藝均有新項目計劃投產,主要集中在印尼。隨着印尼低成本鎳生鐵產量投放,來自不鏽鋼的需求增速放緩,鎳生鐵將轉為過剩,對鎳價的貼水拉大,國內使用網電的高成本鎳生鐵生產商成為邊際生產者,在利潤不佳和中國能耗控制的局面下延續減產。關於電池材料用鎳產品的新供應,除了印尼濕法和火法項目投產,國內利用再生金屬生產硫酸鎳的新投項目也將貢獻增量,我們預計2022年電池原料端對純鎳的消耗量也有所下降。

總體上看,我們預計2022年全球原生鎳需求和供給將分別同比上升10.4%和16.6%,供需平衡將逐漸從缺口轉為小幅過剩。而全球一級鎳供需仍有少量缺口,庫存或將延續去庫,但幅度弱於2021年的去庫程度。中國進出口方面,我們認為隨着印尼火法生產高冰鎳和濕法生產鎳鈷中間品項目相繼投產,2022年中國鎳鈷中間品以及鎳生鐵進口量增速將有所上升;一級鎳仍有進口需求,但增速較2021年可能有所下降。

2022年供給增加的同時,也面臨新的約束

2022年,我們認為高鎳生鐵較鎳價貼水相比今年將有所擴大,硫酸鎳相對於鎳價的溢價可能回落,RKEF鎳生鐵轉產高冰鎳經濟性仍然不能成立,成本更低的富氧側吹工藝的實現或將對價格產生暫時性的下行壓力。雖然印尼鎳生鐵、濕法生產中間品、火法生產高冰鎳2022年均有新項目計劃投產,原生鎳供需轉為過剩,但我們認為含鎳產品火法工藝ESG相關的問題、菲律賓高品位鎳礦稀缺、潛在的貿易壁壘加強的可能性將間接抬升成本或增加供給風險溢價,在一級鎳仍有小幅供需缺口的情況下支撐鎳價中樞上移,我們預計2022年LME鎳價運行區間可能在16,000美元/噸至22,000美元/噸。

正文

鎳2022年展望:原生鎳供需轉為過剩,一級鎳或將延續去庫

2020年新冠疫情在世界範圍內流行,發達經濟體的財政刺激措施提振居民耐用品消費,全球製造業活動反彈,我們預計2021年鎳的主要下游不鏽鋼全球產量同比增加13.9%。不鏽鋼生產原料方面,印尼鎳生鐵受疫情影響增產不及預期,年初至十一月中國鎳生鐵進口量累計同比僅上升9%,疊加中國鎳礦進口主要來源菲律賓鎳礦品位下滑,使得鎳生鐵供需出現缺口,價格一度倒掛升水於鎳價,不鏽鋼廠對純鎳需求增加。2021年,鎳的另一個終端消費領域三元電池需求強勁,硫酸鎳生產使用鎳豆、鎳粉比例上升至46%。

不鏽鋼和電池的需求增長共同拉動了一級鎳消費,年初至11月,中國一級鎳累計進口增速同比上升114%。另外,印尼以外的一些礦山和生產商也遭遇了不同程度的意外干擾,我們預計2021年全球一級鎳供應降低6%。供需兩端的支撐下,一級鎳供需缺口擴大,全球可統計的鎳庫存相比年初已下降63%。

價格方面,硫酸鎳、鎳生鐵價格2021年都創了新高,LME鎳2021年均價相比去年上升約34%。成本端,由於原料、電費、海運費上漲,全球範圍內平均現金成本和維護性資本開支同比抬升了32%(Wood Mackenzie),全行業盈虧平衡線僅從去年的92%上移到2021年的94%。(圖3、4)

鎳需求端,不鏽鋼和三元電池分別佔鎳的終端需求的75%和7%。展望2022年,我們預計2022年不鏽鋼產量增速有所下降,對原生鎳的需求增速從2021年的16.5%下降至3.5%。三元電池方面,受益於高鎳化趨勢,2022年對鎳的需求將同比上升82%至45.7萬噸。

供應端,2022年鎳生鐵、濕法工藝、火法工藝均有新項目計劃投產,主要集中在印尼。隨着印尼低成本鎳生鐵產量投放,來自不鏽鋼的需求增速放緩,鎳生鐵將轉為過剩,對鎳價的貼水拉大,國內使用網電的高成本鎳生鐵生產商成為邊際生產者,在利潤不佳和中國能耗控制的局面下延續減產。關於電池材料用鎳產品的新供應,除了印尼濕法和火法項目投產,國內利用再生金屬生產硫酸鎳的新投項目也將貢獻增量,我們預計2022年電池原料端對純鎳的消耗量也有所下降。

總體上看,我們預計2022年全球原生鎳需求和供給將分別同比上升10.4%和16.6%,供需平衡將逐漸從缺口轉為小幅過剩。而全球一級鎳供需仍有少量缺口,庫存或將延續去庫,但幅度弱於2021年的去庫程度。中國進出口方面,我們認為隨着印尼火法生產高冰鎳和濕法生產鎳鈷中間品項目相繼投產,2022年中國鎳鈷中間品以及鎳生鐵進口量增速將有所上升;一級鎳仍有進口需求,但增速較2021年可能有所下降。

2022年,我們認為高鎳生鐵較鎳價貼水相比2021年將有所擴大,硫酸鎳相對於鎳價的溢價可能回落,RKEF鎳生鐵轉產高冰鎳經濟性仍然不能成立,成本更低的富氧側吹工藝的實現或將對價格產生暫時性的下行壓力。雖然印尼鎳生鐵、濕法生產中間品、火法生產高冰鎳2022年均有新項目計劃投產,原生鎳供需轉為過剩,但我們認為含鎳產品火法工藝ESG相關的問題、菲律賓高品位鎳礦稀缺、潛在的貿易壁壘加強的可能性將間接抬升成本或增加供給風險溢價,在一級鎳仍有小幅供需缺口的情況下支撐鎳價中樞上移,我們預計2022年LME鎳價運行區間可能在16,000美元/噸至22,000美元/噸。

圖表1:鎳價

資料來源:SMM,LME,中金公司研究部

圖表2:全球鎳庫存

資料來源:LME,Mymetal,SHFE,中金公司研究部

圖表3:2020年鎳成本曲線(按區域)

資料來源:Woodmac,中金公司研究部

圖表4:2021年鎳成本曲線(按工藝路線)

資料來源:Woodmac,中金公司研究部

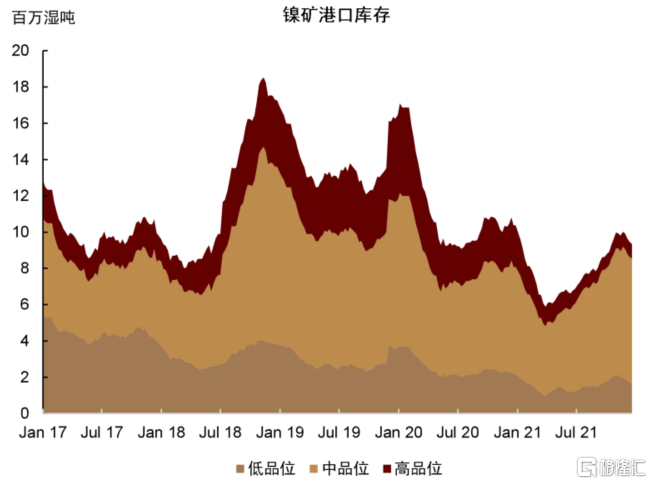

圖表5:中國主要港口鎳礦庫存

資料來源:Mymetal,中金公司研究部

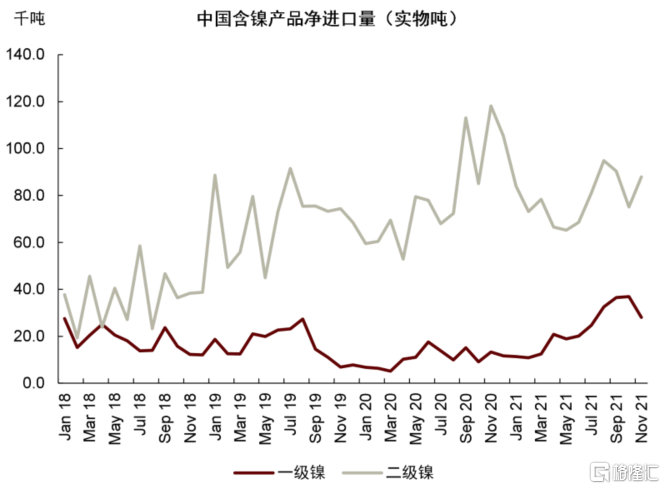

圖表6:中國含鎳商品淨進口量

資料來源:中國海關,中金公司研究部

圖表7:鎳-全球供需平衡表

資料來源:Woodmac,Mymetal,SMM,ISSF,中金公司研究部

供給端:2022年各工藝新投項目密集,但也有潛在約束

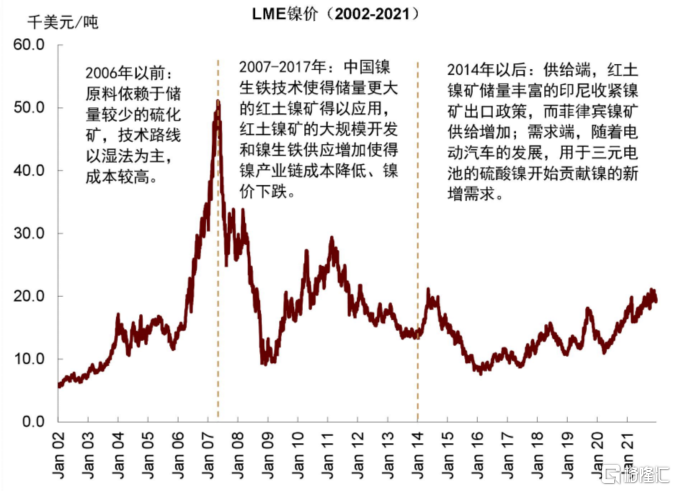

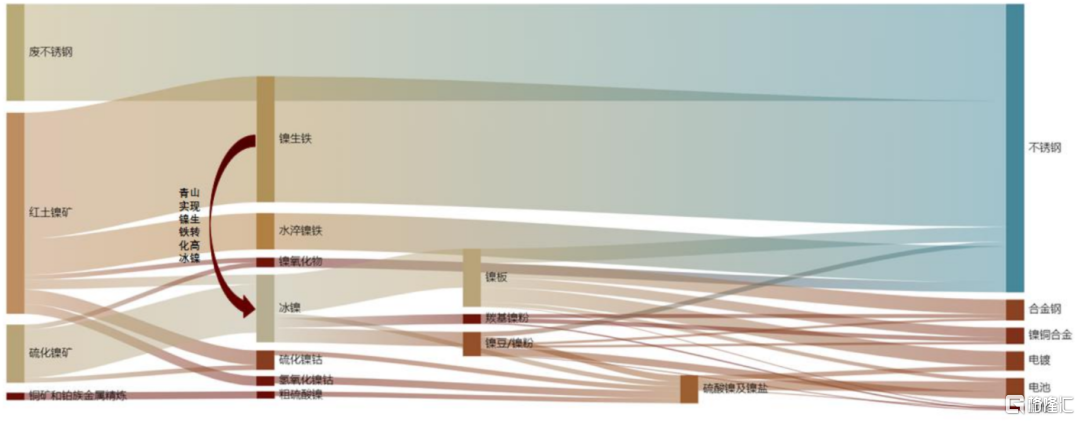

相較於其他大宗商品,鎳產業鏈的獨特之處在於技術工藝的發展不斷影響產品類型和鎳供應結構。我們彙總了鎳價受到技術變革和政策的影響(圖8、9)以及截至目前鎳產品供應流程圖和相應鎳產品的終端用途(圖10)。具體來講,2006年以前,品位較高的硫化鎳礦是鎳供應的主流原料,但其儲量有限、工藝成本較高;直至2006年中國利用紅土鎳礦生產出鎳生鐵,儲量更豐富但品位更低的紅土鎳礦得到利用,鎳生鐵的快速發展提升了供應、拉低了行業成本。這也為中國不鏽鋼的快速發展鋪平了道路,直至2010年中國首次由不鏽鋼淨進口國轉變為淨出口國。原料供給方面,紅土鎳礦主要富集在熱帶區域,由於2014年印尼宣佈禁止鎳礦出口,菲律賓成為中國鎳礦進口主要來源,同時鎳生鐵以及不鏽鋼生產開始向成本更低、資源更豐富的印尼轉移,印尼的政策對近年來鎳價和行業格局都產生了較大的影響。

圖表8:鎳價變化(2002-2021)[1]

資料來源:路透社,SMM,中金公司研究部

圖表9:鎳價變化(2014-2021)[2]-[4]

資料來源:路透社,SMM,中金公司研究部

圖表10:鎳產品供應流程圖(2021年)

資料來源:中金公司研究部

2021年,受一系列供給干擾,原生鎳供給增速不及預期

2021年3月,青山宣佈將把RKEF生產的鎳生鐵轉化為高冰鎳供應電池原料生產,鎳價下跌,之後由於不鏽鋼和電池級硫酸鎳對純鎳的需求拉動以及供給干擾,鎳價表現偏強。我們這裏彙總了2021年全球鎳供應端的供給干擾:

►疫情:2021年三季度印尼疫情防控態勢嚴峻,7月份印尼總統宣佈限制外籍勞工入境[5],部分印尼鎳生鐵新建項目以及配套基礎設施建設進度受到影響。同時,印尼的不鏽鋼粗鋼產量2021年同比上升83%至490萬噸,這使得2021年印尼鎳生鐵出口量不及預期,1-10月累計出口同比僅上升了25%。

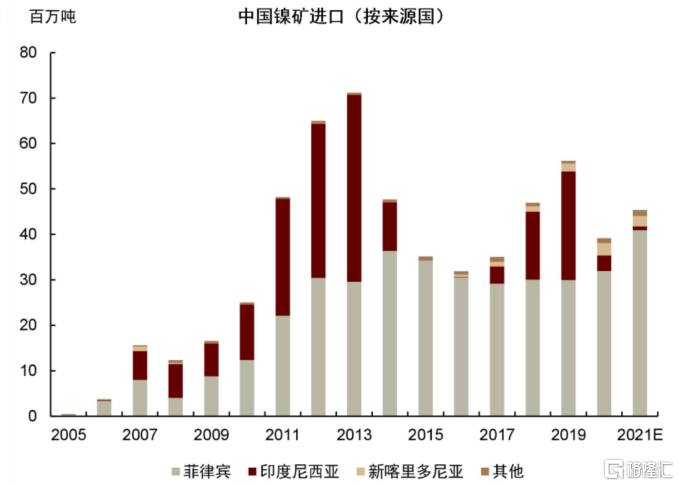

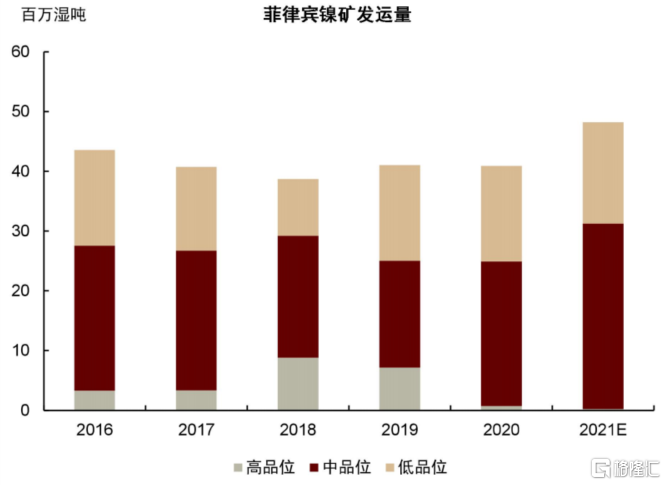

►礦石短缺:自2020年印尼禁止鎳礦出口後,中國90%以上的鎳礦進口來自菲律賓。近兩年,菲律賓高品位鎳礦出現枯竭的跡象,發往中國的多為中低品位鎳礦,根據Mysteel統計,菲律賓鎳礦平均品位從1.5%降低至1.2%-1.4%,且高品位礦枯竭將是不可逆的變化。2021年以來,國內鎳鐵廠在印尼禁礦以前累積的印尼鎳礦庫存可能已經消耗殆盡,菲律賓鎳礦掉品問題更加凸顯,中國鎳鐵廠面臨成本上升、對印尼高品位鎳鐵依賴度增加的問題。另外,鑑於近年來印尼鎳產業的快速擴張,市場上不免也有對印尼當地的鎳資源實際儲量的擔憂。

►產業政策:九月開始,中國部分省份能耗控制政策趨嚴,疊加電力供應干擾,根據Mymetal統計,九月和十月中國鎳生鐵產量分別環比下滑22.7%和4.3%,11月份,供給約束減弱,鎳生鐵產量環比反彈20%,但由於利潤不佳,11月產量仍同比低20%。

►電力供應:2021年電價上漲成為大宗商品供給端成本抬升和供給約束之一,鎳生鐵冶煉噸鎳耗電約40,000千瓦時,高於電解鋁,電價上漲也對全球範圍內鎳生鐵供應產生了干擾。1)國內,由於燃煤電價上網交易政策,多地高耗能企業電力價格上漲約50%,疊加原材料鎳礦、蘭炭價格上漲,江蘇、內蒙使用網電的鎳生鐵廠成本上漲,面臨虧損。2)10月8日,科索沃唯一的鎳鐵生產商 Newco Ferronikeli在聲明中表示,由於歐洲市場電價持續上漲被迫暫停生產,直至電價恢復到正常水平。

►意外事件:1)由於旗下兩座礦山遭遇地下水氾濫,以及Norislk選礦廠突發坍塌事故,Nornickel2021年前三季度鎳產量下降約3.8萬噸[6];2)Vale公吿受罷工影響,其位於加拿大的Sudbury銅鎳礦2021年鎳產量可能減少1萬噸;其印尼高冰鎳產量因檢修而下降約0.8萬噸至6.4萬噸,2022年產量預計僅為6.5萬噸[7];3)Glencore將鎳產量預期從11.7萬噸下調至10.5萬噸,主要由於冶煉廠檢修延長[8];4)12月27日,瑞典Boliden礦業公司發佈聲明,其芬蘭Harjavalta 冶煉廠因爆炸事故已經停止鎳生產活動,預計將停產至2022年1月中旬。公司曾於七月中旬的火災大規模停產,第三季度產量僅3666噸,是正常產量的一半[9]。

圖表11:中國鎳礦進口

資料來源:中國海關,中金公司研究部

圖表12:菲律賓鎳礦發運量

資料來源:Mymetal,中金公司研究部

2022年,印尼各個技術路線均有計劃新投項目,但供給約束亦有增加

2022年,除了2021年由於意外和檢修而影響的供給有所恢復,我們主要關注印尼的鎳生鐵增量、HPAL投產增產情況以及中偉項目富氧側吹工藝落地情況。

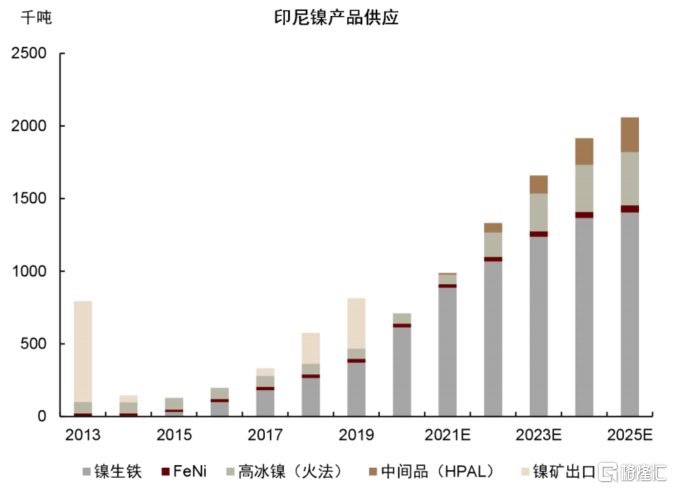

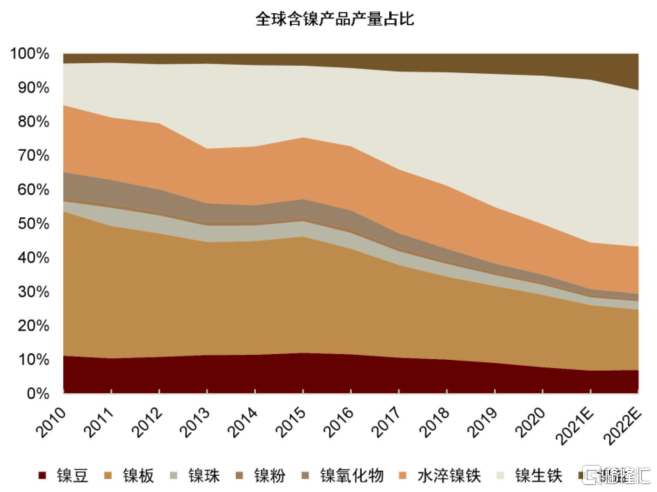

►鎳生鐵供應方面,隨着印尼鎳生鐵產能快速擴張,鎳生鐵佔全部鎳產品產量比重擴大,截至2021年,我們估算鎳生鐵產量佔所有含鎳產品的48%,其中印尼供給佔66%,這一比例仍將繼續上升,並逐漸擠壓中國高成本鎳生鐵生產商。我們預計2021年和2022年印尼鎳生鐵產量或將分別增長55%和28%達到114萬噸,主要來自德龍、青山和力勤的新投產線。

►電池原料供應端,印尼也將貢獻主要增量,主要來自濕法高壓酸浸(HPAL)生產鎳鈷中間品以及火法冶煉高冰鎳項目。2021年五月份,力勤HPAL項目成功投產,標誌着中國HPAL工藝更加成熟,也激勵了仍在建設中的濕法項目。10月24日,力勤OBI鎳鈷項目HPAL高壓酸浸二系列投料儀式正式開始。自此,整個一期濕法項目全面投產,也標誌着力勤OBI鎳鈷項目濕法一期項目由建設期全面轉入生產期。該項目年產氫氧化鎳鈷產品中鎳金屬量約3.75萬噸,鈷0.5萬噸,2021年已經實現了1.2萬噸鎳金屬的生產目標。我們預計2022年新增濕法產能合計9.8萬噸,主要來自力勤、青美邦和華越鎳鈷項目,印尼HPAL中間品產量增加至6.5萬噸,2022年之後仍有華宇、華越二期等HPAL項目計劃投產。

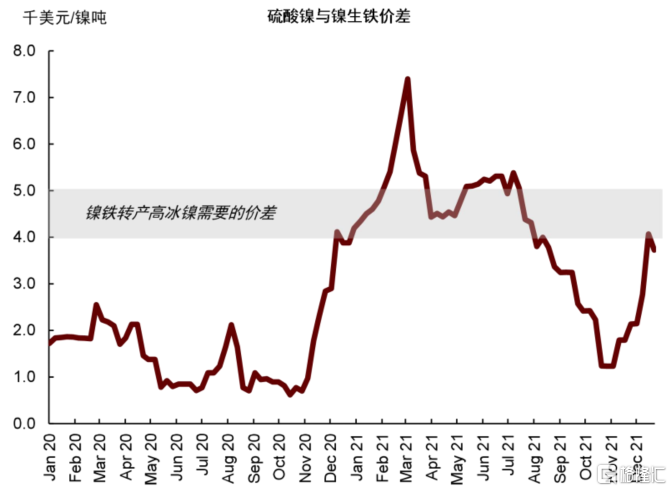

►此外,火法冶煉高冰鎳項目也在同步推進,我們預計2022年這部分產量將從6.5萬噸(淡水河谷)增加至16.8萬噸,增量主要來自青山鎳生鐵轉產、中偉項目一期、盛屯項目、華科項目,未來仍有中偉二期、中青、偉明、盛邁等在建和擴建產能。目前火法冶煉技術包括鎳鐵硫化吹煉以及富氧側吹技術,前者已經被青山實現,但仍面臨較多挑戰。經濟性方面,我們推測轉產經濟性可能需要硫酸鎳和鎳生鐵的噸鎳價差達到US$4,000-US$5,000(圖16);另外該技術路線較高的能耗和碳排放也可能削弱其綜合競爭力。關於轉產經濟性問題,我們認為雖然2022年鎳生鐵產量相對於中國和印尼不鏽鋼產量可能從短缺轉為過剩,但中國不鏽鋼廠使用鎳生鐵的比例仍有提高空間,且高品位鎳礦大概率維持稀缺,鎳生鐵相對於純鎳貼水相比2021年會有所擴大但仍有支撐;隨着火法生產高冰鎳、濕法冶煉中間品的投產出產,硫酸鎳市場短缺亦將緩解,2022年硫酸鎳相對於純鎳的溢價也將有所縮窄,綜上,鎳生鐵相對於硫酸鎳的價差可能難以維持在絕對高位,鎳鐵硫化吹煉生產高冰鎳可能因成本較高、碳排放和能耗較高的問題難以持續量產而成為潛在的邊際生產產能。這一技術路線更重要的現實意義是保障了硫酸鎳的邊際供應,使得鎳的供需平衡在鎳生鐵-不鏽鋼、硫酸鎳-三元電池兩條供給路徑不同增速增長的情況下有可能得到平衡。

►除此之外,中偉項目和偉明項目富氧側吹冶煉工藝生產高冰鎳的進度值得關注,這種工藝優勢明顯:前期投資較低、建設週期較短、對原料品位要求低、電耗也比RKEF技術更少。中偉股份曾於2021年4月公吿將在印尼投建3萬噸高冰鎳項目,其中一期項目投建年產高冰鎳含鎳金屬1萬噸產能,後來於7月10日簽署了補充協議,將一期項目一階段年產能由1萬噸調整為2萬噸。我們預計中偉富氧側吹冶煉高冰鎳項目可能在2022年下半年投產,這一技術路線今後有潛力與濕法冶煉並駕齊驅,成為電池級硫酸鎳的重要補充。

圖表13:火法/濕法冶煉高冰鎳、中間品技術路線比較

資料來源:Woodmac,中金公司研究部

圖表14:印尼含鎳產品供應

資料來源:Woodmac,Mymetal,中金公司研究部

圖表15:全球含鎳產品產量佔比

資料來源:Woodmac,中金公司研究部

供給約束:電力、礦石約束仍將持續,新增ESG、貿易政策潛在約束

鑑於技術路線的更新、濕法項目的順利投產、新能源產業鏈的持續佈局和投資,蓬勃發展的電池行業的原料供應似乎並不那麼令人擔心,但我們認為含鎳產品的供給仍然面臨一些潛在的約束和成本提高的風險,下游新能源產業對上游碳足跡的要求也越來越高。如上文分析的2021年供給干擾中,我們認為礦石供應、電力成本的影響可能仍將延續,而產業政策和疫情的影響可能邊際減弱,此外,ESG相關的政策和貿易政策不確定性成為新增潛在供給約束,可能帶來一定的供給風險溢價和成本抬升的可能性。

換言之,我們認為未來的鎳供應市場中,對礦石品位依賴度低、能耗低、碳排放少的項目將更有保障,而對高品位礦石依賴度高且不具備資源優勢、能耗高、碳排放高的項目將逐漸移動到成本曲線的右端,可能面臨產量制約、減產風險或是投資意願下降的額問題。例如,中國使用高成本網電電力的鎳生鐵項目2021年四季度已經出現現金虧損,而隨着2022年印尼相對低成本的鎳生鐵新投項目增產,中國高成本鎳生鐵產量被擠出的情況仍將延續。另外,印尼的高成本鎳鐵硫化吹煉轉產高冰鎳項目是否能成功投產放量仍存有懸念。這裏我們具體分析了以下兩種新增潛在約束。

►ESG相關政策:

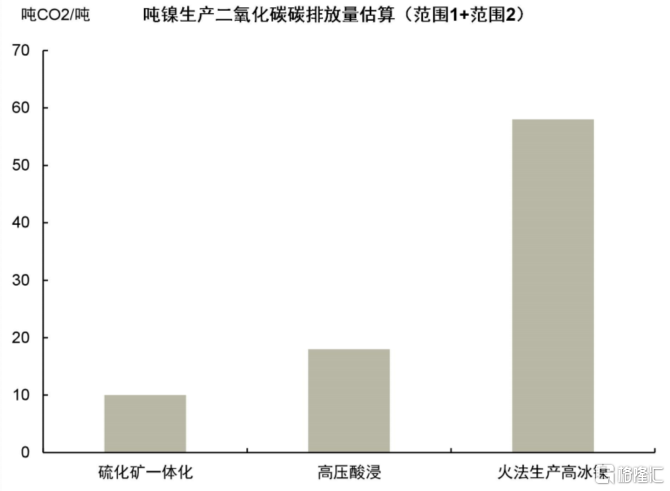

1)針對碳排放較高的鎳生鐵工藝的間接或直接約束可能增加:參考已公佈的項目信息,RKEF鎳鐵項目噸鎳碳排放約為50噸到80噸;而濕法高壓酸浸項目能耗較低,噸鎳碳排放約為15噸到20噸;硫化礦冶煉一級鎳碳排放更低(圖17)。近期,印尼出台了碳税政策[10],將於2022年4月1日起針對燃煤蒸汽發電廠每公斤超過特定上限的碳當量排放繳税30印尼盾,相當於每公噸碳當量約2.1美元。另外,中國也已經承諾[11]不再新建境外煤電項目,這也可能對仍在擴張的印尼鎳生鐵產業形成制約。

2)在2021年11月的26屆聯合國氣候變化大會上,100多名世界領導人將承諾到2030年結束並逆轉毀壞森林[12],而紅土鎳礦多位於赤道附近的熱帶雨林。長期來看,對生態的保護和採礦發展的衝突似乎難以避免。

3)尾礦處理:高壓酸浸工藝雖然能耗和碳排放較低,但產生的尾礦量大。印尼已經不再批准新建項目進行深海尾礦處理(但尚未明令禁止)[13],企業不得不選擇在陸地上處理尾礦,這不僅增加了成本,也將佔用更多的土地,可能會激化森林和土地使用的矛盾,甚至帶來地震風險[14]。

►貿易政策:

近年來,不斷印尼不斷擴張的鎳產業以及各個新能源產業公司對礦產資源的佈局,使得貿易壁壘強化、產業鏈成本上升的可能性增大。2021年印尼官方稱“將限制鎳含量低於40%的鎳產品出口,並且正在考慮對鎳含量低於 70% 的鎳產品徵收出口税,旨在促進低鎳產品在印尼進一步精煉到至少 70% 的含量,以推動鎳電池產業鏈發展”[15]。這意味着當地的鎳鐵項目不得不延伸至不鏽鋼、高冰鎳等下游產業,才能得以出口和利用。另一方面,由於印尼鎳生鐵和不鏽鋼產業的快速擴張,歐盟為了保護本土的不鏽鋼行業,2021年12月決定對印尼原產冷軋不鏽鋼徵收33.4%反補貼税率,並保持10.2%反傾銷税[16]。

圖表16:鎳鐵硫化吹煉工藝生產高冰鎳的經濟性條件

資料來源:中金公司研究部

圖表17:含鎳產品生產碳排放量(按技術路線)

資料來源:IEA,中金公司研究部

需求端:不鏽鋼產量增速放緩,電池需求仍然旺盛

根據我們的模型,截至2021年,不鏽鋼和電池分別佔鎳需求的75%和7%,其他終端需求領域包括合金(11%)、電鍍(4%)、鑄造(1%)等。這裏我們詳細剖析不鏽鋼和電池領域對鎳的需求和展望。

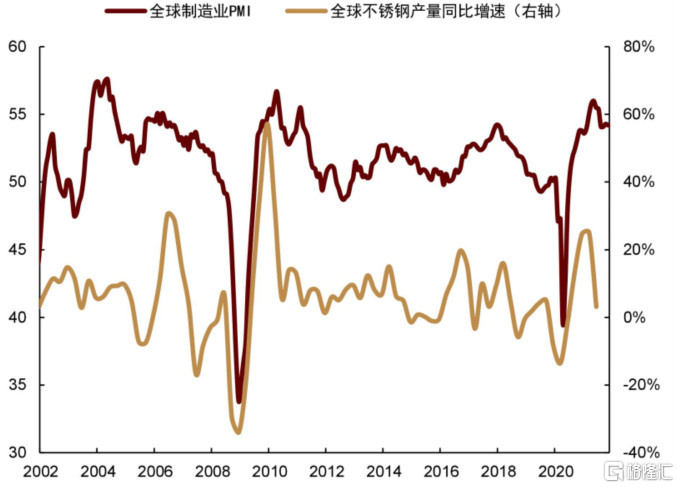

不鏽鋼:全球產量同比增速已在2021年二季度見頂

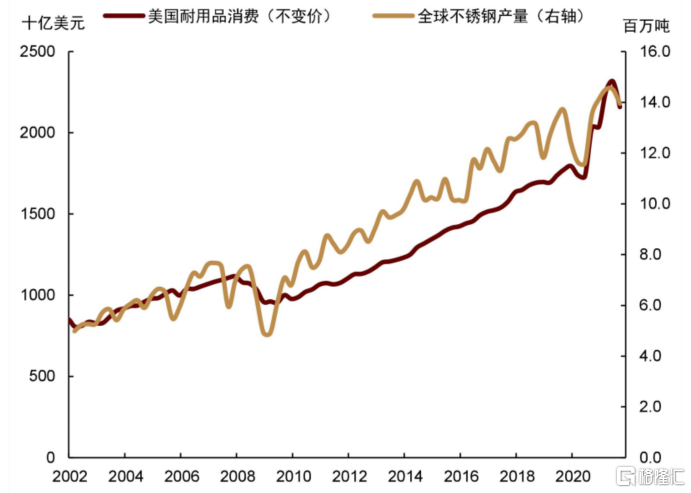

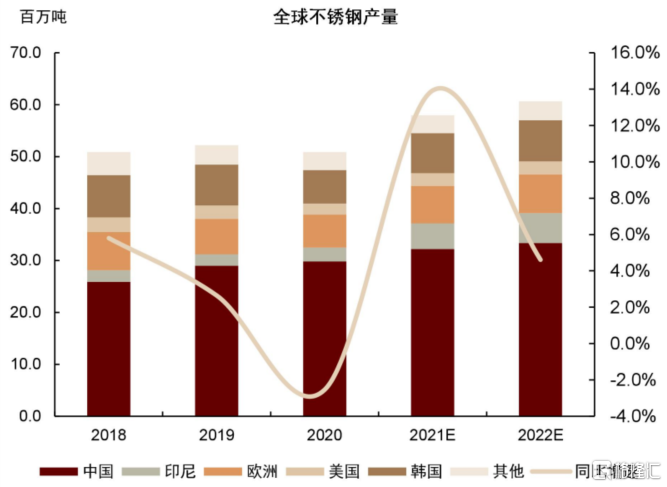

2020年下半年以來,隨着全球製造業活動復甦以及耐用品消費提振,全球不鏽鋼供需兩旺,產量上升。結合國際不鏽鋼協會的數據,我們預計2021年全球不鏽鋼產量同比上升13.9%,同比增速在2021年上半年達到峯值,年產量兩年複合增速為5.4%,高於疫情前的水平。分地區來看,2021年中國、印尼以及其他地區不鏽鋼產量同比增速分別為8%、83%和13%。截至2021年底,中國和印尼的不鏽鋼產量合計佔全球產量64%。不鏽鋼需求端較為分散,終端用途包括居民耐用品、機械、化工等製造業,其需求增長既與全球製造業活動相關,也和居民消費相關。2022年,我們預計不鏽鋼需求較2021年有所降温,但其增速仍然高於疫情前的水平;供給端新增產能仍然集中於中國和印尼,我們預計2022年中國和印尼不鏽鋼產量將分別同比上升3.5%和17.7%,全球不鏽鋼產量同比上升4.6%至6,065萬噸,三年複合增速小幅降低至5.1%,不鏽鋼市場供需平衡逐漸寬鬆。

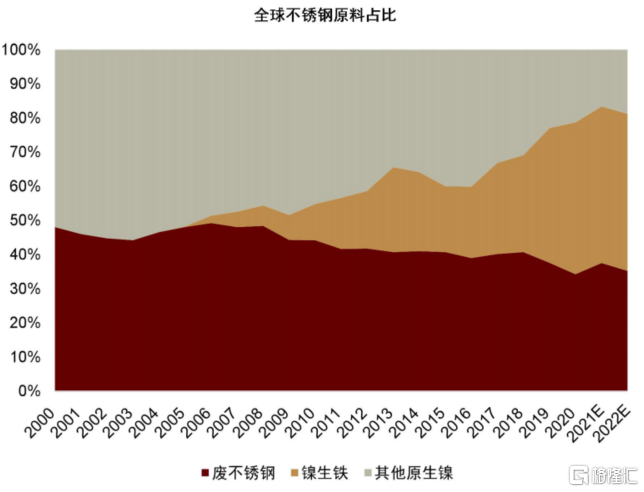

另外,全球不同區域不鏽鋼生產對原料的消耗比例並不相同。根據2021年的情況,不鏽鋼主要產地中,美國、歐洲、韓國的不鏽鋼生產過程中,使用廢不鏽鋼比例大約為50%到80%,剩餘鎳元素則由水淬鎳、一級鎳補充;而印尼不鏽鋼生產主要使用鎳生鐵,廢不鏽鋼添加比例不足5%;中國不鏽鋼生產鎳元素來自鎳生鐵、一級鎳和廢不鏽鋼。2021年由於印尼不鏽鋼產量增長超過其本地鎳生鐵產量增速,出口至中國的鎳生鐵不及預期,鎳生鐵價格一度倒掛於鎳價,不鏽鋼廠添加一級鎳和廢不鏽鋼比例上升。展望2022年,我們認為隨着印尼鎳生鐵新增產線貢獻增量,不鏽鋼產量增長速度放緩,鎳生鐵供需隨邊際寬鬆,其價格較鎳價貼水拉大。

圖表18:全球不鏽鋼產量同比增速與製造業PMI

資料來源:Markit,ISSF,中金公司研究部

圖表19:全球不鏽鋼產量與美國耐用品消費量

資料來源:ISSF,美國普查局,中金公司研究部

圖表20:全球不鏽鋼產量

資料來源:ISSF,中金公司研究部

圖表21:全球不鏽鋼生產原料佔比

資料來源:ISSF,SMM,中金公司研究部

三元電池:鎳需求仍將高速增長,高鎳化趨勢或將抵消磷酸鐵鋰市場份額上升的影響

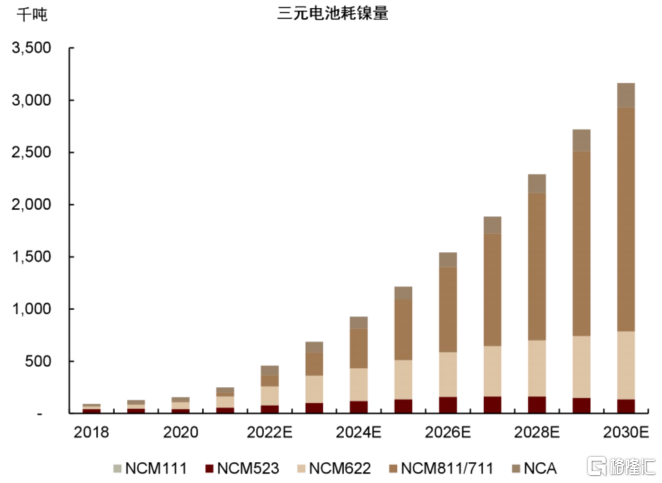

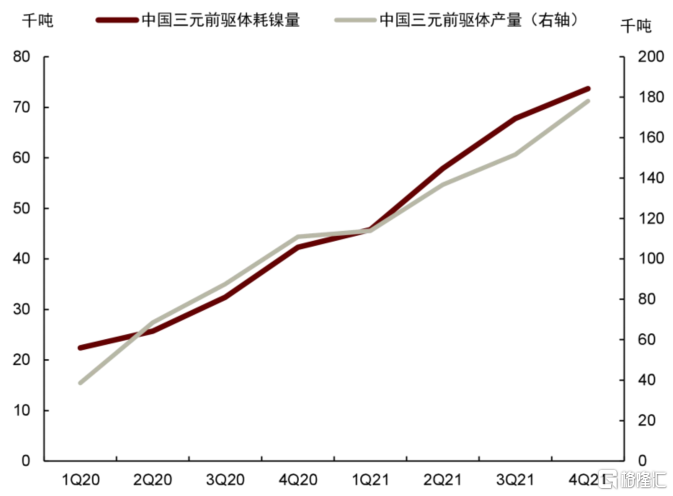

電池需求方面,2021年全球電動車和相關電池需求維持較高景氣度,根據我們的計算,預計中國三元前驅體產量達58萬噸,同比上漲約90%。全球三元電池耗鎳量預計同比上升60%至25萬噸,硫酸鎳使用一級鎳比例有所提高,原生鎳消耗量共為21萬噸。

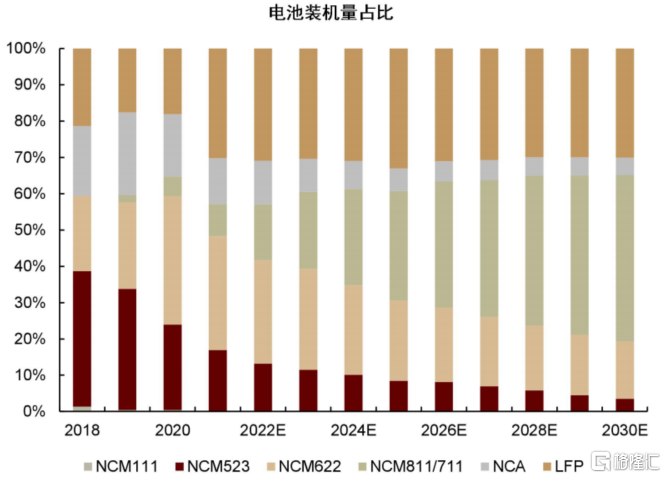

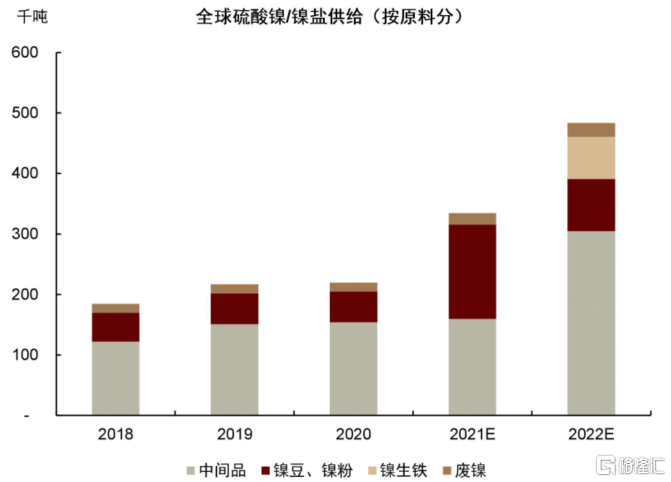

展望2022年,雖然三元電池面臨磷酸鐵鋰擠佔市場份額的問題,但由於高鎳三元能量密度較高,我們仍然看好高鎳三元的增長和所佔份額的提升。我們預計2022年NCM711/811和NCA的合計裝機量將同比上升140%,其所佔份額將從22%上升到27%。由於高鎳三元電池單位重量耗鎳量相比5系、6系高20%左右,我們計算得出2022年全球三元電池耗鎳量將同比增長82%至45萬噸,之後增速有所放緩,在2025年將達到120萬噸。原料方面,我們預計隨着濕法項目(HPAL)、再生項目以及火法高冰鎳的投產,2022年硫酸鎳原料中一級鎳佔比可能從2021年的46%下降至18%,數量上從2021年的15.6萬噸下降至8.6萬噸。

圖表22:分型號電池裝機量佔比

資料來源:鑫欏資訊,中金公司研究部

圖表23:三元電池對鎳的需求量

資料來源:鑫欏資訊,中金公司研究部

圖表24:中國三元前驅體產量以及耗鎳量

資料來源:SMM,中金公司研究部

圖表25:全球硫酸鎳/鎳鹽生產原料佔比

資料來源:Mymetal,中金公司研究部

More Content