本文來自:靜觀金融 作者:張靜靜

摘要

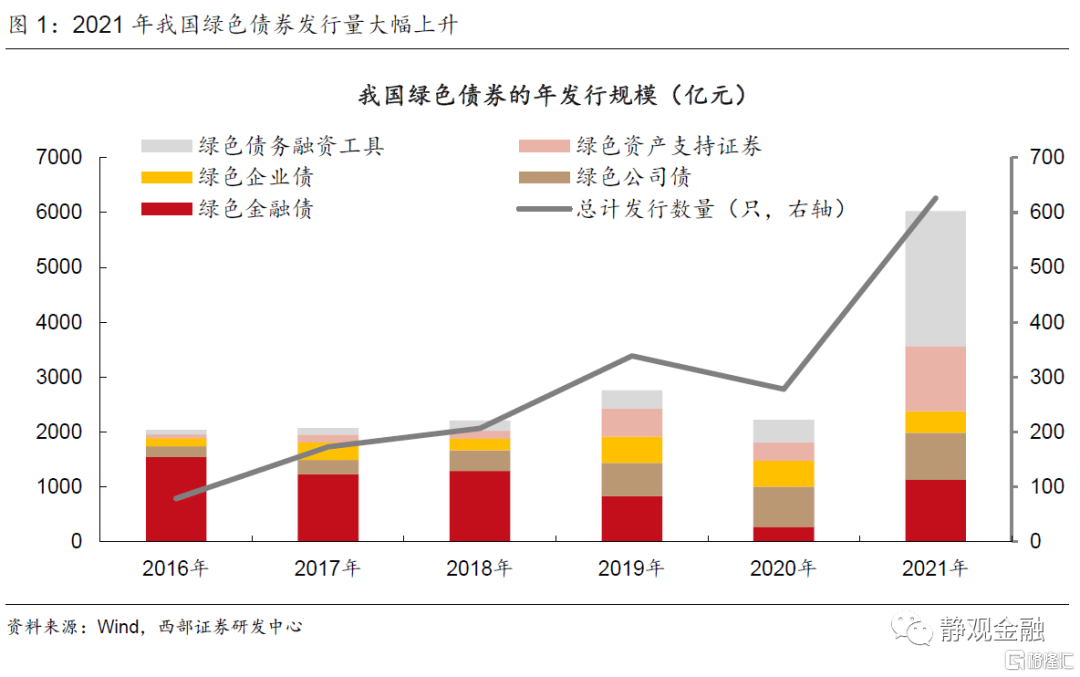

2016年是我國綠色債券發展元年,2021年綠色債券的發行規模突破性躍升。2016-2020年期間,我國綠色債券的年發行量一直穩定在2000-3000億元,2021年全年共計發行綠色債券626只,發行總金額高達6025億元。

分債券類型看,綠色金融債保持存量第一,但存量規模下滑;綠色公司債發行量連年上漲;綠色企業債發行同比減少;綠色ABS、綠色中期票據在2021年呈現井噴式發行,對綠債發行總規模的貢獻極大。

發行主體以央企及國企為主,整體評級良好尚無違約案例。1)以中央國有企業及地方國有企業為主,國有企業發行綠債規模佔其總髮行額比重連續三年保持在90%以上,民營企業發行綠債很少,且以綠色ABS為主。2)發行主體大多分佈於金融業、工業、公用事業,分別佔全年綠債發行總額的29.4%、26.3%、34.8%。工業企業中,交通運輸和倉儲業、建築業的企業發行規模最大;公用事業企業中,發行主體大部分屬於電力、煤氣及水的生產和供應。3)綠色債券發行主體評級良好,以AAA級和AA+級為主,尚無違約案例,且綠色債券表現整體好於信用債。

2021年,國內政策面規範並支持綠債發行,首推“碳中和債”。相關政策文件頻出,進一步標準化綠色債券的界定,規範綠色債券評估,支持加快綠債發行,豐富綠色債券的子品種。其中,“碳中和債”作為2021年創新型綠色債券子類別,一經推出便迅速發展,或成為未來一段時間我國綠色債券領域的重點工作。

新能源轉型節奏加快的背景下,綠色債券的空間有望進一步打開。

1)疫後全球主要經濟體進入新能源產業競賽階段,新能源大概率是2025年之前全球資本市場邏輯主線;金融體系將助力新能源成長,在後者加速成長期,綠色債券也會加速發展,有望在2022-2025年進一步大幅擴容。

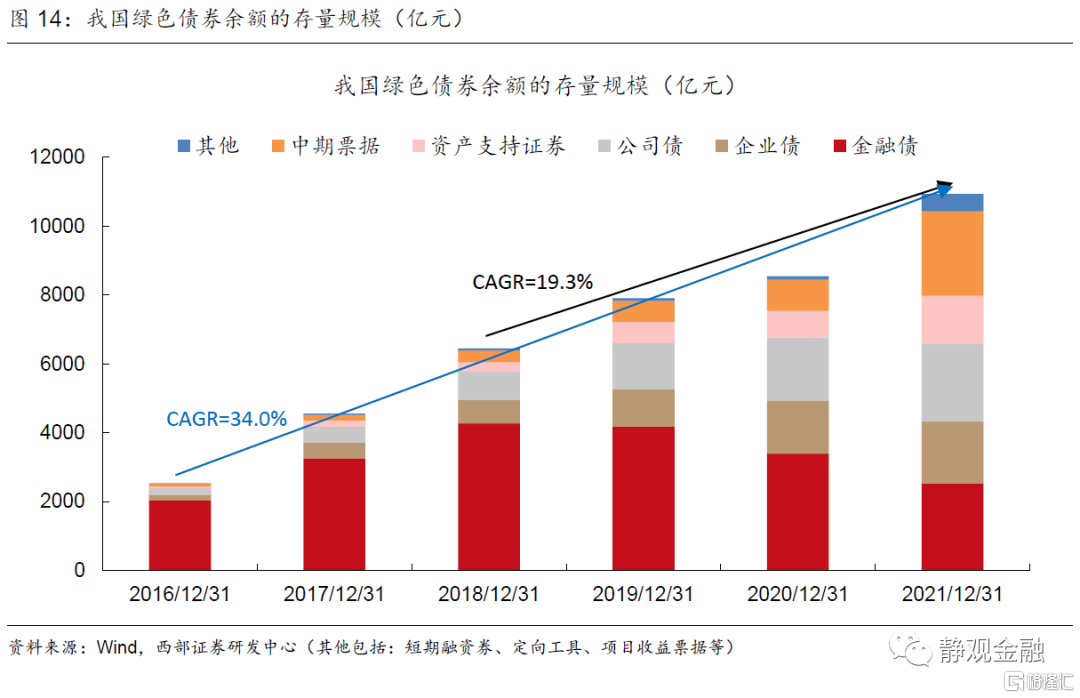

2)截至2021年底,我國綠色債券存量餘額1.1萬億,較2020年底增長27.9%;2018-2021年期間我國綠色債券存量餘額CAGR=19.3%,若2022-2025年均增速25%,則到2025年底綠色債券存量規模將達到2.7萬億;若保持2021年增速,則2025年底我國綠色債券存量2.9萬億。

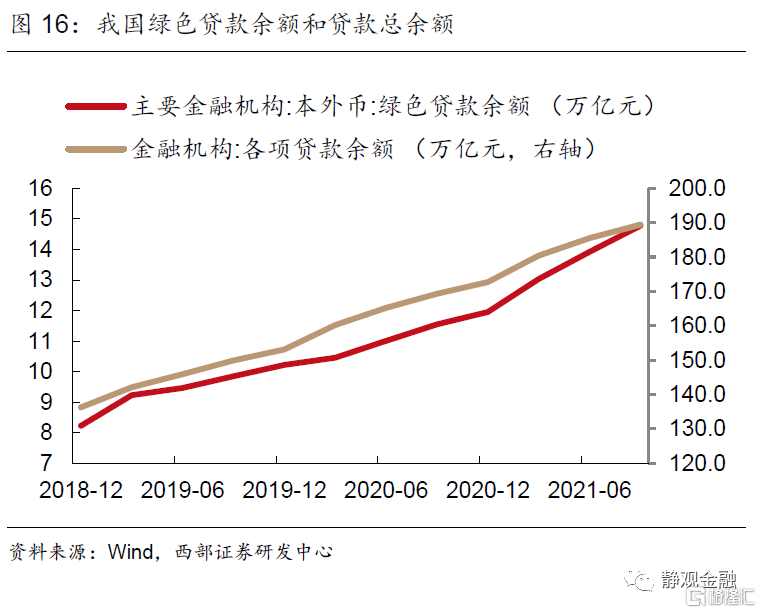

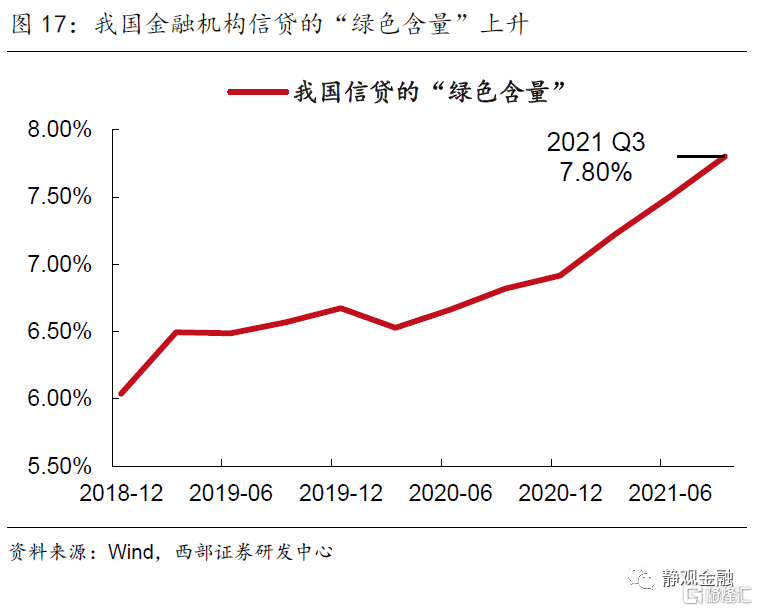

3)另外,參考綠色貸款我國綠色債券佔債券總規模的比重也有望提升。截至2021年三季度末,我國金融機構貸款總餘額189.5萬億,其中綠色信貸餘額14.8萬億,“綠色含量”高達7.8%;相比之下我國債券市場的“綠色含量”不足2%,有望在2022-2025年期間上升。

正文

疫後全球主要經濟體進入新能源產業競賽階段,隨着能源轉型節奏逐漸加快,原油需求或在2025年達到峯值;而在傳統能源需求見頂之前,新能源就仍具備高成長性。新能源大概率是2025年之前全球資本市場邏輯主線。因此,金融體系將助力新能源成長,在後者加速成長期,綠色債券也會加速發展,有望在2022-2025年進一步大幅擴容。

一、2021年綠色債券發行:規模躍升,國有企業貢獻突出

2015年9月,國務院印發《生態文明體制改革總體方案》[1]首次提出“研究銀行和企業發行綠色債券,鼓勵對綠色信貸資產實行證券化”。2016年我國綠色債券市場開始發展,全年發行綠色債券79只,共計2041億元。

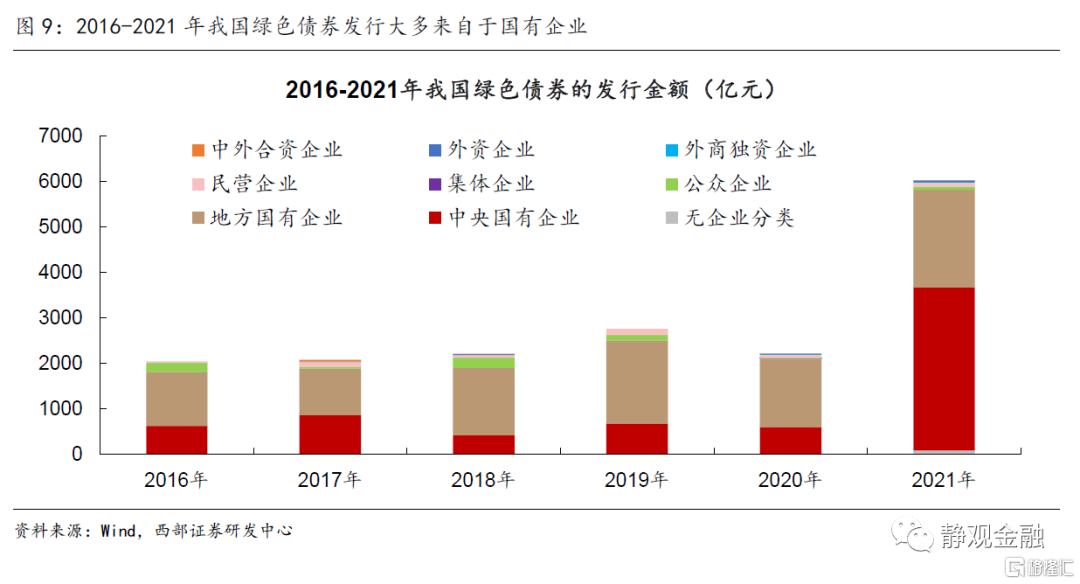

2016-2020五年間,我國綠色債券的年發行量一直穩定在2000-3000億元之間浮動,而2021年實現了極大突破,全年共計發行綠色債券626只,發行總金額6025億元。

(一)發行規模強勁提升,綠色ABS和中期票據增長迅速

2021年為我國綠色債券發行量突破性的一年,全年共發行綠色債券626只,發行總金額6025.22億元,總償還額3618.36億元,實現綠色債券淨融資2406.86億元。2021年綠色債券發行較2020年增加348只,發行金融和淨融資額分別為去年的2.7倍、4.5倍。

根據2021年4月份人民銀行、發改委、證監會印發的《綠色債券支持項目目錄(2021年版)》(銀髮〔2021〕96號)[2]對綠色債券的界定,綠色債券包括但不限於:綠色金融債券、綠色企業債券、綠色公司債券、綠色債務融資工具、綠色資產支持證券。按照發行金額從高到底排序,2021年我國共發行綠色債務融資工具2460.77億元、綠色資產支持證券1182.98億元、綠色金融債1130.55億元、綠色公司債855.32億元、綠色企業債395.6億元。如圖1,綠色債務融資工具和綠色ABS對今年我國綠債發行貢獻了極大增量。

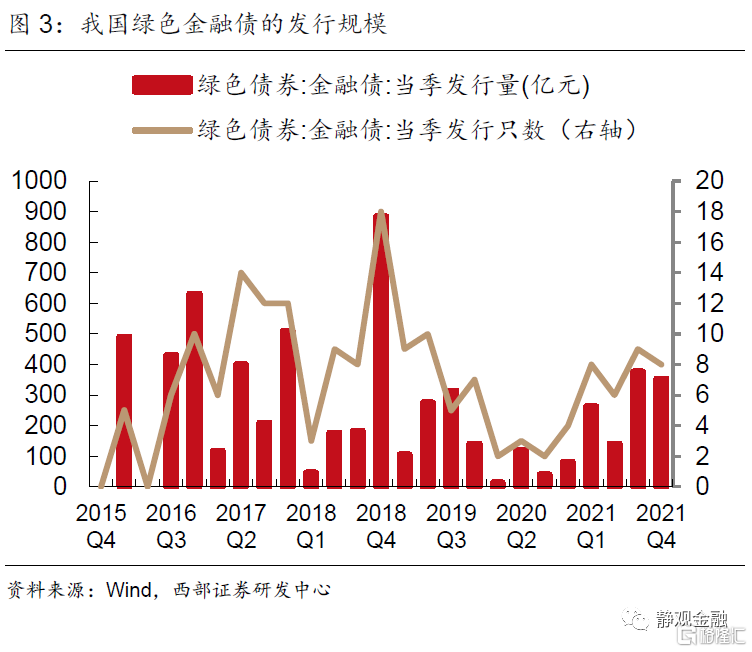

1、綠色金融債

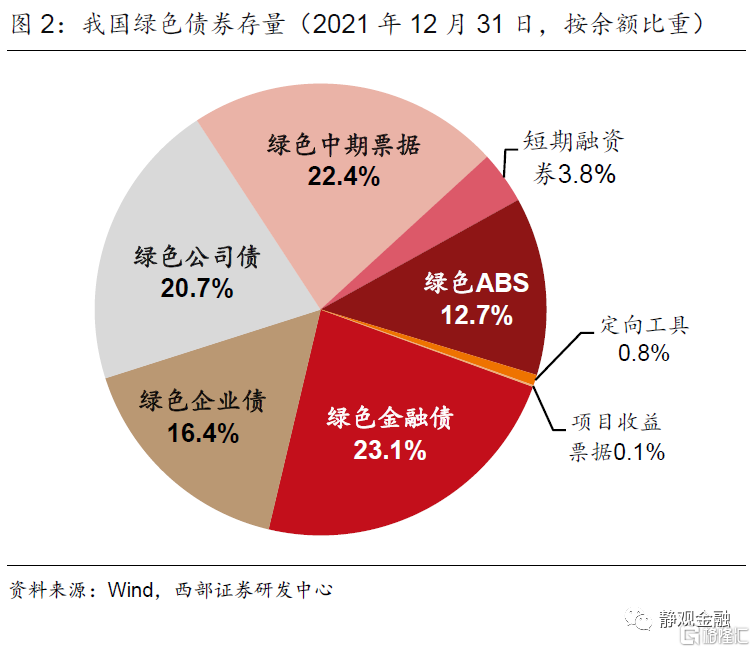

從存量規模上看,金融債在我國綠色債券總餘額中的比重一直居首,但呈現逐年下降趨勢。2016年底金融債佔綠色債券總餘額的80.83%,2021年底降至23.15%,其債券餘額與排名第二位的綠色中期票據已經十分接近。我國綠色金融債的發行高峯期在2016-2018年;2021年共發行31只綠色金融債,共計1130.6億元,較2020年增加20只、878.6億元。

政策性銀行是綠色金融債發行的主要力量,2021年國家開發銀行、中國進出口銀行、中國農業發展銀行分別發行綠色債券550億元、50億元、36億元,合計發行綠色政策銀行債636億元。此外,商業銀行、金融租賃公司分別在今年發行384.55億元(其中工商銀行發行100億元)、110億元綠色債券。政策銀行債在我國綠色債券的發展中肩負重要開拓意義。今年3月,國家開發銀行發行3年期債券“21國開綠債01清發”,發行金額192億元,成為首隻獲得國際氣候債券倡議組織(CBI)貼標認證的“碳中和”債券。

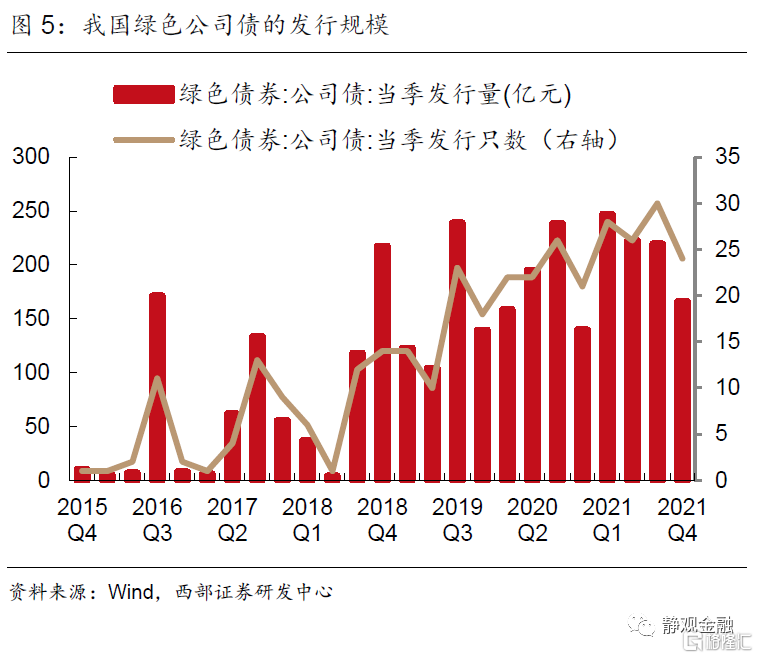

2、綠色公司債

根據《上海證券交易所公司債券發行上市審核規則適用指引第2號——特定品種公司債券(2021年修訂)》[3]和《深圳證券交易所公司債券創新品種業務指引第1號——綠色公司債券(2021年修訂)》[4]的規定,綠色公司債指的是發行人公開或非公開發行的募集資金用於支持綠色產業的公司債券,募集資金中確定用於綠色產業項目的金額應不低於募資總額的70%。

2016年至2021年我國綠色公司債的發行規模連年增長,2021年共發行108只綠色公司債,較2020年增加17只,發行金額共855.32億元,較2020年增長16.83%。綠色公司債主要集中於公用事業、建築業等領域。2021年發行綠色公司債總金額前4位由高到低依次為中國華能集團(60億元)、國家能源投資集團(50億元)、深圳市地鐵集團(35億元)和中國華電集團(35億元)。

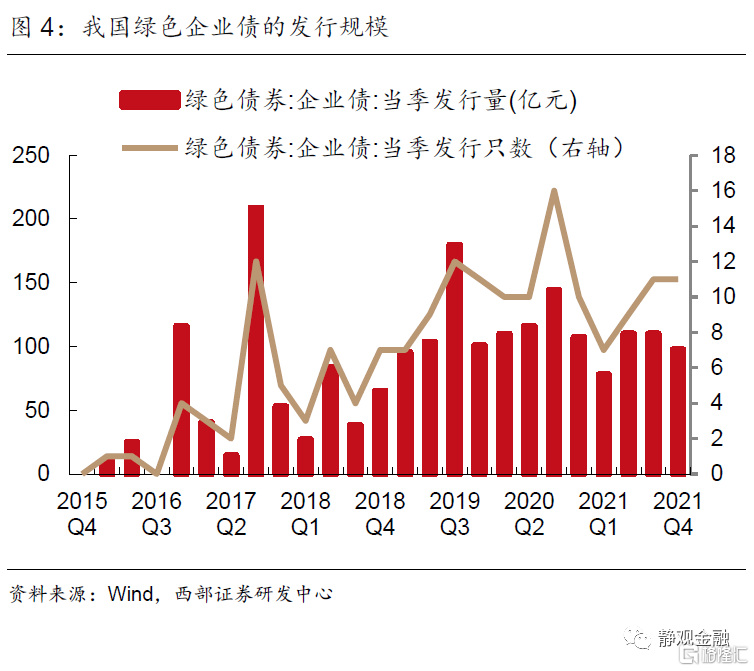

3、綠色企業債

根據國家發改委2015年12月31日印發的《綠色債券發行指引》[5],企業申請發行綠色債券,可適當調整企業債券現行審核政策和的部分准入條件,允許企業使用不超過50%的債券募集資金用於償還銀行貸款和補充營運資金。

我國綠色企業債的發行在2019-2020年迎來小高峯,2021年有所下滑。2021年全年我國綠色企業債共計發行38只,較2020年減少8只,發行金額395.6億元,較2020年下降17.13%。38只綠色企業債全部來自於地方國有企業,多集中於交通運輸和倉儲業、建築業。發行金額前三的企業為武漢地鐵集團(70億元)、濟南軌道交通集團(30億元)、南京地鐵集團(30億元)。

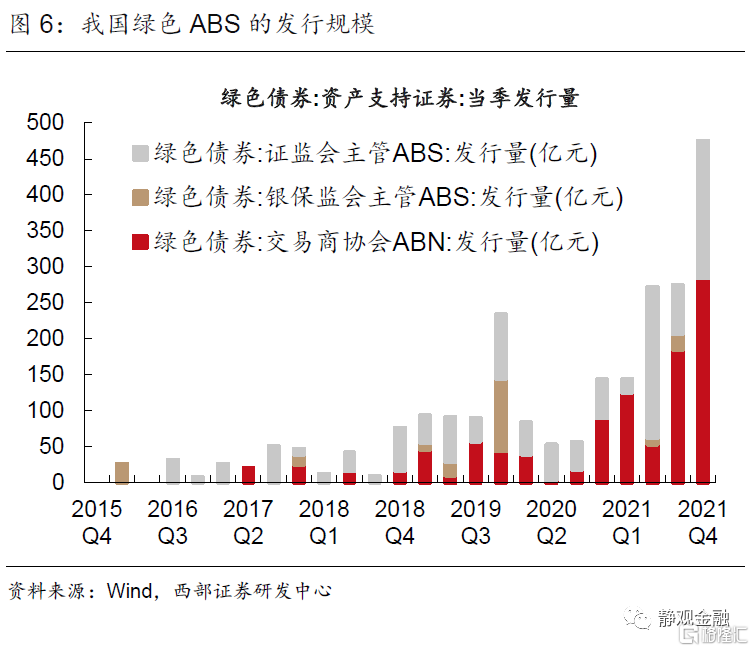

4、綠色資產支持證券

綠色資產支持證券包括三類:證監會主管ABS、銀保監會主管ABS、交易商協會ABN。根據上交所2018年8月的《資產證券化業務問答(二)》,如果ABS符合以下三個條件之一:基礎資產屬於綠色產業領域、轉讓基礎資產所取得的資金用於綠色產業領域、原始權益人主營業務屬於綠色產業領域,即可被認定為綠色資產支持證券。

2021年,我國綠色資產支持證券迎來井噴式發行(如圖6),一共發行綠色ABS債券223只,較2020年增加133只,發行金額1182.98億元,為2020年的3.5倍,其中中央國有企業、地方國有企業分別發行780.88億元、209.23億元。綠色ABS發行人的主要集中於金融業和公用事業,2021年綠色ABS發行金額前三的企業分別為國家電投(269.65億元)、融和租賃(89.62億元)、上海申能融資租賃(80.13億元)。

探究綠色ABS快速增長的原因,除了能源轉型的大背景以外,還因為資產支持證券這一證券品種本身的屬性能夠較好的和綠色低碳項目融合。例如,新能源行業的光伏發電站、污水處理設備等固定設施,都可以成為ABS的基礎資產。綠色ABS不僅可以為發債企業提供融資便利,也可以通過資產證券化進行風險分級,給不同風險偏好的投資者更多選擇。

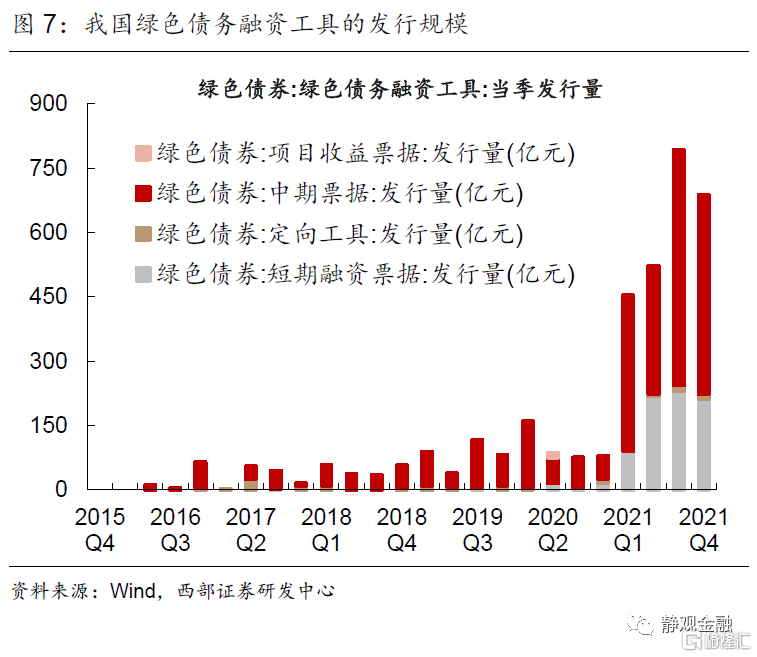

5、綠色債務融資工具

綠色債務融資工具主要包括中期票據、短期融資券、定向工具、項目收益票據等。根據2017年交易商協會發布的《非金融企業綠色債務融資工具業務指引》[6]規定,綠色債務融資工具是指境內外具有法人資格的非金融企業在銀行間市場發行的,募集資金專項用於節能環保、污染防治、資源節約與循環利用等綠色項目的債務融資工具。

目前我國的綠色債務融資工具仍以中期票據為主,2021年綠色中期票據和綠色短期融資票據發行規模大增(如圖7),全年發行綠色債務融資工具226只,共2460.77億元,佔今年綠色債券發行總額的40.84%;其中綠色中期票據、短期融資券、定向工具分別發行1675.7億元、754.7億元、30.4億元。2021年,長江三峽集團的發行規模遙遙領先,發行6只綠色中期票據共170億元、9只短期融資券共260億元;其他發行綠色債務融資工具總規模居前的企業有國家電網、中廣核風電有限公司、國家能源投資集團、深圳市地鐵集團等。

(二)國有企業貢獻突出,民營企業發行較少

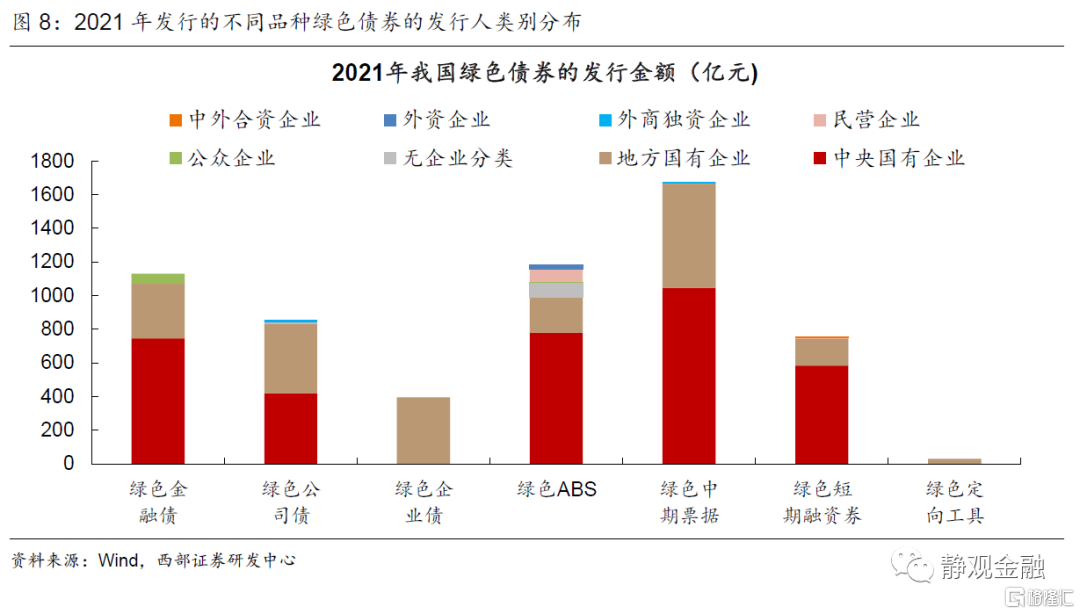

我國綠色債券的發行人以中央國有企業、地方國有企業為主。2021年全年,中央國有企業共發行綠色債券225只、3578.98億元,佔全年綠色債券總髮行額的59.4%;地方國有企業共發行344只、2150.96億元,佔比35.7%。2018-2021年間,國有企業發行量的佔綠債總髮行金額的比重逐年上升,分別為86.0%、90.5%、94.3%、95.1%。

若看2016-2021年期間發行的所有綠色債券:中央國有企業佔據了78%的綠色短期融資券、53%的綠色ABS、52.2%的綠色中票、39.6%的綠色公司債、32.5%的綠色金融債、8.9%的綠色企業債;地方國有企業佔據了87.2%的綠色企業債、57.7%的綠色金融債、54.7%的綠色公司債、45.3%的綠色中票、27.6%的綠色ABS、20.6%的綠色短融券。一方面,符合綠色發行的項目多為城市建設、基建、公用事業領域;另一方面在綠色評價體系仍待完善,國有企業整體資質較好、信用風險小。

我國民營企業發行綠色債券很少,2021全年僅23只債券,共計發行金額89.79億元。民營企業發行的綠色債券中85%為綠色ABS,另外公司債、短期融資券、中期票據分別佔比5.6%、5.6%、3.8%。2021年僅有兩家民營企業發行綠色債券的金融超過20億元,分別為北京中海廣場商業發展有限公司、比亞迪汽車金融有限公司。2016-2021年間我國民營企業共發行綠債480.73億元,僅佔這五年間發行綠債總額的2.77%。其原因一是我國綠色債券的界定標準和範圍,對民營企業來説較難達到;二是綠色債券的融資優勢尚不明確,民營企業主動發行的動力不足。

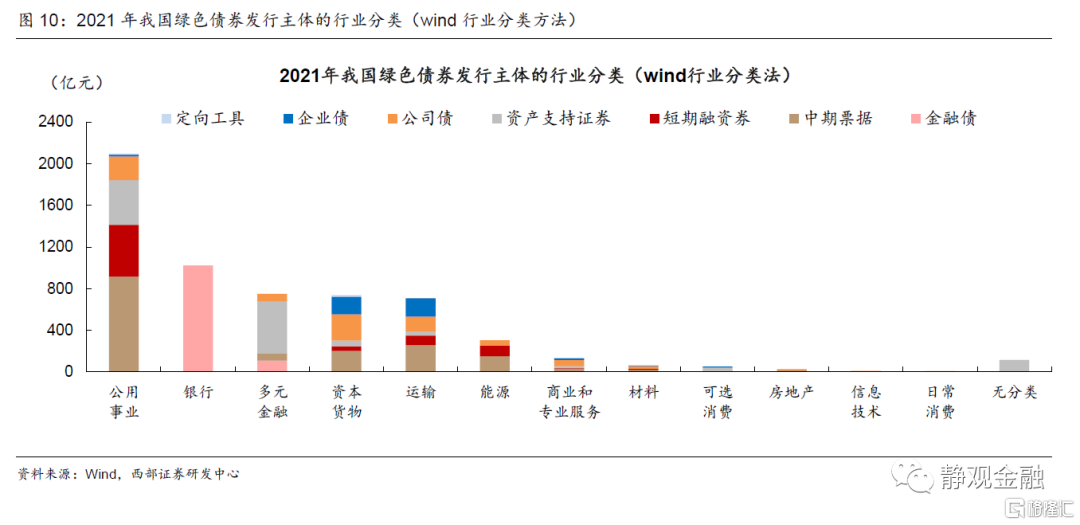

(三)發行主體以金融業、工業、公用事業為主

我國綠色債券的發行人大多分佈於金融業、工業、公用事業。2021年發行的綠色債券中,金融業、工業、公用事業分別發行綠色債券1770.8億元、1581.8億元、2094.6億元,佔全年綠債發行總額的29.4%、26.3%、34.8%。

金融行業的發行主體所發行綠色債券中64%為金融債,其他還有28.3%的綠色ABS、4%的中期票據、4%的公司債。2021年金融行業內發行綠色債券金額前三的企業分別是:國家開發銀行(550億元)、融和租賃(134.61億元)、中國工商銀行(101.32億元)。

工業的發行主體中,交通運輸和倉儲業、建築業的企業發行規模最大,2021年分別發行綠色債券638.4億元、438.4億元。工業中深圳市地鐵集團(115億元)、武漢地鐵集團(70億元)、廣州地鐵集團(60億元)、昆明軌道交通集團(60億元)發行綠色債券金額居前。工業企業發行綠債多以中期票據、公司債和企業債為主。

公用事業的發行主體大部分屬於電力、煤氣及水的生產和供應業,綠色債券的品種以中期票據、短期融資券、綠色ABS為主。2021年公用事業行業共發行綠色債券2094.6億元,佔全年發行綠債總額的34.8%。中國長江三峽集團有限公司(440億元)、國家電力投資集團(280.65億元)、國家電網有限公司(155億元)在2021年的綠債發行規模居前。

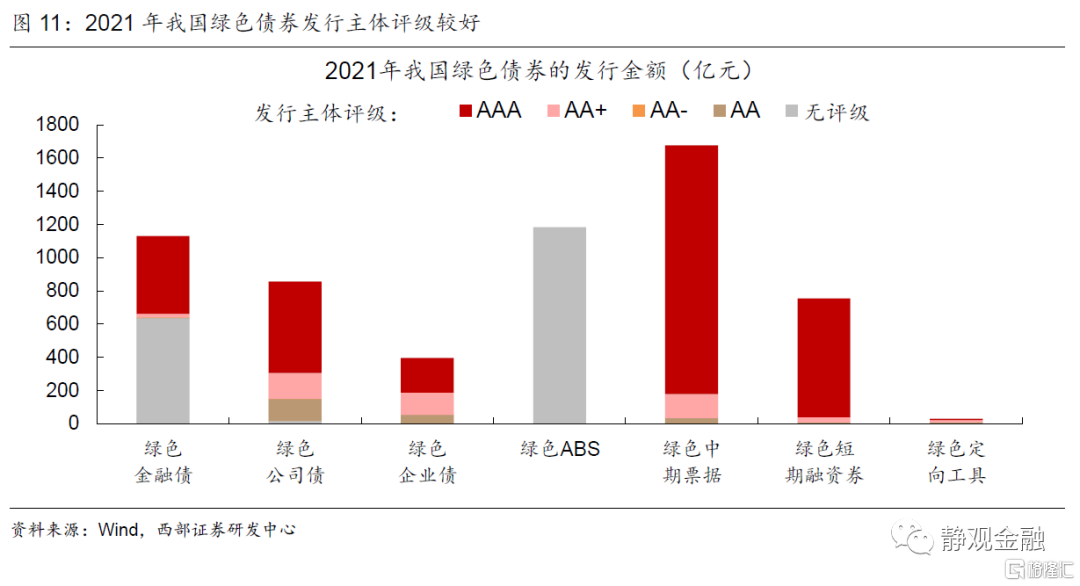

(四)發行主體評級良好,尚無違約案例

我國綠色債券的評級總體水平較高、信用資質好。2021年發行的6025億元綠色債券中,57.35%來自於評級為AAA的發行主體;發行主體評級為AA+、AA-、AA、無評級的綠色債券分別佔8.25%、0.03%、3.92%、30.45%;發行主體無評級的綠債主要為綠色ABS。2018-2020年期間AAA或AA+級主體發行綠債所佔比例呈現下降趨勢,2018年AAA級和AA+級主體發行綠債佔比綠債總髮行額比重分別74.14%、10.71%;這説明隨着規制的完善,綠債發行主體的資質範圍或在擴散。

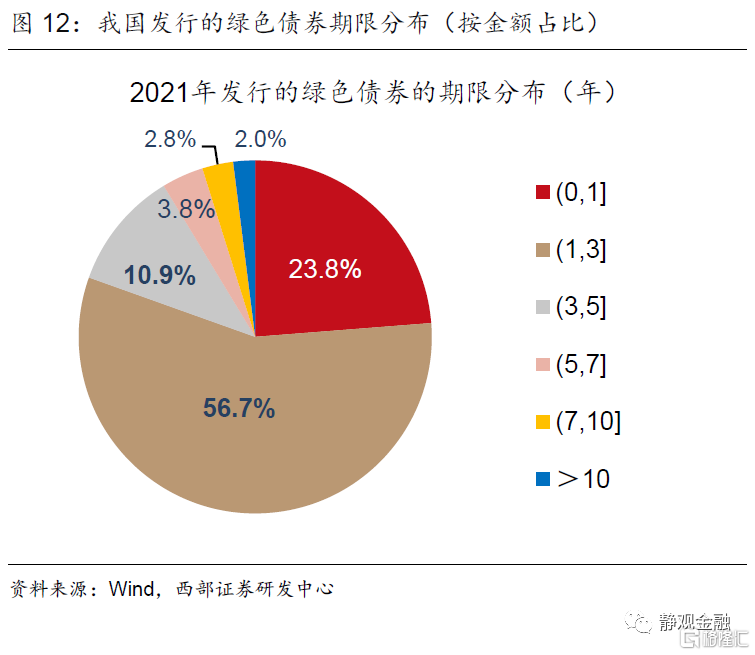

2021年10月20日人民銀行副行長陳雨露介紹,中國綠色貸款不良率低於全國商業銀行不良貸款率平均水平,綠色債券尚無違約案例。綠色債券整體資質良好的原因或有以下幾點,首先,正如前文介紹的我國綠債的發行主體大多為國有企業,貢獻了發行總額的90%以上;其次,我國綠色債券的期限總體較短,降低違約風險2021年發行的6025.2億元綠色債券中,期限為1年及以內、1-3年的債券分別為1431.4億元、3416.6億元,合計佔比達80.5%;第三,我國綠色債券發行主體多集中於經濟發達的上市,2021年發行綠色債券中來自北京的佔比高達47.2%,其次是廣東(9.1%)、江蘇(6.5%)、上海(5.8%);經濟發展較慢的中西部地區和東北省市發行綠色債券很少。

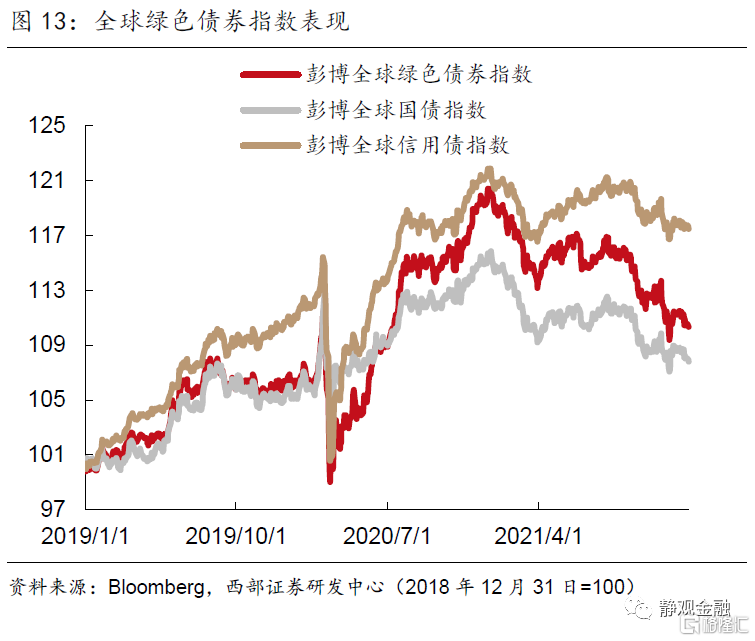

由於目前綠色債券的信用資質普遍較高,其收益率和波動率相應也較低。如圖13所示,從全球範圍來看,綠色債券指數的風險和收益界於信用債總指數和國債總指數之間。

二、新能源革命下,綠色債券的發展空間廣闊

綠色債券作為綠色融資的重要途徑,2021年取得了突破性進展;其相關的政策文件頻出,進一步規範我國綠色債券的界定,豐富綠色債券子品種,重視程度大幅加強。我們預計在新能源革命的背景下,我國綠色債券市場規模有望在2025年達到2.7萬億-2.9萬億左右。

(一)政策增強支持,豐富子品種,“碳中和債”亮眼

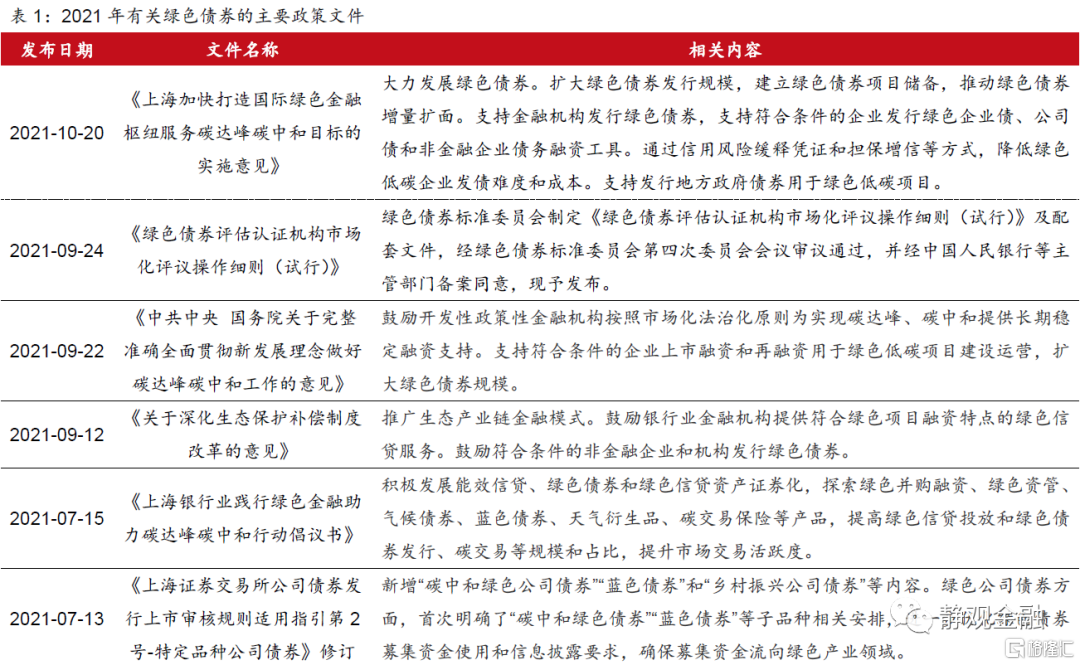

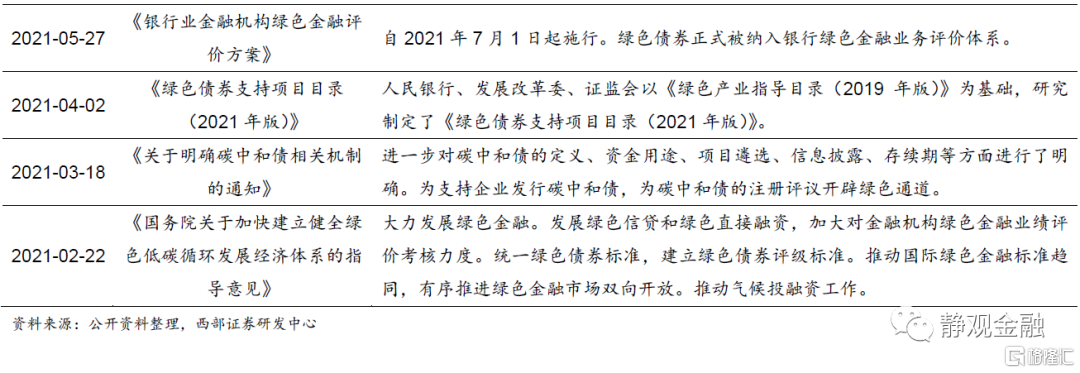

2021年3月《關於明確碳中和債相關機制的通知》發佈,使我國成為世界首個將“碳中和”貼標綠色債券的國家;4月份《綠色債券支持項目目錄(2021年版)》對綠色債券相關項目的界定標準實現統一,推動與國際綠色項目判斷標準的協同;5月份《銀行業金融機構綠色金融評價方案》將綠色債券納入業務評價體系;7月份上交所首次明確“碳中和綠色債券”“藍色債券”等子品種的相關安排;9月份《綠色債券評估認證機構市場化評議操作細則(試行)》發佈,將督促形成一批專業的第三方機構,規範綠色債券評估認證。

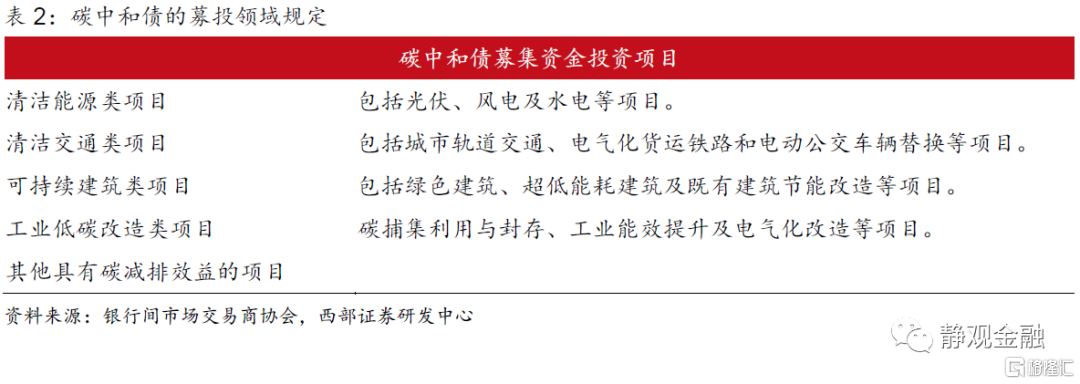

“碳中和債”作為2021年我國新提出的綠色債券子類別,一經推出便迅速發展。2021年2月8日,首批試點“碳中和”債券落地,發行企業為三峽集團、華能國際、國家電力投資集團有限公司、南方電網、雅礱江流域水電開發有限公司和四川機場,發行金額共計64億元。3月12日,國家開發銀行發行首單獲得國際氣候債券倡議組織(CBI)貼標認證的“碳中和”債券“21國開綠債01清發”;3月18日中國銀行間市場交易商協會發布《關於明確碳中和債相關機制的通知》[7];7月13日,上交所修訂《公司債券發行上市審核規則適用指引第2號-特定品種公司債券》[8],明確“碳中和綠色公司債券”、“藍色債券”作為綠色債券子類別的相關機制。

“21國開綠債01清發”,最終中標利率3.07%,低於3.15%的市場預估中值,顯示出市場投資者對於碳中和債的高度熱情。據人民銀行介紹,今年前8個月我國綠色債券發行超過3500億元,其中碳中和債券累計發行1801億元。[9]新子類“碳中和債”一經推出,迅速成為我國綠色債券的新寵,契合雙碳政策總目標、助力能源綠色轉型。預計未來一段時期,碳中和債將是我國綠色債券領域的重點工作。

當前在全球新能源革命競賽的背景下,我國“雙碳”目標明確、產業綠色轉型政策不斷加碼,綠色債券的空間有望進一步打開。

(二)我國綠色債券體量仍小,擴容空間可期

我國綠色債券的擴容空間極大,預計將在2022-2025年持續高增長。截至2021年底,我國綠色債券存量餘額1.1萬億,較2020年底增長27.9%;其中綠色金融債2531億元居首,綠色中期票據、綠色公司債、綠色企業債、綠色資產支持證券的存量餘額分別為2449億元、2264億元、1790億元、1393億元。如圖14,2016-2021年期間,我國綠色債券存量餘額的年均複合增速為34%,若去除剛起步時增速較快的階段,僅看最近2018-2021年期間,我國綠色債券存量餘額CAGR=19.3%;鑑於新能源轉型的緊迫性加強,預計2022-2025年期間我國綠色債券存量的年增速將有所提高;若年均增速25%,則到2025年底我國綠色債券存量將達到2.7萬億;若保持2021年增速(27.9%),則2025年底我國綠色債券存量將到2.9萬億。

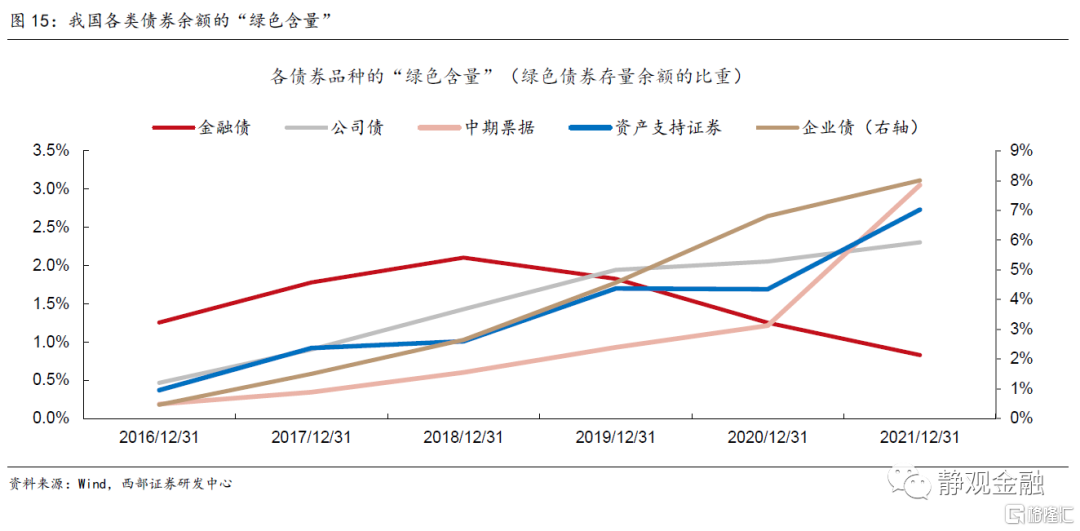

參考綠色貸款,2022-2025年我國綠色債券佔債券總規模的比重有望提升。我國綠色債券的主要品種為金融債、公司債、企業債、中期票據、資產支持證券這五大類,存量佔綠色債券總存量的90%以上。如果但看這五個債券品種的綠色債餘額佔比,即“綠色含量”,截至2021年底我國金融債、公司債、企業債、中期票據、資產支持證券的“綠色含量”分別0.8%、2.3%、8.1%、3.1%、2.7%;五大品種的合計“綠色含量”為1.9%,我們預計到2025年將達到3%以上。若參考我國金融機構信貸的“綠色含量”,如圖16-17所示,截至2021年三季度末,我國金融機構貸款總餘額189.5萬億,其中綠色信貸餘額14.8萬億,佔比高達7.8%,遠遠超出債券市場1.9%的水平。

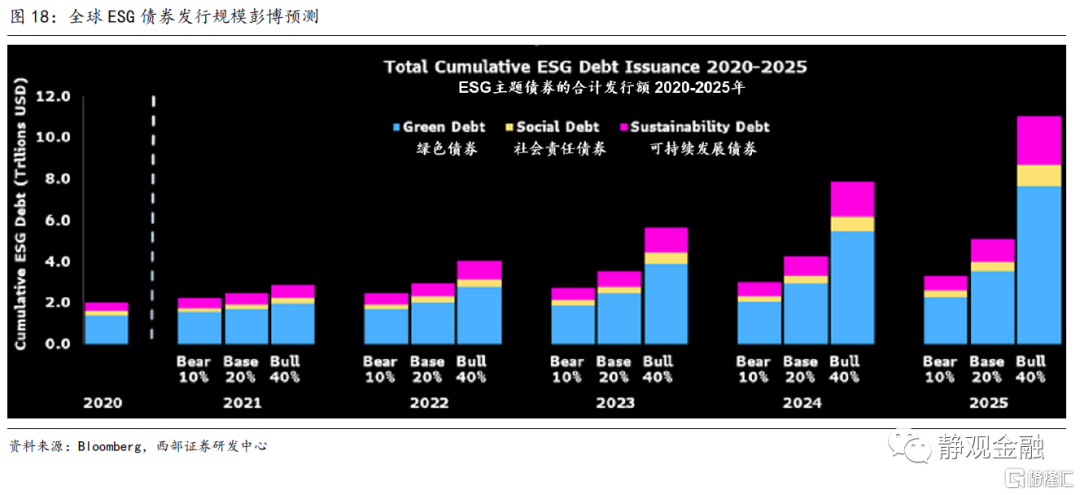

從全球綠色債券市場的發展來看,彭博預測到2025年全球ESG資產管理規模有望超過53萬億美元,基準情形下ESG資管規模年均增速15%,ESG債券發行的年均增速為20%,樂觀情形下能達到40%(如圖18)。另外,國際氣候債券倡議組織(The Climate Bonds Initiative)在2021年9月的調查[10]顯示,到2022年年底,全球綠色債券一年的投資額可能達到1萬億美元的里程碑,並呼籲到2025年年度投資額達到5萬億美元。

風險提示

(一)國內外能源政策變化超預期

(二)綠色產業發展不及預期

More Content