數字化浪潮如今正席捲着各行各業,大數據、AI、SaaS等技術服務加速滲透。

醫療行業也不例外。

現在,醫療數字化企業如春筍般展露頭角。浙江太美醫療科技股份有限公司(以下簡稱“太美醫療”)日前向上交所遞交招股説明書,擬登陸科創板,華泰聯合證券為其保薦機構。

太美醫療是一家基於雲計算和大數據技術的生命科學產業數字化解決方案提供商,此次上市,其擬公開發行不超過10000萬股股票,計劃募集金額20億元。

那麼,衝擊醫藥SaaS第一股的太美醫療究竟質地如何?

1

騰訊持股佔比約10%

2013年,SaaS還是一個比較新鮮的詞兒,全稱“Software as a service”,意思是軟件即服務。

也就是SaaS平台供應商將應用軟件統一部署在自己的服務器上,通過網絡提供服務,減少企業本地部署所需的大量前期投入。

當時SaaS行業處於一個快速成長階段,由此吸引了不少大大小小的公司進入。太美醫療也在這一年成立,雖然不是國內最早佈局醫藥SaaS的企業,但也抓住了行業的風口。

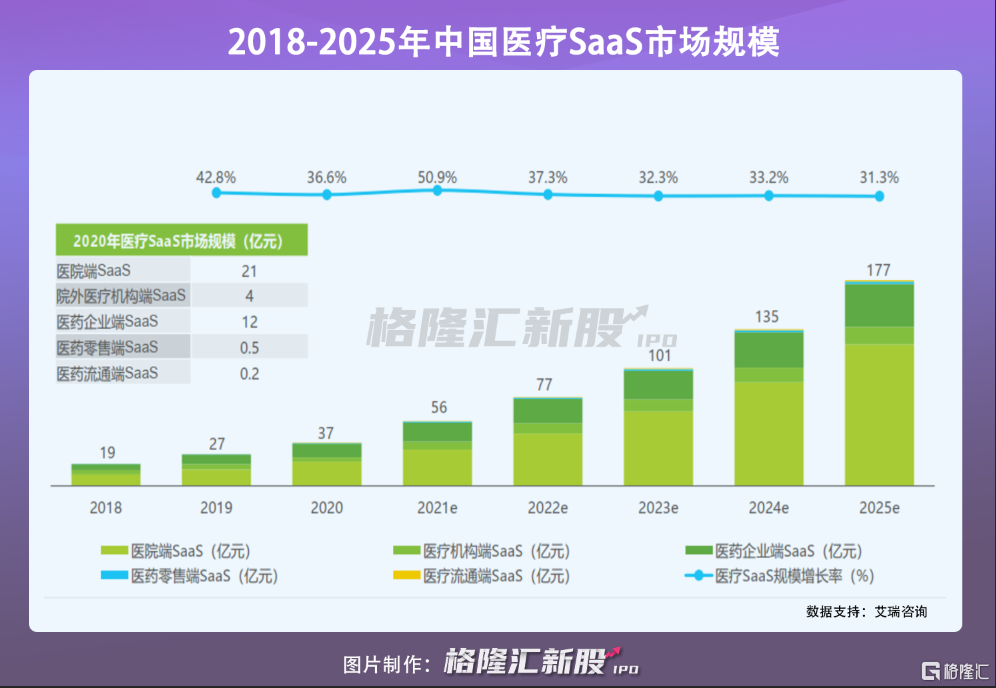

隨着2015年後雲服務相關政策的出台,帶動了醫療SaaS行業快速增長。數據顯示2020年中國企業級SaaS市場規模達538億元,同比增長48.7%。其中,中國醫療SaaS整體市場規模由2018年的19億元增長至2020年的37億元,年複合增長率在40%左右,預計未來仍將保持30%以上的增速至2025年達177億元。

擁有較好的發展前景,太美醫療自成立以來吸引了不少明星資本的目光。企查查顯示,2013年至今,公司一共開展8輪融資,金額超過20億元,其中最近一輪E輪融資吸金12億元,雲鋒基金、軟銀中國資本、高瓴、騰訊投資等機構均在其中。

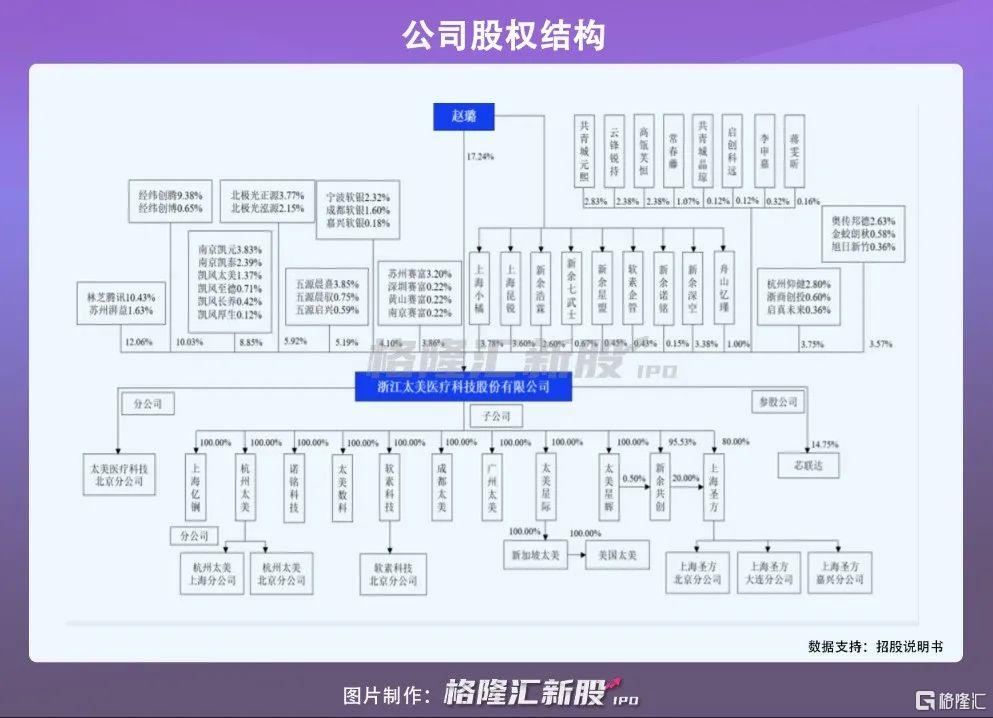

IPO前,趙璐通過直接和間接方式合計控制太美醫療約33.30%股權,支配公司表決權約69.78%,為公司的控股股東、實際控制人。除此之外,林芝騰訊直接持股約10.43%,與蘇州湃益作為一致行動人,合計持股佔比約12.06%;經緯創騰及經緯創博合計持有公司約10.03%股權。

2

業績虧損幅度擴大

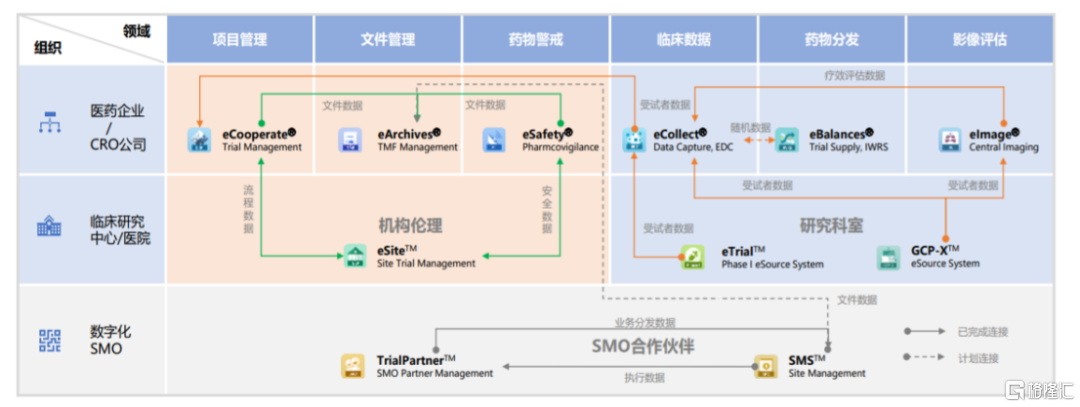

經過多年的發展,太美醫療的產品和服務已覆蓋臨牀研究、藥物警戒、醫藥市場營銷等環節,提供的產品和服務可分為TrialOS醫藥研發協作平台、數字化解決方案、臨牀運營服務三大類別。

眾所周知,新藥研發過程具有周期長、投入大、要求苛刻、不確定較大等特點,尤其在臨牀研究階段,對信息交互、數據管理、質量控制等多方面提出了非常高的要求,醫療數字化的推進一定程度上提高了醫藥研究的效率,減少研發成本。

基於此,太美醫療2019年開發了“TrialOS醫藥研發協作平台”,作為是公司SaaS產品的集成平台,主要面向行業用户,包括醫藥企業、臨牀研究機構如醫院、第三方服務商等等,這些工作人員可通過平台及相關SaaS產品開展在線協作。

而數字化解決方案方面,太美醫療自主開發了數十款SaaS產品可應用於項目管理、文件管理、藥物警戒、臨牀數據管理、藥物分發、影像評估等多種場景,並在不同產品之間實現數據互聯互通。

臨牀運營服務則是覆蓋I-IV期臨牀研究及生物等效性(BE)試驗,相關團隊主導臨牀研究的整體管理工作。

IDC報吿顯示,2019年中國生命科學研發信息系統解決方案廠商中,前五大廠商市場份額為37.7%,其中太美醫療以14.5%的市佔率位居第一位。

由於TrialOS醫藥研發協作平台是數字化解決方案的支撐平台,因此不單獨產生收入。報吿期內,公司主要收入來源於數字化解決方案業務,收入佔比達到85%左右,其中2020年獨立影響評估解決方案、醫藥市場營銷解決方案貢獻較大收入,佔比均超過21%。

儘管如此,太美醫療仍未扭轉持續虧損狀態。2018年-2020年,公司營收由5997萬元增長至3.03億元,同期淨虧損由1.83億元擴大至5.24億元,2021年上半年仍虧損1.58億元。期間內,公司研發費用由4053萬元增長至1.09億元,佔營收比重由68%下降至36%。

值得一提的是,太美醫療賬面上存有大額商譽且存在減值跡象。2019年,公司相繼收購軟素科技和諾銘科技,分別產生約1.40億元、2147.96萬元。由於軟素科技經營業績未能達標,公司2020年和2021年6月均對其計提了部分商譽,合計達到6411.77萬元,儘管軟素科技原股東已向公司支付補償6143.88萬元,仍對其業績造成一定影響。

截至目前,公司商譽賬面餘額仍有9700.80萬元,不排除未來繼續減值的可能。

3

醫療SaaS滲透率有待提升

前面説到,中國醫療SaaS市場規模2020年只有37億元,佔整個SaaS行業的份額不算高。很大程度上受制於對醫藥研發、院內病患等核心數據上雲的安全性考慮,導致在醫療行業的滲透率不高。

相較於其他行業,醫療行業在體制內外主體上會受到政策、需求不同等影響,使得行業對技術產品的接受度滯後於其他行業,同時,醫療行業涉及大量診療數據、病人信息及病理數據、新藥研發數據等具有高敏感度的數據,基於安全性考慮,這類數據上雲熱情並不高。

加上,醫療SaaS行業的玩家眾多,而大多處於單打獨鬥、自主開發階段,對相關數據的接口缺少標準性。

目前來看,醫藥企業端SaaS的提供商除了太美醫療外,還有醫百科技、醫渡雲等等;而其他細分領域還有衞寧健康、東軟醫療、京東健康、平安智慧醫療等等企業競爭,賽道相對擁擠。

對於太美醫療而言,這既是機遇又是挑戰。醫療SaaS數據的高壁壘將為其建立一定護城河,但在此之前,公司能否撬開醫藥企業、醫院的大門是個關鍵,同時能否在眾多玩家中脱穎而出也是個難點。

截至2021年6月底,公司累計與約1000家國內外醫藥企業及CRO企業開展業務,累計為超過360家醫院/臨牀研究機構提供數字解決方案。但這個數據放眼全國,還不算出色。隨着各類醫療行業主體對產品的差異化需求日益提升,對於太美醫療未來的SaaS產品只有更高的要求。

4

小結

隨着信息技術的發展,SaaS已經不再陌生。雖然現在醫療SaaS行業還存在一定痛點,且規模較小,但樂觀的來説,行業增長空間具有較大的增長潛力,尤其以Veeva、Medidata等為代表的國外醫藥SaaS廠商長期佔據中國市場主導地位的背景下,國內廠商的崛起還是值得關注。

當前,國內廠商已有醫渡科技登陸港股市場,太美醫療或作為A股市場醫療SaaS的排頭兵,吸引各界的目光。但上市僅是開始,未來公司在持續研發的同時,還需扭轉業績虧損、商譽高企等不利局面。

More Content