本文來自:蘇寧金融研究院,作者:顧慧君

作為典型的“長坡厚雪”賽道,醫藥行業歷來受到市場關注。在需求側,人口老齡化和消費升級是醫藥需求的不竭動力;在供給側,創新驅動則是醫藥企業永恆的成長邏輯。但醫藥創新週期長、不確定性高,醫藥股的投資難度大,相比之下,擔任醫藥創新“賣水人”角色的CXO成為更穩健的投資選擇。

CXO,醫藥“賣水人”

在醫藥研發產業鏈中,醫藥研發服務企業(CXO企業)憑藉高度專業化的研究網絡、多領域佈局以及專業的新藥註冊團隊,可以將新藥研發的資金投入和潛在風險在整個產業鏈上進行分散,幫助醫藥企業節約30%-70%的研發費用,同時將新藥研發時間縮短1/4-1/3左右,大幅提升醫藥研發效率。

基於此,核心醫藥企業逐步將資源集中於疾病機理研究、新藥靶點研究等早期階段,而將後續中晚期研發、臨牀、生產等環節外包。同時,小型製藥公司作為醫藥創新的重要驅動力,普遍缺乏資本自建實驗室和生產設施,通常也會選擇外包。

據Frost & Sullivan數據,2016-2020年,全球醫藥行業研發投入從1567億美元增至1908 億美元,年複合增速約5%。在這個巨大的市場中,醫藥研發的蛋糕正越來越多地被CRO、CMO等外包服務行業分食。

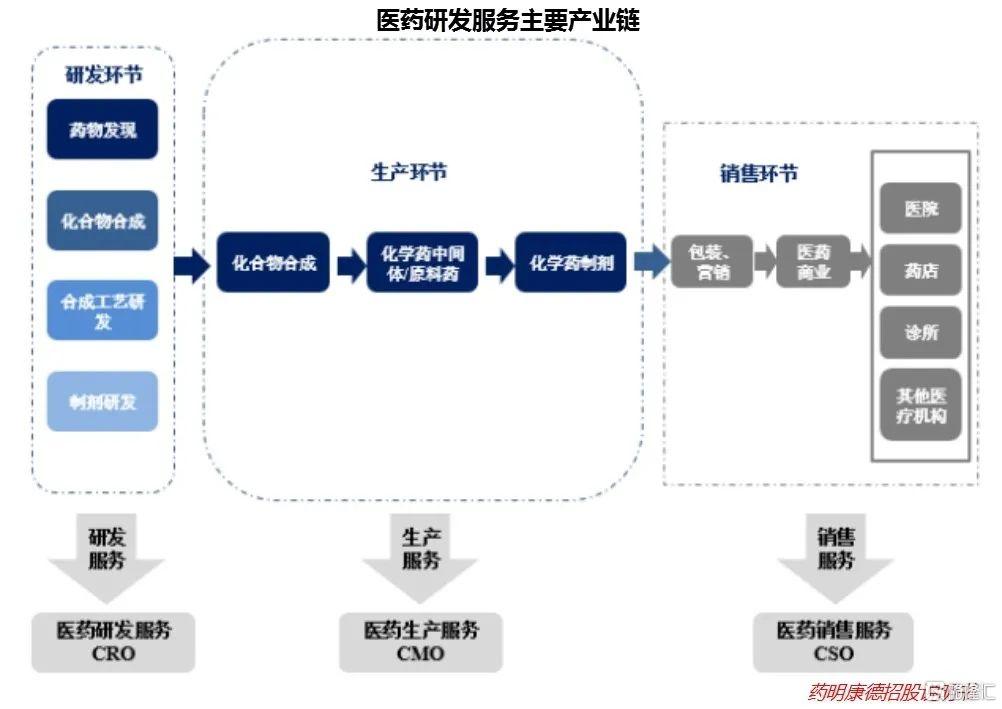

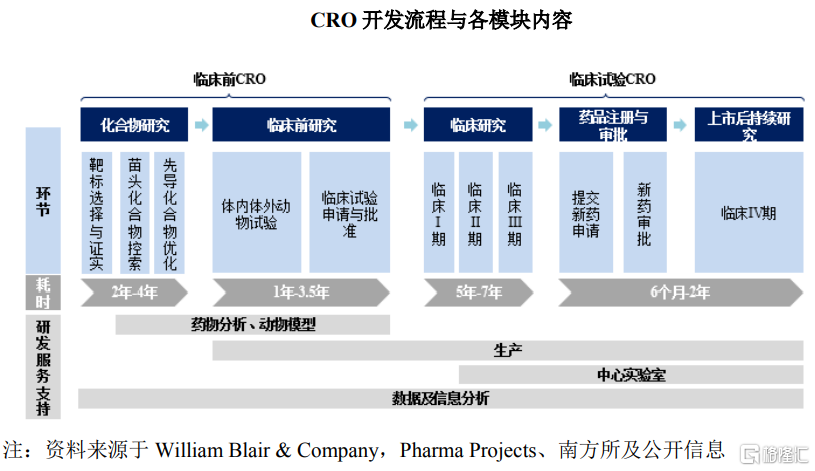

根據新藥研發服務階段的不同,醫藥研發服務一般分為合同研發服務(CRO)、合同生產業務/合同生產研發業務(CMO/CDMO)和醫藥銷售服務(CSO),分別對應新藥研發領域中的臨牀前研究(藥物化合物篩選及研發、數據採集分析等)、臨牀研究、定製化生產及研發服務、醫藥銷售服務等產業鏈不同環節。在資本市場中,被統稱為CXO企業。

1、CRO服務

具體來看,CRO企業主要提供新藥產品發現、研發、開發等臨牀前研究以及臨牀I-IV期技術服務、臨牀數據管理、新藥註冊申請等服務支持。數據顯示,全球超過50%的藥企會聘用專業CRO企業協助新藥研發服務,以降低自身研發費用並控制風險。

2019年,全球臨牀前CRO市場規模約220億美元,其中,中國市場32億美元;全球臨牀CRO市場規模約406億美元,其中,中國市場37億美元。就國內市場代表性企業而言,臨牀前CRO服務主要有藥明康德、康龍化成、睿智化學、新高峯、昭衍新藥等;臨牀CRO服務主要有IQVIA(昆泰)、Covance(科文斯)、泰格醫藥、博濟醫藥、華威醫藥等。

2、CMO/CDMO服務

CMO又名藥品委託生產,即CMO企業接受藥企委託,為藥品生產涉及的工藝開發、配方開發提供支持,主要涉及臨牀用藥、中間體制造、原料藥生產、製劑生產(如粉劑、針劑)以及包裝等定製生產製造業務。

相比CMO的產能輸出,CDMO將高技術附加值工藝研發能力及規模生產能力深度結合,承擔起更多工藝研發、改進的創新性服務職能,以附加值較高的技術輸出取代單純的產能輸出,成為CMO的升級版,日益受到藥企的青睞。

數據顯示,2012-2019年,國內CMO市場規模年均複合增長率達到18%,高於全球CMO市場增速。2019年,我國CMO市場規模達到441億元,約佔全球市場的7.9%。國內代表性公司主要有藥明康德、雅本化學、天宇股份、九州藥業、聯化科技、海正藥業和普洛藥業等。

投資邏輯一:行業景氣度持續向好

就國內市場來看,近些年CXO賽道景氣度明顯向好。以A股26家CXO概念上市公司為例,2016-2020年,營收總額從328億元增至742億元,年化增長22.66%;淨利潤從43億元增至136億元,年化增長33.25%。

CXO基本面的持續向好,可以從國內和國外兩個市場來尋求解釋。

就國內市場而言,國內醫藥行業從仿製藥向創新藥的戰略轉移,助力CXO產業鏈崛起。早期,我國藥品研發以仿製藥為主,對於藥品的藥理、毒理研究需求小,臨牀前CRO發展緩慢;十一五以來,國家對新藥創新的投入逐步增加,帶動CXO產業鏈快速崛起。

尤其是2018年以來,在藥品醫療器械審評審批制度改革、上市許可人制度(MAH)、仿製藥一致性評價和帶量採購、創新藥醫保談判等一系列政策的綜合作用下,仿製藥價格大幅縮水、利潤空間受到擠壓,創新藥的比較優勢凸顯,極大地提升了藥企發力創新藥的積極性。

數據顯示,中國製藥行業的研發開支由2015年約105億美元大幅增至2019年的211億美元,年化增長19.06%;根據 Frost & Sullivan 報吿預測,中國醫藥行業研發投入將由2021年的298億美元增長至2026年的551億美元,複合年增長率約13.1%。

就境外市場來看,跨國藥企的CXO訂單向國內轉移正成為行業趨勢。跨國藥企仍是全球醫藥創新研發的主力,近年來,在醫藥研發產業鏈全球配置資源的背景下,我國的人才資源、研發成本、臨牀試驗成本等均具有明顯的比較優勢,推動跨國藥企的CXO訂單向國內轉移。如基於用户基數,我國擁有龐大的病患羣體,臨牀試驗樣本充足,臨牀前和臨牀試驗各階段的研究試驗費用僅為發達國家的30%-60%,成本優勢突出。

同時,我國作為全球第二大藥品市場,一直是跨國藥企的必爭之地,而跨國藥企的產品在國內上市必須通過國內的臨牀試驗,客觀上也加速了其醫藥研發服務訂單向國內轉移。

新冠疫情之後,國外很多產能停產,更是加速了全球CXO訂單向中國轉移的速度。以藥明康德為例,2020年逆勢加大客户拓展力度,全年公司新增客户超1300家,佔其存量活躍客户數的31%。

投資邏輯二:行業壁壘高,護城河深厚

除了較高的行業景氣度,CXO行業存在較高的進入壁壘,龍頭企業護城河深厚,更具長期投資價值。

一是客户壁壘。新藥研發耗時長、流程複雜、失敗率高,為控制成本、提高效率,需要藥企與CXO企業深度融合,反過來要求藥企在選擇CXO合作伙伴時非常謹慎,這就構成了CXO行業的客户壁壘。一般來説,藥企會優先選擇具有豐富項目經驗的頭部公司,以便利用其行業經驗提高自身的新藥研發效率。而一旦選定合作伙伴,為保證研發服務和原材料供應的穩定性,確保產品質量,藥企便輕易不會更換合作伙伴,復購率高,利好項目經驗豐富的頭部企業。

二是人才、技術和資金壁壘。CRO主要做新藥研發,涉及到臨牀醫學、生理學、護理學、藥學、生物化學、統計學甚至管理學等多個學科,人才需求量大,而行業資深專業人才供給較為緊缺,對新進入公司形成了較高的人才壁壘。CDMO行業本質上屬於高端製造業,考量的是企業的工藝水平和效率,對技術積澱有較高的要求,新進入公司不佔優勢。

此外,研發場地設備、高標準生產工廠以及業務發展階段的流動資金需求等,對CXO企業的資金實力,也提出了很高的要求。

三是質量監管壁壘。主要國家和地區都已建立起嚴格的新藥研發及註冊審批監管制度,為同時滿足不同地區藥品上市的監管要求,對CRO公司的管理架構、服務質量及組織效率等均有極高的要求,構成了較高的進入壁壘。

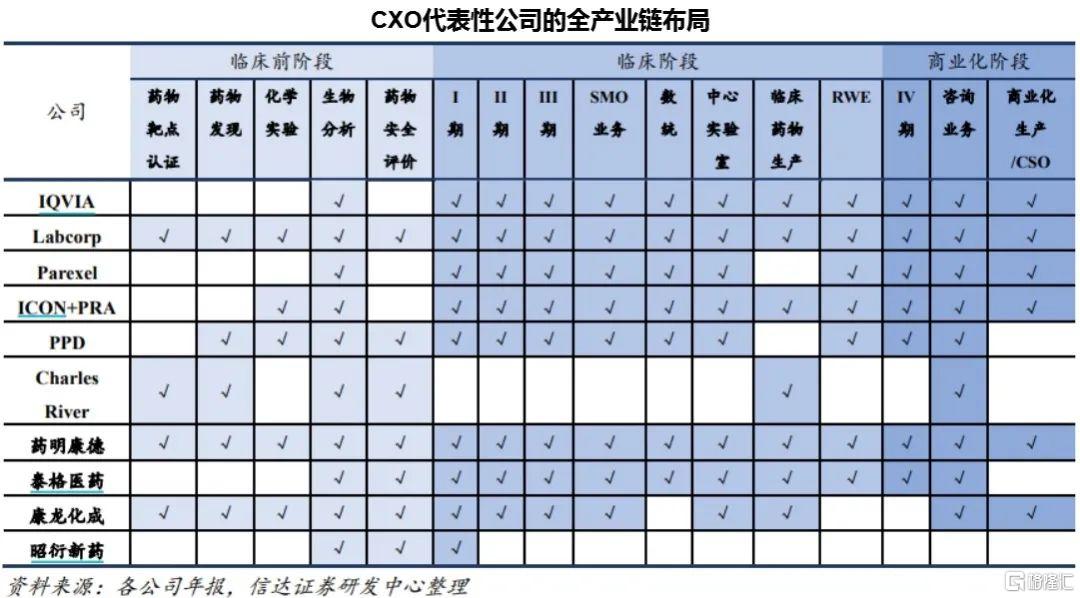

四是平台化發展,強者恆強。現階段,CXO行業出現了平台化發展趨勢,即為了給藥企客户提供一攬子、全流程服務,提高綜合競爭力,醫藥研發服務企業普遍加快全產業鏈佈局速度,平台化發展成為行業趨勢,強者恆強。

舉例來説,相比單一環節的企業,平台型CXO企業可以在CRO階段提前鎖定CMO階段的生產訂單,且藉助CRO階段的深度參與,可以為CMO階段的工藝改進及研發提供賦能,更容易獲得大客户的青睞。

在上述因素的綜合作用下,CXO市場集中度高,呈現強者恆強的特徵。數據顯示,全球範圍內越有1000多家從事CRO業務的公司,2018年,行業前八大公司佔據了43%的份額,前三大公司佔據了31%的份額。

A股CXO行業前景展望

2018年以來,CXO賽道在A股市場逐步變得炙手可熱。以中證醫藥研發服務指數(931750.CSI,簡稱CXO係數)為例,自2017年末至今(2022.1.7),累計漲幅達225%,年化漲幅高達35%。

從短期走勢來看,自2021年9月達到行情高點以來,CXO賽道出現了持續調整,自最高點已累計下跌近24個百分點。從短期基本面看,CXO行業景氣度依舊喜人。2021年前三季度,26家CXO概念上市公司實現營收692.3億元,同比增長30.9%,實現淨利潤131億元,同比增長28.8%。

故市場短期調整並非基本面惡化所致,更多地是受資金面和市場情緒等因素的影響,不必過度解讀。對投資者來説,更應該關注賽道的中長期基本面前景。

從中長期看,在人口老齡化和國內鼓勵醫藥創新政策的雙重驅動下,國內CXO行業有望繼續保持高景氣度。據Frost & Sullivan預測,由中國CXO企業提供的全球外包服務的市場(不含大分子CDMO)規模將由2021的985億元增至2026的3006億元,年均增速高達25%。

只要基本面前景持續向好,下跌跌出來就是黃金坑,在這個意義上,下跌對投資者而言是好事。

More Content