本文來自:蘇寧金融研究院,作者:薛洪言

2021年,傳統能源板塊迎來一波大行情,核心原因在於全球層面的供需矛盾:供給不足、需求旺盛,上游能源板塊賺得盤滿缽滿,表現在股價上,便是能源板塊的大幅上漲。從供需缺口的視角來看,生物醫藥賽道中的子領域——血製品賽道也正面臨着較大的供應壓力,值得我們關注。

據紐約時報報道,受疫情擴散影響,2021年美國獻血率出現大幅下降,血漿供應嚴重不足。考慮到美國供應了全球70%的血漿,美國血漿供應的大幅下滑又會給血製品賽道帶來怎樣的影響呢?

血製品賽道的全球格局

血液製品屬於醫藥製造中的生物製品子行業,主要指以健康人血漿為原料,採用生物學工藝或分離純化技術製備的生物活性製劑,產品主要包括人血白蛋白、特異性免疫球蛋白和各類因子類產品。其中,“特異性免疫球蛋白”和“利於提高血漿利用率的血液製品”等均屬於國家鼓勵的戰略性新興產業重點產品。

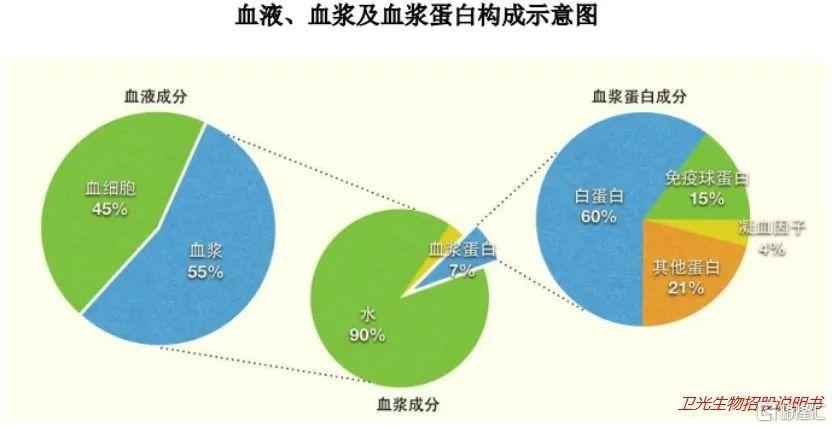

人類血液中血漿佔比約55%,血漿中90%為水分,蛋白質僅佔7%。在蛋白質中,白蛋白佔比60%、免疫球蛋白佔比15%、凝血因子佔比4%,其他蛋白佔比21%。

血液製品起源於20世紀40年代初,因戰爭期間搶救傷員而生,後逐步發展為醫療領域一個重要的產業。在行業發展過程中,世界範圍內發生過很多起血液安全事件,導致監管越來越嚴,行業愈發集中。現階段,就中國以外的市場而言,全球血製品企業不超過20家,前五家佔據了80%以上的市場份額。

我國血製品產業始於20世紀60年代,經過60餘年的發展,經過監管規範和兼併收購,市場也逐步走向集中。當前,我國血製品行業正常經營的企業不超過30家,以天壇生物、上海萊士、華蘭生物、泰邦生物等為龍頭,就剩餘企業而言,多數生產規模小、產品結構單一,已不具備新開採漿站的資質。

從全球市場格局來看,美國是全球最大的血製品供應國家。據Statista數據,2019年美國採漿量約5.3萬噸,約佔全球採漿量的70%。就國內來看,受獻血認知、採漿站數量以及單次獻血量等因素影響,我國血製品一直處於供需失衡狀態,對進口品依賴較大。

2019年,我國總採漿量約9100噸,2011年以來年均增長11%。2020年以來,受新冠疫情影響,採漿量有所下降。不僅是國內採漿量下降,全球範圍內均是如此,成為擾動2022年行業格局的一個重要誘因。

行業邏輯一:中長期前景廣闊

1、人均血製品使用量增加是大趨勢

現階段,在醫療急救(如術後失血)及某些特定疾病和治療上,血液製品有着其他藥品不可替代的重要作用。比如血漿蛋白中最主要的白蛋白,可用於調節血漿膠體滲透壓、擴充血容量,治療創傷性、出血性休克、嚴重燒傷及低蛋白血癥,在中風、肝硬化和腎病等常見疾病中也有着廣泛應用。各類特異性人免疫球蛋白則在免疫球蛋白缺乏症、自身免疫性疾病以及各類感染性疾病的預防與治療中得到廣泛應用。

現階段,我國血液製品消費結構以人血白蛋白和靜注人免疫球蛋白為主,合計佔比約80%;而在國際市場中則以免疫球蛋白和凝血因子類產品為主,佔比超過80%。從產品使用量上看,我國人均白蛋白使用量約為美國的1/3,人均免疫球蛋白使用量為美國的1/15,人均凝血因子類產品約為1/40,差距明顯。

隨着我國醫療水平和居民收入水平的持續提升,免疫球蛋白和凝血因子類產品的潛力空間巨大。

2、供需缺口,倒逼採漿站數量穩定增長

需求側的巨大缺口,既有醫療水平和收入水平的原因,更有供給側短缺的原因。血液製品以健康人的血漿為原材料,來源具有特殊性,受到嚴格監管,同時國人獻血的積極性一般,所以原材料供給側始終短缺,供需失衡持續存在。如相關研究顯示,我國當前實際血漿需求量超過14000噸,而國內採漿量僅為9000噸左右,距離自給自足還有較長的路要走。

從緩解供需缺口的視角看,一要逐步提高採漿站數量,二要提升單站採漿量。前者取決於政策規劃,後者則取決於民眾獻血意識。

數據顯示,2018年國內單採血漿站點數約為253個,近兩年增長也較為有限。但市場普遍預測,新冠疫情之後國家對生物醫藥安全的重視提升,採漿站審批有望加速。就民眾獻血意識提升來看,這是個持續的過程,大概率隨着時間而逐步提升。據Grifols公司統計,2019年美國每1000人供漿量為138.7L,而我國僅為6.2L,差距明顯。

3、技術驅動,噸漿營收仍有提升空間

在採漿量受限的背景下,提升噸漿營收也能拓寬行業空間。一般來説,人類血液中有150餘種蛋白及因子,國外大型血製品企業可分離出20餘種,我國頭部企業僅能分離出10-12種,一般企業僅能分離出3-4種。隨着技術的持續進步,可分離因子種類的提升帶來的行業擴容值得期待。

行業邏輯二:競爭格局強者恆強

1、強監管下的高進入壁壘,資源屬性強

血液製品涉及公共衞生安全,屬於嚴監管行業,進入門檻極高。2001年後,我國便禁止新公司進入血製品行業,現有企業的競爭,主要圍繞採漿站的數量上。

當前,血製品公司的血漿由單採血漿站採集,漿站只能由血液製品企業設立,需取得省級衞生部門頒發的《單採血漿許可證》,在劃定的採漿區域內採漿。漿站實行“一對一”給血液製品公司供漿政策,且一個採漿區域內只能設置一個單採血漿站。因此,血漿具有很強的資源屬性和區域壟斷屬性,很大程度上,擁有的採漿站數量基本上決定了血製品企業的規模空間。

根據現有規定,血製品公司申請設立新的單採血漿站,其註冊的血液製品需不少於6個品種,且需同時包含人血白蛋白、人免疫球蛋白和凝血因子類製品,現階段僅有頭部十餘家公司具備申請資格。在採漿站的批覆上,整個十三五期間新批覆數量較少,進一步強化了採漿站的資源屬性。

截止2020年末,上市龍頭血製品公司天壇生物、上海萊士、華蘭生物和博雅生物的在營單採血漿站(含分站)數量分別為55家、41家、25家和13家。

2、技術驅動,強者恆強

血製品企業之間的競爭,除了原料血漿的可用量,還有血漿利用率。血漿利用率的高低,取決於企業的研發能力和工藝水平,需要持續的高投入,從而形成了明顯的技術壁壘。

一般來説,企業生產的血液製品品種越多,血漿利用率越高。據年報數據,截止2020年末,天壇生物、上海萊士、華蘭生物和博雅生物等四家龍頭的產品品種數量分別為14個、11個、11個和8個。

現階段市場表現及前景展望

從近幾年血製品板塊的市場表現來看,板塊整體表現較好,尤其是自2018年至2020年7月,龍頭個股的漲幅普遍在4倍左右;自2020年8月以來,血製品板塊進入持續下行期。截至2022年1月21日,6家上市公司上市以來的平均市盈率分位值22.4%、市淨率分位值14.7%,均已處於相對低位。

市場的擔憂主要集中在兩個層面,一個是長期的新技術替代風險,即人造血漿對人類血漿的替代,會打破現有血製品企業基於原材料的壟斷地位。一個是中短期的集採風險,此前,集採的可能性一直壓制着板塊估值,2022年1月19日,《廣東聯盟雙氯芬酸等藥品集中帶量採購文件》首次將血製品納入集採,懸在頭上的達摩克利斯之劍終於落下了。

長期的人造血漿替代問題暫且不論,畢竟這一天何時到來具有不確定性,在資本市場中,太過長期的預測通常沒有意義。就集採風險來看,考慮到血製品行業長期失衡的供需格局、壟斷競爭的市場格局以及我國血製品龍頭綜合實力仍顯著落後國際巨頭的現狀,我們預計帶量集採對血製品板塊的實際影響有限。

同時,考慮到疫情之下全球血漿供應缺口的持續擴大,行業基本面邊際改善的確定性很高,在這個意義上,因集採帶來的情緒性恐慌下跌,或許給中長期投資者帶來了絕佳的佈局機會。

More Content