本文來自:平安研究, 作者:王維逸 李冰婷

摘要

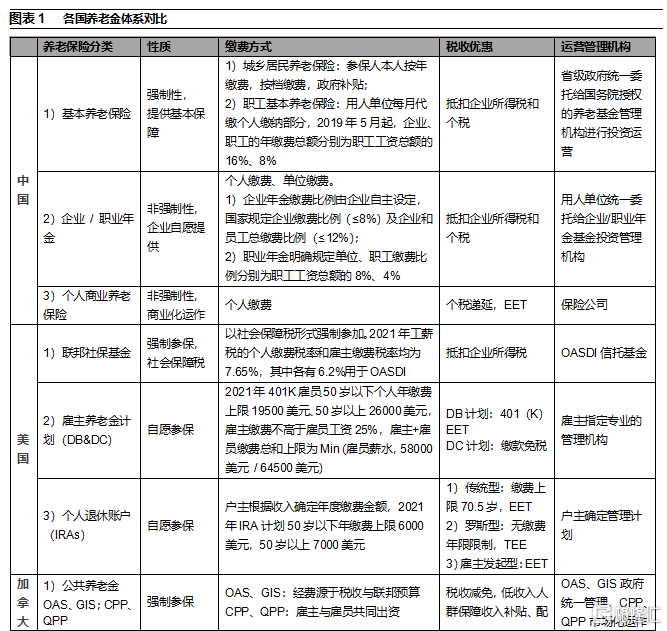

全球總覽:三支柱為主流,我國第三支柱大有可為。三支柱模式為目前全球養老金主流模式,各國(地區)養老資產配置各異,多以權益類資產配置為主。由於我國老年人口基數大,政府無限兜底難度極大,難以達到意大利等第一支柱發達國家的養老金替代率水平,第一支柱發展空間有限。在實際税務抵扣時,企業繳費部分可扣除的額度上限僅為職工工資總額的5%,在大型企業參與度趨於飽和的背景下,中小企業實施年金計劃的積極性有限,第二支柱發展空間有限。2021年以來,監管層發言頻繁提及促進醫養康養相結合、建立以賬户製為基礎的個人養老金制度,政策利好第三支柱發展,第三支柱發展前景廣闊。

以鄰為鑑:美國第二、三支柱發展勢頭強勁。美國老齡化問題嚴峻、養老保障制度不斷完善,逐步形成三支柱養老保險體系。目前第一支柱規模增速逐年下滑,第二、三支柱發展勢頭強勁。1)第一支柱:公共養老金計劃為政府強制性計劃,財政承擔兜底責任,但發展有侷限。隨着老齡化矛盾逐漸加深,公共養老金計劃運作狀況出現危機,2021年OASDI年報顯示,中性假設下,OASDI計劃預計將在2034年耗盡,彼時將維持78%的給付率。2)第二支柱:僱主養老金計劃,在老齡化加劇、公共養老金體系承壓背景下,政府以税收優惠鼓勵僱主養老金計劃的發展,包括DB和DC兩類。其中,401(k)計劃是DC計劃主要組成部分,繳費限額高、税收優惠力度大、資金流轉方式靈活、養老保障能力強;同時,由市場化運作,僱員投資產品選擇自主靈活,企業與員工的參與積極性高。總體來看,共同基金為401(k)主要配置方向,股票型和混合型基金總體配置比例高。3)第三支柱:個人養老儲蓄計劃主要由個人退休賬户IRAs和年金組成,IRAs主要分為傳統型、僱主發起型(SIMPLE)和羅斯型三種類型。IRAs賬户設置靈活,與401(k)賬户聯動性強,不同賬户在繳費和提款設置等方面存在差異,滿足多類型投資者需求,但提前取款或面臨税收處罰。總體來看,共同基金為主要資金流向、且國內股票型基金配置比例高,投資偏好受年齡和賬户類型影響。

破局養老金三支柱建設:加大税優力度,發展個人賬户制。參考美國第二、第三支柱發展經驗,我國可適當提高企業年金繳費税前比例,給予更高的税收優惠,激活企業發展動能;同時加快推進以賬户製為基礎的個人養老金制度建設,給予投保人自主選擇權、並豐富養老金融產品和服務,設置賬户聯動轉移機制、打通賬户間的轉換,推動我國第二支柱和第三支柱的發展。

風險提示:1)人口老齡化加速發展,基本養老金儲備不足問題加劇。2)政策落地不及預期,養老產業發展不及預期。3)養老產業發展週期和投資週期較長,老年人口需求釋放緩慢,養老產業投資回報率不及預期。

01

全球總覽:三支柱為主流,我國第三支柱大有可為

1.1養老金三支柱體系為主要模式

三支柱模式為目前全球養老金主流模式,僅中國香港地區和智利的養老保險體系與三支柱模式差異較大。1994年,世界銀行在《防止老齡危機——保護老年人及促進增長的政策》中首次提出養老三支柱概念:第一支柱公共養老金計劃(強制性的、由政府管理的現收現付制養老金)、第二支柱職業養老保險計劃(由僱主發起設立,由私人進行託管的完全積累制養老金)和第三支柱個人儲蓄計劃(由個人自願進行儲蓄或保險,政府給予一定税收優惠)。2005年,世界銀行提出零支柱(非繳費養老金)和四支柱(非正規的保障形式)的概念,將三支柱擴展為五支柱,但三支柱模式仍為目前全球養老金主流模式。目前,中國香港地區和智利的養老保險體系與三支柱模式差異較大。具體來看:智利為強制性個人保險制度,中國香港為私人託管的強制性繳費計劃,包括強制參保的職業年金和自願參保的個人儲蓄。

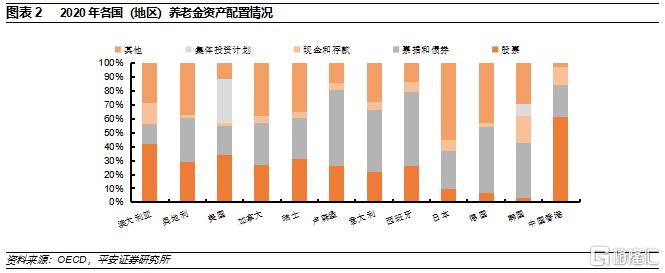

1.2各國(地區)養老資產配置各異

養老資產配置各異,多以權益類資產配置為主。中國香港和澳大利亞養老資產以權益類資產配置為主,2020年權益類資產配置比例分別61.4%、41.8%;盧森堡、德國、意大利、西班牙等國家以固收類資產(票據和債券、現金和存款)配置為主,2020年固收類資產配置比例均在40%以上。美國則以集體投資計劃為主,佔比32.0%,日本其他投資佔比高達55.5%(包括貸款、土地和建築區、未分配的保險合同、對沖基金、私募股權基金、結構化產品、其他共同基金和其他投資),主要由於對證券的對外投資佔總資產比例高達30.0%。

1.3我國第一、二支柱空間有限,第三支柱商業養老險大有可為

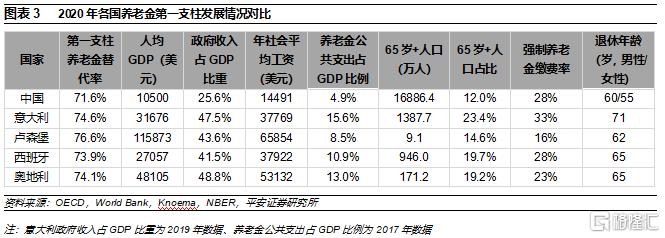

我國第一支柱發展空間有限。2020年我國第一支柱總參保人數達9.99億人,覆蓋率高達86%,養老金替代率71.6%,仍低於意大利、盧森堡、奧地利和西班牙等第一支柱發達、基本養老金水平高的國家。其中,意大利第一支柱養老金替代率高達74.6%,第一支柱佔GDP比例高達15.6%,主要由於政府為維持第一支柱高養老金替代率無限兜底責任,積極擴大覆蓋範圍,降低退休要求等。據《影響養老金替代率水平的制度因素分析》、《養老金替代率影響因素及其優化問題研究》等相關學術研究,國家基本財政狀況、經濟發展水平、社會平均基本工資、退休年齡、強制養老金繳費率均為影響養老金替代率水平的重要因素。我國政府收入佔GDP比重僅25.6%、人均GDP僅10500美元、年社會平均工資僅14491美元,同時我國男性退休年齡為60歲,女性為55歲,均低於意大利等國家。總體來看,由於我國老年人口基數大,政府無限兜底難度極大,難以達到意大利等第一支柱發達國家的養老金替代率水平,第一支柱發展空間有限。

第二支柱企業參與有限,覆蓋率低,發展空間有限。我國第二支柱被視為第一支柱基本養老保險的重要補充,但2019年我國第二支柱企業參與率僅0.25%,職工滲透率僅3.3%。美國、英國、日本等國家第二支柱採取遞延納税,德國直接補貼,抵扣企業所得税,税優力度大、第二支柱發達。而我國企業年金税收優惠政策激勵效應不足,在實際税務抵扣時,企業繳費部分可扣除的額度上限僅為職工工資總額的5%,個人繳費部分可扣除額度上限僅為本人繳費工資計税基數的 4%,企業年金計劃實際上可執行的税收優惠綜合效應閾值僅為繳費總額的9%。因此,在大型企業參與度趨於飽和的背景下,中小企業實施年金計劃的積極性有限,第二支柱發展空間有限。

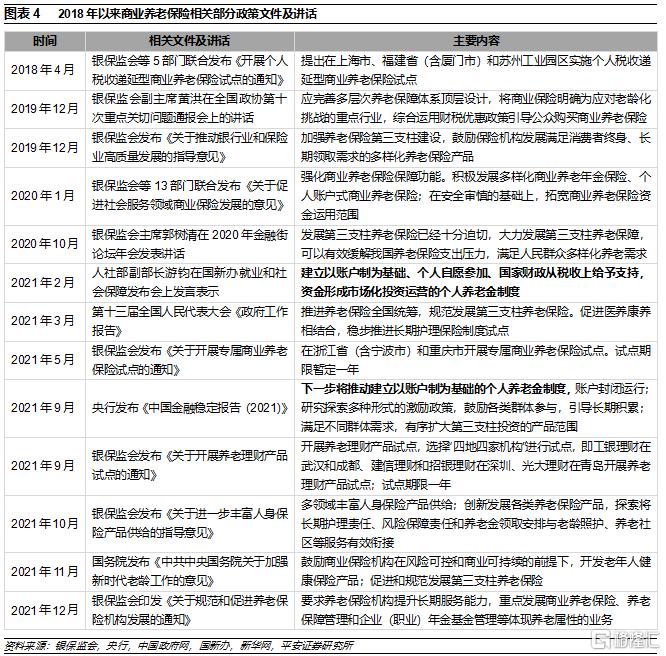

第三支柱商業養老險大有可為。我國第一支柱、第二支柱發展有限,第三支柱商業養老險亟待發展補充。同時第三支柱為高收入人羣的個人養老提供渠道,給新業務從業人員、多種方式從業人員提供商業養老保障,且政策利好第三支柱發展,第三支柱發展前景廣闊。截至2021年10月底,共有23家保險公司參與個人税延型養老保險試點,累計保費近6億元,參保人數超過5萬人;專屬商業養老保險累計保費約2億元,承保人數超1.7萬人。我國第三支柱總體規模仍較小,但2021年以來,監管層發言頻繁提及促進醫養康養相結合、建立以賬户製為基礎的個人養老金制度,我們認為,未來仍有較大發展空間。美國是全球第三支柱最為發達的國家,本專題重點分析美國養老金三支柱體系,以鄰為鑑,促進我國三支柱養老金體系發展。

02

以鄰為鑑:美國第二、三支柱發展勢頭強勁

2.1發展概述:老齡化問題嚴峻,三支柱養老格局形成

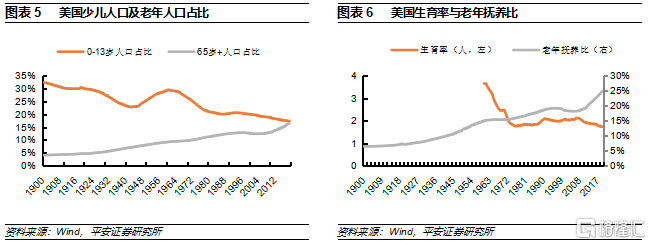

發展背景:老齡化問題愈趨嚴重,養老保障體系面臨巨大挑戰。美國早在20世紀40年代就已進入人口老齡化社會,人口老齡化現象不斷深化,人口結構呈現少兒佔比下降、老年佔比上升的趨勢,同時生育率下滑顯著、老年撫養比快速提升。

發展歷程:養老保障制度不斷完善,逐步形成三支柱養老保險體系。美國現代化養老保險制度始於1935年頒佈的《社會保障法》,之後社會保障法案覆蓋範圍不斷擴大,成為美國覆蓋範圍最廣的養老保障制度。私人養老金計劃同步發展,1920年聯邦政府為其僱員制定私人養老金計劃,20世紀70年代私人養老金相關法律陸續出台,IRA與401(k)迅速發展,美國逐步形成三支柱養老保險體系。

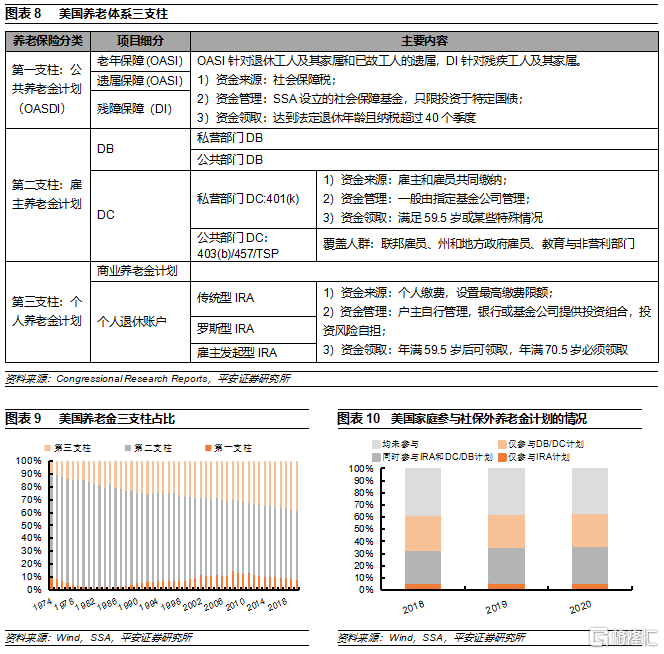

發展現狀:美國三支柱養老保險體系形成,第一支柱規模增速逐年下滑,第二、三支柱發展勢頭強勁。第一支柱為公共養老金計劃(OASDI),覆蓋大約93%的勞動人口,是美國基礎、覆蓋範圍最廣的退休金計劃;第二支柱為僱主養老金計劃,第三支柱為個人養老金計劃(IRAs)。截至2020年,美國養老金資產總額37.8萬億美元(YoY+8.6%),第一支柱資產總額2.9萬億美元(YoY+0.4%)、佔比7.7%,規模最小且增速逐年下滑;第二支柱資產總額20.1萬億美元(YoY+7.4%)、佔比53.3%(其中401(k)貢獻17.8%);第三支柱資產總額14.7萬億美元(YoY+12.1%)、佔比39.0%(其中IRA貢獻32.3%),增長勢頭強勁。第二、三支柱的增長勢頭強勁,近年來增速遠超第一支柱。總體來看,美國家庭僅參與IRA的家庭較少,僅6%;但同時擁有IRAs和401(k)的家庭數已達1.29億户、佔比31%。其中,第二支柱的401(k)計劃與第三支柱的IRAs計劃,資產總額達18.9萬億美元,在美國養老金總資產中合計佔比50.1%、在美國養老金體系中發揮重要作用,二者在賬户設置、繳款限制和税收優惠等方面或對我國第二支柱和第三支柱發展有一定借鑑作用。

2.2第一支柱:公共養老金計劃——財政兜底,發展有侷限

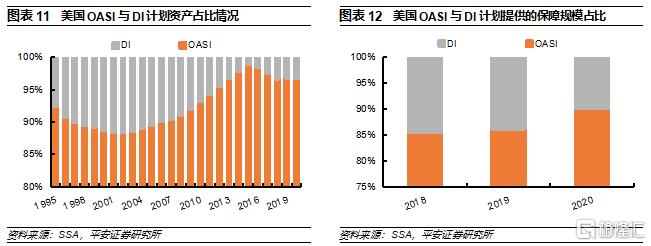

OASDI為政府強制性計劃,財政承擔兜底責任;其中OASI計劃佔比大,DI計劃領取人數逐年下降。美國第一支柱公共養老金計劃為政府強制參保,資金主要來源於社會保障税,税率由社會保障署依據人口老齡化預測數據和養老金支出需要進行動態調整,2021年OASDI僱員和僱主繳費比例分別為6.2%;資金收不抵支時,財政承擔最終兜底責任。但人口老齡化加深、財政兜底能力有限,第一支柱發展存在侷限性。具體來看,OASI計劃(針對退休工人及其家屬和已故工人遺屬)繳費比例5.3%、繳費限額約7000美元,DI計劃(針對殘疾工人及其家屬的遺屬)分別0.9%、1240美元。隨着人口老齡化程度的逐步加深,OASI的資產總額、提供的保障規模逐步高於DI——2020年OASI資產總計2.8萬億美元、在OASDI中佔比97%;提供的保障規模9524億美元、在OASDI中佔比90%。隨着老齡化矛盾逐漸加深,公共養老金計劃運作狀況出現危機,2021年OASDI年報顯示,中性假設下,OASDI計劃預計將在2034年耗盡,彼時將維持78%的給付率。

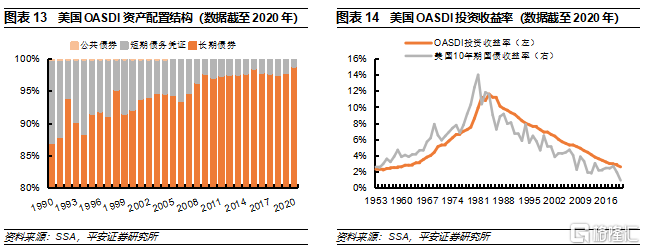

第一支柱資產的投資結構單一、以政府長期債券為主,收益率走勢與國債保持一致。社會保障税集中收繳後,將專項進入養老保險管理機構——美國社會保障署(SSA)設立的社會保障基金,基金賬户在留足一定時間的給付金額後,剩餘資金會進行投資。根據社會保障法案,信託基金只能投資於聯邦政府為其發行的特殊證券和公開發行的政府債券,其中特殊證券包括短期債務憑證和長期債券兩種。總體來看,OASDI基金集中投資於長期債券,投資收益率與國債收益率走勢基本保持一致。

2.3第二支柱:僱主養老金計劃——DB+DC緩解第一支柱壓力

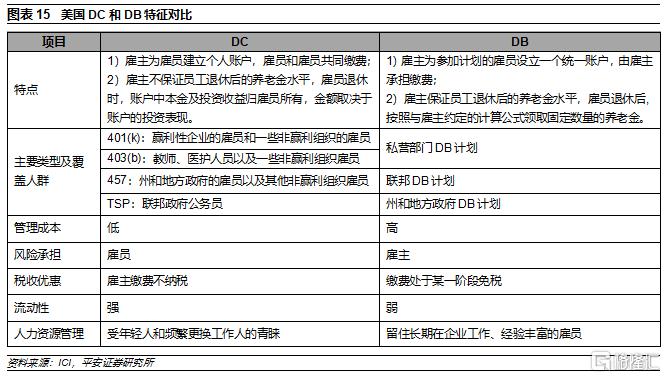

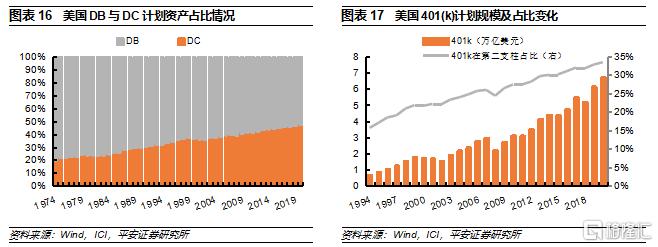

發展背景:老齡化加劇、公共養老金體系承壓,政府以税收優惠鼓勵僱主養老金計劃的發展。20世紀70年代,美國65歲及以上的老年人口占比達10.1%、老齡化程度加深,生育率持續下滑、聯邦財政赤字加大,公共養老體系面臨較大壓力。疊加利率自由化等多重因素的影響,1978年美國國內税收法第401條新增第(K)項,給予DC型計劃的僱主和僱員雙方税收優惠,激發僱主建立、僱員參與養老金計劃的積極性,短期內快速緩解公共養老金的壓力。按照給付方式的不同,第二支柱僱主養老金計劃可分為確定給付型計劃(DB)和確定收益型計劃(DC);DB穩定性高、DC流動性強。由於DB計劃通常只有僱主繳費,使許多企業不堪重負,DC計劃的比重呈上升趨勢。

401(k)計劃:DC計劃主要組成部分,我國企業年金原型

發展概況:401(k)是DC的重要組成部分,發展勢頭強勁。截至2020年,美國第二支柱中,DB計劃總資產10.5萬億美元,其中州和地方政府DB總資產5.1萬億美元、佔比48.4%,是DB計劃的主要組成部分;DC計劃總資產9.6萬億美元,其中401(k)計劃總資產6.7萬億美元、佔比69.8%。由於DB計劃通常只有僱主繳費,且需要形成基金規模與在職人員和退休人員積累的全部養老金相當的僱員養老金基金,企業實際負擔較重;隨着時間的推移,DC計劃佔比逐步提升。其中,401(k)計劃是我國企業年金的原型,在税收優惠的刺激之下, 401(k)在第二支柱中的佔比已高達33%,是1994年總資產規模的10倍、佔比的2倍。

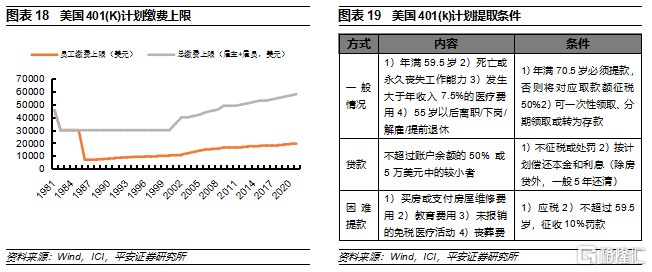

繳費與領取條件:401(k)繳費限額高、税收優惠力度大、資金流轉方式靈活、養老保障能力強,企業與員工的參與積極性高。我國企業年金中,每名僱員擁有一個獨立賬户,僱主和僱員共同繳費。僱主繳費每年不超過本企業僱員工資總額的8%,僱主和僱員個人繳費合計不超過本企業僱員工資總額的12%。而401(k)計劃僱員繳費限額由高到低、近年回升,將繳費限額與通脹指數掛鈎,繳費限額約在人均可支配收入中佔比40%。總體來看,401(k)計劃繳費限額較高,劃分税前繳費和Roth繳費使僱員在税延基礎上保留收入投資能力,賬户繳費彈性大、更具吸引力;提前取款或超齡不取款,則需要徵收懲罰性税款。在更換工作時,401(k)賬户可以:1)將賬户餘額轉移至新企業、2)將賬户資金轉至IRAs賬户、3)提取全部賬户餘額。

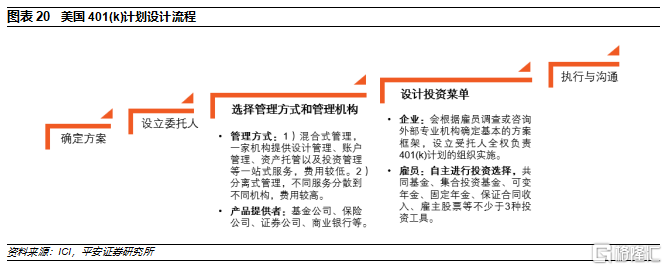

設計運作:401(k)計劃由市場化運作,僱員投資產品選擇自主靈活、參與度高。美國《國內税收法》規定,當僱員年滿21歲,至少為僱主工作1年且未參加集體協商養老計劃時,就可以參與企業設立的401(k)計劃。受託人設計投資菜單供僱員選擇,401(k)賬户的本金及投資收益完全歸屬於僱員,僱員退休後能夠領取的養老金既取決於繳費額的高低,也取決於投資收益的狀況。我國企業年金設計流程與401(k)計劃類似,但僱員無法自主選擇投資產品。具體來看,企業年金由企業和職工建立年金計劃、與受託人簽訂受託管理合同,受託人再分別與賬户管理人、託管人、投資管理人簽訂合同,由賬户管理人管理基金賬户、託管人保管基金財產、投資管理人對基金投資運營。

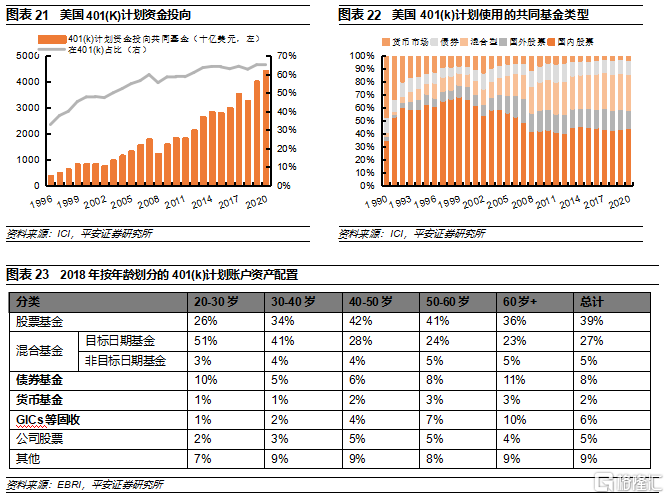

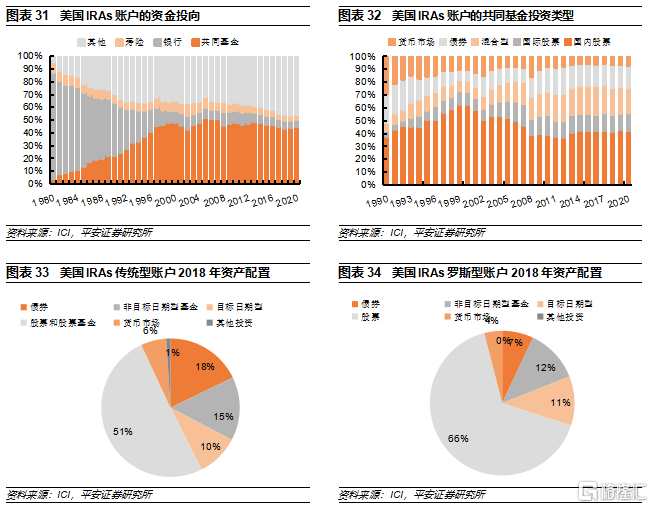

資產配置:共同基金為401(k)主要配置方向,股票型和混合型基金總體配置比例高。據Brightscope統計,大多數401(k)計劃提供國內股票基金、國際股票基金、國內債券基金、國內債券基金、貨幣型基金、目標日期型基金[ 目標日期型基金:預先設定退休時間,在此基礎上適時調整資產配置,為401(k)計劃提供更靈活的投資選擇。如LifePath基金2035,在退休前會更多的配置股票等權益類產品,投資目標以資產增值為主,隨着時間逐漸臨近2035年這個目標日期,投資當中會逐步減少權益類資產比重,而同時增加固定收益類、現金類資產投資比重,使基金風險逐漸降低,更好地匹配臨近退休的投資者的資金安全。2020年目標日期型共同基金資產總額1.6萬億美元,其中DC計劃佔比67%、IRAs佔比18%。]和指數基金等投資選擇,其中共同基金是401(k)計劃的主要配置方向;而目標日期型基金則為401(k)計劃提供更靈活的投資選擇,401(k)計劃亦是美國目標日期型基金髮展的重要資金來源。截至2020年末,401(k)計劃投向共同基金的資產佔比65.7%,其中國內股票基金、國外股票基金和混合型基金佔比累計達86.3%(分別44.3%、14.2%、27.7%)。分年齡來看,中青年偏好股票型基金和混合型基金,中老年人風險偏好低、更傾向投資固收類資產。

2.4第三支柱:個人養老儲蓄計劃——自主化賬户管理,發展勢頭猛進

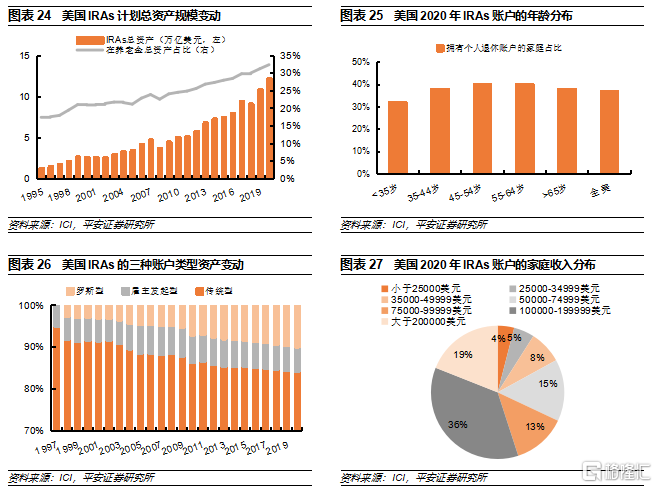

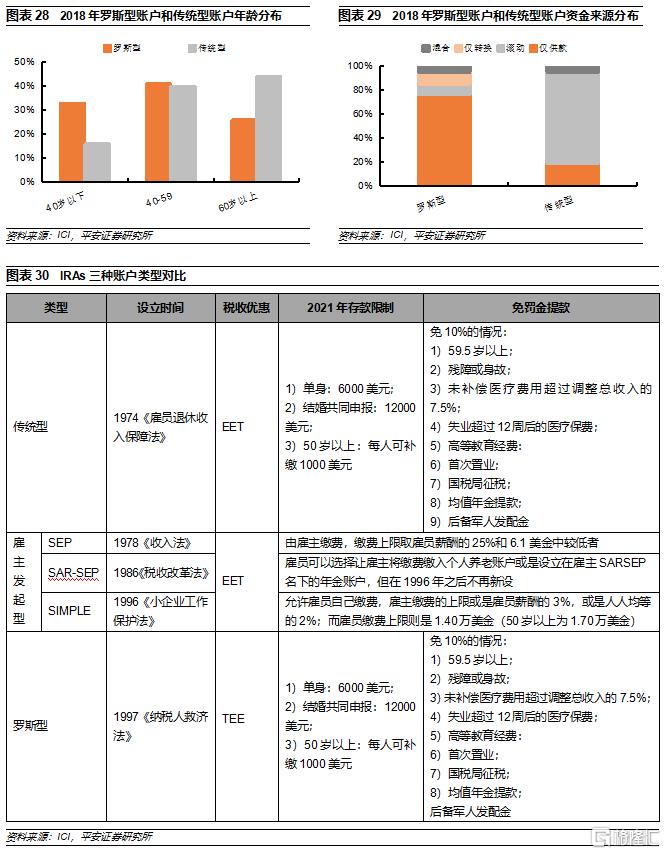

發展概況:美國養老金第三支柱主要由個人退休賬户IRAs和年金組成,IRAs主要分為傳統型、僱主發起型(SIMPLE)和羅斯型三種類型。截止2020年末,IRAs總資產12.1萬億美元、在養老金總資產中佔比32.3%(YoY+1.2pct);美國近4790萬家庭擁有私人養老金。總體來看,擁有IRAs賬户的家庭佔比高達37.3%,其中傳統型IRAs賬户在家庭數量和資產規模上的佔比均較高(分別28.6%、84.3%),55週歲-64週歲的參與者佔比40.0%,是IRAs計劃的主要參與者。

繳費與領取條件:賬户設置靈活,與401(k)賬户聯動性強,不同賬户在繳費和提款設置等方面存在差異,滿足多類型投資者需求,但提前取款或面臨税收處罰。具體來看:1)傳統型賬户存款可抵税;2)羅斯型賬户可免税提取收益;3)僱主發起型存款限額最高。其中,羅斯型賬户參與者較為年輕。除59.5歲以上、殘障、身故等情況外,參與者從IRAs賬户中提款要接受10%的罰款,傳統型賬户70.5歲之後必須領款、且提款時繳税,否則也會受到相應的税款處罰。而羅斯型IRAs賬户沒有繳費年限限制,當期繳税,在持有規定期限後提款不繳税。年輕的僱員處於職業生涯開始階段,大部分處在低税率階層,當下減税吸引力不大,反而更願意在以後享受免税,因此羅斯型IRAs賬户對年輕參與者吸引力更大。若提前退休,羅斯型賬户還可以用來支付部分意外費用,如房屋維修或購買新車等。截至2018年末,33%的羅斯型賬户投資者不到40歲,而44%的傳統型賬户投資者超過60歲。年齡分佈差異使不同賬户的資金來源構成差異較大,羅斯型賬户主要依賴個人直接繳費,而傳統型賬户的滾動佔比更高——截至2021年6月,57%的傳統型賬户參與者表明賬户資金來源於僱主養老金計劃。

資產配置:共同基金為主要資金流向、且國內股票型基金配置比例高,投資偏好受年齡和賬户類型影響。共同基金是IRAs賬户資金的主要流向,但近年來共同基金在IRAs總資產中佔比逐年下降,現已從2007年的51%下降到2020年的45%,資金配置逐漸多元化。從IRAs賬户的資金投向來看,截至2020年末,共同基金佔比45%,銀行等機構存款6%、壽險4%、其他資產45%。從IRAs賬户持有的共同基金類型看,截至2020年末,IRAs資產配置類型為國內股票42%、國際股票14%、混合型基金19%、債券17%、貨幣市場7%。同401(k)參與者一樣,年齡和不同賬户類型配置偏好不同。根據EBRI,年輕IRAs及羅斯型賬户投資者傾向於投資股票,而老年及傳統型賬户投資者傾向於投資債券基金等。截至2018年末,從傳統型賬户來看,30歲-40歲投資者54.6%的資產投資於股票,25.2%的資產投資於目標日期型基金;60歲-70歲投資者48.6%的資產投資於股票,19.4%的資產投資於債券;從羅斯型賬户投資者來看,30歲-40歲投資者62.5%的資產投資於股票,24.7%的資產投資於目標日期型基金;60歲-70歲投資者64.6%的資產投資於股票,14.9%的資產投資於非目標日期型基金。

03

破局養老金三支柱建設:加大税優力度,發展個人賬户制

美國養老保障制度完善,退休制度福利逐漸累進,在領取條款等方面的設置考慮弱勢羣體,能較好的保障大部分僱員的退休生活。具體來看,401(k)計劃採用EET税優模式,賬户資金流轉靈活,在賬户的投資選擇上靈活度較高;IRAs計劃由個人開户管理,三種賬户類型滿足不同投資者需求,且能和401(k)計劃形成較好的聯動效應,其中傳統型賬户可存款抵税,收入延税;羅斯型賬户特定條件下可免税提取收益。參考美國第二、第三支柱發展經驗,我國可適當提高企業年金繳費税前比例,給予更高的税收優惠,激活企業發展動能;同時加快推進以賬户製為基礎的個人養老金制度建設,給予投保人自主選擇權、並豐富養老金融產品和服務,設置賬户聯動轉移機制、打通賬户間的轉換,推動我國第二支柱和第三支柱的發展。

3.1經驗借鑑——401(k):提高繳費税前扣除比例,增加資金流轉靈活度

與美國401(k)計劃相比,我國第二支柱企業年金税優力度、資金流轉靈活度均較為有限。具體來看:

1)税優力度不足。我國企業年金企業繳費前最大扣除比例不超過職工工資總額5%,企業為員工繳納部分、個人繳納不超過工資計税基數的4%部分免交個税;而美國401(k)計劃僱主繳費上限為員工薪酬總額的25%,且可免徵企業所得税,僱員限額部分以內的繳費實行遞延繳税。

2)資金流轉方式不靈活。我國企業年金個人繳納部分可以全額轉移至新企業(新企業有企業年金或職業年金計劃),公司繳納部分視各公司制度安排,部分或全部轉移至新企業,但無法遷移至第三支柱賬户。而美國401(k)計劃不僅可遷移至新企業的401(k)計劃,也可提取賬户餘額或轉移至IRAs賬户。

3)資產配置選擇不充分。我國企業年金為企業集中委託投資,員工僅可選擇投資組合風格,資產配置選擇範圍有限。而美國大型401(k)計劃通常會提供20種以上的投資工具,僱員可自主進行投資選擇。

借鑑美國401(k)計劃,我們認為可以通過以下措施促進我國第二支柱發展。具體來看:

1)適當提高企業年金繳費的企業和個人所得税税前扣除比例、適時調研並試點放開企業增值税税前扣除,加強税收優惠制度監管力度。我國税收結構與美國有較大不同,增值税是我國税收收入的第一大來源,在税收收入中佔比約35%;企業和個人所得税分別僅佔比約5%、10%;而美國個人所得税在税收收入中佔比超過35%,是美國第二大税收來源。因此我國發展企業年金一方面需要適當提高企業和個人所得税的税前扣除比例;另一方面,在所得税税優激勵有限的情況下,也可以考慮適時試點放開企業增值税的税前扣除,激發企業參與第二支柱建設的意願、推動第二支柱發展。

2)從領取和賬户轉換等多角度入手,增加企業年金資金流轉靈活度。目前我國企業年金不可提前領取,借鑑美國,可以逐步允許以徵收懲罰性税款提前領取資金。同時,設置賬户聯動轉移機制、打通賬户間的轉換,實現賬户資產的自由轉滾存,使賬户共享税收優惠政策與額度。

3)拓寬企業年金投資渠道,發展多樣化投資工具,放開個人投資選擇權。

3.2經驗借鑑——IRAs:建立賬户制,加大税優力度

與美國IRAs計劃相比,我國第三支柱個人商業養老的税優力度有限,賬户管理自主性弱。具體來看:

1)税優力度有限。個人税收遞延型商業養老保險的個税扣除限額按照當月工資的6%與1000元孰低確認,對於高收入人羣而言,税優力度不足;對低收入人羣而言,無法享受税優政策;且領取實際税率較高(7.5%)。美國IRAs計劃繳費上限普遍6000美元/年,繳費額度與免税額度等同,税優方式分為EET和TEE兩種,選擇更多。總體來看,我國第三支柱税優力度和利好範圍明顯低於美國;

2)產品制的制度設計有待改進。我國第三支柱建設目前仍以產品製為主,2018年5月1日起開展個人税收遞延型商業養老保險試點、2021年6月1日起開展專屬商業養老保險試點,形式上受到一定限制。而美國IRAs計劃實行賬户制,包括有三種賬户類型,户主根據自身投資偏好進行投資管理,能夠滿足投資者多樣化需求。

借鑑IRAs和新加坡中央公積金的統一賬户制度,我們認為可以通過以下措施促進我國第三支柱發展。具體來看:

1)擴大覆蓋範圍、增加税優類型,通過適當提高個税扣除限額、降低領取税率、提供多元化領取方式等措施加大税優力度。

2)試點建立賬户制。通過建立統一的賬户管理平台,簡化投保和投資流程、給予投保人更高投資自主權;同時,加強與商業銀行、保險公司、信託公司等投資機構的對接,方便投資機構及時提供相應服務。

04

風險提示

1、人口老齡化加速發展,基本養老金儲備不足問題加劇。

2、政策落地不及預期,養老產業發展不及預期。

3、養老產業發展週期和投資週期較長,老年人口需求釋放緩慢,養老產業投資回報率不及預期。

More Content