疫情這兩年:人口視角的三大變化

格隆匯 01-27 16:56

本文來自:宏觀葉話 作者:葉凡 王潤夢

2020年新冠肺炎疫情爆發以及後續散點疫情的持續,給我國經濟和社會各方面造成不同程度的影響。本文從人口視角出發,側重於分析疫情對居民生活以及行爲方面產生的變化:生育方面,在心理影響、經濟狀況等內部外因素共同作用下,疫情對人們的生育意願產生了較大影響,部分家庭推遲結婚乃至生育計劃;流動方面,疫情控制下人口流動有所恢復,但散發疫情對流動意願仍有壓制,且人口流向更趨周邊化,疫後旅遊仍待復甦且交通方式或有所變化;就業方面,整體情況持續改善但疫情負面影響的餘波仍然存在,產業、行業、人羣和企業類型等不同維度下就業復甦分化明顯,人均可支配收入在後續穩就業政策下有望繼續改善,經營性收入增長或有所提速。

摘要

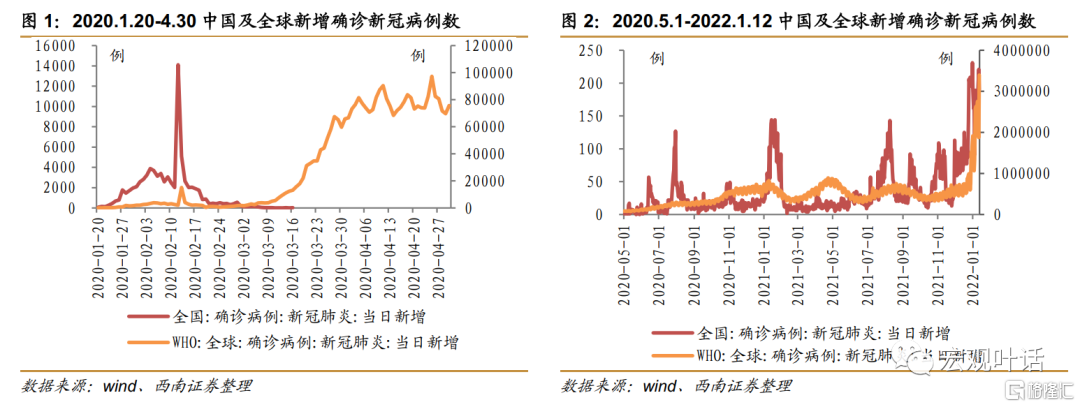

2020-2021年,我國在新冠疫情經歷了初期調查、全國擴散和嚴格防疫、國內疫情受控和海外爆發、國內散點疫情多地爆發四個重要階段。

疫情衝擊人口出生率,內含內外雙重傳導機制。從國內來看, 2020年受疫情影響,出生人口數及出生率均有較大幅度下調,且人們結婚意願也不樂觀,適齡已婚婦女數量的下降將直接導致後續新生兒數量的減少。從海外來看,疫情全球爆發後,世界大部分國家出生人口出現顯著下滑,但隨着世界各國開始採取措施遏制疫情蔓延,死亡病例出現下降,居民生育意願有所回升,然而目前尚不能評估德爾塔和奧密克戎變異毒株對居民生育意願長期影響。疫情對人口出生的影響主要通過心理影響、經濟狀況等內部外因素共同傳導。疫情爆發對人們的生育安排及生育意願產生了較大影響,增加人們對住院分娩的擔憂,居民生育意願進一步降低;同時,疫情也對經濟造成了較爲嚴重的衝擊,失業率上升,養育子女的預期負擔加重,人們生活中面臨的不確定性加大,迫使部分家庭推遲結婚乃至生育計劃。

疫情後周期人口流動逐步恢復,結構性變化較大。疫情爆發正值春運時期,全面而嚴格的疫情防控措施對人口要素在地區間的流動產生了不同程度的阻礙,預計2022年春運人口流動較2021年將有所提升,但由於散點疫情仍在繼續,人口流動與疫情前差距依然較大。疫情散發當地人口遷出規模降幅較大,受到控制之後出現較大程度反彈,預計2022年上半年散點疫情仍會多地爆發,但疫情管控將更爲精準和及時,對人口流動的影響時長或縮短。人口流向上,疫情影響下人們短途出行漸多,2022年人口流動或仍集中於周邊地區,若一季度後,疫情有效控制,影響逐漸減弱,長途出行意願或出現報復性反彈。另外,疫情對節假日出行也造成嚴重打擊,但隨着就地過年影響減弱,預計2022年國內春節旅遊人次較去年或有所增多,交通方式上鐵路出行將有所增長,民航出行或有所回升,公路和水路出行預計仍處於低位。

疫後就業復甦仍壓力重重,結構性分化明顯。總體來看,2020年就業人數經歷了快速減少、小幅反彈和加速恢復三個階段,2021年就業狀況持續恢復,但與疫情前相比仍有待復甦。預計2022年疫情對就業的負面影響將繼續減弱,但在三重壓力之下,我國就業仍面臨較大的挑戰和壓力,減負穩崗擴就業等措施或對就業穩定形成一定支撐。同時,不同維度之下就業復甦分化明顯,第二產業的恢復速度明顯更快,第三產業的就業雖增長但增速明顯放緩;25-59歲人口就業指標恢復至疫情前,16-24歲青年人羣就業形勢依然嚴峻;疫情對於中小微企業的衝擊更加嚴重,目前小型企業用工意願仍不強。收入方面,居民人均可支配收入雖有所回升但較疫情前仍有差距,經營性淨收入受疫情打擊最重,預計穩就業政策及更大力度組合式減稅降費支持下,居民收入有望持續恢復。

風險提示: 國內外疫情進展超預期,政策釋放不及預期。

1

新冠疫情在國內的演變

新冠疫情在國內爆發以及疫情防控的幾個重要階段回顧:

初期調查階段:2019年12月至2020年1月,自首例不明原因肺炎患者發病以來,國家各個層面開始對新出現的病毒展開一系列調查,在這一段時期內,專家組確認病原爲新型冠狀病毒,開始定期向世衛組織通報疫情,在此階段國內也出現了首例死亡病例。

全國擴散和嚴格防疫階段:2020年1月至2月,鍾南山等專家組開始發聲稱新冠肺炎具有“人傳人”的特徵。1月23日,正逢春節前兩日武漢開始封城,但全國新增確診病例不斷上升,2月12日新增確診人數達到1.4萬人,爲疫情期間日增最高值。同時,國務院提出延長春節假期,各地也採取了不同程度的防疫措施,比如隔離病人、追蹤和隔離接觸者、旅行限制、取消羣衆集會等,以減少病毒傳播。

國內疫情受控和海外爆發階段:2020年3月至4月,隨着防疫措施的效果逐步顯現,疫情勢頭有效遏制,4月份武漢解封且武漢市所有新冠肺炎住院病例清零。但海外疫情在這一階段開始爆發,多國陸續採取封城、封國措施。

國內散點疫情多地爆發階段:2020年6月以來,國內疫情出現了數輪散點爆發,嚴格的防控措施下,很快便得到了有效遏制。在此階段新冠病毒發生了兩次重大的變異:一次是2020年10月在印度發現的德爾塔變異毒株,2021年7月在國內南京爆發;另一次則是2021年11月在南非發現的奧密克戎變異毒株,2022年1月在河南、天津、北京、西安已有該變異毒株的本土感染病例。

2

疫情衝擊人口出生率,內含內外雙重傳導機制

2.1

國內生育意願短期受挫,結婚率恢復仍不理想

我國總人口數量增速自2002年以來持續放緩,生育率逐步下降,“少子化”趨勢愈發明顯。統計局數據顯示,在疫情爆發之前,2014-2019年新出生人口和生育率五年複合增速分別爲-2.8%、-5.5%,呈逐漸下降趨勢。疫情爆發之後,出生人口數及出生率均有較大幅度下調。根據第七次人口普查數據,2020年育齡婦女總和生育率爲1.3,育齡婦女的生育意願子女數爲1.8,已處於較低水平,且遠低於世代更替水平,新出生人口爲1200萬人,較2019年下降18.1%,出生率由10.4‰下降至8.52‰。從省份情況來看,疫情最爲嚴重的湖北地區2020年常住人口出生人數僅爲48.2萬人,同比降幅高達28.1%,超出其他省份。雖然明顯下降的趨勢中有一部分原因是抽樣方式不同造成的統計口徑誤差,但疫情仍對人們的生育安排及生育意願產生了較大影響。新冠疫情加大了人們生活中面臨的不確定性,增加了人們對住院分娩的擔憂,居民生育意願進一步降低。

衛健委互聯互通出生人口監測數據顯示,疫情對於2020年四季度出生人口的明顯下降有着重要作用。2020年11月出生人口的相對變動(基年爲2015年)較此前降幅迅速擴大,且12月份仍保持在低位水平,意味着年初的疫情對人們的生育計劃有較明顯的抑制作用。從孩次結構上看,一孩的出生逐年梯次下降,二孩政策的放開對於2016年底二孩的出生數量有一定提振,但此後的影響遞減。在疫情影響下,一孩、二孩在11 、12 月的出生數量均出現顯著下滑,尤其是對於二孩生育有着普遍抑制作用,二孩出生數量在2020年的各月開始出現普遍負增長,且年末降幅顯著擴大。從年齡結構上看,30 歲以下的年輕婦女生育數量同比降幅相對其他年齡組更爲明顯。但以上數據僅反映了疫情爆發最嚴重的時期對生育的影響。從結婚及離婚登記數據來看, 2020年結婚、離婚登記普遍受到疫情影響,一季度爲控制疫情蔓延我國採取了嚴格的防疫措施,大部分居民處於居家隔離狀態,結婚登記數量同比大幅下滑40%以上,但二季度隨着疫情逐步得到控制,結婚登記出現反彈。2021年一季度由於低基數效應,結婚登記人數同比大幅回升36.9%,但從前三季度總體情況來看,2021年前三季度結婚登記累計588.6萬對,與2020年的589.4萬對相比仍下降0.1%,與2019年登記結婚713.1萬對相比大幅下滑17.5%,結婚率的恢復目前看仍不理想;離婚登記在2020年一季度同樣因防疫措施大幅下滑41.6%,二季度開始有所上升,三、四季度離婚人數較疫情前水平仍有增加,但由於2021年1月離婚冷靜期開始正式實施,一季度離婚登記出現同比大幅下降,隨後二、三季度離婚率依然維持在相對低位。綜上來看,疫情初期不僅對國內居民生育意願有較大打擊,同時結婚意願的恢復也不樂觀,適齡已婚婦女數量的下降將直接導致後續新生兒數量的減少。

2.2

海外受疫情影響推遲生育計劃,變異毒株影響有待驗證

從海外來看,各國在新冠疫情期間出現了不同程度的經濟衰退、失業率上升、經濟活動大幅減少、通脹持續上行等問題,部分國家新增確診人數不斷飆升,居民生活持續處於極度不穩定的狀態中。The Human Fertility Database數據顯示,美國在新冠疫情的衝擊下,2020年末新出生人口呈現顯著下滑趨勢,其中,12月出生人口下跌了9%以上。但自2021年以來每月新出生人口數量逐步恢復,2021年6月恢復至2019年水平,生育狀況有所好轉;從日本的數據上看,2020年5月新出生人口數量顯著下滑,此後一直處於緩慢下降的趨勢中,2021年1月新出生人口爲近年來最低位。雖然日本新出生人口自2021年2月開始加快回升,但較疫情前甚至2020年水平仍有一定差距,疫情一定程度上加劇了日本“少子化”的問題;2020年11月,意大利出生人口也出現顯著下降,但2021年初開始反彈,3月份新出生人口超過2020年同期水平,但此後出現反彈後的回落,生育水平仍持續走低。總體來看,2020年3月至4月,新冠疫情在國內得到控制,但同時在全球範圍內開始爆發,全球居民的生育意願短期內受到較大影響,經過9個月左右的妊娠期後,2020年12月至2021年1月世界大部分國家出生人口出現顯著下滑。2020年5月至9月,世界各國開始採取措施遏制疫情蔓延,死亡病例出現下降,居民生育意願在此時有所回升,因此2021年2月到6月部分國家出生人口數量呈逐步恢復態勢。隨着2020年10月新冠病毒在印度出現變異,德爾塔毒株給世界重新帶來威脅,死亡人數驟增。但目前仍未獲得2021年7月之後美國等國的出生數據,尚不能評估德爾塔變異毒株導致死亡病例的激增對居民生育意願的影響。近期出現的奧密克戎影響也有待持續觀察。

2.3

疫情影響人口出生率的傳導機制:心理與經濟的共同作用

從以上分析可以看出,疫情對人口出生有着顯著影響,其傳導機制主要通過心理影響、經濟狀況等內部外因素共同作用。疫情給人們帶來了心理上的恐慌,孕婦在面對新冠病毒的威脅時十分脆弱,妊娠期的免疫力水平往往更低,呼吸系統更容易遭到感染,且懷孕期間感染 COVID-19 的人更有可能經歷早產和死產,因此有備孕計劃的人羣在恐慌下會推遲甚至取消懷孕。CDC數據顯示,2020 年 1 月 22 日至 6 月 7 日期間美國不同年齡段的孕婦因COVID-19住院的比例普遍來說比非孕婦更高。《新冠病毒疫苗接種技術指南(第一版)》指出備孕女性是可以接種新冠疫苗的,但暫不建議妊娠期婦女接種疫苗。隨着疫苗接種率的不斷提高,婦女的生育計劃可能會重回正軌,但目前疫苗對於妊娠的安全性還有待充分驗證,可能會給部分人羣造成一些擔憂。

疫情對經濟造成了較爲嚴重的衝擊,尤其是給貢獻了80%以上城鎮勞動就業的中小企業帶來了巨大的生存壓力,不少中小企業在疫情期間倒閉,失業率上升,居民生活安定性下降,養育子女的預期負擔加重,迫使部分家庭推遲結婚乃至生育計劃。統計局數據顯示,我國城鎮調查失業率在疫情爆發的2月份猛增至6.2%,創下自2018年公佈該數據以來的新高,同時新增城鎮就業人數累計值在2月同比大幅下降37.9%。目前來看,在有效的防疫措施下,2021年國內的經濟活動正不斷恢復,失業率也逐步下降至疫情前水平,新增就業情況雖較2020年有大幅改善,但相較疫情前仍有增長空間,2021年城鎮新增就業人數同比增長7%,但兩年平均增速爲-3.1%, 與2019年-0.7%的同比增速相比,2021年新增就業人數下滑趨勢仍較明顯。

3

疫後時代人口流動逐步恢復,流向與出行方式變化較大

我國疫情防控主要經歷了兩個階段,一是疫情爆發初期(2020年2月至3月),正值春運時期,我國爲有效控制疫情的發展採取了居家隔離、封城等全面而嚴格的疫情防控措施,短時間內使得本土疫情基本得到良好的控制,多地新增感染病例連續清零;二是疫情散發階段(2020年6月至今),隨着德爾塔、奧密克戎等變異毒株的出現,我國各地散點疫情不斷,各地區以縣爲單位劃分高、中、低風險地區,實施差異化的疫情防控,因地制宜地出臺防疫政策,在控制疫情傳播風險的同時加快復工復產的步伐,促使經濟重回正軌。然而,各地採取不同程度的隔離以及停工停產等措施的同時,對市場要素在地區間的流動也產生了不同程度的阻礙,尤其是人口要素的流動受到最爲直接的衝擊,從而嚴重影響了市場流動性。

3.1

疫情從集中爆發到散點多發,人口流動恢復仍需時日

百度地圖遷徙數據顯示,2020年1月23日(臘月廿九)武漢開始封城,隨後浙江、湖南、廣東、北京、上海、天津、安徽、重慶、四川等地陸續啓動重大突發公共衛生事件一級響應,取消大型活動、停止旅行社團隊遊、公共場所限流、交通樞紐重點防控等一系列的應急措施加緊出臺,大部分居民取消了春節行程,人口遷徙規模自1月23日-25日(臘月廿九至正月初一)加速下行。之後國務院出臺春節假期延長通知,學校推遲開學時間,衆多企業安排員工遠程辦公,人口遷徙規模在1月25日至2月16日(正月初一至正月廿三)期間一直呈現下降態勢,降至極低的水平。2月17日(正月廿四)遷移規模開始有所回升,直至4月初(三月初九),人口流動逐步趨向常態化。

但從2021年的情況來看,受“就地過年”影響,春節前人口流動的意願較疫情前仍然較弱,低於2019年和2020年同期水平。在除夕初一之後,與2019年一致的是人口出行有所反彈,春節出遊活動有所恢復,但總體上與2019年水平相比依然處於較低水平。正月十五之後,人們節後開始復工復產,遷出規模與疫情前水平趨於一致。總體來看,在防疫政策的約束下,2020年2月至3月總體呈現人口省級流動停滯的狀態,疫情控制得當後,人流逐步開始恢復;2021年人們春節期間出行意願有所提升,但由於疫情的影響仍然存在,並未恢復至2019年的程度。

交通運輸部預計2022年春運期間全國將發送11.8億人次旅客,較2021年同比增長35.6%,較2020年同比下降20.3%,較2019年同比下降60.4%。從春節流動意願來看,近期新浪微博的調查顯示,2022年超過72%的人認爲“如果條件允許,打算回家過年”,而2021年的同期調查中僅50%選擇了“會,回家的票已經買好了”,2022年異鄉務工者回家過年的意願更強。政策方面,國家發改委提出2022年春運要在落實防控政策的同時,最大限度減少對羣衆生產生活的影響,堅決防止“一刀切”和“層層加碼”,2022年春運疫情防控將更爲“科學精準”,減少對人們回家過年正常需求的影響,但部分地區在執行層面依然有“一刀切”和防控過嚴的情況存在。我們預計2022年春運人口流動較2021年將有所提升,但由於局部地區散點疫情的爆發仍在繼續,節日期間的流動仍將受到較大影響,與疫情之前的差距依然較大。

3.2

疫情散發影響人口遷移,流向更趨周邊化

2020年6月至今,疫情在國內呈現散點爆發的狀態,這一時期我國主要採用因地制宜、因城施策的防疫措施,根據縣域劃分高、中、低風險地區。在遏制病毒更大範圍傳播的同時,保證我國復工復產的進度,加快經濟復甦。2020年6月,北京出現本土確診病例,新發地爲批發市場,當月累計報告確診病例329例,同時還輸出到河北、遼寧、四川、浙江及河南5個省份,北京市各級政府快速採取強力的防控措施,倡議市民非必要不離京,人口遷出規模在當月出現大幅下滑,但在疫情得到有效控制後,北京2020年9月人口遷出指數大增401.9%。2021年1月,河北石家莊出現本地感染者,當月累計報告確診病例862例,宣佈進入戰時狀態,當月人口遷出驟降,2月本地病例大幅減少後,人口遷出較上月上升76.9%,3月本地病例清零,人口遷出指數較1月反彈247.7%;2021年7月下旬,南京祿口機場出現德爾塔新變異毒株,7月22日開始南京外出的通道開始限制,月底市內交通也開始收緊,人口遷出在8月直線下降,9月新增感染人數明顯減少後,人口遷出規模也實現202.8%的大幅增長;12月西安疫情爆發,9日出現本土確診,22日宣佈封城,疫情蔓延開來甚至外溢至其他省份,2022年1月人口遷出指數降至0,若疫情得到控制,預計人口流動也將呈爆發式增長。總體來看,疫情爆發期間由於受到地區防疫措施影響,人口遷出規模降幅均在65%以上,而疫情完全有效控制往往需要一個月左右,在散點疫情控制之後,各地的人口遷出均出現較大程度的反彈,預計2022年上半年散點疫情可能仍會多地爆發,但隨着防疫的經驗和能力逐步提升,疫情管控將更爲精準和及時,對於人口流動的影響時長或進一步縮短。

從人口流向上看,由於2021年散點疫情在多地爆發,受各地防疫措施的影響,居民出行半徑較疫情前有明顯縮小的態勢。高德遷徙中熱門遷徙路線數據顯示,2020年一線城市人口便開始傾向於向周邊地區流動,2021年這一趨勢更爲明顯。從上海市人口遷徙整體的趨勢上看,2020年由於下半年疫情得到有效控制,人口整體流動規模較2019年有所增加,但人口向距離較遠的地區比如北京、南京、武漢、重慶等地的流動開始減少,人口流向朝上海市周邊地區有所聚集,2021年整體流動規模較2020年有所下降,但向周邊紹興、嘉興、蘇州及舟山等城市的人口遷徙增多;從深圳市的情況來看,2020年也出現了整體上人口流動的反彈,但向九江、武漢等距離較遠的地區流動減少,由於疫情向香港的流動也呈現較大規模下滑;2021年整體流動規模下降,但人流逐漸向廣東省內地區流動,向江門、汕尾、陽江、肇慶及珠海等地遷徙明顯多增。在疫情影響下,人們短途出行漸多,2022年國內疫情散發期間,人口流動仍將繼續集中於周邊地區,若一季度後疫情有效控制,防疫措施更加精準,長途出行意願或出現報復性反彈。

3.3

疫後旅遊仍待復甦,交通方式有所變化

總體來看,2020年由於受到疫情影響,主要節假日的出行情況較2019年相比大幅下滑,清明、五一、十一全國旅遊接待總人數分別同比下降61.6%、41.0%、18.5%,春節期間的出遊受疫情打擊最爲嚴重,約有2.2億人次,一季度國內旅遊人數2.95億人次,同比下降83.4%。2021年整體來看,節假日出行狀況明顯好轉,但尚未恢復至疫情前水平。2021年,清明、五一全國旅遊接待總人數分別同比上升137.2%、100%,但十一國慶的復甦情況相對不理想,全國旅遊接待總人數同比繼續下降19.2%,一是因爲2020年中秋國慶連續有8天假期,基數較高,二是因爲受伊犁疫情和局部地區雨雪天氣導致居民出遊熱情高開緩走。從客運量數據上看,受就地過年政策影響,2021年春運期間僅8.7億人次客運量,同比2019、2020年分別下降70.8%和41.1%,但春節期間全國國內旅遊出遊合計約2.6億人次,同比增長15.7%,恢復至疫前同期的75.3%,春節旅遊出行有較大程度的好轉。攜程發佈的《2022年春節旅遊預測報告》顯示,“攜程新春嗨玩節”活動中預售的旅遊產品訂單量同比去年增長139%,預計2022年國內春節旅遊人次較去年或有所增多。從出行選擇上看,截至1月20日,通過攜程預訂省內旅遊度假產品的訂單量佔比達65%,省內遊訂單相較2019年春節增長顯著,人們春節旅遊出行仍將以近程本地遊爲主。

從交通運輸方式上看,2020年十一期間人口流動主要是公路方式,採用水路、公路交通方式的旅客人數大幅下降,同比下滑30%以上,但2021年採用鐵路、公路和水路的人數僅小幅減少,但民航日均發送旅客人次繼續大幅下滑,同比下降19.7%。出於對局部疫情的擔憂,本地、短途的自駕遊成爲主要出遊形式。中國旅遊研究院數據顯示,國慶假日期間,遊客平均出遊半徑141.3公裏,比去年縮減33.66%,目的地平均遊憩半徑13.1公裏,比去年減少7.75%。散點疫情給出遊帶來不確定性,從民航數據看,中遠程旅遊需求短期受到抑制。2021年國慶假期全民航執行客運航班量80810架次,比2020年8天假期下降25.1%,比2019年假期下降21.7%。日均客運航班量11544架次,比2020年下降14.5%。與國慶假期不同的是,春運期間主要的出行方式爲鐵路和公路,2020年乘坐民航飛機的人數大幅下降60.5%,2021年仍有11.8%的下行幅度,相比之下鐵路反彈幅度較大,同比上升15.8%,公路出行人數也有小幅恢復。鐵路方面,從目前春運車票預售情況看,2022年鐵路春運基本出行需求仍保持一定規模;民航方面,攜程相關數據顯示全國機票均價同比漲幅超40%;客運方面,交通運輸部表示2022年春運將呈現“客流總量中低位”運行的態勢。我們預計2022年春運期間,鐵路旅客發送數較2021年同期仍將有較大幅度增長,採用民航方式出行的旅客數或也有所回升,公路和水路旅客發送數預計仍處於低位。

4

疫後就業復甦仍壓力重重,結構性分化明顯

4.1

部分就業指標已恢復至疫情前,但負面影響餘波仍在

2020年疫情爆發前,我國就業形勢總體保持穩定,2019年城鎮新增就業1352萬人,同比小幅下降0.7%。2020年就業人數經歷了快速減少——小幅反彈——加速恢復三個階段:2月新冠疫情在全國蔓延,當月僅實現39萬城鎮新增就業,同比大幅下降55.7%,城鎮調查失業率較1月上升0.9個百分點至6.2%;3-6月,城鎮新增就業人數有所回升,但與2019年同期相比仍出現較大幅度下滑,同比-19.0%;下半年,隨着疫情管控效果顯現,我國經濟活動逐步活躍,就業也隨之復甦,7-12月城鎮新增就業人數較2019年同期水平回升1.1%,2020年全年實現新增就業1186萬人,同比下降12.3%,12月我國城鎮調查失業率降至5.2%,與2019年同期水平一致。2021年國民經濟繼續恢復,就業總體穩步復甦。具體來看,一季度受春節及散點疫情影響,基數效應之下新增城鎮就業人數同比2020年上升29.7%,但較2019年同期下降8.3%,一季度失業率均值爲5.4%,較2020年同期雖下降但依然高於2019年同期水平。2021年全年實現城鎮新增就業人員1269萬人,較2020年全年同比增長7.0%,但較2019年仍同比下降6.1%,全年城鎮調查失業率均值爲5.1%,低於2020年和2019年,已恢復至疫情前。總體來看,2021年的就業狀況持續恢復,但與疫情前相比仍有待復甦。2021年7-12月製造業和非製造業從業人員PMI指數均位於榮枯線以下,製造業就業景氣度表現相對平穩,但在疫情持續散點爆發影響下非製造業從業人員指數在下半年呈下降態勢,且低於製造業月均就業景氣水平,復甦節奏相對緩慢。預計2022年疫情對就業的負面影響將繼續減弱,但在三重壓力之下,我國就業仍面臨較大的挑戰和壓力,減負穩崗擴就業等措施或對就業穩定形成一定支撐。

4.2

不同維度之下就業復甦分化明顯,青年就業受衝擊較大

從三大產業情況來看,20世紀90年代至新冠疫情爆發前,我國第一產業就業人數呈現逐步下降態勢,第二產業從業人數2012年起出現拐點並逐步減少,而第三產業就業比重持續上升,成爲吸納我國就業的重要支柱。疫情爆發後,打破了原有的趨勢,2020年一、二、三產業就業人數同比分別爲-5.0%、1.5%和0.7%,第一產業就業人員加速下滑,農林牧漁業僅85.7萬城鎮就業人員,同比大降36.1%;第二產業就業人數繼2012年進入下行區間後同比增速首次回升,受疫情打擊後第二產業的恢復速度明顯更快;第三產業的就業情況雖維持增長態勢但增速明顯放緩。

從不同行業用人需求來看,《百城市公共就業服務機構市場供求狀況分析》數據顯示,2020年一季度製造業用人需求反彈明顯,二季度及下半年小幅回落,但2021年一季度以來用人需求比重持續增長;批發和零售業2021年初用人需求大幅下降,二、三季度有所反彈但幅度不大;住宿餐飲業2020年第一季度受疫情衝擊嚴重,後續有所恢復但較疫情前仍有差距;租賃和商務服務業自疫情以來用人需求一直處於低位;建築業需求持續上行;信息傳輸計算機服務和軟件業在2021年一季度用人需求達到高峯,但此後有所回落;房地產業用人需求較疫情前也有下滑。從PMI從業人員指數上看,2021年下半年製造業從業人員指數保持平穩,非製造業從業人員指數呈下降態勢,用工景氣度普遍低於製造業,其中建築業從業人員指數均處於擴張區間,但較2020年同期水平有較大程度下降,與2019年同期相比也略有下滑,而服務業從業人員指數持續處於低位,較2020年和2019年同期下滑較爲明顯。預計2022年製造業投資有望延續增長,用工需求上升,非製造業中建築業在基建投資帶動下或對相關崗位就業形成拉動,而服務業的就業狀況仍與疫情及各地防疫措施相關,但在疫情防控常態化趨勢下,服務業就業中長期有望回暖。

從就業人羣上看,2020年,25-59歲人口失業率高企,尤其是上半年,下半年隨着企業復工復產逐漸回落,全年月均失業率約爲5.1%。2021年4月,該年齡階段人羣失業率降至4.6%,低於2019年同期水平,2021年全年月均失業率約爲4.5%,較2019年更低。該部分人羣就業復甦情況較好,部分原因主要是2021年出口相對景氣,相關產業吸納不少就業。但2022年隨着海外供應鏈逐步復甦,該年齡段人羣失業率可能會略有上升。相比之下,青年人羣就業面臨的壓力更爲顯著,疫情導致大量年輕人求職招聘受阻,2020年,16-24歲人口就業人員月均調查失業率較2019年提高2.3個百分點至14.2%,2021年青年月均失業率爲14.3%,不僅高於2019年,且略高於2020年水平,2021屆高校畢業生909萬人,同比增加35萬,再加上部分2020屆畢業生推遲到2021年就業,16-24歲就業人員失業率在2021年6、7月份明顯上升,9月份以後,隨着畢業生工作落實,青年失業率逐步回落至2019年水平。2022年疫情對高校畢業生就業影響或減弱,但2022年高效畢業生規模預計達到1076萬人,同比將增長167萬人,增長幅度遠超2021年水平。同時,由於教育業是吸納本科畢業生數量最大的行業,“雙減”政策或對本科畢業生就業產生一定抑制作用,青年人羣就業形勢依然嚴峻。此外,《2020年農民工監測調查報告》顯示,農民工主要從事第三產業批發零售、住宿餐飲等工作,疫情對農民工就業也造成了一定衝擊,2020年農民工總量28560萬人,同比下降1.8%,2021年農民工就業情況有所好轉,全年農民工總量爲29251萬人,同比增長2.4%,但兩年平均增長僅0.3%,尚未恢復至疫情前增長水平,2022年在政策扶持下有望繼續改善。

從企業類型來看,疫情對於中小微企業的衝擊更加嚴重,2020年2月大中小型企業從業人員PMI指數分別下降14.7、16.1、18.0個百分點,隨後大型企業復工復產節奏更快,從業人員指數反彈幅度更大,2020年3月大中小規模企業從業人員PMI指數分別回升20.1、17.4、18.9個百分點。2021年大型企業就業狀況保持相對平穩,而中小企業就業情況恢復相對較差,尤其是小型企業自2020年5月開始,從業人員PMI指數連續19個月維持在榮枯線以下。2021年12月大中小型企業從業人員PMI分別錄得48.9%、50.2%、47.9%,中型企業供需情況有所回暖,招工意願回升,而小型企業經營狀況仍較艱難,用工意願不強。2022年保就業的重點仍是中小企業,減稅降費及金融支持等政策的扶持下,中小微企業經營有望改善,其吸納就業的能力也將有所改善。

4.3

可支配收入“疫後”有所改善,2022經營性收入增長或加速

受疫情衝擊,2020年一季度全國人均可支配收入爲8561元,同比僅增長0.8%,增速明顯放緩,其中小微企業、個體戶受疫情影響最爲嚴重,二季度開始居民各項人均可支配收入組成部分均有緩慢回升的趨勢。2021年全國居民人均可支配收入同比增長9.1%,同比增速擴大4.4個百分點,但兩年平均增速爲6.9%,與2019年增速(8.9%)相比仍有差距。其中,經營淨收入在2021年同比增速爲11.0%,較2020年增速擴大9.9個百分點,但兩年平均增速僅爲6.0%;工資性收入同比增長9.6%,漲幅擴大5.3個百分點;財產淨收入同比增長10.2%,漲幅擴大3.6個百分點;轉移淨收入同比僅增長5.8%,漲幅收窄2.9個百分點。從各項收入佔人均可支配收入的比重來看,疫情中下降最大的是經營性淨收入,2020年佔比較2019年下降0.6個百分點,而轉移性淨收入比重上升最快,提升0.7個百分點,在疫情逐步得到控制後,2021年轉移淨收入比重下滑加快,較2020年下降0.6個百分點,但經營性收入恢復仍偏慢,比重僅增加0.3個百分點。2022年中央經濟工作會議提出要繼續做好保就業保民生保市場主體的工作,預計穩就業政策在2022年將持續發力,居民的可支配收入有望持續改善。此外,財政部表示2022年將實施新的更大力度組合式減稅降費,小微企業、個體工商戶等將繼續得到政策精準扶持,經營性收入或保持恢復性增長。

相關股票

中國南方航空股份(01055.HK)預計2021年虧損113億-128億元

格隆匯 01-28 22:34

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641